インボイス制度(適格請求書保存方式)とは?対応すべきポイントを解説

~適格請求書保存方式(インボイス制度)について解説します。インボイス制度下での請求書の書き方、適格請求書発行業者申込の流れなど、詳しくご紹介します。~

インボイス制度にきちんと対応しようと考え、あれこれ調べ始めたものの、公開されている資料が膨大で、何をどうすればよいのか分からなくなってしまった――という方もいらっしゃると思います。

そこで今回は、インボイス制度の全容ついて概説しながら、請求書を作成する上でのポイントやインボイス制度の登録方法、売手・買手の留意点などについて紹介します。

-

- インボイス制度(適格請求書保存方式)とは?

- インボイス制度における適格請求書

- (1) 適格請求書の書き方

- (2) 適格請求書のサンプル

- 適格請求書保存方式・インボイス制度の登録方法は?

- 適格請求書・インボイス制度の売手の対応

- (1) 適格請求書などの交付義務

- (2) 適格請求書・インボイス制度に対応したシステムの導入

- (3) 取引先の適格請求書発行事業者登録の確認

- 適格請求書・インボイス制度の買手の対応

- (1) 請求書などの保存

- (2) 電子帳簿保存法を活用したシステムの導入

- 適格請求書・インボイス制度に適したシステム導入で効率的な経理業務を実現

- (1) ファーストアカウンティングにできること

- (2) ファーストアカウンティングの強み

- (3) 経理特化型AIの特徴

1.インボイス制度(適格請求書保存方式)とは?

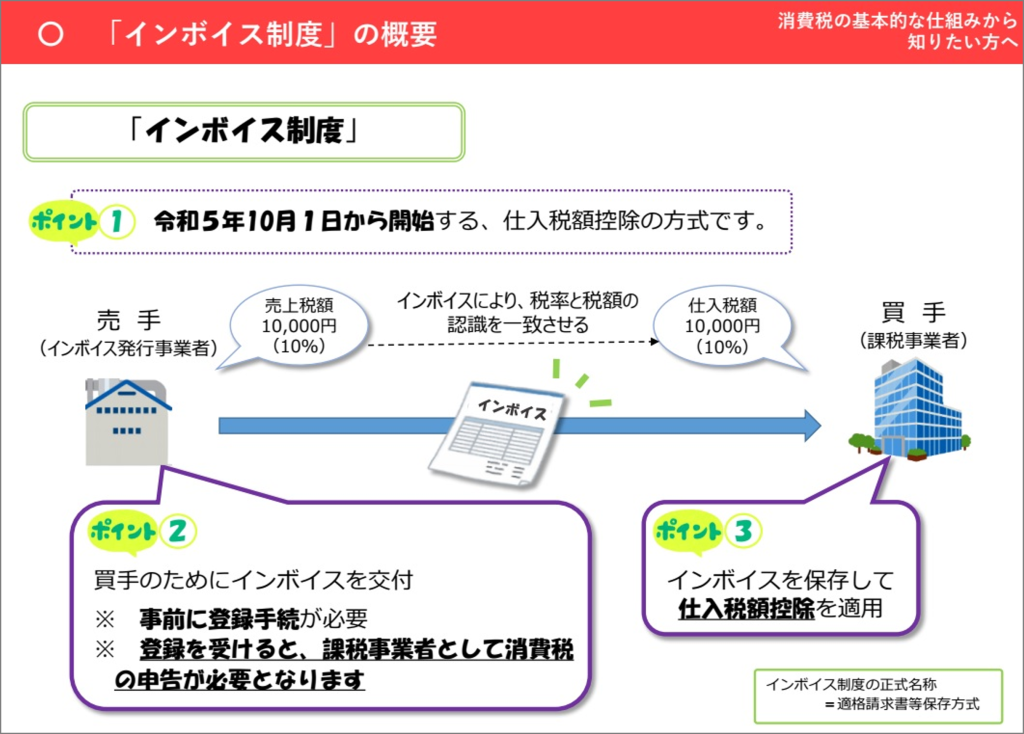

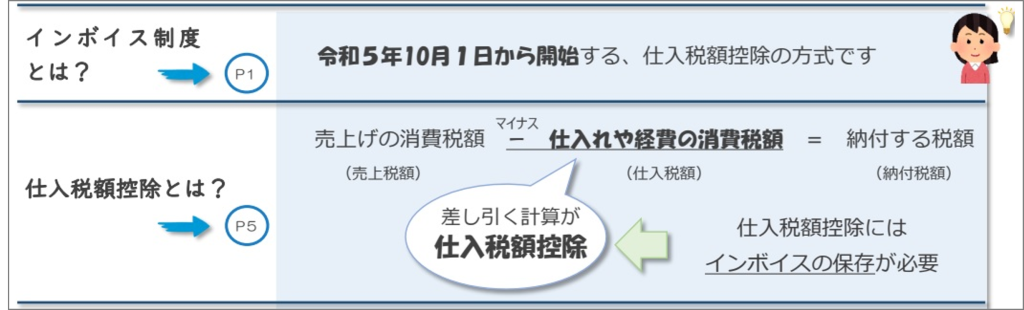

「インボイス制度(適格請求書等保存方式)とは、2023年(令和5年)10月1日から開始される「インボイス発行事業者が交付したインボイス(適格請求書)の消費税額」に基づいて、仕入税額控除を行う制度です。インボイス制度の概要は、国税庁のオンライン説明会・導入編資料で示された下図のポイント①~③に集約されます。

出典:国税庁 インボイス制度・オンライン説明会・導入編「消費税の基本的な仕組みから知りたい方へ」

https://drive.google.com/file/d/1Kldsrm27okwM_zOvt4EVdq9Nj4uPcxxm/view

インボイス制度(適格請求書等保存方式)とは

①「令和5年10月1日から開始される消費税における仕入税額控除の方式」であり、

②「売手であるインボイス発行事業者(適格請求書発行事業者)は、買手の課税事業者とのあいだで消費税率と消費税額などの認識を一致させるため、「インボイス(適格請求書)を交付」することで

③「買手は売手から交付されたインボイスを保存して仕入税額控除を行う」ことができる

制度です。

仕入税額控除とは、下図に記載されているように、「納付する税額を求める」ために、「売上げの消費税額」から「仕入れや経費の消費税額」を「差し引く計算」のことです。

出典:国税庁 インボイス制度・オンライン説明会・導入編「消費税の基本的な仕組みから知りたい方へ」

https://drive.google.com/file/d/1Kldsrm27okwM_zOvt4EVdq9Nj4uPcxxm/view

仕入税額控除の適用を受ける消費税額は、インボイスに記載されている内容にもとづいた金額でなければなりません。

またインボイスを交付できるのは、インボイス発行事業者(適格請求書発行事業者)に限られます。

(1)インボイス制度では適格請求書(インボイス)が必要

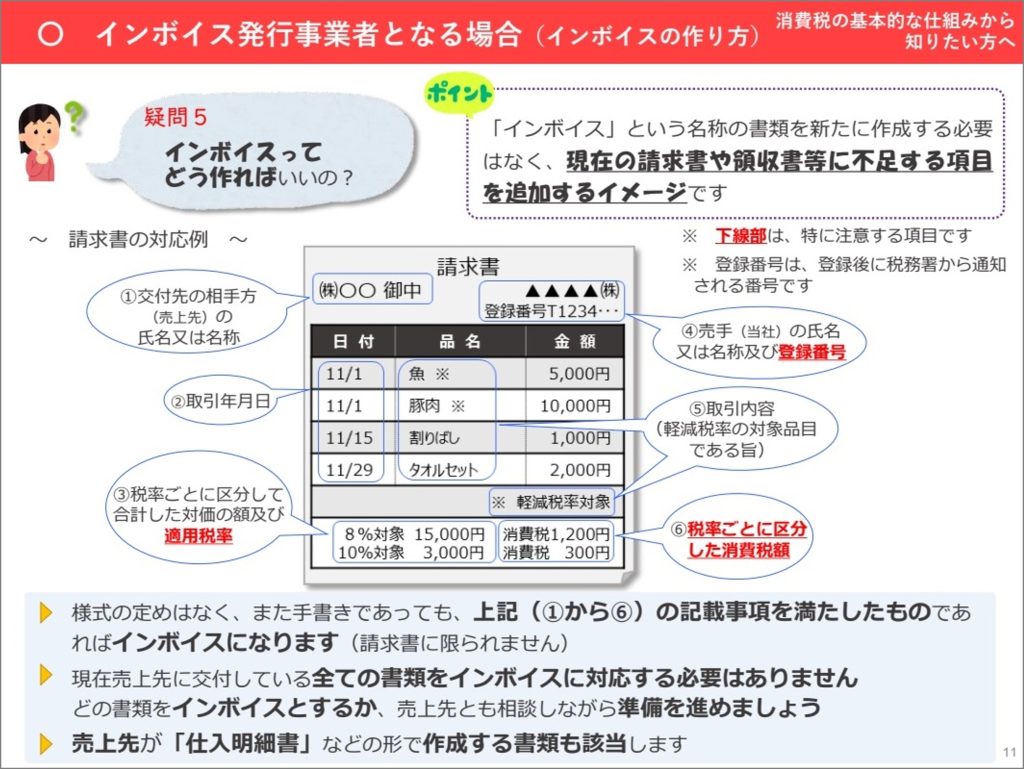

インボイス制度では適格請求書(インボイス)が必要になりますが、インボイスという書類を新たに作成する必要はありません。

現在利用している請求書・領収書等(区分記載請求書)に、以下3点を追加することでインボイスとなります。

- 「売手の登録番号」

- 「適用税率」

- 「税率ごとに区分した消費税額」

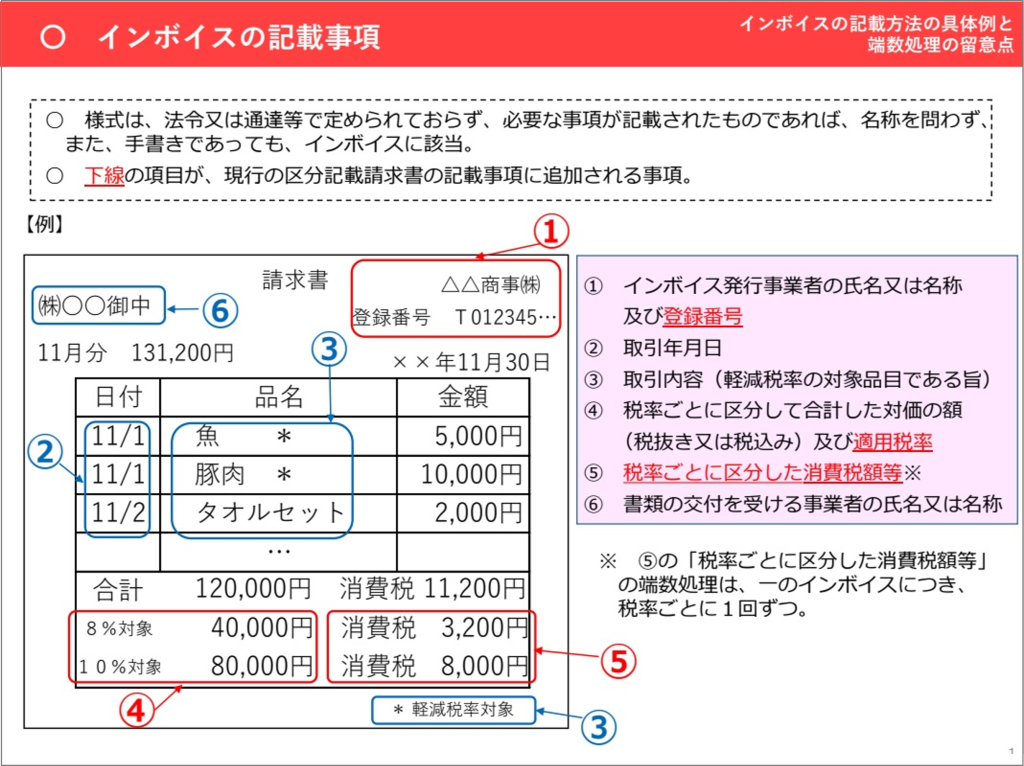

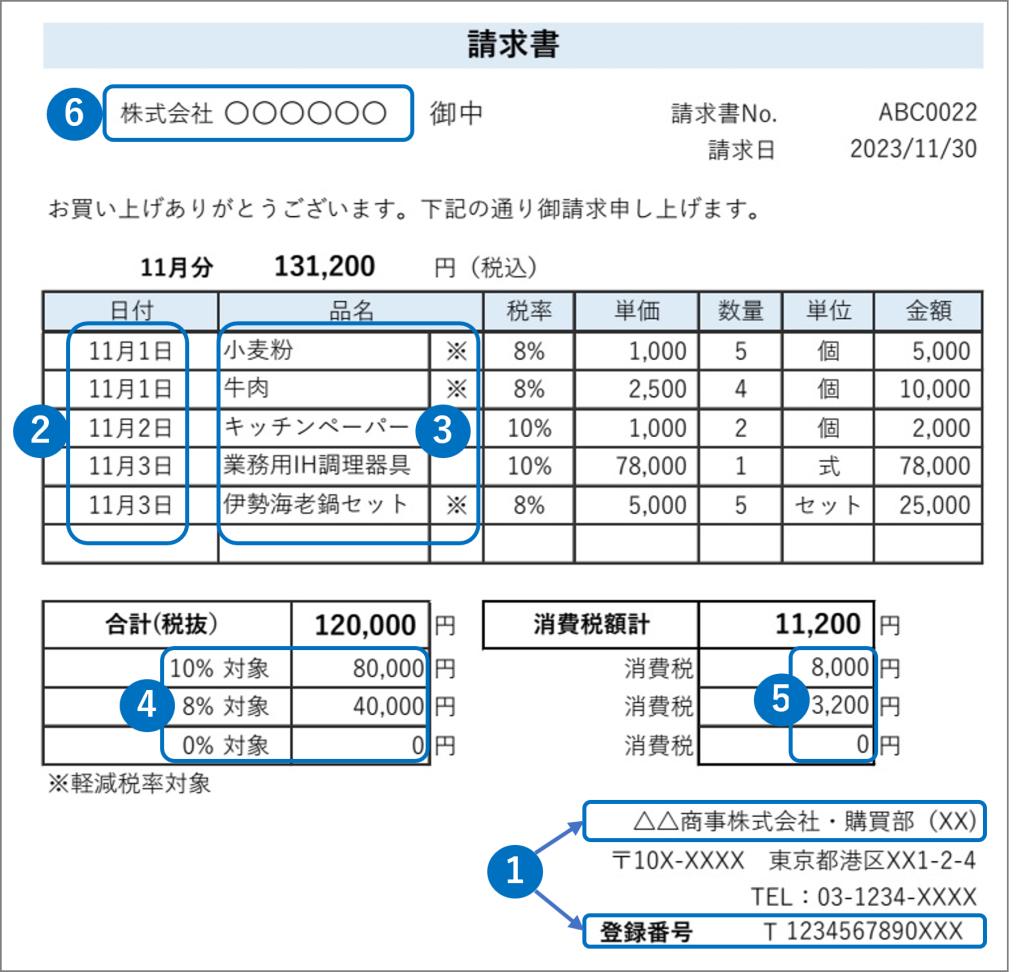

また、インボイスとなる請求書、納品書、領収書、レシートなどについて、書類の様式は定められていません。手書きであっても下図に示す①~⑥の事項が満たされていればインボイスとなります。

出典:国税庁 インボイス制度・オンライン説明会・導入編「消費税の基本的な仕組みから知りたい方へ」

https://drive.google.com/file/d/1Kldsrm27okwM_zOvt4EVdq9Nj4uPcxxm/view

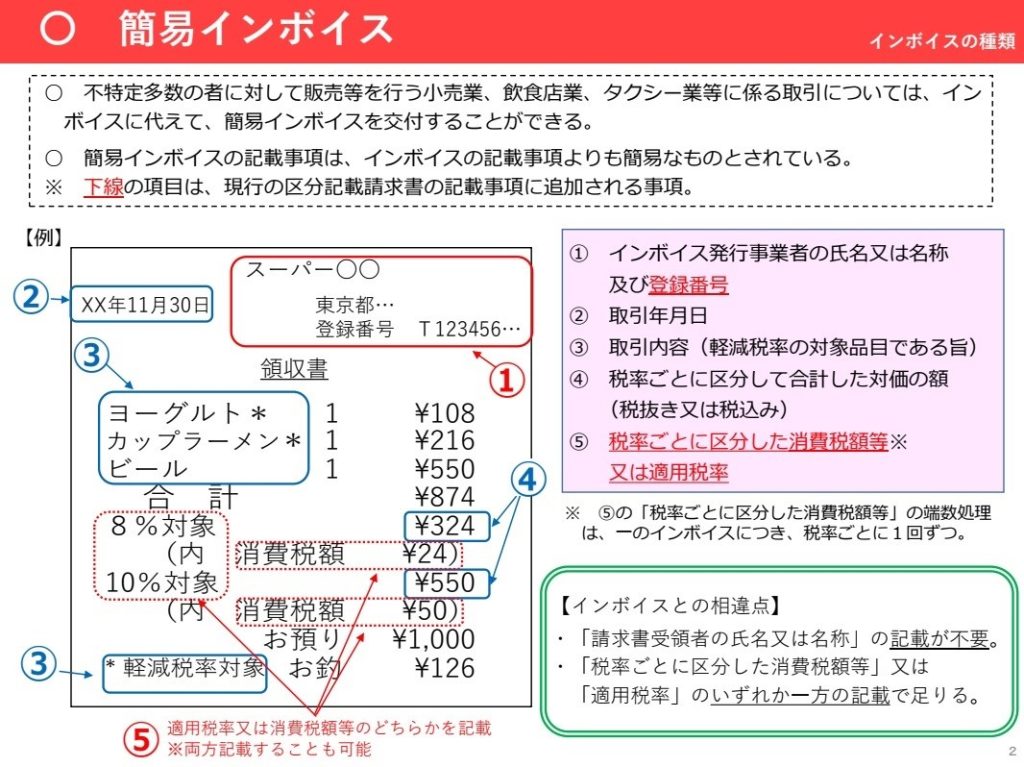

(2)インボイス制度では適格簡易請求書(簡易インボイス)が認められるケースもある

インボイスの種別の中には、「請求書等の受領者の氏名又は名称」などの記載が不要な適格簡易請求書(簡易インボイス)という様式もあります。

簡易インボイスの場合は、「税率ごとに区分した消費税額」と「適用税率」は、「いずれか一方の記載で足りる」ことになります。(両方記載することも可能です。)

出典:国税庁 インボイス制度・オンライン説明会・テーマ別編その2「インボイスの種類 」「交付のケース別対応例」

https://drive.google.com/file/d/1sLOxFjA-iUTmVOE9tEGMRt2v_tJpG-KO/view

簡易インボイスを交付することができる事業者は、下表に示すように、不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業などに限られています。それ以外の適格請求書発行事業者は簡易インボイスを交付できません。

| No | 簡易インボイスの交付が可能な事業 |

| ① | 小売業 |

| ② | 飲食店業 |

| ③ | 写真業 |

| ④ | 旅行業 |

| ⑤ | タクシー業 |

| ⑥ | 駐車場業(不特定かつ多数の者に対するものに限ります。) |

| ⑦ | その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業 |

出典:国税庁インボイスQ&A 問 24 適格簡易請求書の交付ができる事業

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=43

(3)インボイス制度で適格請求書・適格簡易請求書の交付義務が免除されるケース

インボイス発行事業者は、国内で課税資産の譲渡等を行った場合に、相手方の課税事業者からの求めに応じてインボイスを交付しなければなりません。

ただし、以下の取引は、事業の性質上、インボイスを交付することが困難なため、インボイスの交付義務を免除されています。

| インボイスの交付義務が免除される取引 | |

| ① | 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送(以下「公共交通機関特例」といいます。) |

| ② | 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。) |

| ③ | 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。) |

| ④ | 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等(以下「自動販売機特例」といいます。) |

| ⑤ | 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。) |

出典:国税庁インボイスQ&A 問34 適格請求書の交付義務が免除される取引

2.インボイス制度における適格請求書

(1)適格請求書の書き方

適格請求書(インボイス)は、下図に示された①~⑥の事項が記載されていれば、書類の名称(請求書、納品書、領収書、レシート等)を問わず、インボイスとなります。

出典:国税庁 インボイス制度・オンライン説明会・テーマ別編その1「インボイスの記載方法の具体例と端数処理の留意点」

https://drive.google.com/file/d/1ZXjYu9wcnx1ZFkGiiONoPOuium8HCZyG/view

(2)適格請求書のサンプル

適格請求書(インボイス)のサンプルを以下に示します。

| 適格請求書(インボイス)に必要な記載事項 | |

| ① | インボイス発行事業者の氏名又は名称 及び登録番号 |

| ② | 取引日年月日 |

| ③ | 取引内容(軽減税率の対象品目である旨) |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 |

| ※太字:現行の区分記載請求書の記載事項に追加される事項 |

出典:当社オリジナル・インボイスサンプル(Excel版)

上図に示した「請求書インボイス」は、編集可能なExcelで作成されています。ひな形(テンプレート)として活用する場合は、以下からダウンロードできます。

3.適格請求書保存方式・インボイス制度の登録方法は?

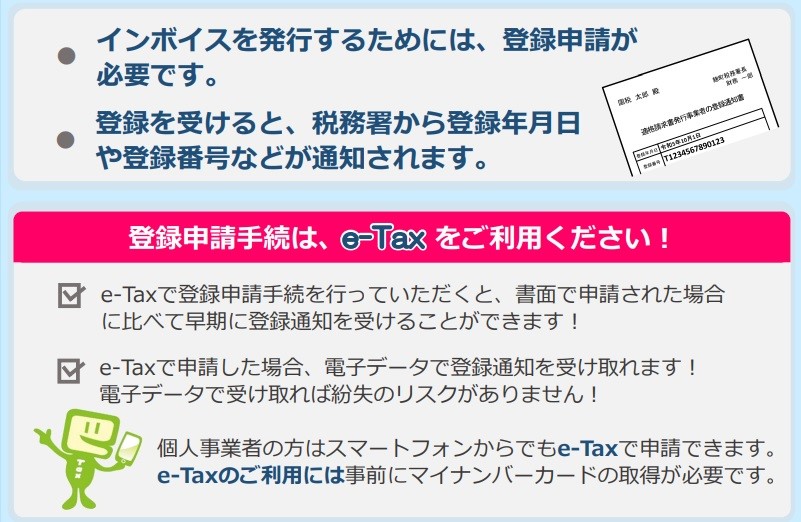

インボイス(適格請求書)を交付する事業者は、納税地を所轄する税務署長にインボイス発行事業者(適格請求書発行事業者)となるための登録申請書を提出し、インボイス発行事業者として登録する必要があります。(登録できる事業者は、課税事業者に限られます。)

登録されたインボイス発行事業者の情報は、「国税庁適格請求書発行事業者公表サイト」で公表されます。

出典:国税庁 リーフレット 消費税 知っていますか?インボイス制度

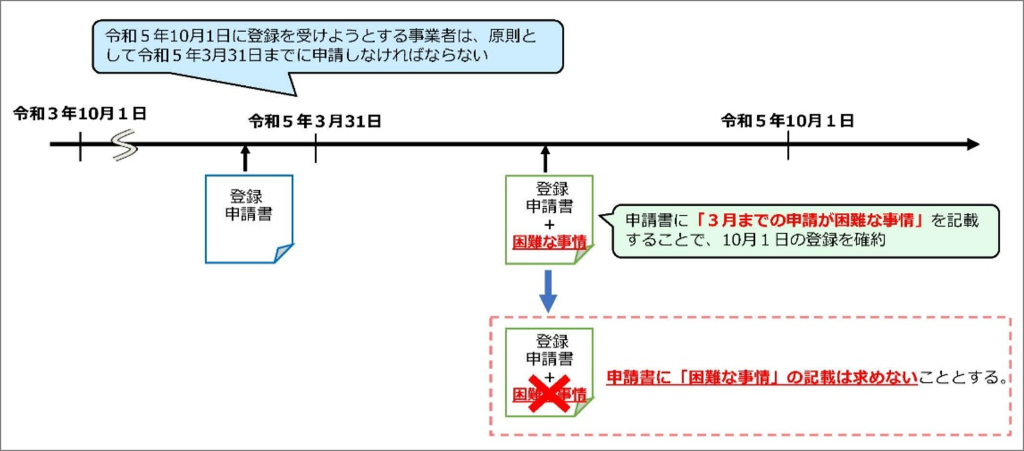

インボイス制度が開始される令和5(2023年)年10月1日に登録を受けようとする事業者は、原則として、令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出しなければなりませんでしたが、令和5年度税制改正大綱では、事業者の準備状況にバラツキがあることなどを踏まえ、令和5年4月以降の登録申請であっても、令和5年9月30日までの間の申請については、インボイス制度が開始する令和5年10月1日に登録*したとみなされることになりました。

*国税庁 お問合せの多いご質問(令和5年2月28日掲載)P13

以下、参考までに、登録申請書についての見直し(案)と手続きの柔軟化の経緯について示します。

ただし、登録申請書を提出してから登録通知を受けとるまでには、以下の一定の期間がかかるので、インボイス発行事業者への登録を決めた場合は、早めに提出すると良いでしょう。

出典:国税庁 適格請求書発行事業者の登録件数及び登録申請書の処理期間について

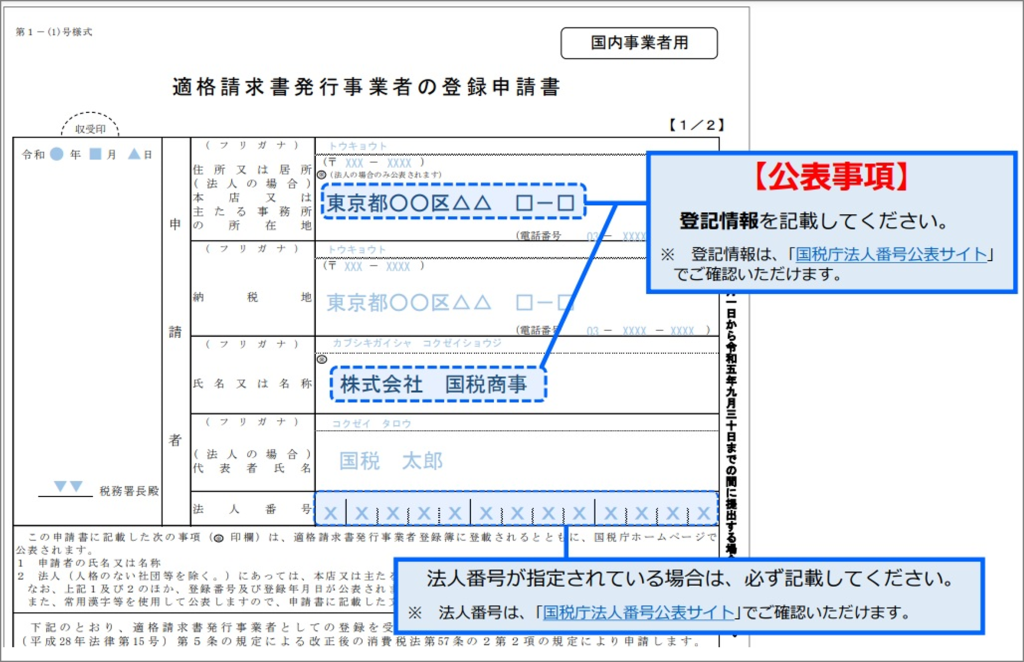

(1)「適格請求書発行事業者」登録申請書の作成

登録申請書は、書面提出の場合は[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)から登録申請書をダウンロードして作成します。

書面による登録申請書の記入にあたっては、「記載例(法人用)」を参考にしてください。

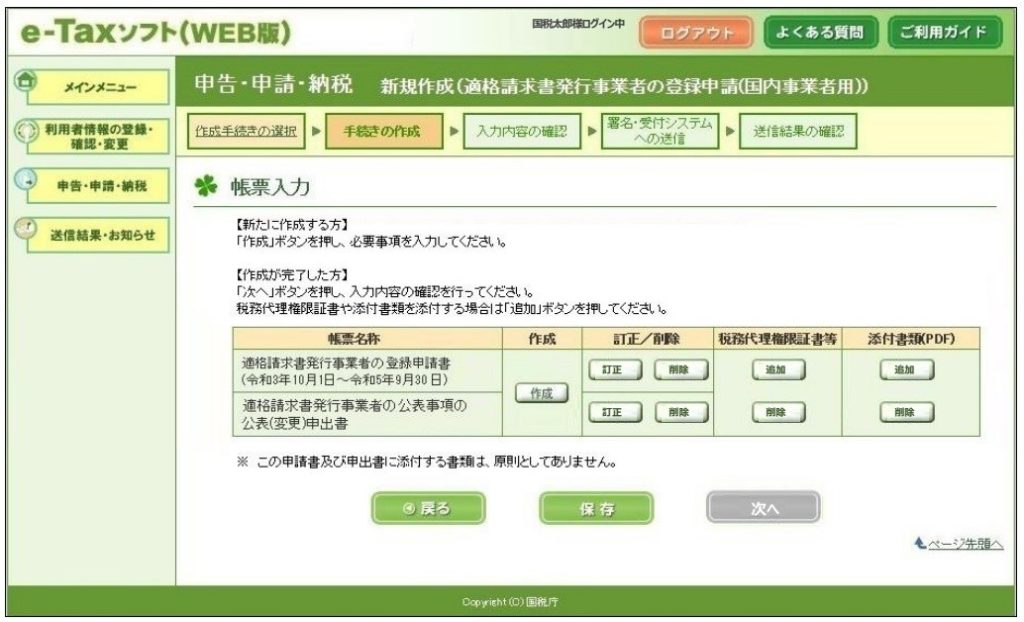

登録申請は、登録申請書に必要事項を記入した書面提出でも申請可能ですが、約2か月間の処理期間が必要となります。e-Taxで登録申請書を作成すれば、処理期間が3週間と短く、その後の提出も手軽です。

e-Taxを利用する場合は「適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版)」等を参考にしながら、登録申請書を作成します。

また、e-Taxを利用すれば、e-Taxのシステム上で「作成」「訂正」「削除」等が可能となります。

出典:国税庁 適格請求書発行事業者の登録申請データ作成マニュアル e-Taxソフト(WEB版)

(2)「適格請求書発行事業者」登録申請書を国税庁に提出

e-Taxで作成した登録申請書は、提出もe-Taxからで行えます。下図は「適格請求書発行事業者の登録申請(国内事業者用)」を提出した際の画面例です。

出典:国税庁 適格請求書発行事業者の登録申請データ作成マニュアル e-Taxソフト(WEB版)

郵送で登録申請書を提出する場合は、以下のインボイス登録センターが送付先となります。

| 各局(所) | 管轄地域 |

| 札幌国税局インボイス登録センター | 北海道 |

| 仙台国税局インボイス登録センター | 青森県 岩手県 宮城県 秋田県 山形県 福島県 |

| 関東信越国税局インボイス登録センター | 茨城県 栃木県 群馬県 埼玉県 新潟県 長野県 |

| 東京国税局インボイス登録センター | 千葉県 東京都 神奈川県 山梨県 |

| 金沢国税局インボイス登録センター | 富山県 石川県 福井県 |

| 名古屋国税局インボイス登録センター | 岐阜県 静岡県 愛知県 三重県 |

| 大阪国税局インボイス登録センター | 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 |

| 広島国税局インボイス登録センター | 鳥取県 島根県 岡山県 広島県 山口県 |

| 高松国税局インボイス登録センター | 徳島県 香川県 愛媛県 高知県 |

| 福岡国税局インボイス登録センター | 福岡県 佐賀県 長崎県 |

| 熊本国税局インボイス登録センター | 熊本県 大分県 宮崎県 鹿児島県 |

| 沖縄国税事務所インボイス登録センター | 沖縄県 |

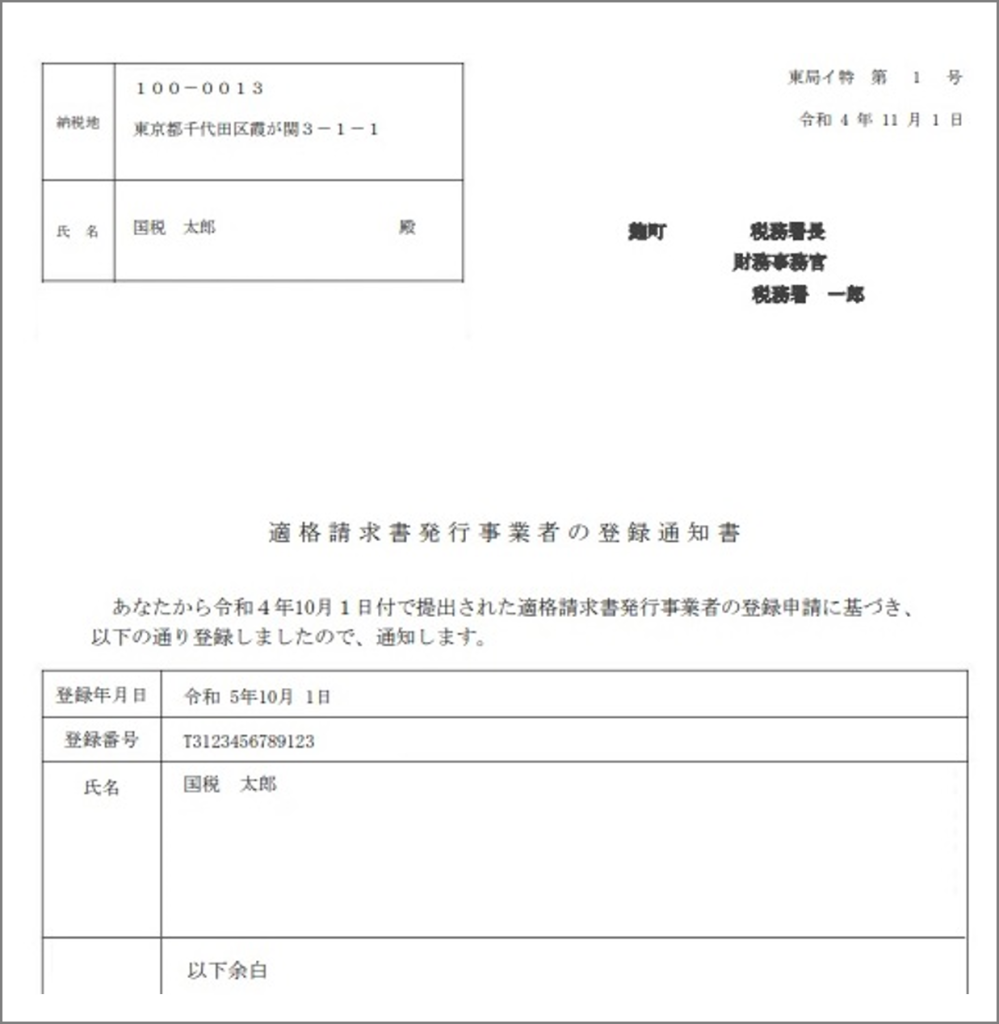

(3)「適格請求書発行事業者」に登録されたら通知書が届く

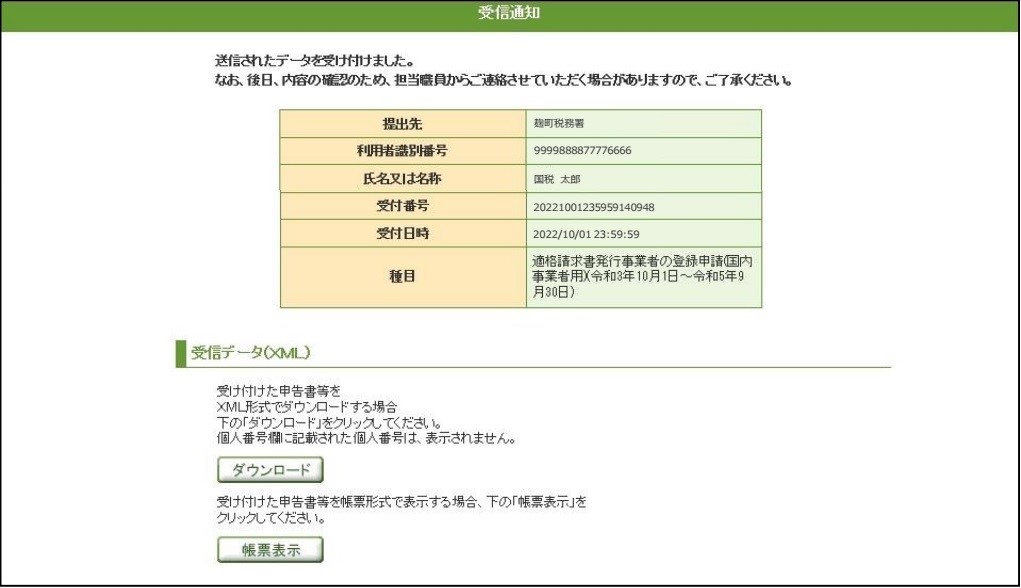

適格請求書発行事業者の登録をすると、通知書が届きます。e-Taxから登録申請書を作成し「登録通知について電子での通知を希望」した場合は、「送信結果・お知らせ」の「通知書等一覧」に登録通知書のデータ(適格請求書発行事業者通知書)が格納されます。

出典:国税庁 適格請求書発行事業者の登録申請データ作成マニュアル e-Taxソフト(WEB版)

e-Taxで作成・提出すれば、「通知書等一覧」内に登録通知書のデータが保管され、紛失のおそれがなくなります。「通知書等一覧」に保管されたデータは、プリントアウトしたりPDF 形式で保存したりすることも可能です。

書面提出(郵送等)の場合は、書面にて登録番号等が記載された登録通知書が送付されてきます。郵送で送付された登録通知書は、原則として再発行されませんので大切に保管してください。

出典:インボイス制度 登録に係る登録通知データ確認マニュアル e-Taxソフト(WEB版)

登録番号の構成は、法人と個人で異なります。

| 登録番号の構成 | |

| ① | 法人番号を有する課税事業者 |

| 「T」(ローマ字)+法人番号(数字 13 桁) | |

| ② | 上記①以外の課税事業者(個人事業者、人格のない社団等) |

| 「T」(ローマ字)+数字 13 桁* *「13 桁の数字」は、マイナンバー(個人番号)は用いず、法人番号とも重複しない事業者ごとの番号となります。 | |

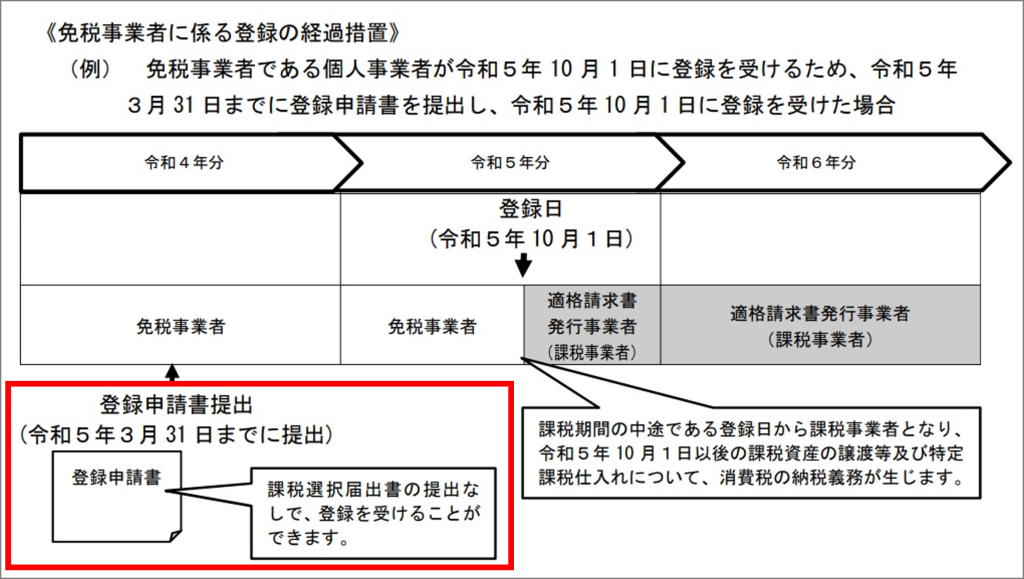

(4)免税業者の場合は事前に「消費税課税事業者選択届出書」が必要

課税売上高が 1,000 万円以下の免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書(課税選択届出書)を提出し、課税事業者となる必要があります。

ただし、登録日(適格請求書発行事業者登録簿に登載された日)が令和5年10月1日から令和11年9月30日までの日の属する課税期間中である場合は、課税選択届出書を提出しなくても、登録が受けられる「免税事業者に係る登録の経過措置」が受けられます。

出典:国税庁 インボイスQ&A 問9:課税事業者として消費税の確定申告が必要となる期間(個人事業者の場合)

なお、免税事業者がこの経過措置の適用を受ける場合は、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について、消費税の申告が必要となります。

また、適格請求書発行事業者は、その基準期間における課税売上高が 1,000 万円以下となった場合でも免税事業者とならないことに注意が必要です。

出典:国税庁 インボイスQ&A 問8:免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合

4.適格請求書・インボイス制度の売手の対応

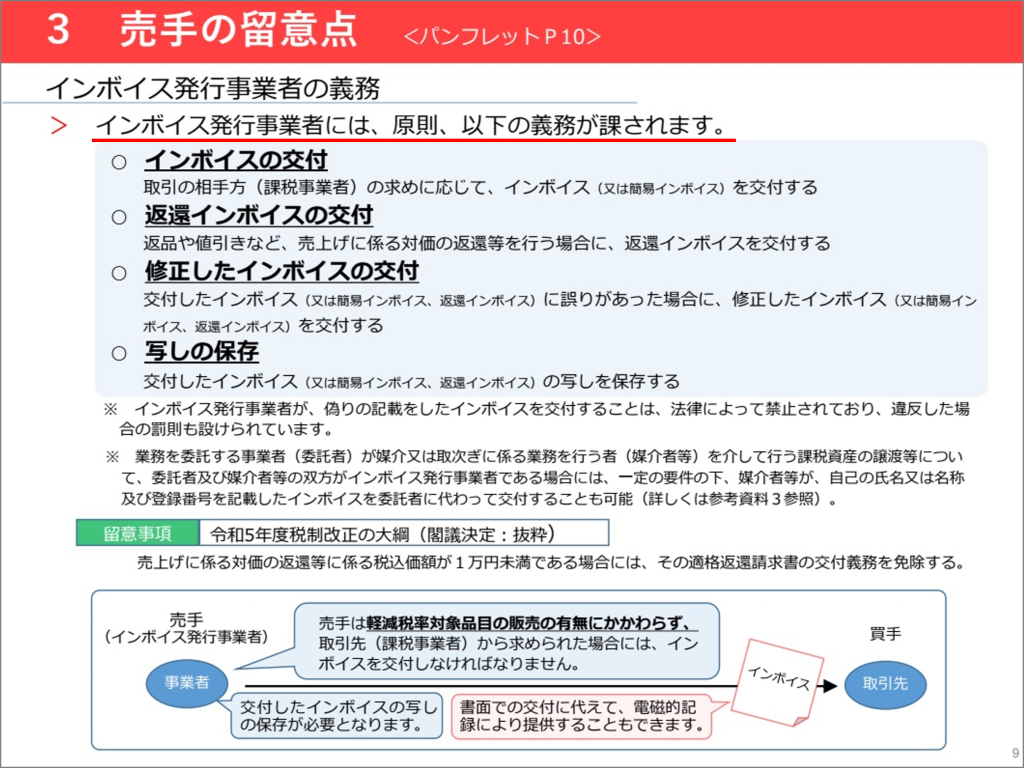

(1)適格請求書などの交付義務

インボイス発行事業者(売手)には、以下の4つの義務が課されます。

| インボイス発行事業者の義務 | |

| ① | 取引の相手方(課税事業者)の求めに応じて、インボイス(又は簡易インボイス)を交付する |

| ② | 返品や値引きなど、売上げに係る対価の返還等を行う場合に、返還インボイスを交付する |

| ③ | 交付したインボイス(又は簡易インボイス、返還インボイス)に誤りがあった場合に、 修正したインボイス(又は簡易インボイス、返還インボイス)を交付する |

| ④ | 交付したインボイス(又は簡易インボイス、返還インボイス)の写しを保存する |

出典:国税庁 基礎編 オンライン説明会資料

https://drive.google.com/file/d/1MMYOQD21werSbJ6RNLnwlX87E3AHV0Ft/view

ただし、令和5年度税制改正大綱で、「少額な返還インボイスの交付義務の見直し(案)」が示され、売上げに係る対価の返還等に係る税込価額が1万円未満の場合には、適格返還請求書(返還インボイス)の交付義務は免除されることになりました。

(2)適格請求書・インボイス制度に対応したシステムの導入

売手としてインボイス制度に対応したシステム導入を検討する際は、最初に以下の検討事項を整理するのが良いでしょうす。

| インボイス交付システム時の検討事項 | |

| ① | 取引ごとに、どのような書類を交付しているか確認しましょう。 |

| インボイスは、請求書、領収書などの書類名称は問いません。また電子データ(メール、EDI等)による提供や、手書きの交付も可能です。インボイス制度を機会に、インボイスの交付が求められる取引はどれか、どのような種類の書類を交付しているのかについて、事前に確認しておきましょう。 | |

| ② | 交付している書類ごとに、どう見直せばインボイスとなるか検討しましょう。 |

| 取引先と交わしている書類の中で、何をインボイスとして取引先に交付するか、どう交付するか、インボイス記載事項を満たす書類は必要かなどついて、インボイス対象書類を見直し、システム対応が必要な書類内容を確認しておきましょう。 | |

| ③ | インボイスの写しは、どのようなシステムで保存するのか検討しましょう。 |

| インボイスの写しは、約7年間の保存義務があります。長期間にわたる保存では、電子化による保存や検索機能が欠かせません。自社内のサーバで保存するのか、ベンダーが提供するソリューションを導入して保存するのか、コストやサービス契約の内容を事前に確認しておきましょう。 | |

上記の①~③の確認作業を行ったうえで、「自社にとって本当に必要となる」インボイス対応の請求管理機能や保存管理機能等を、「対応優先度を考慮しながら」システム化の要否を決定し、対応を進めていくことになります。

(3)取引先の適格請求書発行事業者登録の確認

インボイス制度開始前に、取引先には、自社がインボイス発行事業者の登録を受けた旨や登録番号などを通知するとともに、取引先がインボイス発行事業者になったかどうかを確認しておく必要があります。

特に継続的な取引関係にある取引先とは、円滑な仕入税額控除の適用を受ける準備として、インボイス発行事業者としての登録状況はもとより、インボイス制度への対応方法を共有しておくことが重要です。

取引先の中には、令和5年度税制改正大綱の「登録手続きの柔軟化」により、登録申請が令和5年4月以降になるところもあることが想定されます。

そのため、登録申請が未実施の取引先には、登録予定の有無と共に、登録する予定がある場合には、その時期なども事前に確認しおくようにしましょう。

5.適格請求書・インボイス制度の買手の対応

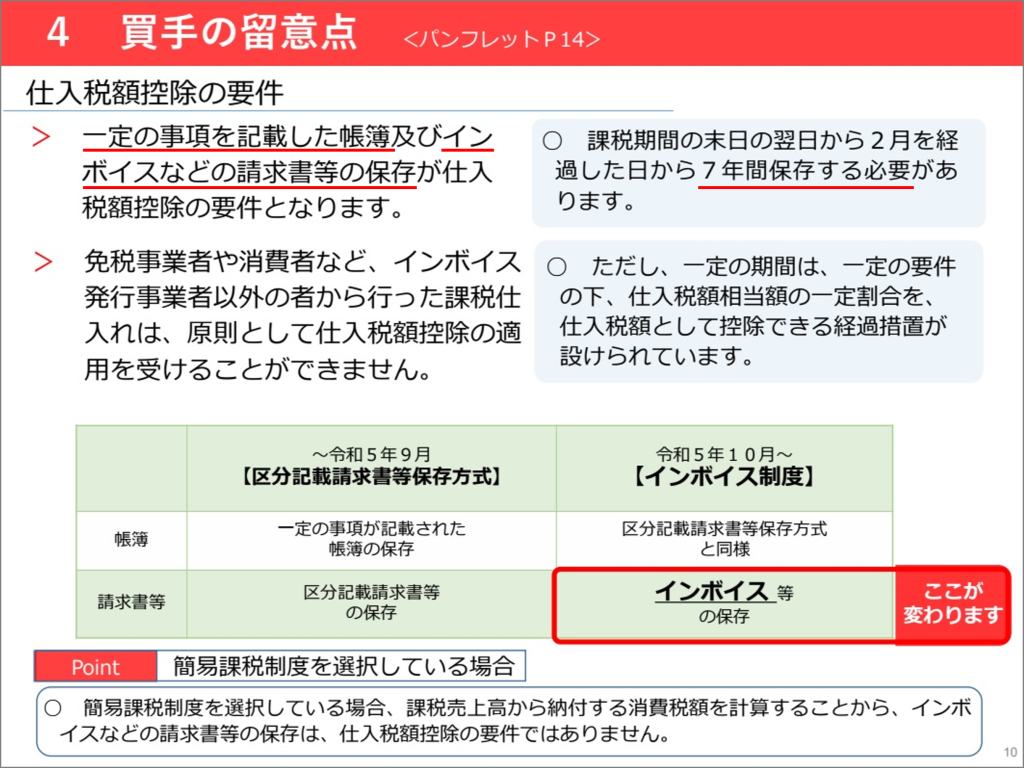

(1)請求書などの保存

買手として仕入税額控除の適用を受ける場合には、一定の事項を記載した帳簿の保存と、インボイス発行事業者(適格請求書発行業者)から受領したインボイス(請求書、領収書等)の保存が必要です。

保存期間は、約7年間(課税期間の末日の翌日から2月を経過した日から7年間)となります。

出典:国税庁 基礎編 オンライン説明会資料

https://drive.google.com/file/d/1MMYOQD21werSbJ6RNLnwlX87E3AHV0Ft/view

保存すべき請求書等の書類は以下の通りです。

| 仕入税額控除の適用を受けるために保存すべき書類 | |

| ① | 適格請求書(インボイス) |

| ② | 適格簡易請求書(簡易インボイス) |

| ③ | 適格請求書又は適格簡易請求書の記載事項に係る電磁的記録 (電子インボイス、デジタルインボイス) |

| ④ | 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類 (課税仕入れの相手方において課税資産の譲渡等に該当するもので、相手方の確認を受けたものに限ります。また書類に記載すべき事項に係る電磁的記録を含みます。) |

| ⑤ | 次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類 (書類に記載すべき事項に係る電磁的記録を含みます。) |

| ・ 卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売 | |

| ・ 農業協同組合、漁業協同組合又は森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限ります。) | |

(2)電子帳簿保存法を活用したシステムの導入

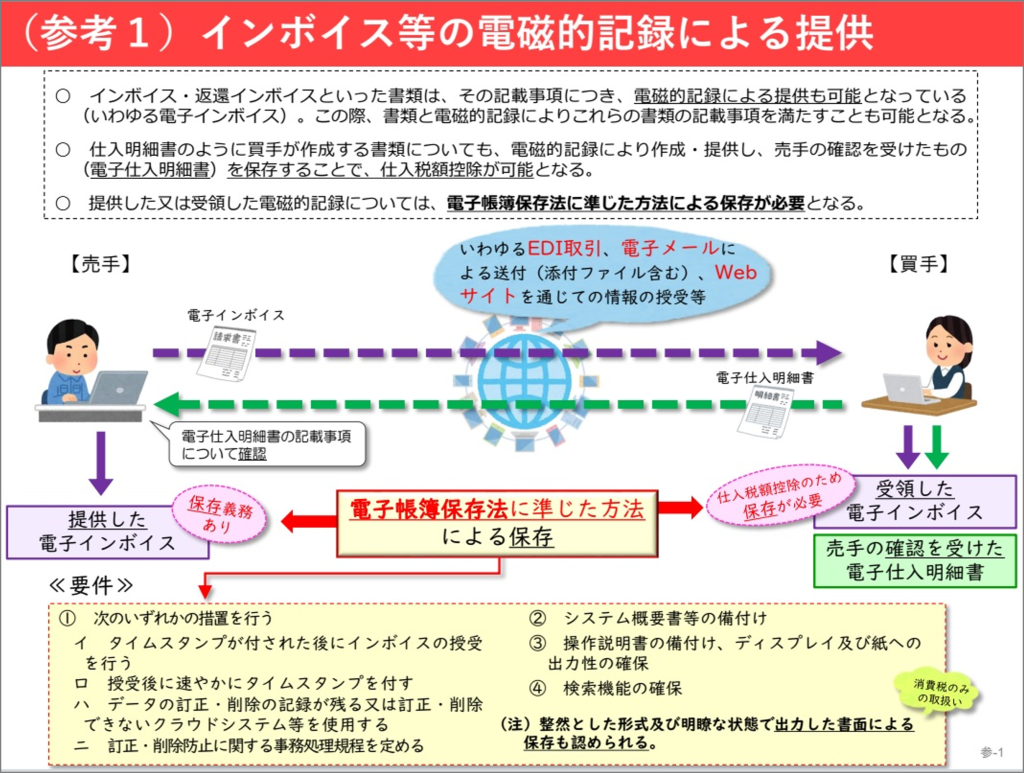

インボイスは、「電磁的記録による提供」(電子インボイスによる提供)も可能です。電磁的記録を電子データのまま保存する際は、下図にあるように「電子帳簿保存法に準じた方法による保存」が必要です。

出典:国税庁 基礎編 オンライン説明会資料

https://drive.google.com/file/d/1MMYOQD21werSbJ6RNLnwlX87E3AHV0Ft/view

「電子帳簿保存法に準じた方法による保存」の要件は、上図では概要が記載されていますが、詳細については、以下の国税庁 インボイスQ&Aを参照してください。

- 問70「適格請求書の写しの電磁的記録による保存」

- 問71「適格請求書に係る電磁的記録を提供した場合の保存方法」

- 問75「提供された適格請求書に係る電磁的記録の書面による保存」

- 問91「提供を受けた適格請求書に係る電磁的記録の保存方法」

なお、消費税法上は、電子インボイスによる請求書等の提供を受けた場合、電磁的記録を整然とした形式及び明瞭な状態で出力した書面での保存であっても、仕入税額控除の適用に係る保存要件を満たします。

ただし、令和6年1月1日以後に行う(電子インボイスを含む)電子取引の取引情報については、要件に従った電子データの保存が必要*となります。

*令和5年度の税制改正により、令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録の保存要件について見直しが行われました。令和5年度の税制改正を反映した「電子帳簿保存法取扱通達解説(趣旨説明)」などについては、国税庁ホームページをご確認ください。

6.適格請求書・インボイス制度に適したシステム導入で効率的な経理業務を実現

インボイス制度に的確に対応するためには、経理業務のシステム対応が欠かせません。令和6年1月からスタートする「電子取引における電子保存の義務化」に備えるためにも、今からシステム対応準備を進めていきましょう。

(1)ファーストアカウンティングにできること

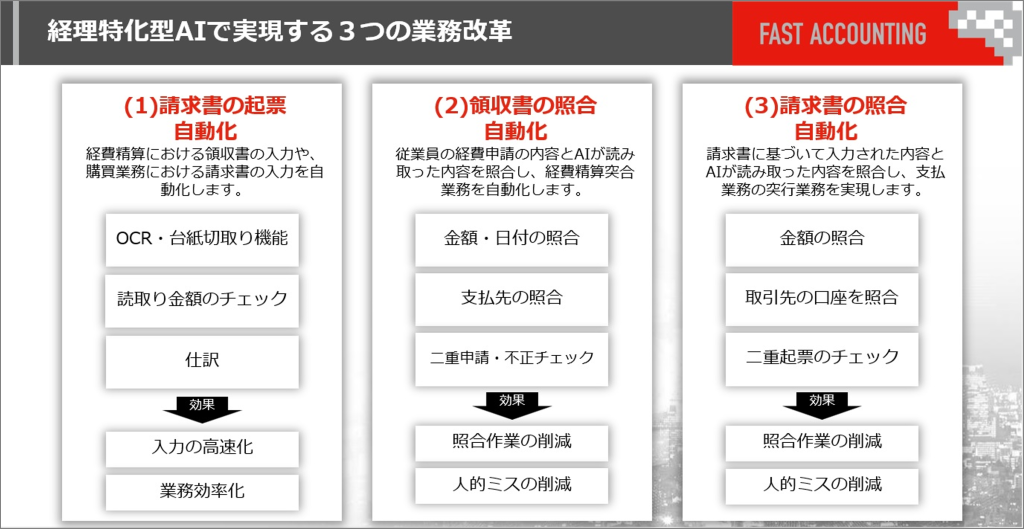

私たちファーストアカウンティングは、「経理特化型AIで実現する3つの業務改革」ソリューションをご提供しています。

出典:ファーストアカウンティング営業資料

ファーストアカウンティングは、これまでの技術では自動化を進めることのできなかった領域の課題を、AIと深層学習を用いたソリューションで解決しています。これにより、手間のかかる領収書・請求書の入力や、内容の照合を自動化でき、入力業務や突合業務の効率化と人的ミスの削減を実現します。

(2) ファーストアカウンティングの強み

ファーストアカウンティングのソリューションは、経理分野に特化することで、経理業務への理解を深め、AIの性能とソリューションを磨き上げ、経費精算業務や支払業務の効率化を実現しています。

領収書やレシートの画像解析から仕訳の自動化といった領域はファーストアカウンティングがパイオニアです。最新の画像認識技術や機械学習アルゴリズムを活用するなど先進的な技術を取り入れ、膨大なデータとノウハウを蓄積し、データ精度や処理の効率化に対して持続的な改良と進化を行ってきました。

決算のスピード化や、膨大な繰り返し作業でありながらRPAだけでは自動化が実現できない業務を、AIの力によって実現する技術力が私たちの強みです。

(3)経理特化型AIの特徴

経理特化型AIは、経理に関する豊富な専門知識に基づいて処理の精度を高めています。膨大な証憑データを正確に効率的に処理することで、経理担当者や経営者は、迅速な意思決定を行うことができるため、経理特化型AIによって、「正確で早い会計」と「戦略経理」を実現できるのです。

長年にわたって経理業務に特化したAIを開発してきた私たちのソリューション機能は、インボイス制度に対応する多様な現場に、十分な適用効果を上げられると確信しています。

どうぞお気軽にお問い合わせください。