【図解】インボイス制度請求書の書き方・6つの記載事項を解説

~インボイス制度に対応した請求書の書き方、記載事項、現行の請求書等との変更点、インボイスの注意点も解説します~

インボイス制度(適格請求書等保存方式)を迎えるにあたって、既に様々な準備を進めていると思います。基本的なことかもしれませんが、取引先と交わすインボイス(適格請求書)は、現状の請求書等から、どう変更されるのか、インボイスの書き方としては、どんな点に注意すれば良いのか、こうした点については、事前にしっかりと確認しておく必要があります。

今回は、インボイス制度における請求書等の書き方や扱い方について解説します。

「日本のデジタルインボイス・Peppolの標準仕様JP PINTにおける 必須項目(日本語翻訳つき)のダウンロードもご用意しましたのでぜひご活用ください。

1.インボイス制度(適格請求書)の書き方・6つの記載事項(H2-1)

インボイスという単語をよく耳にするようになってきました。インボイスは、正式には適格請求書という表記がされるので、「インボイス」イコール「請求書」と考えてしまう方もいるかもしれません。

確かに請求書もインボイスにはなりますが、仕入明細書や納品書、あるいは領収書等であっても、以下の6つの記載事項(インボイスに必要な記載事項)が全て記載されていれば、インボイスとなります。

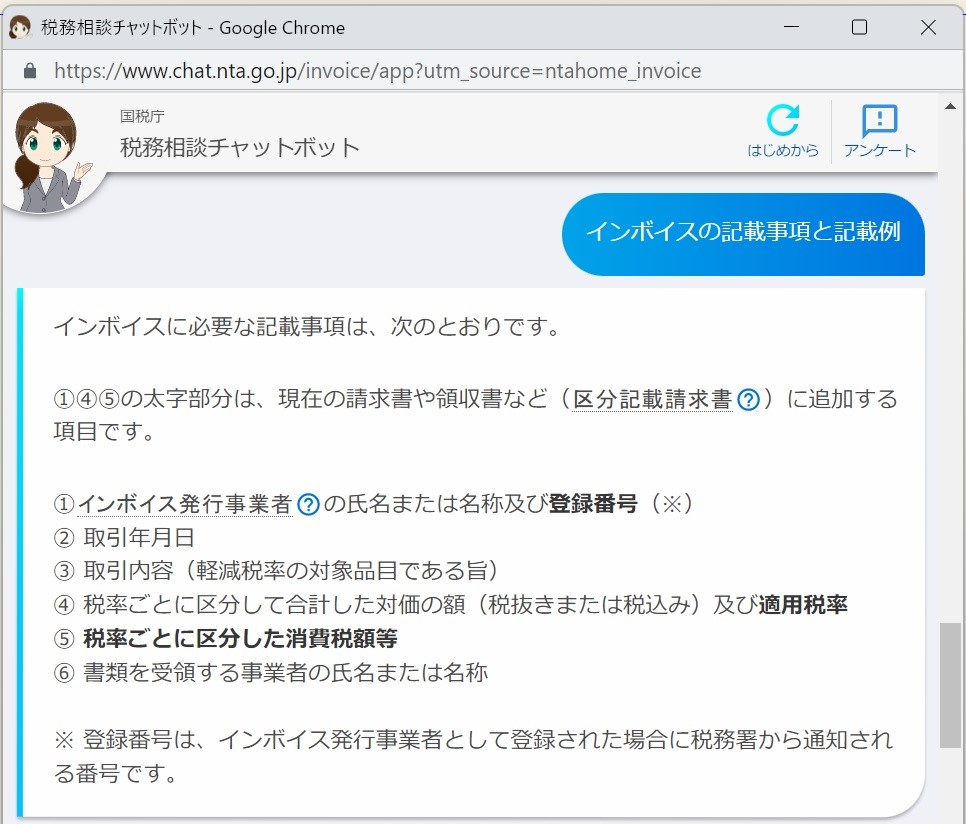

下図は、国税庁の税務相談チャットボット(「ふたば」さんと言います)が示す「インボイスの記載事項と記載例」です。

出典:国税庁・税務相談チャットボット

https://www.chat.nta.go.jp/invoice/app

この税務相談チャットボットからの回答にあるように、インボイス制度前である現時点で利用している請求書、領収書、納品書などに、インボイス制度後(2023年10月1日以降)に追加される項目は、図の太字部分の「登録番号」「適用税率」「税率ごとに区分した消費税額等」となります。

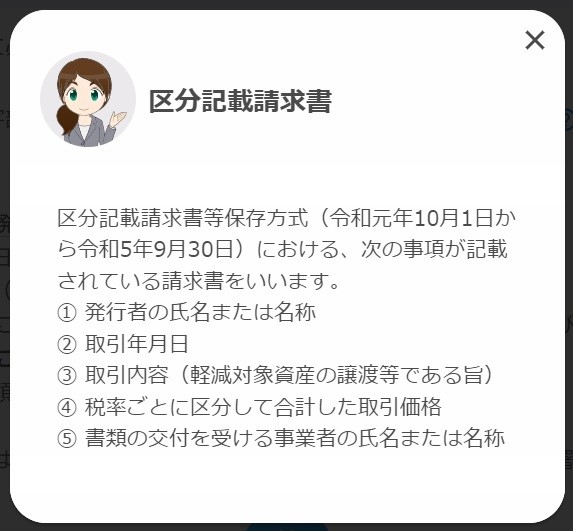

これまでの区分記載請求書と比べ、適格請求書では記載事項を詳細に書く必要があります。区分記載請求書の内容は下図のように示されています。

出典:国税庁・税務相談チャットボット

https://www.chat.nta.go.jp/invoice/app

2つの図を対比すると、インボイスに必要な記載事項は①~⑥の6つで、区分記載請求書は①~⑤の5つなので、インボイスは、現行の請求書等に比べて1つ追加されただけと思うかもしれませんが、項番①と④は1つの記載事項の中に2つの記載項目があるので、記載事項は6つでもインボイスに必要な記載項目数は、(A)~(H)の8項目となります。

| 記載事項 | インボイス(適格請求書)に必要な記載項目 | ||||

|---|---|---|---|---|---|

| ① | (A) | インボイス発行事業者の氏名または名称 | (B) | 登録番号・T+13桁の法人番号または13桁の数字 | |

| ② | (C) | 取引年月日・品目やサービスごとに売買が発生した日付を記載 | |||

| ③ | (D) | 取引内容(軽減税率の対象品目である旨)・販売した商品の名前やサービス名といった売買内容を記載・売買内容に軽減税率の対象がある場合は、その記載も必要 | |||

| ④ | (E) | 税率ごとに区分して合計した対価の額(税抜きまたは税込み)・税率ごとに、税抜または税込金額の合計額を記載 | (F) | 適用税率・10%の標準税率、8%軽減税率などの適用税率を記載 | |

| ⑤ | (G) | 税率ごとに区分した消費税額等・標準税率10%の合計額、軽減税率8%の消費税の合計額を記載・税率ごとに、それぞれ1回ずつの端数処理を行う | |||

| ⑥ | (H) | 書類を受領する事業者の氏名または名称・インボイスの交付を受ける取引先事業者(課税事業者)の氏名または名称を記載・レシート等の適格簡易請求書の場合は、交付先の氏名または名称を省略することが可能 | |||

*太字は、現行の区分記載請求書に追加される項目。

2.そもそもインボイス制度(適格請求書等保存方式)とは?

インボイス制度とは、「課税事業者が発行するインボイス(適格請求書)に記載された(消費)税額のみを(仕入税額)控除することができる制度」です。

国税庁・税務相談チャットボットが示す「インボイス制度の概要」には、以下の6つの制度概要が記載されています。

| インボイス制度の概要 | |

|---|---|

| ① | インボイス制度とは、複数税率(標準税率10%、軽減税率8%)に対応した仕入税額控除の方式です。 |

| ② | インボイス制度は、令和5年10月1日から始まります。 |

| ③ | 買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から受け取ったインボイス(適格請求書)などの保存が必要となります。 |

| ④ | インボイスの代わりに、買手が作成した 仕入明細書等を保存することで、仕入税額控除の適用を受けることもできます。 |

| ⑤ | インボイスを交付することができるのは、税務署長の登録を受けた インボイス発行事業者(適格請求書発行事業者)に限られます。 |

| ⑥ | 登録を受けると、 課税事業者として消費税の申告が必要となります。 |

2023年(令和5年)10月1日から開始される「適格請求書等保存方式」 課税事業者が発行するインボイス(適格請求書)に記載された税額のみを控除することができる制度 仕入税額控除の適応を受けるには、帳簿のほか適格請求書の保存が必要

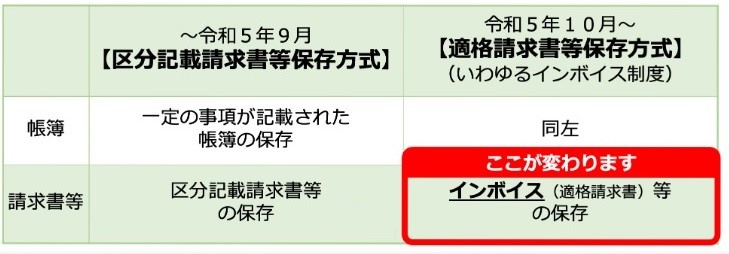

なお「インボイス制度開始後の仕入税額控除の要件」としては、下図の通り以下の2点を満たすことが必須となります。

- 一定の事項が記載された帳簿の保存

- インボイス(適格請求書)等の保存

出典:国税庁・税務相談チャットボット

https://www.chat.nta.go.jp/invoice/app

インボイス制度における適格請求書とは?

インボイス制度(適格請求書等保存方式)におけるインボイス(適格請求書)とは、インボイス制度に対応した請求書等のことです。

インボイス(適格請求書)を発行できるのは適格請求書発行事業者として登録された課税事業者に限定されます。

想定される適格請求書のパターンと取り扱い時の注意点・留意点

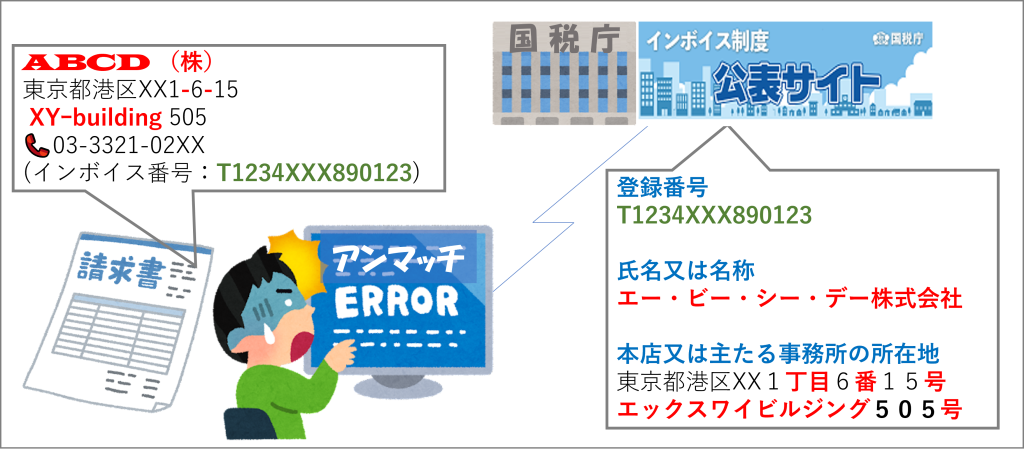

このインボイス制度に対応した請求書等というのは、具体的には国税庁のインボイスQ&A等で示されるさまざまな記載パターンのインボイスが、インボイス制度に対応した請求書等になる、ということを示しています。その結果、インボイス制度後は、当初想定していなかったインボイスを受領することも十分に考えられます。

さらにこうした想定外のインボイスの中には、取り扱いに手間のかかるインボイスも考えられます。一例を挙げると、インボイスの発行者事業者名に、省略した名称等を記載している請求書を受領した場合も、取り扱いに手間のかかる例となり得ます。

例えば、当該事業者が取引日時点で課税事業者だったのか確認するときに、

- 請求書に記載されている事業者の名称

- 国税庁・適格請求書発行事業者公表サイトで公表されている名称

以上が合致しないことが考えられます。

仮に、紙(書面)で受領した請求書等をAI-OCRで登録番号や会社名等を自動的に読みとり、登録番号をもとに、インボイス公表サイトのデータと自動照合するシステムを整備したとしても、このような場合は、照合エラーとなる可能性があります。

なお国税庁のインボイスQ&A・問46には、屋号や省略した名称などの記載でも差し支えない、という回答が公表されています。つまり、このようなインボイスも「インボイス制度に対応したインボイス」の1つとして取り扱う必要性がある、ということになります。

| 屋号による記載 | |

|---|---|

| 問 46 | 現在、当社は、請求書を交付する際に記載する名称について、屋号を使用しています。適格請求書に記載する名称も屋号で認められますか。 |

| 【答】 | 現行、請求書等に記載する名称については、例えば、請求書に電話番号を記載するなどし、請求書を交付する事業者を特定することができる場合、屋号や省略した名称などの記載でも差し支えありません。 適格請求書に記載する名称についても同様に、例えば、電話番号を記載するなどし、適格請求書を交付する事業者を特定することができれば、屋号や省略した名称などの記載でも差し支えありません。 |

出典:国税庁のインボイスQ&A・問46

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigekeigenzeiritsu/pdf/qa/01-01.pdf#page=68

ちなみに、このQ&Aの「答」には、「電話番号を記載するなどし、適格請求書を交付する事業者を特定することができれば、屋号や省略した名称などの記載でも差し支えありません」とありますが、インボイス制度・公表サイト(リソース定義書の項目名)に、電話番号の記載はありません。

そのためこのような事例の場合は、公表サイト以外の取引先マスタ等に格納されているデータ(電話番号等)と連携して、事業者を特定する機能を検討しなくてはなりません。

もう一点、注意が必要なのが登録番号です。登録番号は、インボイス制度になって追加されるデータのうち最も留意すべきデータだと考えられます。その理由は、登録番号のデータは、請求書内のデータではなく請求書外の公表サイトとのデータ連携によって、その真正性を確認する必要があるからです。

その際、特に留意すべき事項は、以下の2点です。

①自社の取引先マスタ等による取引先情報に関する管理に加えて、取引日時点で登録事業者となっていたのか、非登録事業者(免税事業者等)だったのかを、公表サイトとのデータ連携によって管理する必要がある。

②公表サイトでの照合時点の情報が、必ずしも正しいとは言えない場合がある。

②の具体的な例としては、以下のような事案が想定されます。

(a)免税事業者から課税事業者に転換したものの公表サイトでの公開が照合時点で間に合わなかった事業者

⇒取引先に交付した請求書は、登録申請後に登録番号を記載して交付。但し公表サイトでは未掲載の状態。

(b)課税事業者から免税事業者に転換したものの公表サイトに未だ旧来の情報が残っている事業者

⇒取引先に交付した請求書は、登録取り下げ後の請求書だったが、うっかり登録番号を掲載したまま交付。

更に令和5年度税制改正大綱では、「登録手続の見直し(案)と手続の柔軟化」が示されています。このため、当初、令和5年10月1日に登録を受けようとする事業者は、原則として令和5年3月31日までに登録申請を行わなければならなかったのですが、改正後は、申請書に「困難な事情」を記載せず、4月以降の登録申請を可能とする対応が認められる見込みとなりました。

この結果、②で示した公表サイトとの照合時点で、必ずしも照合情報とインボイスの取引日時点の情報が合致しない事態が更に増えていく可能性があることに留意しましょう。

3.インボイス制度で請求書の書き方はどう変わるの?

本記事の「インボイス制度(適格請求書)の書き方・6つの記載事項」で示したように、インボイス制度になると、既存の区分記載請求書の記載項目にくわえて、以下3つを記載することが義務づけられます。

- インボイス発行業者の登録番号

- 税率ごとに区分した消費税額

- 区分して合計した適用税率

インボイス制度における請求書の書き方~デジタルインボイスPeppol活用を見据えた実運用上の注意点~

ただし実運用では、この必須となる記載事項以外にも取引先を一意に定める取引先コードや、取引内容を一意に定める請求書番号などの記載が必須となってきます。

インボイス制度としての適格請求書に必要な記載項目と、Peppolスタンダードインボイスが求める必須入力項目数とはイコールにはなりません。(Peppolの方が、入力項目数が相当多い*ことに気づくと思います)

*Peppol Specifications for Japan implementation of PINT(Semantic model)との比較

これはインボイス制度としての記載事項は、あくまで正確な適用税率や消費税額を証明するために必要最小限の入力事項を制度設計したものである一方、Peppolの方は、電子取引のために必要な入力項目を設計したもの、という違いがあるからです。

そのため今後デジタルインボイス(電子インボイス)による電子取引を検討する場合は、以下のJP PINT における 必須項目も活用し、自社の既存システムとの連携方法などについて、検討を進めていくことをおすすめします。

4.インボイス制度・適格請求書の書き方の注意点

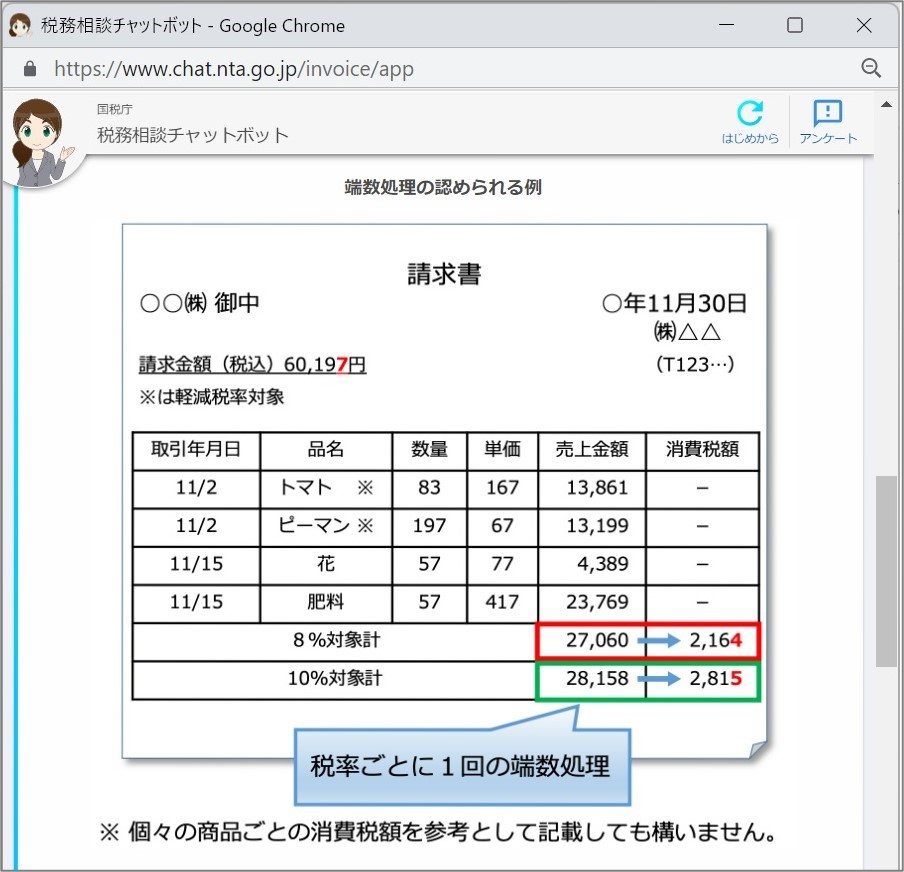

(1)税率ごとに区分した消費税額の端数処理

税率ごとに区分した消費税額は、以下の端数処理の事例(OK事例)のように、ひとつのインボイスにつき、1回ごとの端数処理となります。

出典:国税庁・税務相談チャットボット

https://www.chat.nta.go.jp/invoice/app

この図には、個々の商品ごとに消費税額を参考として記載しても構いません、との注記があります。これは、例えばトマトにおける8%の消費税額(切捨額1,108円)を記載したら、即NGということにはならず、参考値として記載することは妨げない、という意味になります。

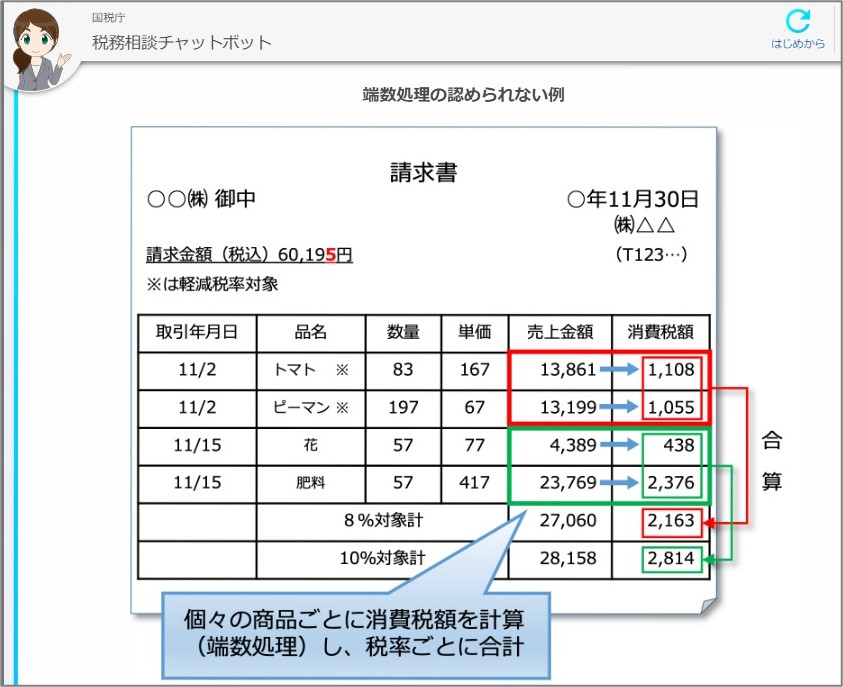

端数処理の方法として認められない場合(NG事例)は、下図のように、個々の商品ごとに消費税額を計算(端数処理)し、「税率ごとに合計する場合」となります。

出典:国税庁・税務相談チャットボット

https://www.chat.nta.go.jp/invoice/app

このように端数処理の方法として認められる例(OK事例)と認められない例(NG事例)を見比べると、この例の場合では税込み合計額に2円の差が生じていることが分かります。また、運用上は、更に注意が必要となる事例があります。

インボイス制度ではインボイスQ&A・問56(一定期間の取引をまとめた請求書の交付)に記載のように、月締め請求書と個々の納品書を合わせて1つのインボイスにすることが認められています。

このような「複数の書類の全体により適格請求書の記載事項を満たす」場合の端数処理については、インボイスQ&A・問58(複数の取引をまとめた請求書の交付)に記載のように、例えば、個々の納品書で端数処理を行った場合、月締め請求書の方は「消費税額等を参考として記載することは問題ありませんが、法令で求められる適格請求書の記載事項としての消費税額等にはならない」こととなります。

月締め請求書なのに、記載された消費税額が参考値となるという事態は、この例では、個々の納品書に記載の消費税額の合計ではなく、月締め請求書に記載の(税率ごとの)支払対価の合計額から消費税額を求めた値だから、だと考えられます。

月締め請求書の消費税額が参考値の記載となること自体は、違法ではありませんが、実務上は、経理業務のミスを誘発しやすい事例だと言えます。

そのためこのような事例の場合、納品書を受領するごとに消費税額をシステムに入力する対応も考えられますが、ミスを誘発しないためには、複数書類で1つのインボイスを構成する場合は、月締め請求書など、最後に支払対価の合計額を示す書類の方で端数処理行う旨を取引先と事前確認しておくことをお勧めします。

(2)インボイスが不要な取引

次の取引は、事業の性質上インボイス(適格請求書)を交付することが困難なため、インボイスの交付義務が免除*されています。このような場合は、以下の①~⑨のどの項目に該当するかを帳簿に記載し、これを保存することにより仕入税額控除が認められます。

(例:①に該当する場合「3万円未満の鉄道料金」等)

| インボイスが不要な取引 | |

|---|---|

| ① | インボイスの交付義務が免除される3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送料金。(飛行機代は含まれていないことに注意) |

| ② | 簡易インボイス(適格簡易請求書)の記載事項が記載されている入場券等で使用の際に回収される取引 |

| ③ | 古物営業を営む者が適格請求書発行事業者ではない者から買い受ける販売用の古物 (例:サラリーマンから下取りする中古車など) |

| ④ | 質屋を営む者が適格請求書発行事業者ではない者からの買い受ける質物 |

| ⑤ | 宅地建物取引業を営む者が適格請求書発行事業者でない者から買い受ける販売用の建物 (例:免税事業者から買い取る店舗兼住宅など) |

| ⑥ | 適格請求書発行事業者ではない者から買い受ける販売用の再生資源及び再生部品 |

| ⑦ | 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 (帳簿への記載例:「〇〇市 自販機」、「××銀行□□支店ATM」) |

| ⑧ | 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス (郵便ポストを利用した配達サービスの料金) |

| ⑨ | 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

*インボイスQ&A・問92(帳簿のみの保存で仕入税額控除が認められる場合)

また、現在は、課税仕入れに係る支払対価の額の合計額が3万円未満の場合、請求書等の交付を受けなかったことについて、やむを得ない理由がある場合には、帳簿の保存のみで仕入税額控除が認められています。この措置は、令和5年10月1日から廃止となります。

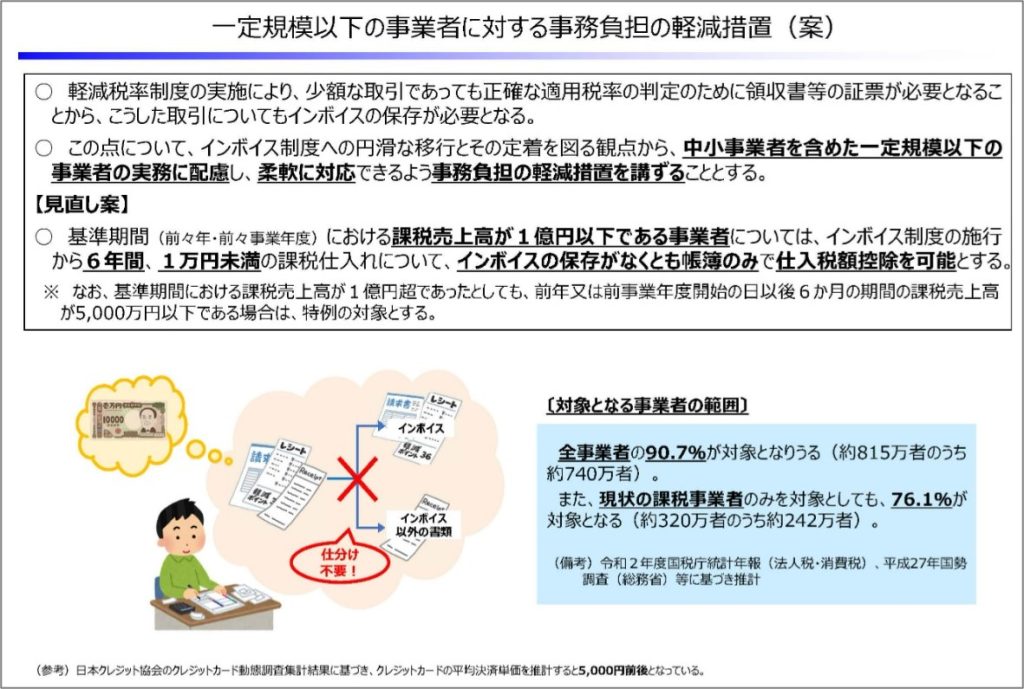

ただし、令和5年度税制改正大綱の「一定規模以下の事業者に対する事務負担の軽減措置(案)」において、一定の事項が記載された帳簿のみの保存で仕入税額控除が認められる見込みとなりました。

具体的には、『基準期間(前々年・前々事業年度)における課税売上高が1億円以下の事業者は、インボイス制度後6年間(令和5年10月1日~令和11年9月30日)、税込1万円未満の課税仕入について、インボイスの保存がなくとも帳簿への記入のみで仕入税額控除を可能とする』との方針が示されています。

出典:インボイス制度の改正案に関する資料・一定規模以下の事業者に対する事務負担の軽減措置(案)

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/materials.html#a02

(3)電子インボイスを使用する場合はシステムの導入が必須

インボイス発行事業者は、国内における課税資産の譲渡等をおこなった場合、取引の相手方である課税事業者から求められたときは、インボイスを交付する義務があります。この際、紙(書面)による交付に代えて、電子インボイス(デジタルインボイス、適格請求書に係る電磁的記録)を提供することもできます。

ただし、インボイス発行事業者が提供した電子データ(電子インボイス)を電磁的に保存する場合は、一定の要件を満たした状態で保存する必要があります。

この一定の要件とは、インボイスQ&A・問71(適格請求書に係る電磁的記録を提供した場合の保存方法)に記載されている電子帳簿保存法に準じた保存対応を行うことを意味します。

電子インボイスを扱う場合にシステムの導入が必須となるのは、インボイスの発行側よりも受領した電子インボイスをこうした電子帳簿保存法に準じた方法で約7年間保存しなくてはならないことが大きく影響しています。

消費税法上は、受領した電子インボイスを紙で出力しなおして保存することで仕入税額控除自体は可能ですが、そもそも電子で受領したインボイスを紙に出力しなおすこと自体、経理業務の効率化とは程遠い対応となってしまいます。

そのため電子インボイスを取り扱う場合は、システム化への対応が必須となり、システム化に係る対応予算の確保も必要になってきます。

ただしこうしたシステム化への対応予算は、インボイス制度を契機とした経理・購買等のバックオフィス業務の改革投資と考えることもできます。またこのように考えると、投資対効果は一日も早く得られるようなアプローチで進めていくことが求められます。

5.インボイス制度・請求書の書き方を理解してスムーズな経理業務を

以上のようにインボイス制度における請求書の書き方を理解していくと、自社のバックオフィス業務にどのようなアプローチでインボイス制度に対応したシステムを導入すると、投資対効果が最も得られやすいのか、という観点が気になってくると思います。

結論を先に言うと、インボイス制度に対する投資対効果を一気に得ようとするようなシステムの一括刷新は避けた方が賢明です。

大きな理由の1つは、インボイス制度は、今後も改正されていくことが予想されるためです。令和5年度税制改正大綱の内容だけを見ても、様々な改正が盛り込まれていることに気づくと思います。そのため今後も各種改正は当然想定されるところなので、システム投資も、自社の現状業務に合致したソリューションを順次適用し、投資対効果を確認しながらシステム整備を行うアプローチをお勧めします。

私たちファーストアカウンティングは、お客様の経理業務に係る悩みを伺ったうえで、必要となるインボイス対応機能のみをご提供することが可能です。以下のような経理業務の課題があれば、是非お問い合わせください。最適なソリューションの適用によって投資対効果を実感できることを確信しています。

出典:ファーストアカウンティング営業資料