インボイス制度の領収書のルールと書き方、発行者・受領者のポイントを解説

~インボイス制度における領収書の役割について解説します。インボイス制度に対応した領収書の書き方やサンプル、注意点についても紹介します。~

インボイス制度では、飲食店業や小売業などは、インボイスの記載要件の一部を省略し、適格簡易請求書(簡易インボイス)となる領収書やレシート等を交付することが認められています。

簡易インボイスとなる領収書やレシートは、どのようなルールや書き方になるのか、記載パターンに応じた取り扱いの変化など、よくわからない方も多いと思います。

今回は、領収書やレシートなどの適格簡易請求書(簡易インボイス)のルールや書き方、発行者と受領者がそれぞれ押さえておくべきポイントについて解説します。

1.インボイス制度における領収書の役割とは?

領収書はインボイス制度において「適格簡易請求書(簡易インボイス)」として取り扱われ、仕入れ税控除を受けるために必要な書類として利用されます。国税庁インボイスQ&Aの問1には、インボイス制度を正しく理解するための基本事項が掲載されています。この最初の問答の中では、適格請求書に限らず「適格簡易請求書」や「適格簡易請求書の記載事項に係る電磁的記録」の保存によっても仕入税額控除の要件を満たすと記載されています。

出典:国税庁 インボイスQ&A 問1 適格請求書等保存方式の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=21

また仕入税額控除の適用を受ける消費税額とは、この適格請求書又は適格簡易請求書の記載事項に基づき計算した金額*でなければなりません。

*出典:e-Gov法令検索 消費税法(施行日:令和5年10月1日)第三十条(仕入れに係る消費税額の控除)

「又は適格簡易請求書の記載事項を基礎として計算した金額その他の政令で定めるところにより計算した金額をいう」

https://elaws.e-gov.go.jp/document?lawid=363AC0000000108_20231001_428AC0000000015

そのため、小売店や飲食店から受領したレシートや領収書など、課税仕入れとして利用されたものは、インボイス制度導入後も、紙(書面)・PDF等の電子(電磁的記録)ともに、適格簡易請求書として取り扱われます。これらをインボイスと同様に正しく保存しなければ、仕入税額控除の要件を満たさなくなります。

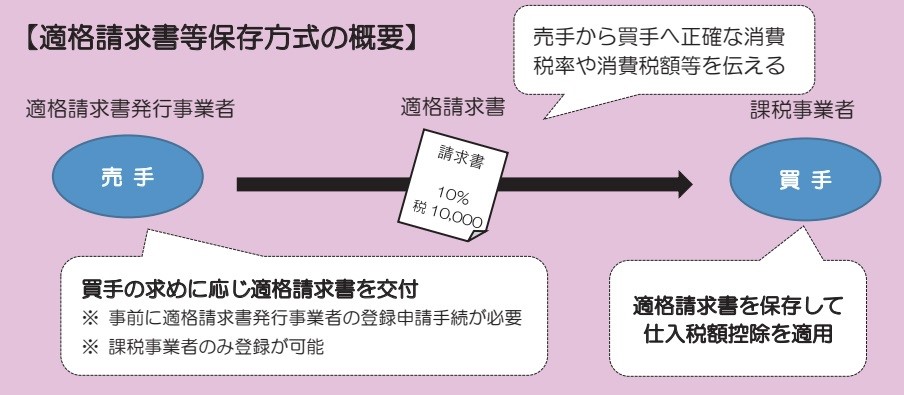

(1)そもそもインボイス制度とは?

2023年10月1日から開始されるインボイス制度は、正式には「適格請求書等保存方式」と言います。インボイス(適格請求書)は、売手が買手に対して、正確な消費税率や消費税額等を伝えるものです。インボイスを交付する事業者は、適格請求書発行事業者(登録事業者)となるための登録申請手続きが必要となります。

売手と買手、それぞれの立場でインボイス制度の概要を説明すると以下のようになります。

<売手側>

売手である適格請求書発行事業者(登録事業者)は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。また交付したインボイスの写しを保存する必要があります。

<買手側>

買手は、仕入税額控除の適用を受けるためには、一定の事項が記載された帳簿のほか、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(適格請求書)の保存が必要となります。

出典:国税庁(令和4年9月)適格請求書等保存方式(インボイス制度)の手引き

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=3

(2)適格簡易請求書(領収書・レシート)とは?適格請求書との違い

適格簡易請求書(簡易インボイス)とは、適格請求書の記載項目が簡易的になった書類です。不特定多数と取引する特定の事業者(小売業や飲食業など)が交付できます。

適格簡易請求書(簡易インボイス)の交付が可能な事業者から受領した適格簡易請求書(レシートや領収書)も、インボイスと同様に仕入税額控除の適用を受けることができます。

適格簡易請求書(領収書・レシート)の記載事項は、インボイス(適格請求書)よりも簡易な記載事項となります。

具体的には、適格簡易請求書(簡易インボイス)では、「書類の交付を受ける事業者の氏名又は名称」の記載が不要です。加えて、

・「税率ごとに区分した消費税額等」

・「適用税率」

の2点について、いずれか一方の記載でよい、という点が適格請求書(インボイス)とは異なります。

出典:国税庁インボイスQ&A 問 49 適格簡易請求書の記載事項

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=70

(3)適格簡易請求書(領収書・レシート)を発行できる事業者

インボイス制度では、不特定多数と取引する以下の事業者は、適格簡易請求書(簡易インボイス)を交付できます。

| No | 適格簡易請求書(簡易インボイス)の交付が可能な事業者 |

| ① | 小売業 |

| ② | 飲食店業 |

| ③ | 写真業 |

| ④ | 旅行業 |

| ⑤ | タクシー業 |

| ⑥ | 駐車場業(不特定かつ多数の者に対するものに限ります。) |

| ⑦ | その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業 |

出典:国税庁インボイスQ&A 問 24 適格簡易請求書の交付ができる事業

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=43

上記の事業者以外は、適格簡易請求書(簡易インボイスとなるレシートや領収書)を交付できません。

また全てのレシートや領収書が適格簡易請求書として扱えるわけではありません。適格簡易請求書として扱うためには、登録番号など適格簡易請求書の記載事項で示した記載項目が正しく記載されていなければなりません。

(4)3万円未満の領収書・レシートも発行・保存が必要

現行では、仕入税額控除の特例的な取扱いとして「税込みの支払額が30,000円未満の場合には、請求書等の保存を要せず、法定事項が記載された帳簿の保存のみでよい*」とされています。

*出典:国税庁 No.6496 仕入税額控除をするための帳簿及び請求書等の保存[令和4年4月1日現在法令等]

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6496.htm

しかし、インボイス制度になると、「帳簿のみの保存で仕入税額控除が認められる場合」は、以下に限られます。

このうち3万円未満の特例的な扱いが残るものは、

①の公共交通機関による旅客の運送(公共交通機関特例)

⑦の自動販売機及び自動サービス機からの商品の購入(自動販売機特例)

のみとなります。

| インボイス制度で帳簿のみの保存で仕入税額控除が認められる場合 | |

| ① | 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送 |

| ② | 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。) |

| ③ | 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入 |

| ④ | 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得 |

| ⑤ | 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入 |

| ⑥ | 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入 |

| ⑦ | 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 |

| ⑧ | 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。) |

| ⑨ | 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

出典:国税庁インボイスQ&A 問92 帳簿のみの保存で仕入税額控除が認められる場合

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=134

そのため、現行の消費税法では特例的に保存が不要とされている3万円未満のレシートや領収書も、インボイス制度の導入にともない、保存が必要となります。

【買手の場合】

会社で使用する少額な支出経費(課税仕入による什器、備品等の購入)も、レシートや領収書等は必ず受領し、適切に保存しましょう。

【売手の場合】

交付した簡易インボイス(領収書、レシート等)は、インボイスと同様に控え(写し)の保存が必要です。

なお、「交付した適格請求書の写し」とは、交付した書類を複写したものだけでなく、その適格請求書の記載事項が確認できる程度の内容が記されているものも含まれます。そのため、適格簡易請求書を発行したレジのジャーナルも、交付したインボイスの写しとしての保存が認められます。

出典:国税庁インボイスQ&A 問68 適格請求書等の写しの範囲

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=103

(5)インボイスの交付義務が免除される特例

また次の取引は、事業の性質上、インボイスを交付することは困難なため、インボイスの交付義務が免除されています。以下の取引の場合は、領収書等のインボイスの保存は不要で、一定の事項が記載された帳簿の保存のみで仕入税額控除が可能となります。

出典:国税庁インボイスQ&A 問34 適格請求書の交付義務が免除される取引

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=52

さらに、令和5年度税制改正大綱の「一定規模以下の事業者に対する事務負担の軽減措置(案)」で示されたように、「基準期間の課税売上高が1億円以下(又は特定期間の課税売上高が5000万円以下)の事業者の場合は、インボイス制度開始後6年間(令和5年10月1日~令和11年9月30日)は、国内で行う課税仕入れに係る支払対価の額が税込1万円未満の場合、一定の事項が記載された帳簿のみの保存で仕入税額控除が認められるようになります。

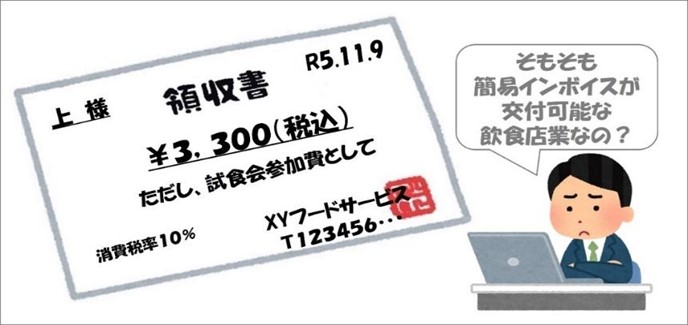

(6)インボイス制度における手書き領収書とレシートの違い

手書きの領収書でも、適格請求書または適格簡易請求書として必要な事項が記載されていれば、インボイスとして扱うことできます。

スーパーやコンビニなどのレシートは、レジ(POS)から機械的に発行されるため書き直しのリスクは低いで すが、手書きの領収書の場合は、取り扱いに注意が必要です。

例えば、飲食店を利用した際には、宛先を「上様」とした一部手書きの領収書を発行してもらうことがあります。適格簡易請求書(簡易インボイス)の交付が可能な事業者が、領収書等(簡易インボイス)を発行する場合は、「書類の交付を受ける事業者の氏名又は名称は不要」のため、領収書の宛先は、「上様」でも問題ないとされています。

ただし、会社で経費精算をおこなう場合は、「上様」や会社の略称は避け、「株式会社〇〇〇」など宛先を正確に記載してもらい、税率や消費税額の有無を必ず確認することをおすすめします。

手書きの領収書の場合、会社の経理や税務調査などで、書き間違えや不正の有無がチェックされることが一般的です。

さらに、「簡易インボイスとなる手書き領収書」の場合は、当該発行事業者が登録事業者であり、かつ「飲食業など簡易インボイスの発行が認められた事業者なのか」もチェック対象となります。

仮に領収書の発行事業者が「⑦その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業者」だった場合、その発行会社の業種確認まで行うことは相当の手間です。

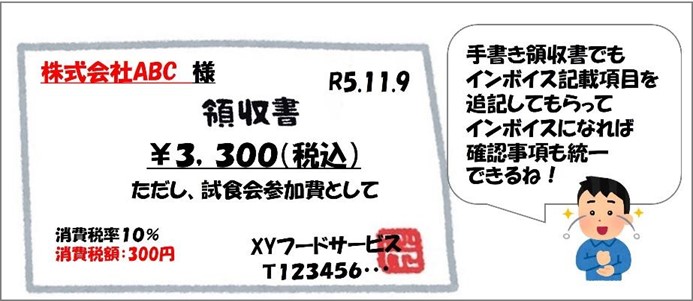

そのため、こうした手書き領収書を受領する場合、「正確な宛先」を記載してもらう際に、「消費税率や消費税額」など「インボイス記載項目も追記してもらう」ことがおすすめです。

簡易インボイスがインボイスになることで領収書の正確性が増すだけではなく、会社での確認事項も統一できるので、経理業務の効率化につながります。

2.インボイス制度の領収書、発行側の書き方とポイント

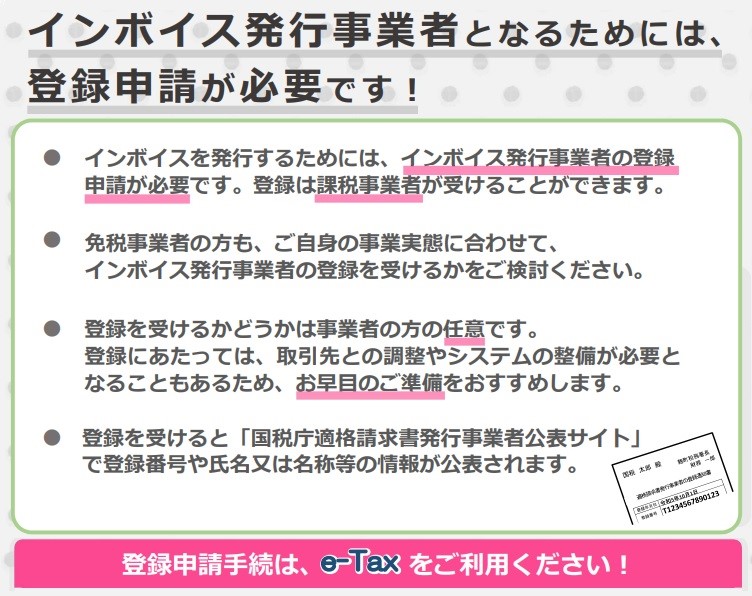

インボイスを交付する事業者は、事前に適格請求書発行事業者(登録事業者)となるための登録申請手続きが必要です。この登録は、課税事業者が受けられるもので、免税事業者がインボイスを交付するためには、課税事業者となる必要があります。インボイス発行側は、適格請求書発行事業者登録を行うこと、必要な項目を網羅したインボイスを発行すること、その写しを適切に保存することが必要になります。

出典:国税庁リーフレット(令和4年12月)令和5年10月 インボイス制度が始まります!

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022008-052.pdf

(1)適格簡易請求書(領収書・レシート)に記載が必要な項目

適格請求書及び適格簡易請求書の様式は、法令等で定められていません。適格請求書として必要な事項が記載された書類であれば、請求書、納品書、領収書などの名称を問わず適格請求書となります。

適格簡易請求書(領収書・レシート)の記載事項は、下表に記載のようにインボイス(適格請求書)よりも簡易な記載事項となります。表内の朱書き部分が簡易にできる部分です。

| 適格簡易請求書(いわゆる簡易インボイス)の記載事項 | |

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 課税資産の譲渡等を行った(取引)年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(取引内容) (取引内容が軽減対象資産の譲渡等の場合は、取引内容及び軽減対象資産の譲渡等である旨を記載) |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額 |

| ⑤ | 税率ごとに区分した消費税額等又は適用税率のいずれか一方(※) ※ 「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能。 |

| 適格請求書(インボイス)では必須となる「書類の交付を受ける事業者の氏名又は名称」は不要 | |

出典:国税庁インボイスQ&A 問 49 適格簡易請求書の記載事項

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=70

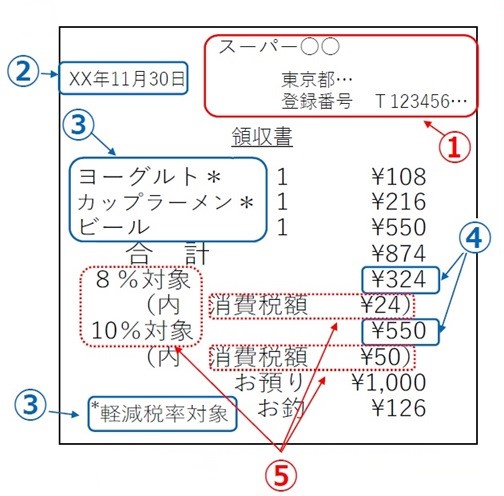

簡易インボイスの場合は、表内の記載事項⑤が以下のア~ウのどの記載パターンになっているのか、

次項に示すサンプルを参考に確認できるようにしておきましょう。

ア.「税率ごとに区分した消費税額」と「適用税率」の両方を記載

イ.「適用税率」のみを記載

ウ.「税率ごとに区分した消費税額」のみを記載

①適格簡易請求書・領収書のサンプル

以下に領収書、レシートのサンプル3種類(ア、イ、ウ)を示します。いずれのサンプルも適格簡易請求書(簡易インボイス)として扱うことが可能です。

ア.「税率ごとに区分した消費税額」と「適用税率」の両方を記載している領収書のサンプル

出典:国税庁 インボイス制度オンライン説明会 テーマ別編その2(但し明細2行目の*印は筆者追記)

https://drive.google.com/file/d/1sLOxFjA-iUTmVOE9tEGMRt2v_tJpG-KO/view

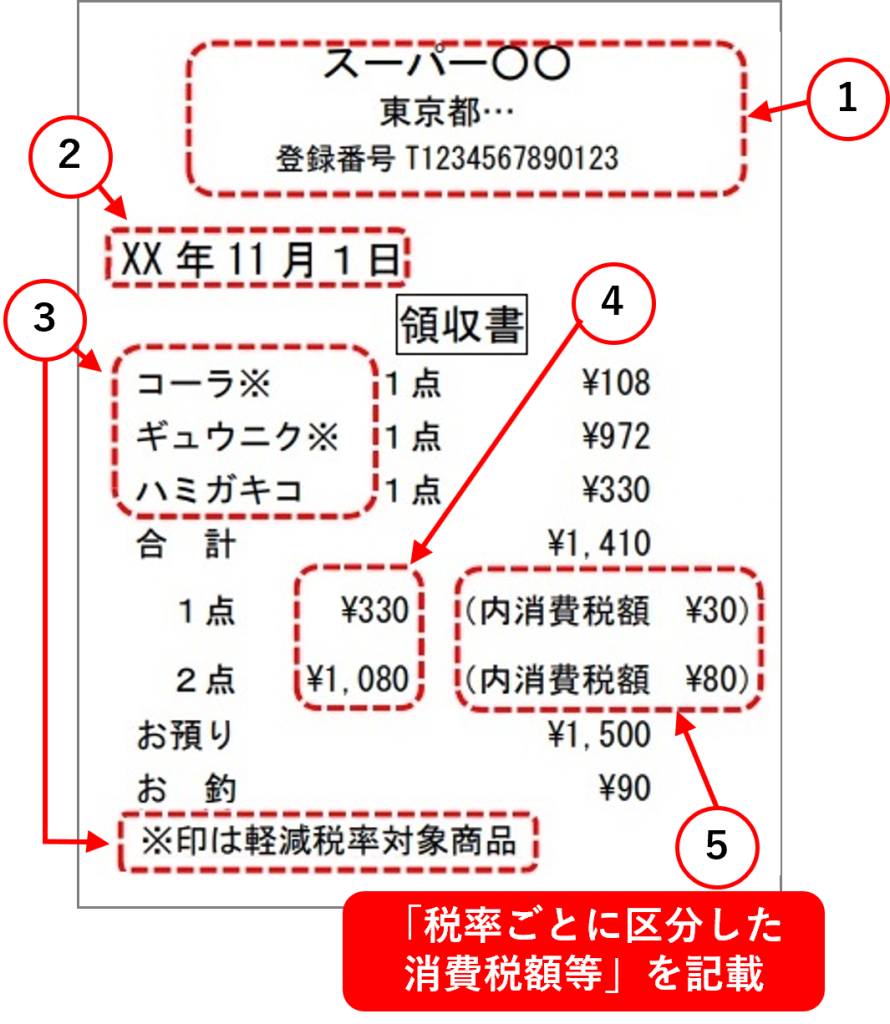

②適格簡易請求書・レシートのサンプル

イ.「税率ごとに区分した消費税額等」のみを記載したレシートのサンプル

| ① | インボイス発行事業者の氏名又は名称 及び登録番号 |

| ② | 取引年月日 |

| ③ | 取引内容(軽減税率の対象品目である旨) |

| ④ | 税率ごとに区分して合計した対価の額 (税抜又は税込み) |

| ⑤ | ①税率ごとに区分した消費税額※ 又は②適用税率(左記は①のみ記載した例) |

| ・朱書き:現行の区分記載請求書に追加される項目 ※ ⑤の「税率ごとに区分した消費税額等」の端数処理は、 一つのインボイスにつき、税率ごとに1回ずつ。 | |

| 【インボイスとの相違点】 | |

| ・「領収書受領者の氏名又は名称」の記載が不要。 | |

| ・「税率ごとに区分した消費税額」又は 「適用税率」のいずれか一方の記載で足りる | |

出典:国税庁インボイスQ&A 問 49 適格簡易請求書の記載事項

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=70

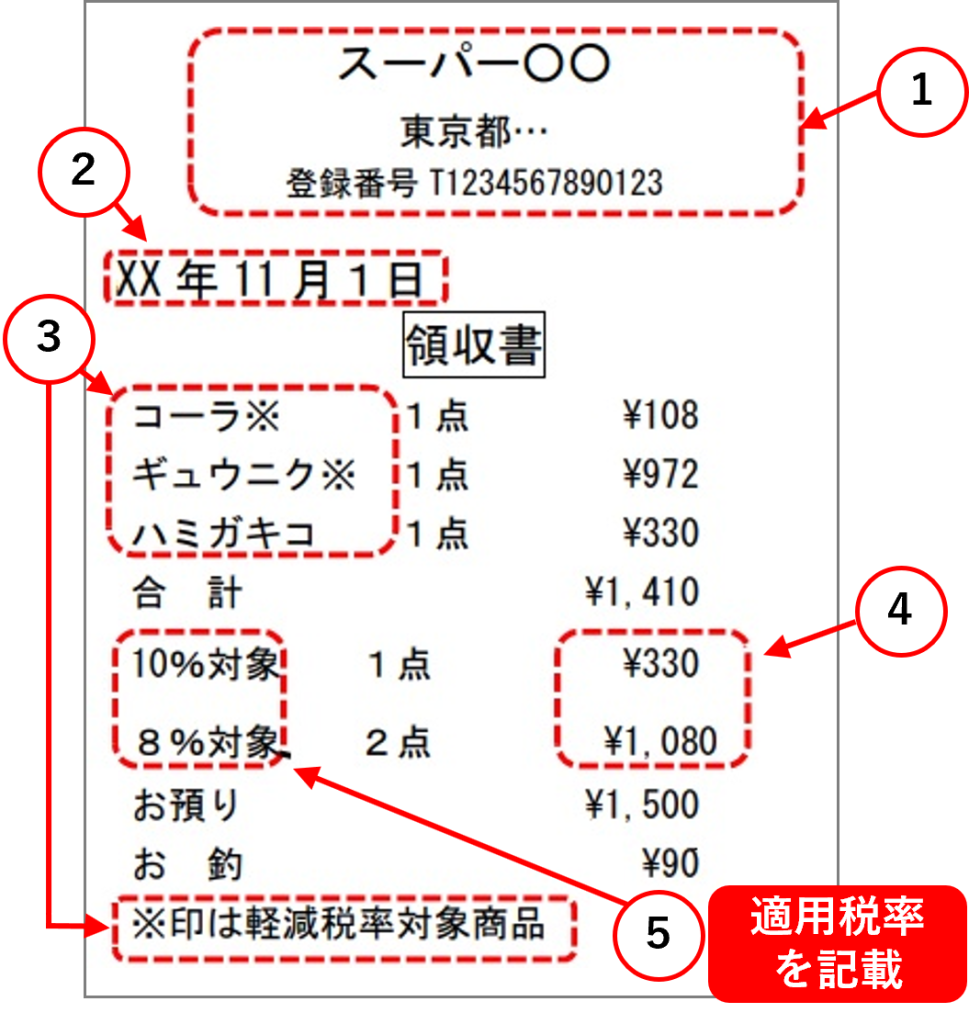

| ① | インボイス発行事業者の氏名又は名称 及び登録番号 |

| ② | 取引年月日 |

| ③ | 取引内容(軽減税率の対象品目である旨) |

| ④ | 税率ごとに区分して合計した対価の額 (税抜又は税込み) |

| ⑤ | ①税率ごとに区分した消費税額※ 又は②適用税率(左記は②のみ記載した例) |

| ・朱書き:現行の区分記載請求書に追加される項目 ※ ⑤の「税率ごとに区分した消費税額等」の端数処理は、 一つのインボイスにつき、税率ごとに1回ずつ。 | |

| 【インボイスとの相違点】 | |

| ・「領収書受領者の氏名又は名称」の記載が不要。 | |

| ・「税率ごとに区分した消費税額」又は 「適用税率」のいずれか一方の記載で足りる | |

出典:国税庁インボイスQ&A 問 49 適格簡易請求書の記載事項

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=70

(2)適格簡易請求書発行に対応したシステムで効率化を

適格請求書発行事業者(登録事業者)は、交付したインボイスの写しを保存する義務があります。紙でインボイスを交付する場合も、電子データでインボイスを送信する場合も、写しは保存しなくてはなりません。

インボイスを交付する際、パソコン等で作成(自己が一貫して電子計算機を使用して作成)した場合は、パソコン等で作成した「データを写しとして保存する」ことも認められています*。

*ただし作成データを保存する際は電子帳簿保存法の保存要件を満たす必要があります。詳細はインボイスQ&A問70を参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=104

紙・電子のどちらも、インボイス(適格請求書、適格簡易請求書等)を扱う際は、インボイスの記載要件や保存要件に合わせた対応が求められます。

その際、インボイスQ&Aで掲載されているような、多様な取り扱いパターンを全て手作業でチェックすることは現実的ではありません。適格簡易請求書についても、経理業務の手間を削減し、処理ミス等を発生させないために、簡易インボイスに対応したシステム導入による効率化が不可欠です。

①電子インボイスによる領収書の送付

インボイス発行事業者は、国内において商品やサービス等の課税資産の譲渡等を行った場合、相手方の課税事業者から求められたときは、インボイスを交付する義務があります。この際、紙(書面)の交付に代えて、電子インボイス(適格請求書に係る電磁的記録)を提供することもできます。

この「電磁的記録による提供方法」として、光ディスク、磁気テープ等の記録用の媒体のほか、次の方法によることが可能です。(インボイス通達3-2)

———————————————————————————–

ア.EDI(Electronic Data Interchange)取引における電子データの提供

イ.電子メールによる電子データの提供

ウ.インターネット上にサイトを設け、そのサイトを通じた電子データの提供

———————————————————————————–

インボイス制度導入後は、このような電子データの提供が多くなることが予想されます。特に受取側が行う登録番号の有効性の確認を手作業で行うのは困難なため、今まで以上にインボイスに関わる電子データ(電子インボイス)のやりとりは増加する、と考えられます。

②電子データによる写しの保存

電子インボイスをパソコン等(電子計算機)で作成・送信した場合は、電子帳簿保存法に規定された以下の保存方法により作成したデータ(写し)を保存しなくてはなりません。

| 電子インボイスの写しの保存方法 (適格請求書に係る電磁的記録による保存をもって、書類の保存に代える電子データの保存方法) | |

| ① | 適格請求書に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと |

| ② | 適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと |

| ③ | 国税に関する法律の規定による適格請求書に係る電磁的記録の提示若しくは提出の要求に応じることができるようにしておくこと又は適格請求書に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと |

| ・ 取引年月日、その他の日付を検索条件として設定できること | |

| ・ 日付に係る記録項目は、その範囲を指定して条件を設定することができること | |

| 参考 | 複数の適格請求書の記載事項に係る一覧表等を適格請求書の写しとして電磁的記録により保存する場合には、消費税法上は、必ずしも交付した適格請求書として出力する必要はなく、上記①~③の要件を満たした当該一覧表等の電磁的記録を保存することで問題ありません。 |

出典:国税庁インボイスQ&A 問 70 適格請求書の写しの電磁的記録による保存方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=104

この電子保存の要件をみると、インボイス制度に対応したシステム構築はそれほど難しくはない、と思うかもしれません。しかし国税庁のインボイスQ&Aに記載されているように、その取扱いパターンは驚くほど多様で、取引先によっては想定外の対応を求められる可能性もあります。このような多様なインボイスの取り扱いをどのように行うか、検討が必要です。

3.インボイス制度の領収書、受取側が対策すべき3つのポイント

商品やサービスなどの買手として仕入税額控除の適用を受けるためには、受領した領収書やレシートが、紙(書面)かPDFなどの電子データ(電磁的記録)かにかかわらず、適切に管理することが求められます。領収書等のインボイスを受け取る際の対策ポイントを、以下に3点示します。

(1)領収書が適格請求書等に該当するか仕分けが必要

インボイス制度施行後は、登録番号のある適格請求書発行事業者(登録事業者)かどうかを、商品やサービス等の購入時に確認する必要があります。

課税仕入れとして受領した領収書やレシートは、まず登録番号の有無により、以下を確認します。

【登録番号がある場合】

・取引日時点でインボイス登録事業者になっていたか

・「インボイスの種類に応じた記載要件」となっているのか

【登録番号がない場合】

・以下に示す一定期間は、経過措置の適用が受けられるので、経過措置の適用対応を行う

・受領した領収書等は、インボイス(簡易インボイス)とは別の仕分けとして保存する

下記の経過措置期間は、免税事業者等(非登録事業者)からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除することができます。

| 免税事業者からの課税仕入れに係る経過措置期間 | 割合 |

| 令和5年(2023年)10月1日から令和 8年(2026年)9月30日までの3年間 | 仕入税額相当額の 80% |

| 令和8年(2026年)10月1日から令和11年(2029年)9月30日までの3年間 | 仕入税額相当額の 50% |

【インボイスの種類】

「インボイスの種類に応じた記載要件の確認」が必要と言っても、インボイスの種類には、複数あります。

それらを手作業で分類しながら、記載要件を確認することは現実的ではありません。インボイス制度が始まる前に、可能な限り手作業による確認作業は無くし、自社に合ったソリューション機能を適用していくようにしましょう。

(2)適格簡易請求書の記載に不備がないかチェックが必要

会社の経費申請などで提出されるレシートや領収書(適格簡易請求書)は、インボイス制度にともない記載内容のチェックが増えます。

レシートや領収書等の適格簡易請求書(簡易インボイス)の発行事業者は、登録番号の記載に加えて、

・(インボイスと同様に)取引日時点で登録事業者であり、

・かつ、小売業、飲食店業、タクシー業、駐車場業などの適格簡易請求書の交付が可能な事業者である

必要があります。

取引日時点で登録事業者であることを確認するためには、「国税庁 適格請求書発行事業者公表サイト」でインボイスの発行事業者を検索し、「氏名または名称」と「登録年月日」などを照会する必要があります。

ただし、令和5年度税制改正大綱において「登録制度の見直し(案)と手続きの柔軟化」が示されたことで、場合によっては、公表サイトへの登録情報の反映が遅れる可能性もあります。

また、簡易インボイスの交付が認められない事業者から簡易インボイスを受領した場合は、前述のように(簡易インボイスから)インボイス(適格請求書)に記載し直してもらいましょう。

なお、記載内容に不備がないかを確認する際に、留意すべき事項もあります。

たとえば、「適用税率」のみを記載したレシートや領収書の簡易インボイスを受領した場合、消費税額が記載されていません。

自社の税額計算の方法として「売上税額を積上げ計算にした」場合は、「仕入税額は積上げ計算しか選択できない」*ため、この場合、仕入税額控除に必要な消費税額は、簡易インボイスに記載された税込金額又は税抜金額から算出**しなくてはなりません。

*出典:国税庁インボイスQ&A 問 100 適格請求書等保存方式の下での税額計算の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=143

**算出方法

・税込金額の場合:税込金額に110分の10(軽減税率の対象となる場合は108分の8)を掛けて消費税額を算出

・税抜金額の場合:税抜金額に100分の10(軽減税率の対象となる場合は100分の8)を掛けて消費税額を算出

このような点も踏まえて、インボイス制度では適格簡易請求書(領収書・レシート)の記載項目を、詳細にチェックすることが求められます。記載内容に不備があれば、発行元に修正してもらう対応が必要となります。

(3)電子データと紙の領収書をそれぞれ処理・保存する必要

インボイス制度が導入されると、登録番号の確認対応のほか、多様な取り扱いパターンや記載要件の適合性を確認するために必要なシステム化が増えると予想されます。必然的に取引先との電子データのやりとりも増えるでしょう。

このような取引先との電子データの中で、インボイスまたは簡易インボイスとなる請求書、領収書、レシート等の電子データ(電磁的記録)を受領した場合は、電子帳簿保存法で規定された保存対応が必要になります。*

*出典:国税庁インボイスQ&A 問 91提供を受けた適格請求書に係る電磁的記録の保存方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=132

また、インボイス制度を契機として、今後は電子レシートも増えると予想されます。しかし、紙のレシートも引き続き取り扱われます。

つまり、請求書などの電子データ(請求書電子インボイス)と、紙のレシート・領収書は、それぞれ経理処理を行うことになります。

紙の領収書・レシートは、紙のまま保存する場合でも、スキャナ保存により電子化する場合でも、原本が紙であれば、手作業を含めた手間が伴うことに変わりはありません。

そのため、ペーパーレス化の第一歩は、主な取引先との取引から紙を無くすことであり、それがDXの始まりとなります。

仕入税額控除が必要な電子データは、電子帳簿保存法に準じた保存対応が求められます。一方、仕入税額控除の対象とはならない証憑(インボイスとはならない紙の納品書、出荷明細書など)は、すぐにペーパーレス化する必要はありません。

ペーパーレス化を進める場合、全ての紙証憑を一度にペーパーレス化すると、現場の運用が混乱する可能性があります。ペーパーレス化の優先度を考慮したうえで、自社の運用とツールやアプリケーションなどを含むソリューション機能を確認しながらシステム化への対応を進めていくことをおすすめします。

4.インボイス制度の領収書・レシート管理は電子保存が最適

取引先に交付した適格請求書又は適格簡易請求書の写しや、その電子データ(電磁的記録によるインボイス)は、約7年間保存する必要があります。

同様に取引先から受領し、仕入税額控除の要件として保存すべき領収書・レシート等についても、約7年間の保存が必要になります。

*出典:国税庁インボイスQ&A 問 69適格請求書の写しの保存期間等

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=103

保存書類のなかでも、領収書やレシートは、紙で受領することが多い書類です。

感熱紙タイプのレシートは、保管状況によっては印字が消えてしまうことや、用紙が破損していることがあります。また、特定の領収書・レシートを保管ファイルから探すのは手間がかかります。

このような証憑検索や保管管理の手間を考えれば、必要な紙の書類は、電子保存するのがおすすめです。電子保存する場合は、電子帳簿保存法のスキャナ保存制度の規定に沿った保存が必要です。

電子帳簿保存法のスキャナ保存制度は、取り扱いルールが厳格でしたが、令和3年度の税制改正(令和4年1月1日施行)で抜本的な見直しがなされ、スキャナ保存制度も適用しやすくなりました。今後はスキャナ保存による取り組みが増え、紙の領収書、レシートの電子化は一層進むでしょう。

参考:国税庁 電子帳簿保存法一問一答【スキャナ保存関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_02.pdf

仕入税額控除が必要な領収書、レシートをスキャナ保存する場合は、ぜひ私たちファーストアカウンティングのAI-OCRで試行してみてください。確かな読み取り精度にもとづく自動仕訳機能は、貴社の経理業務の改革に大きく寄与します。

出典:ファーストアカウンティング営業資料