電子帳簿保存法のクラウドサービスを解説!クラウド活用のメリット・デメリットや選び方もご紹介

2022年に施行された改正電子帳簿保存法(改正電帳法)に対応する際に、クラウドサービスを活用すれば、経理業務を効率化できます。

ただし、ひと言でクラウドサービスといっても、さまざまなものが提供されており、どのサービスを自社に適用したら良いのか迷うことも多いでしょう。

そこで今回は、改正電帳法の変更点とクラウドサービスのメリット・デメリットを踏まえて、電帳法対応のクラウドサービスの選び方などについて解説します。

-

- 電子帳簿保存法とは?

- 電子帳簿保存法におけるクラウド活用とは?

- (1) クラウドストレージとは?

- 電子帳簿保存法改正による変更点

- (1) 事前承認申請の廃止

- (2) タイムスタンプ付与の緩和

- (3) 検索要件の緩和

- (4) 電子取引における電子データ化の義務化

- 電子帳簿保存法対応でクラウドを活用するメリット

- (1) データ保存が簡単になる

- (2) 多様な働き方に対応できる

- (3) データ破損のリスクが低い

- 電子帳簿保存法対応でクラウドを活用するデメリット

- (1) オフラインで利用できない

- (2) 情報漏洩のリスクがある

- フ電子帳簿保存法対応のクラウドサービスの選び方

- (1) JIIMA認証を受けているか

- (2) タイムスタンプに対応しているか

- (3) OCR機能が搭載されているか

- (4) 自社で取り扱う書類に対応しているか

- 電子帳簿保存法対応のクラウドサービスの選び方

1.電子帳簿保存法とは?

電子帳簿保存法(電帳法)は、法人税法や所得税法など、国税関係の帳簿・書類を電子データで保存するときの要件を定めた法律です。

電帳法は、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの保存ルールで構成されています。

「電子帳簿等保存」は、会計システムなどを利用して作成された仕訳帳、総勘定元帳、損益計算書などの帳簿や、自社で発行した取引関係書類(控え)を電子データで保存する際のルールです。

「スキャナ保存」は、紙で授受した領収書、請求書のような取引関係書類を、スキャナやスマホでスキャンし、画像データで保存する際のルールです。

「電子取引データ保存」は、メールに添付された請求書PDFや、ECサイトなどからダウンロードした領収書等の取引データを電子データのまま保存する際のルールです。

| 電子帳簿保存法の3つの保存ルール | |||

| 保存ルール | 電子帳簿等保存 | スキャナ保存 | 電子取引データ保存 |

| 最初からPC等で作成した帳簿・書類をデータで保存 | 紙で発行・受領した書類をスマホやスキャナ等でスキャンし、画像データで保存 | メールやクラウドで授受した取引データをデータのまま保存 | |

|

|

|

|

| 対象データ(例) | 国税関係帳簿:仕訳帳、総勘定元帳、売上台帳等 | 自己が紙で発行した又は 取引先から紙で受領した 取引関係書類:請求書、領収書、契約書、見積書等 |

・電子メールで授受した請求書・領収書PDF、Excel形式のファイル等 ・クラウドからダウンロードした領収書、契約書等のPDF等 |

| 決算関係書類:貸借対照表、損益計算書、棚卸表等 | |||

| 自己発行の取引関係書類:請求書、契約書等の控え | |||

| 紙保存の可否 | 任意 (紙で保存することも可) |

任意 (紙で保存することも可) |

電子保存が義務 (紙の保存はNG) |

従来、電子取引データは、紙(書面)での保存が容認されていましたが、2024年1月1日以降の電子取引から紙(書面)で保存することはできなくなりました。原則として、全ての事業者は電子取引データ保存要件を満たし、データで保存することが義務化されています。

そのため、2024年1月1日以降の電子取引データ(請求書PDF、ダウンロードした領収書PDFなど)は、電帳法に対応したシステムで保存することが必須となります。

2.電子帳簿保存法におけるクラウド活用とは?

電子帳簿保存法に対応したクラウドサービスを活用することで、電子データを適切に保存することが可能です。国税庁電子帳簿保存法取扱通達解説(趣旨説明)*には、ある時点以降変更を行っていないことを証明するタイムスタンプを付す代わりに、改ざんができないシステムを使用して保存する場合に必要となるクラウドサービス機能が示されています。

クラウドサービスの利用は、タイムスタンプ付与の代替要件であるため、ある時点以降に変更を⾏っていないことを証明することで、法令上の期限内にデータ保存が⾏われたことを客観的に担保できる仕組みが求められます。

例としては「他者が提供するSaaS型のクラウドサービス」において、以下の3点を満たすことが示されています。

| (1) | 自社システムから時刻の改ざん可能性を排除したシステム |

| (2) | 時刻データはNTPサーバ(ネットワーク上で現在時刻を配信するためのサーバ)と同期している |

| (3) | スキャナデータが保存された時刻の記録及びその時刻が変更されていないことを確認できるなど、客観的にそのデータ保存の正確性を担保することができる |

*出典:国税庁 電子帳簿保存法取扱通達解説(趣旨説明)(全体版)

令和5年6月23日付課総4-7ほか6課共同「『電子帳簿保存法取扱通達の制定について』の一部改正について」(法令解釈通達)等の趣旨説明について

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/2306/pdf/1-3.pdf

電帳法対応のクラウドとして「他者が提供するSaaS型のクラウドサービス」が例示されている理由は、保存時刻の記録が改ざんされていないことを自社開発システムでは完全に証明できないからです。

2022年施行の改正電子帳簿保存法では、スキャナ保存時のタイムスタンプ付与の要件が緩和され、入力期限内に電子データを保存したことが確認できるクラウドシステムなどであれば、タイムスタンプは不要になりました。

現在では、さまざまな電帳法対応のクラウドサービスが、各ソリューションベンダからリリースされています。

電帳法におけるクラウド活用の目的は、こうした「他者が提供するSaaS型のクラウドサービス」を利用し、電帳法が求める保存要件などを満たしたうえで、業務の効率化やビジネスの継続性を高めていくことです。

(1)クラウドストレージとは?

クラウドストレージは、インターネット(又はプライベートネットワーク)上のファイル保管庫です。クラウドストレージは、ファイルの保管だけでなく、保管場所のURLを共有することで、場所やデバイスに関係なくクラウド上でのファイル共有が容易にできます。

クラウドストレージを使用すると、自社でストレージなどを購入・管理する必要がなくなり、スケーラビリティと耐久性に優れたデータ活用が可能です。

「他者が提供するSaaS型のクラウドサービス」ではなく、自社でサーバ機器を設置した場合は、設置後の運用管理が必須です。アクセス数や管理するリソースの増加によって、サーバ機器の負担も増加します。また、管理するリソースが限界を超えれば、処理速度の低下や、場合によってはサーバ機器の停止を引き起こすこともあります。

一般的にクラウドストレージは、常に冗長性を確保し、デバイスの障害を防ぐように設計されています。加えて記憶容量(メモリ、SSDなど)や回線速度、帯域などの性能要件も、クラウドストレージサービスが提供するサービス機能により、快適な利用環境を保つことが可能です。

さらに、誰が、いつ、何を修正したのかを記録するバージョニングツールや、データをリアルタイムで他のサーバに複製するレプリケーションツールなどで、データ保全を確保しつつ社内外の監査にも対応できます。

このようなクラウドストレージを利用すれば、自社のIT部門は、調達、インストール、運用管理、メンテナンスなどの作業から大幅に解放されます。自社のインフラ管理が足かせとなってビジネスのスピードが落ちてしまっては、ITを活用する意味がありません。

クラウドストレージを経理業務などのバックオフィスにも活用し、セキュリティを確保しながら業務効率化とビジネスの継続性を実現しましょう。

3.電子帳簿保存法改正による変更点

電帳法は、1998年に施行されてから法改正が繰り返されてきましたが、ここでは2022年に施行された改正電帳法における主な変更点(令和4年度と令和5年度税制改正による改正事項を含む)を示します。

(1)事前承認申請の廃止

令和3年度税制改正による改正電帳法の施行前は、「電子帳簿等保存」と「スキャナ保存」は、運用開始3か月前までに税務署長への事前申請が必要でした。令和3年度税制改正による改正電帳法の施行で、事前承認申請制度が廃止されました。

| スキャナ保存 | 改正前 | 改正後 |

| 事前承認申請 | 運用開始3か月前までに税務署長への事前申請が必要 | 廃止 |

なお、「電子取引データ保存」は、改正前から税務署長への事前申請は不要でした。事前承認申請制度の廃止により、全ての保存ルールにおいて、税務署長への事前承認を得ることなく電子化が可能となりました。

(2)タイムスタンプ付与の緩和

「スキャナ保存」と「電子取引データ保存」のそれぞれにおいて、タイムスタンプの付与の要件が以下のように緩和されました。

| スキャナ保存 | 改正前 | 改正後 |

| タイムスタンプの入力期限 | タイムスタンプの付与:3営業日以内 記録事項の入力期間:最長2か月+おおむね7営業日以内 | 「最長2か月+おおむね7営業日以内」に統一 |

| 自署 | 受領者本人がスキャニングをする場合、 自署が必要 | 自署は不要 |

| タイムスタンプの要否 | スキャナ保存した全ての書類にタイムスタンプが必要 | 訂正や削除の記録が残るシステム または、訂正や削除ができないシステムを利用した場合、タイムスタンプは不要 |

| 電子取引データ保存 | 改正前 | 改正後 |

| タイムスタンプの入力期限 | 遅滞なく付与 | 速やかに(おおむね7営業日以内) または 最長2か月+おおむね7営業日以内* *業務処理サイクル方式(最長2か月+7営業日)にて行う場合は、事務処理規程を備え付けての運用が必要 |

※電子取引データ保存において、訂正や削除の記録が残るシステムまたは訂正や削除ができないシステムを利用した場合、または事務処理規定の備付けがある場合、タイムスタンプは不要です。

(3)検索要件の緩和

電子帳簿等保存の「優良な電子帳簿の保存」「スキャナ保存」「電子取引データ保存」において、以下の改正が行われています。

| 電子帳簿等保存 | ||

| 改正前 | 改正後(優良な電子帳簿※1) | |

| ① | 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること | 取引年月日、取引金額、取引先により検索できること |

| ② | 日付又は金額の範囲指定により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

| ③ | 2以上の任意の記録項目を組み合わせた条件により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

※1. 優良な電子帳簿は、法律が定める要件(訂正削除の履歴確保、検索機能等)を満たす電子帳簿。

| スキャナ保存 | ||

| 改正前 | 改正後 | |

| ① | 取引年月日、取引金額、取引先での検索ができること | 取引年月日、取引金額、取引先により検索できること |

| ② | 日付又は金額の範囲指定により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

| ③ | 2以上の任意の記録項目を組み合わせた条件により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

| 電子取引データ保存 | ||

| 改正前 | 改正後 | |

| ① | 取引年月日、取引金額、取引先での検索ができること | 取引年月日、取引金額、取引先により検索できること |

| ② | 日付又は金額の範囲指定により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

| ③ | 2以上の任意の記録項目を組み合わせた条件により検索できること | 変更なし。ただしダウンロード要件あり(※2) |

※2.保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要。ただし税務職員がダウンロードを求めたデータ全てについて応じられること等が必要。

なお、令和5年度税制改正により、税務調査等の際に電子取引データの「ダウンロードの求め」に応じられる場合に検索機能の全てを不要とする措置の対象者が、以下のように見直されました。

| 電子取引データ保存 令和5年度税制改正による電子帳簿等保存制度の見直し事項* | ||

| ① | 検索機能が不要とされる対象者の範囲が、基準期間(2課税年度前)の売上高が「1,000 万円以下」の保存義 務者から「5,000 万円以下」の保存義務者に拡大 | |

| ② | 対象者に「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整然とした明瞭な状態で提示・提出することができるようにしている保存義務者」を追加 | |

*令和6年1月1日以後にやり取りする電子取引データについて適用

出典:国税庁 電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

(4)電子取引における電子データ保存の義務化

電子取引によるデータは、電子データのまま保存することが義務付けられました。「電子取引データ保存」に係る改正事項は以下の通りです。

| 電子取引データ保存 | ||

| 改正前 | 改正後 | |

| 電子取引による電子データを、紙(書面)にプリントアウトして保存することをもって、電子データの保存に代替することができる。 | 電子データは電子データのまま保存する必要があります。 紙(書面)で保存する代替措置は廃止(※1、2)。 | |

| ※1 | 令和4年度税制改正で措置された宥恕措置は、適用期限の令和5年12月31日をもって廃止。 令和5年12月31日までにやり取りした電子取引データを「宥恕措置」を適用して保存している場合は、令和6年1月1日以後も保存期間が満了するまで、その印刷出力した書面を保存し続け、税務調査等の際に提示・提出できるようにしていれば問題ありません。 | |

| ※2 | 令和5年度税制改正により新たな猶予措置が整備されました。 次の①・②の要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができます。 | |

| ① | 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要) | |

| ② | 税務調査等の際に、電子取引データの「ダウンロードの求め」およびその電子取引データを印刷出力した書面の提示・提出の求めにそれぞれ応じることができるようにしている場合 | |

なお、令和5年度税制改正による新たな猶予措置では、印刷出力した書面での提示・提出も可能です。しかし、この場合も、2024年1月1日以後の電子取引データは、ダウンロードの求めに応じる必要があります。

4.電子帳簿保存法対応でクラウドを活用するメリット

(1)データ保存が簡単になる

国税関係の帳簿や書類は、電帳法に対応したベンダーが提供するSaaS型のクラウドサービスに保存することで、紙帳票(書類)を整理してファイリングする手間や保管スペースを省けます。

特に電帳法対応のストレージサービスを利用すれば、取引先から受領した注文書、請求書、領収書、見積書、納品書などの伝票ファイルのアップロードやデータ保存を含めた一元管理も容易です。

タイムスタンプを利用する場合は、タイムスタンプの自動付与機能があるサービスを利用すると、利用者は簡単な操作だけで電帳法が求めるデータ保存が可能となります。

さらに、スキャナ保存と連携したAI-OCR機能を利用すれば、電帳法に必要な検索項目(取引日付・取引金額・取引先)や、インボイスに記載されている登録番号、消費税率、税率ごとの消費税額などの明細も自動的に読み取れます。

このような電帳法対応のストレージサービスを利用すれば、データ保存は紙保存に比べ格段に効率化できます。紙を管理するための人件費や保管のためのオフィススペースなどのコスト削減にもつながります。

(2)多様な働き方に対応できる

紙帳票も電子データも、クラウドサービスを利用することで、 在宅勤務やモバイルワークなどの多様な働き方に対応できます。これまで出社しなければできなかった作業を、インターネット経由でアクセスしてどこからでも容易に行えるようになるからです。

テレワークやリモートワークに対応するためには、社内の基幹系のシステムなど、さまざまなシステムとの連携が必要です。加えてストレージサービスとの連携は、不正アクセスに対する防止機能やアクセスログ(操作記録・不正アクセス監視記録)、管理機能なども合わせて検討することをおすすめします。

リモートワークなど多様な働き方に対応するには、このようなサービス機能を踏まえて運用する必要があります。社内規程もあわせて見直していきましょう。

(3)データ破損のリスクが低い

クラウドストレージサービスを利用すると、データは複数のファイルサーバに分散して保存が可能です。

データのレプリカ(複製)は、リアルタイムで同期され、地震や火事などの災害時に短時間で切り替わることで、業務の継続性を確保できます。さらに、保存ファイルの暗号化によって、万一データが流出した場合も情報漏えいのリスクを回避できます。

災害や障害に強いアーキテクチャがどのように実装され、データの破損や漏えいなどのリスクから保護されるのか、クラウドサービスを利用する際はサポート体制も含めてリスク低減機能を確認しましょう。

5.電子帳簿保存法対応でクラウドを活用するデメリット

(1)オフラインで利用できない

クラウドサービスは、オンラインが前提のサービスであり、オフラインでは利用できません。インターネット環境がない場所では、ファイルの閲覧や更新はできません。サービスによっては、オフラインでは何もできないというデメリットが生まれます。

例外として、オフライン機能(例:GoogleのChromebook)を利用する方法があります。ただし、こうした機能も「事前にオフラインで利用するための設定*」が必要です。

*出典:Chromebook ヘルプChromebook で Google ドライブのファイルをオフライン利用する

https://support.google.com/chromebook/answer/2809731?hl=ja

オフライン機能を利用すれば、オフラインで使用したファイルは、オンラインに切り替わった時に自動的に同期し、クラウドに保存されます。そのため、オフラインでも一定の業務は継続できますが、常時オフライン機能に頼ることはできません。

クラウドサービスを利用するのであれば、ネットワークやクラウド基盤の障害発生時に、業務が停止することを想定した対応マニュアル

を備え付けること、対応訓練なども必要なことに留意しましょう。

(2)情報漏洩のリスクがある

クラウドサービスは、情報漏えいのリスクがあります。総務省は「クラウドサービス利用・提供における適切な設定のためのガイドライン*」を作成し、2022年10月に公表しています。

*出典:総務省 クラウドサービス利用・提供における適切な設定のためのガイドライン

https://www.soumu.go.jp/main_content/000843318.pdf

このガイドラインは、安全安心なクラウドサービスの利用・提供に資することを目的として、利用者・事業者双方が共に認識しておくべき事項と具体的な対策について整理し、取りまとめたものです。

クラウドサービスは、クラウドサービス事業者が安全にデータを管理していることが基本です。しかし、障害によるデータの消失や、情報漏えいの事例が発生していることも事実です。クラウドサービスを利用する際は、事業者を頼るだけではなく、利用者も脅威に備えておくことが必要です。

情報漏えいの原因はさまざまですが、設定ミスやセキュリティ意識の低さをつかれた不正アクセスがその一つです。クラウドサービスは、ネットワーク上のサービスのため、設定ミスがあれば誰でもアクセスができてしまいます。利用者の設定ミスは気づきにくく、アクセス権限のないユーザが長期にわたって閲覧するなどの情報漏えい事故につながりますので注意しましょう。

サイバー攻撃も常に行われています。サイバー攻撃が大規模になれば、情報漏えいがなくとも、一時的な接続不良やサービス提供の中断などが発生します。

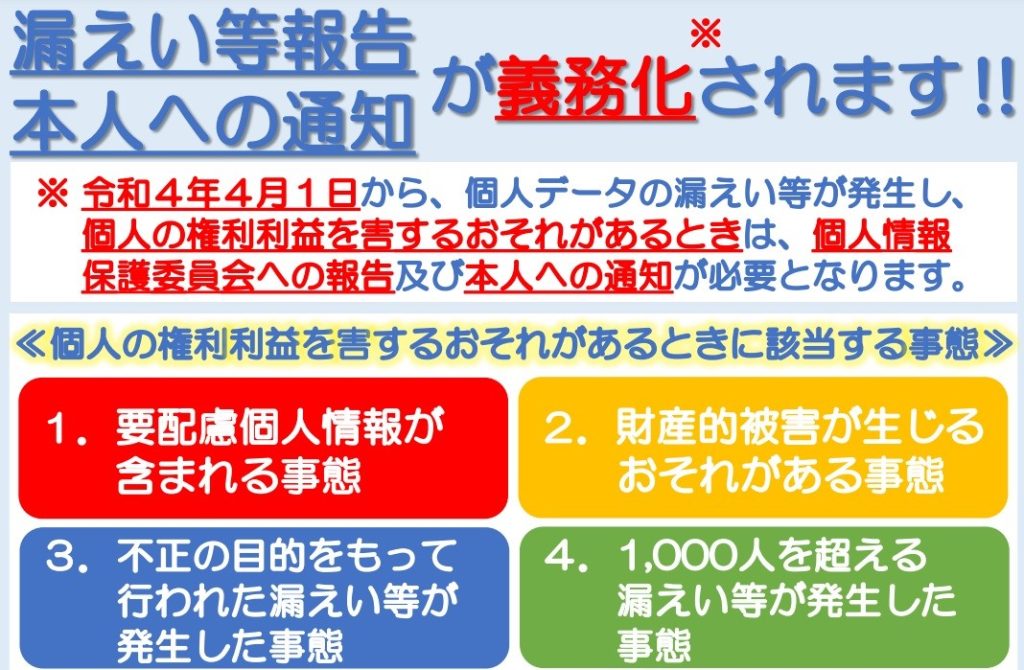

なお、2022年4月に施行された改正個人情報保護法により、個人データの漏えい等が発生し、個人の権利・利益を害するおそれがあるときは、個人情報保護委員会への報告および本人への通知が義務化されています。

出典:個人情報保護委員会 漏えい等報告・本人への通知の義務化について

https://www.ppc.go.jp/news/kaiseihou_feature/roueitouhoukoku_gimuka/

個人情報保護委員会への報告が義務付けられることで、情報漏えい発見対策や、速やか(おおむね3~5日以内)に報告するための社内プロセスや規定の整備、具体的なセキュリティ対策や教育プログラムの導入も含めて、内部統制も必要になるでしょう。

6.電子帳簿保存法対応のクラウドサービスの選び方

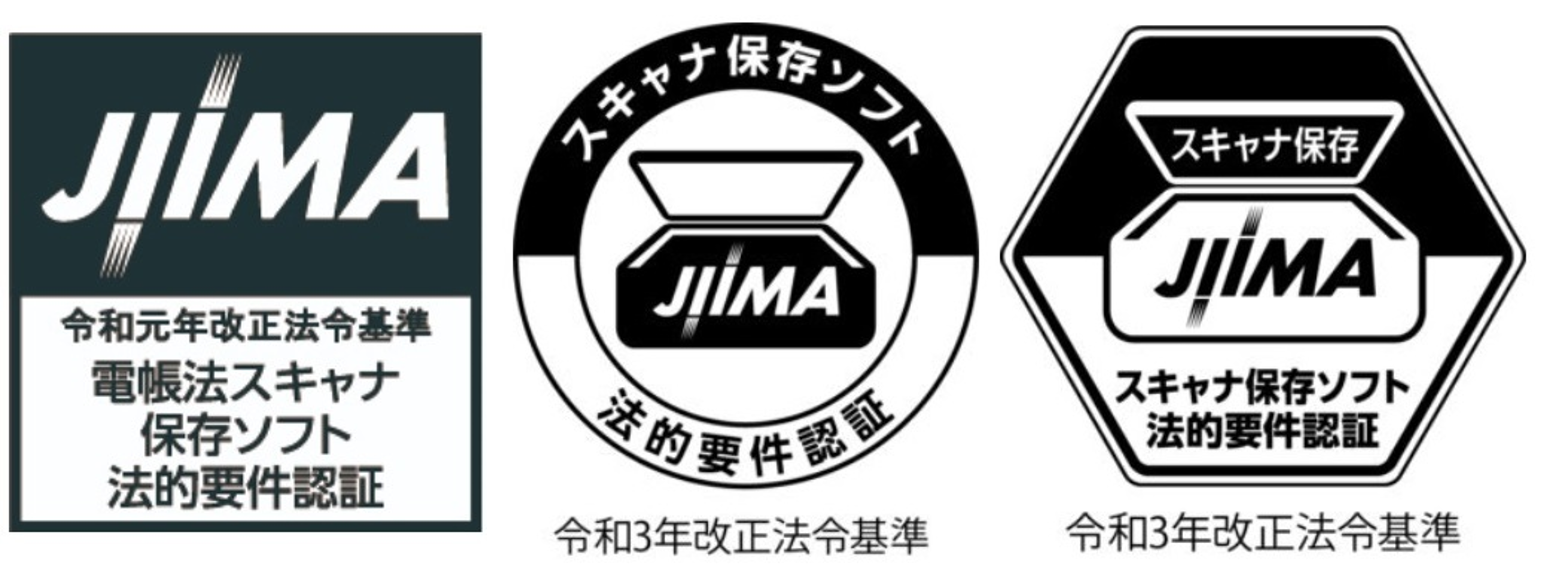

(1)JIIMA認証を受けているか

JIIMA認証は、公益社団法人日本文書情報マネジメント協会(JIIMA)により、市販のソフト・サービスが電帳法の法的要件を満たしていることを証明するものです。

JIIMA認証を取得したソフト・サービスを適正に使用すれば、法令に準拠した保存処理を行うことができます。

JIIMA認証には、以下の5つの規定に基づいた種類があります。

JIIMAが市販のソフト・サービス等が電帳法の要件を満たしているかをチェックし、法的要件を満足していると判断したものは、以下の認証対象ごとにJIIMA認証ロゴを製品紹介資料などに使用することが認められています。

| JIIMA認証の種類 | JIIMA認証ロゴ | |

| ① | 電帳法スキャナ保存ソフト法的要件認証 |  |

| ② | 電子帳簿ソフト法的要件認証 |  |

| ③ | 電子取引ソフト法的要件認証 |  |

| ④ | 電子書類ソフト法的要件認証 |  |

| ⑤ | アーカイブ用光ディスク認証 |  |

出典:公益社団法人日本文書情報マネジメント協会(JIIMA) 各JIIMA認証の紹介

https://www.ppc.go.jp/news/kaiseihou_feature/roueitouhoukoku_gimuka/

なお、電帳法に対応したクラウド証憑保管サービスの場合は、「電子取引ソフト法的要件認証」に加えて、「電帳法スキャナ保存ソフト法的要件認証」も取得している場合があります。

認証を取得しているサービスを利用すれば、電帳法が要求している要件を個々にチェックする必要がなく、安心して導入ができます。原本が紙か電子かに関わらず、一元的にクラウドで証憑管理を行う場合は、このように両方の認証を得ているクラウドサービスの導入を検討しましょう。

(2)タイムスタンプに対応しているか

タイムスタンプとは、タイムスタンプが付与された時刻にデータが存在していたことと、タイムスタンプが付与された時刻以降にデータが変更(改ざん)されていないことを証明する仕組みです。

電帳法でタイムスタンプを付与する場合の保存対象は、「スキャナ保存」と「電子取引データ保存」です。

2022年に施行された改正電帳法により、電磁的記録の訂正や削除の履歴が残るまたは訂正や削除ができないシステムを利用する場合は、タイムスタンプを付与する必要はなくなりました。

クラウドサービスにおいて、タイムスタンプや、訂正や削除の履歴が残るまたは訂正や削除ができないシステムを利用する場合は、当初選択したクラウドサービスから他社に移行する場合の条件などを確認することをおすすめします。

具体的には、以下の点を事前に確認しましょう。

・タイムスタンプ付きのデータをそのまま他社に移行できるか

・他社に移行する際、タイムスタンプの無いデータの訂正削除履歴はどうなるのか

仮にタイムスタンプ付きのデータは他社に移行可能で、タイムスタンプの無いデータの訂正削除履歴は他社移行時に保証外となる場合は、保存データは全てタイムスタンプの付与が必要になります。

(3)OCR機能が搭載されているか

OCRとは「Optical Character Recognition/Reader」の略称で、紙に記載された文字などをデジタル化(光学文字認識)する技術です。OCRは、あらかじめ決められたアルゴリズムをもとに画像認識を行うため、決められたパターンの範囲でしか認識できないという欠点があります。

AI-OCRは、このような欠点を補うためにAIをOCRと融合させて認識精度等を高めた技術です。AI-OCRを利用すれば、OCRでは認識できなかった手書きの文字もほぼテキストにできるので、ペーパーレス化・自動化が可能です。

電帳法に対応したクラウドサービスでAI-OCRを利用する際は、フォーマットが決まっていないレシートや領収書などを、事前の読み取り設定やテンプレートを利用することなく、高精度で読み取れるかを確認しましょう。

そのうえで、AI-OCRによる文字や数値の認識精度だけではなく、データ連携による経理業務の効率化をどのようにできるかを確認します。

電帳法では、可視性を確保するための検索要件である「取引年月日その他の日付」、「取引金額」、「取引先」などの取引情報を検索キーとして、読み取った画像データの検索が求められます。

さらに、電帳法の検索キー以外のインボイスの登録番号、消費税率、税率ごとの消費税額などもデータとして抽出し、仕訳データとしてどのように自動化できるか、サンプルを用いて事前に確認することをおすすめします。

なお、大量の書類を扱う大企業(エンタープライズ)でAI-OCRを利用する場合は、複数のAI-OCRを利用し、双方の結果が不一致の項目のみを確認できる「ベリファイ機能」があると便利です。AI-OCRといえども、認識率は100%ではありません。人手による認識結果の確認・修正作業は、できるだけシステム機能で補えるとよいでしょう。

(4)自社で取り扱う書類に対応しているか

一口に電帳法対応のクラウドサービスといっても、対応できる書類の種類や機能はさまざまです。電帳法対応のクラウドサービスを検討する際は、自社の何の書類を、どのような機能で、どの業務の効率化を行うのか、利用目的を明確にしましょう。

こうした検討を行う際のポイントの1つは、電帳法対応が必要な書類の抜け漏れチェックです。

例えば、主な取引先との取引においては、クラウド取引サービスやEDIなどの電子取引システムで電帳法対応が完了しているかもしれません。しかし、ECサイトからダウンロードした領収書や、メール添付の見積書などの保存は、対応が漏れがちです。

特に大企業では、通常とは異なる取引パターンが発生しがちです。例外的な取引書類に対して、クラウドサービスが既存システムとどのように自動連携できるのか、手作業を削減し、連携できるサービスを選定することがポイントです。

7.電子帳簿保存法対応のクラウドサービスの選び方

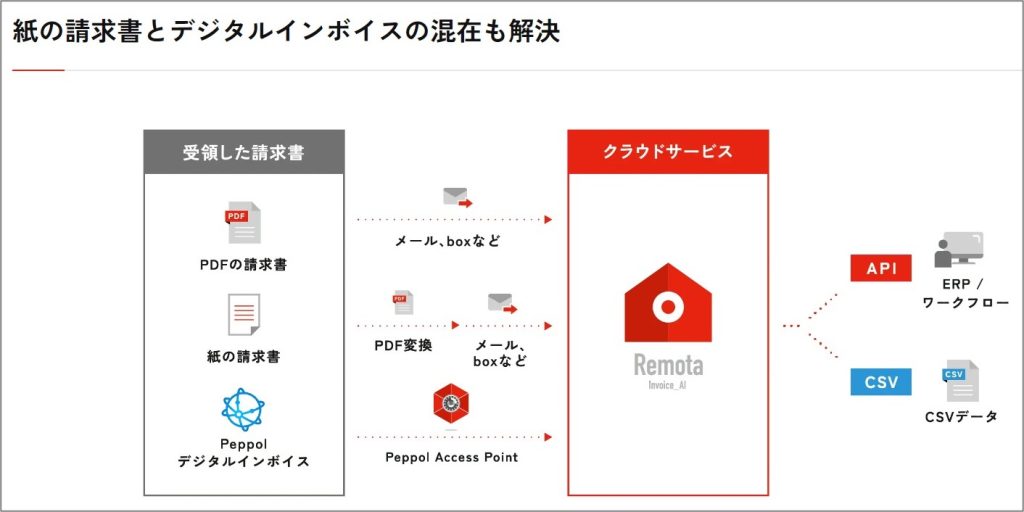

私たちファーストアカウンティングは、ウェブブラウザで完結するクラウド型の会計ソリューションRemota(リモタ)を提供しています。

電帳法対応のクラウドサービスを選択する際は、経理業務の中でもインボイス(適格請求書)やインボイス以外の請求書(区分記載請求書)などの書類を、手作業を介することなく既存システムと連携できる機能が必須です。

Remotaは、請求書等に記載の取引日付、取引金額、仕入先の検索キーをAI-OCRで認識するだけではなく、AIによる検算や仕訳科目の特定なども行い、既存のERPやワークフローと連携できます。

出典:ファーストアカウンティング 紙の請求書とデジタルインボイスの混在も解決 Remota

https://www.fastaccounting.jp/blog/20231130/12177

また、経理業務の現場では、取引先から郵送などで受領する紙の請求書等にも対応しなくてはなりません。

紙の請求書でもデジタルインボイスでも、既存システムに連携できるクラウドサービスをお探しであれば、ぜひ下記リンクからRemotaの資料請求を行ってみてください。

大企業(エンタープライズ)も、私たちが開発したRemotaを適用して経理業務の自動化・効率化を実現しています。

どうぞお気軽にお問い合わせください。