インボイス制度と電子帳簿保存法の関係をわかりやすく解説

~インボイス制度と同時に気になるのが電子帳簿保存法。インボイス制度と電子帳簿保存法の関係について解説します。~

令和3年度税制改正により電子取引データの電子保存が義務化されました。しかし、令和4年度税制改正で「宥恕(ゆうじょ)措置」が設けられ、一定の要件下で電子取引情報の書面(紙)による保存が認められました。

令和5年度税制改正では、宥恕措置は予定通り令和5年12月31日で廃止されることが決定しましたが、それに代わる新たな「猶予措置」が設けられました。ただし、この猶予措置を受けられる「相当の理由」は、(現段階で)不透明です。

令和5年は、「10月開始のインボイス制度」と「令和5年度税制改正対応の電子帳簿等保存制度」という2つの制度に対応していかなければならない年です 。

このページでは、令和5年税制改正内容を踏まえた電子帳簿保存法とインボイス制度との関係について解説します。

1. インボイス制度と電子帳簿保存法の関係

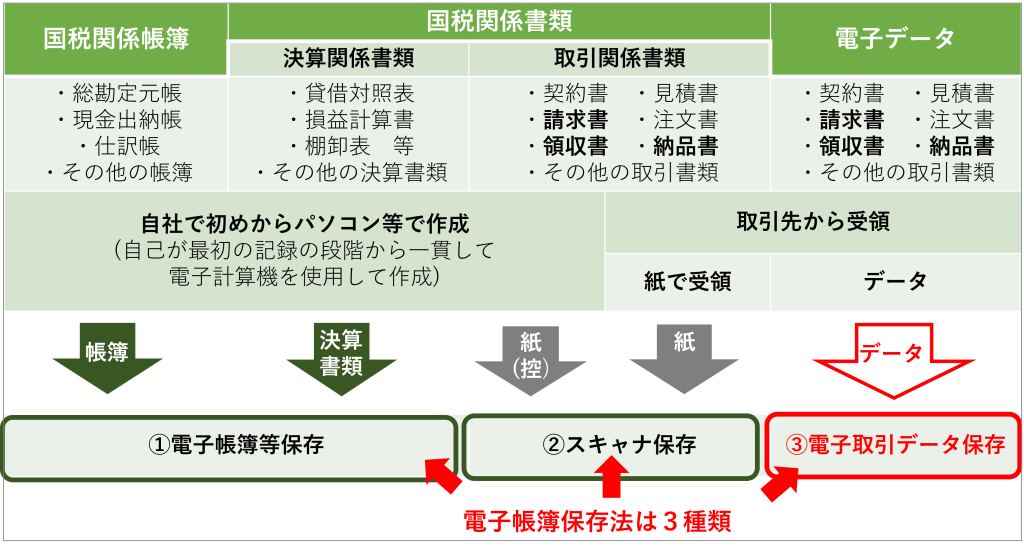

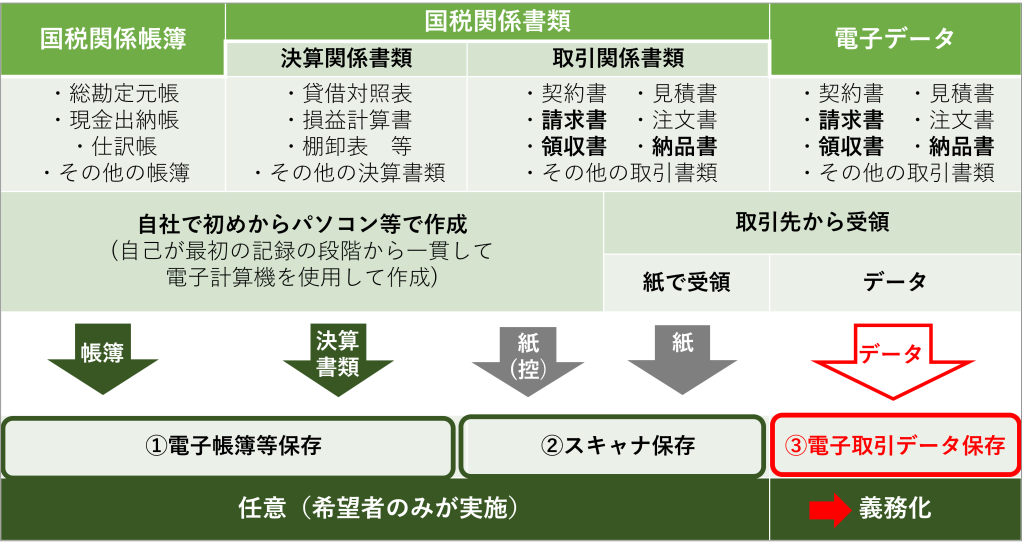

電子帳簿等保存制度は、法人税や所得税等の各税法上、保存が必要な「帳簿(国税関係帳簿)」や「領収書・請求書など(国税関係書類)」を、紙ではなく電子データ(電磁的保存)での保存を認める制度です。

電子帳簿保存法では、帳簿や書類の電子保存に関するルールを「電子帳簿保存」、「スキャナ保存」、「電子取引データ保存」の3つに分けて定めています。

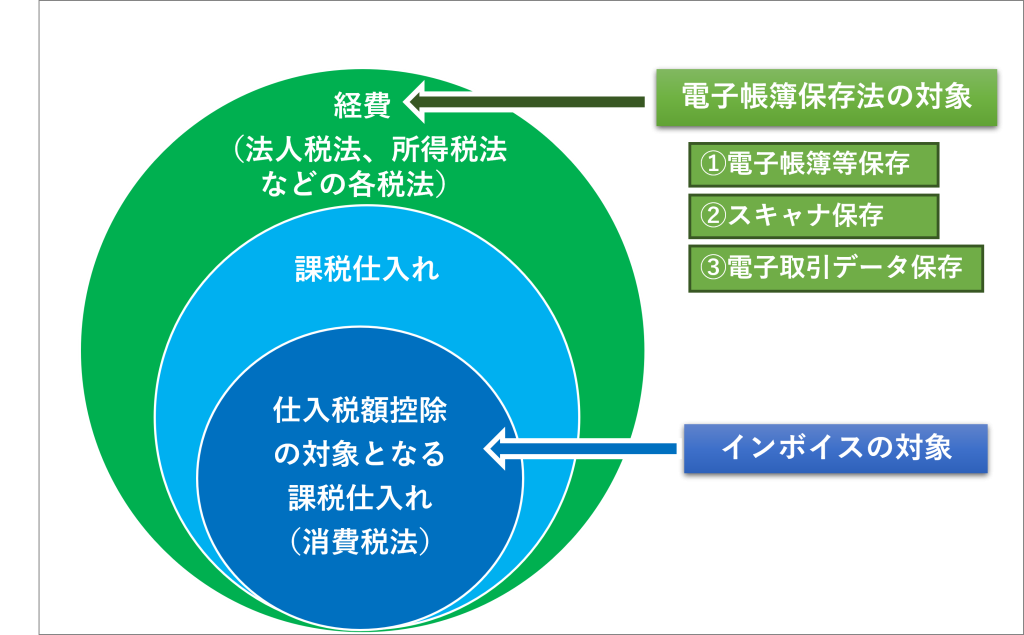

一方インボイス制度は、消費税法上、課税事業者が(課税仕入れに係る)仕入税額控除を受ける要件として、インボイス(適格請求書)に記載された消費税額のみを控除することができる制度です。

上図に記載のように、経費の全てが消費税の仕入税額控除の対象となるわけではありません。経費の中には、課税仕入れの要件に該当しない「事業以外の経費」や課税仕入れの控除対象とはならない「非課税の取引」*などもあります。そのため、経費の中で「課税仕入れ」で「仕入税額控除の対象となるもの」がインボイスの対象となります。

*国税庁:No.6451 仕入税額控除の対象となるもの

課税仕入れとは、事業のために他の者から資産の購入や借り受けを行うこと、または役務の提供を受けることをいいます。

ただし、非課税となる取引や給与等の支払は含まれません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6451.htm

国税庁:No.6201 非課税となる取引

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

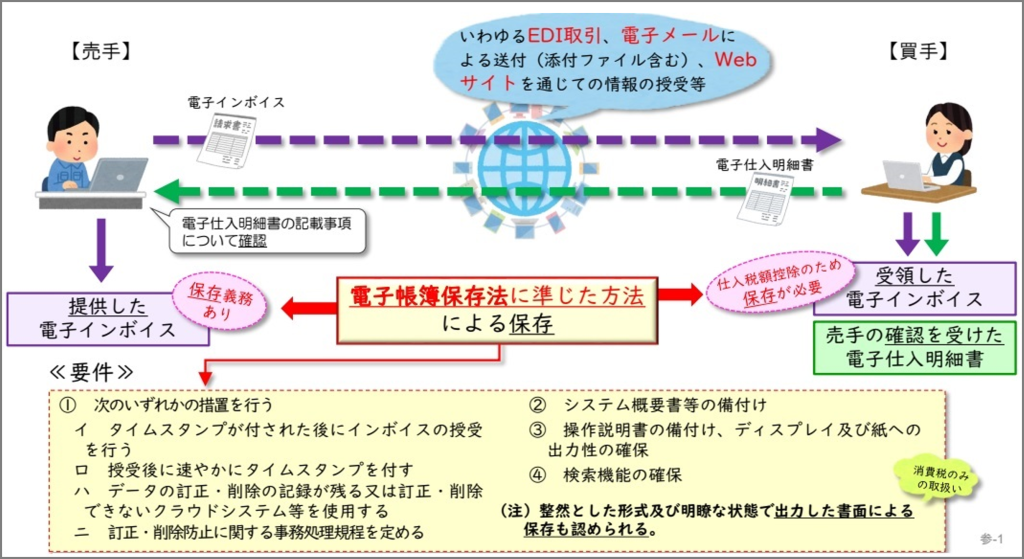

インボイスは、紙の請求書や領収書などの他に電磁的記録(電子インボイス・デジタルインボイス)による提供も可能です。インボイスを電子取引(EDI取引、電子メール、Webサイトを通じた授受など)による電子データで提供または受領した場合は、電子帳簿保存法に準じた方法による保存が必要です。

出典:国税庁 インボイス制度 オンライン説明会 基礎編

https://drive.google.com/file/d/1MMYOQD21werSbJ6RNLnwlX87E3AHV0Ft/view

例えば、電子メールで請求書などの電子インボイスを交付または受領した場合は、インボイス要件の確認をしたうえで、上図の点線枠内①~④に記載の電子帳簿保存法の要件を満たす対応が必要です。

インボイス要件の確認としては、国税庁インボイス制度適格請求書発行事業者公表サイトで登録番号の有効性を確認する作業などがありますが、これを全て手作業で実施することは手間と時間がかかり、現実的ではありません。そのため、システムによる対応が必要です。

同様に、電子帳簿保存法の要件を満たす対応を行う際も、上図①~④の要件を満たすためのシステム対応(タイムスタンプ・訂正や削除ができないクラウドシステム、検索機能の装備など)が必要です。

結果的に、電子取引で電子インボイス(デジタルインボイス)を交付・受領・保存する場合は、電子帳簿保存法とインボイス制度の両方の要件を満たすシステム対応が必要になります。

2. インボイス制度(適格請求書等保存方式)とは?

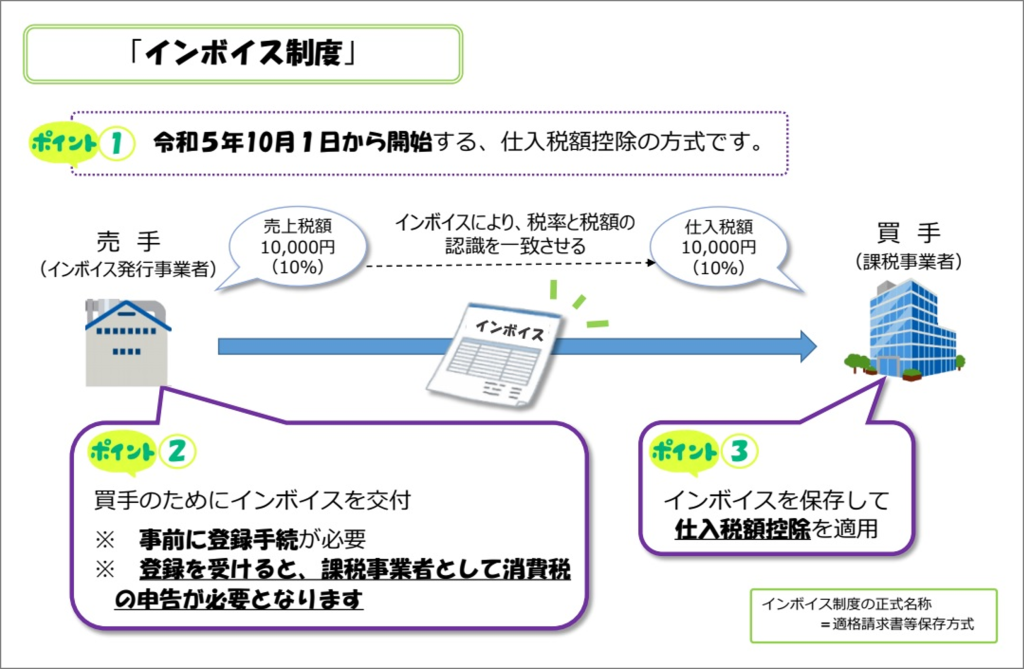

インボイス制度(適格請求書等保存方式)とは、令和5年10月1日から開始する仕入税額控除の方式です。

売手は、インボイスを交付する相手方(課税事業者に限ります)の求めに応じて、インボイスを交付する義務があります。

買手は、一定の事項を記載した帳簿とインボイスなどの請求書等の保存が仕入税額控除の要件となります。

仕入税額控除は、原則としてインボイスに記載のある消費税額等に基づいて計算しなくてはなりません。

出典:国税庁 インボイス制度 オンライン説明会 導入編

https://drive.google.com/file/d/1Kldsrm27okwM_zOvt4EVdq9Nj4uPcxxm/view

(1)インボイス制度でインボイスに記載する項目

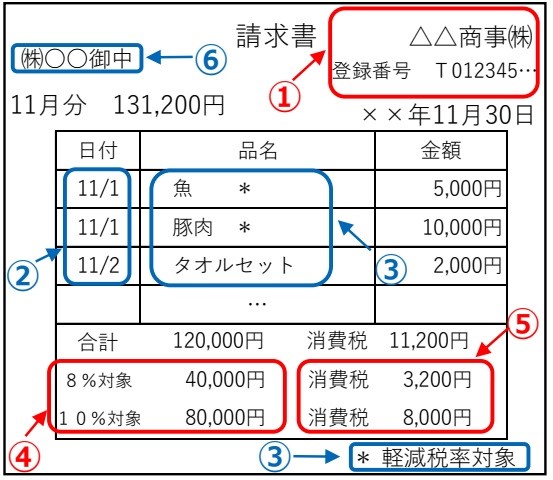

以下の通り、指定された項目が記載されている請求書・納品書・領収書・レシートなどの証憑書類を「インボイス(適格請求書)」と呼びます。現行(区分記載請求書等保存方式)の請求書等に追加される項目は、登録番号、適用税率、消費税額などです。

| インボイスの記載事項 | ||

|---|---|---|

|

① | インボイス発行事業者の氏名又は名称及び 登録番号 |

| ② | 取引年月日 | |

| ③ | 取引内容 (軽減税率の対象品目である旨) | |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 | |

| ⑤ | 税率ごとに区分した消費税額等* *端数処理は、一つのインボイスにつき、税率ごとに1回ずつ | |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | |

| 様式は、法令又は通達等で定められていません。必要な事項が記載されたものであれば、名称を問わずインボイスとなります(手書きも可能)。 | 下線部:現行の区分記載請求書の記載事項に追加される事項 | |

出典:国税庁 インボイス制度 オンライン説明会 基礎編

https://drive.google.com/file/d/1MMYOQD21werSbJ6RNLnwlX87E3AHV0Ft/view

(2)インボイス(適格請求書)は登録事業者のみ発行できる

インボイス(適格請求書等)は、所轄する税務署長に登録申請書を提出し、インボイス発行事業者(適格請求書発行事業者)として登録された事業者のみが発行できます。

仮に登録しないで請求書などを発行した場合は、国税庁のインボイス発行事業者公表サイトに情報が掲載されず、請求書などを受領した取引先は、登録番号に紐づく事業者情報を確認できなくなります。

課税事業者であっても、インボイス発行事業者登録をせずに発行した請求書などは、インボイスとはなりません。登録事業者以外から発行された請求書・領収書などでは、仕入税額控除ができないことに留意が必要です。

出典:国税庁リーフレット インボイス制度に向けてのご準備を(令和5年4月)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022008-052.pdf

なお、登録申請ができるのは、課税事業者だけです。免税事業者がインボイスを発行するには、まず課税事業者になる必要があります。ただし、経過措置を適用*することで、課税選択届出書を提出することなく課税事業者となることができます。

*国税庁インボイスQ&A 問8

免税事業者が令和5年10月1日から令和 11 年9月30日までの日の属する課税期間中に登録を受ける場合

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=30

なお、令和5年度の税制改正では「登録に関する改正」も行われています。改正ポイントは以下の3点です。

-

【ポイント①】

令和5年4月以降の登録申請であっても、令和5年9月30日までに登録申請書を提出した場合は、

制度開始日である令和5年10月1日から登録を受けることが可能です。

※ 登録の通知が制度開始日までに届かない場合であっても、令和5年10月1日に遡って登録を受けたものとみなされます。 -

【ポイント②】

免税事業者が令和5年10月2日以後に登録を受ける場合、登録申請書に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することとし、その登録希望日から登録を受けることとなりました。 -

【ポイント③】

課税期間の初日から登録を受ける場合の申請書の提出期限と翌課税期間の初日から登録を取り止める場合の取消届出書の提出期限については以下のとおり見直されました。

・翌課税期間初日から登録の場合:翌課税期間の初日から15日前の日まで

・翌課税期間初日から取消の場合:翌課税期間の初日から15日前の日まで

出典:国税庁リーフレット インボイス制度に関する改正について(令和5年4月)

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/pdf/0023002-106.pdf

3. 電子帳簿保存法とは?

電子帳簿保存法は、税法上保存が必要な帳簿(国税関係帳簿)や領収書・請求書など(国税関係書類)を、紙ではなく電子データ(電磁的保存)で保存することを認める制度です。

下図に示すように電子帳簿保存法は、「電子帳簿等保存」、「スキャナ保存」、「電子取引のデータ保存」の3つの制度に区分され、改ざんなどを防⽌するためのルールが保存対象ごとに規定されています。

なお、「①電子帳簿等保存」、「②スキャナ保存」は、希望者のみが対応する制度です。

一方、「③電子取引のデータ保存」は、全ての事業者が対応しなければならない義務化された制度です。

データで受領した経理書類(請求書、領収書、納品書等)は、紙でプリントアウトすることなくデータのまま保存することが義務化されています。

(1)電子帳簿保存法による影響

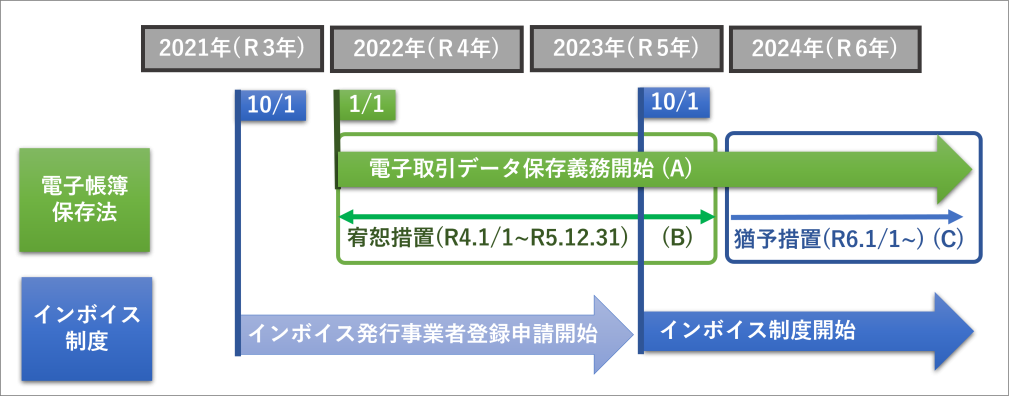

電子帳簿保存法は、令和3年度税制改正により、令和4年(2022年)1月1日から電子取引データの電子保存(電子取引の取引情報に係る電磁的記録の保存制度)が義務化されました。(図のA)

しかし、令和4年度税制改正によって電子取引の保存制度の宥恕措置が設けられ、令和4年(2022年)1月1日から導入予定だった電子取引の電子保存の義務化は、適用開始が2年間延期されました。(図のB)

さらに今回の令和5年度税制改正において、宥恕措置は予定通り期限満了で廃止されますが、下表に示す新たな猶予措置が設けられました。(図のC)

| 令和5年度税制改正(前) | 令和5年度税制改正(後) |

|---|---|

| 保存要件に従って、電子取引データを保存しなければならないことが原則だが、令和5年12月31日までに電子取引を行う場合には、事実上、電子取引データを出力することにより作成した出力書面の提示・提出の求めに応じることができるようにしておくことをもって、その電子取引データの保存に代えることができる。(経過措置) | 左記の経過措置は、適用期限(令和5年12月31日)の到来をもって廃止。相当の理由があると認める場合(事前手続不要)、その電子取引データの出力書面の提示・提出の求め及びその電子取引データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要として、電子取引データの保存を可能とする。 |

出典:財務省(1)電子帳簿等保存制度の見直し

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23/06.html#a01

参考1:電子取引データの電子保存における「宥恕(ゆうじょ)措置」と「猶予(ゆうよ)措置」(まとめ)

【宥恕措置:期間限定措置(令和4年1月1日~令和5年12月31日)・令和4年度税制改正 】

電子取引データの書面(紙)保存が電子データ保存の代わりになる。⇒令和5年12月31日で廃止

(電磁的記録を出力することにより、作成した書面の提示又は提出の要求に応じることができるようにしているときは、その出力書面の保存をもってその電磁的記録の保存に代えることができる)

【猶予措置:恒久措置(令和6年1月1日~)・令和5年度税制改正】

以下の(1)(2)を満たす場合、電子帳簿保存法の保存要件にかかわらない電子保存が可能。

(1)電子保存ができないことについて「相当の理由」があると所轄の税務署長が認める

(税務署への申請等の手続きは不要)

(2)(質問検査権に基づく)税務調査などの際に、以下の①②を満たせるようにしておく

①電子取引データがダウンロードできる状態になっている

②電子取引データを整然明瞭な状態で書面(紙)出力したものを提示・提出できる

⇒猶予措置は、紙保存が電子保存(電磁的記録の保存)に「代えることができると記載されていません」

この猶予措置の適用要件を整理すると、以下となります。

(a)電子保存できない「相当の理由」があり、

(b)税務署長が「相当の理由」と認め

(c)税務調査などの際に電子取引データをダウンロードの求めに応じられる状態にしておき、

(d)そのうえで整然かつ明瞭な状態で電子取引データを書面(紙)保存しておく

これらの(a)~(d)を満たすならば、電帳法の保存要件を満たさない状態で電子保存しておいて良い、

という措置です。

換言すれば、電子取引の書面出力を行う際は、(a)~(d)の要件を満たし電子取引の取引情報に係る電磁的記録は、必ずダウンロードの求めに応じられるように保存しておかなければなりません。

(書面出力をもって電子取引データの破棄はできない。つまり「書面出力の代わりにはならない」)

————————————————————————————————————-

②電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする。

③電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置は、適用期限の到来をもって廃止する。

(注)上記の改正は、令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用する。

出典:財務省 令和5年度税制改正の大綱(6/10)電子帳簿等保存制度の見直し 抜粋

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_06.htm

4. インボイス制度における電子帳簿保存法への対応は?

前述のように電子帳簿等保存制度は、電子取引データのデータ保存が義務化されたものの、保存要件への対応が困難な事業者に配慮し、出力書面による保存を可能とする以下の措置が設けられました。

・令和4年度税制改正による「電子取引の保存制度の宥恕措置」(令和4年1月1日~令和5年12月31日)

・令和5年度税制改正による「猶予措置」(令和6年1月1日~)

ただし義務化自体が無くなったわけではありません。電子取引データは、原則として電子帳簿保存法の保存要件に従って電子保存しなければならないことに変わりありません。新たな「猶予措置」で紙保存をする場合の「相当の理由」も、「相当」と認められるとは限りません。

一方、消費税法(インボイス制度)では、電子インボイスを「整然とした形式及び明瞭な状態」で出力した紙(書面)を保存した場合でも、仕入税額控除の適用を受けることができます。

このような「電子帳簿等保存制度とインボイス制度における電子取引データに係る紙(書面)保存の関係」を図示すると以下のようになります。

インボイス制度における電子帳簿保存法への対応を検討する場合、まずは義務化されている対応を優先する必要があります。

上図の通り、義務化されているのは、電子帳簿保存法における電子取引のデータ保存です。

どちらの制度も紙による保存は可能です。しかし、そもそも電子取引データを紙に印刷して保存すること自体、取引証憑が電子データと紙で混在するため、経理業務のDXを阻む要因になります。

インボイス制度と改正電子帳簿保存法への対応を機に、電子取引データ(電子インボイス等)の電子保存に取り組みましょう。

(1)電子帳簿保存法でインボイス(適格請求書)を保存する条件

電子インボイスに限らず、電子取引の電子データ(取引情報に係る電磁的記録)を保存する際は、以下の真実性と可視性を確保するための要件を満たす必要があります。(青字:令和5年度税制改正による変更点)

①真実性の確保

| 真実性の確保 | 次のいずれかの措置を行う | ||

| 一 | タイムスタンプが付与されたデータを受領 | 電磁的記録の保存を行う者又はその者を直接監督する者に関する情報の確認が不要 | |

| 二 | 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与 *括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事項に処理に関する規程を定めている場合に限る。 | ||

| 三 | データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 | ||

| 四 | 訂正削除の防止に関する事務処理規程を策定、運用、備付け | ||

②可視性の確保

| 可視性の確保 | 一 | 電子計算機処理システムの概要を記載した書類の備付け (自社開発のプログラムを使用する場合に限ります。) | |

| 二 | 見読可能装置の備付け等 | ||

| 三 | 検索機能の確保 電子取引の取引情報に係る電磁的記録の保存に当たり、以下の要件を満たす検索機能を確保する必要があります。 (※a:ダウンロードの求めに応じることができ、売上高が 5,000 万円以下の事業者又は電磁的記録の出力書面の提示・提出の求めに応じる場合については、以下の①~③全ての検索機能の確保の要件が不要) | ||

| ① | 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。 | ||

| ② | 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。 (※b:ダウンロードの求めに応じられる場合は不要) | ||

| ③ | 二以上の任意の記録項目を組み合わせて条件を設定することができること。 (※b:ダウンロードの求めに応じられる場合は不要) | ||

| ※当該電磁的記録について、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、②及び③の要件は不要となります。(b) また、この場合において、判定期間に係る基準期間における売上高が 5,000 万円以下の事業者又は電磁的記録の出力書面の提示・提出の求めに応じる場合については全ての検索機能の確保の要件が不要となります(a) | |||

出典:国税庁 電子帳簿保存法一問一答【電子取引関係】問14、問26、問41、問50等を基に令和5年度税制改正内容を追記

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022006-083_06.pdf

参考2:令和5年度税制改正における電子取引の改正点(まとめ)

令和5年度税制改正における電子取引の改正点を以下に示します。

| 1 | 税務調査等の際に、国税庁等の当該職員の質問検査権に基づいて、電子取引データのダウンロードの求めに応じられるようにしている場合、検索要件の全てを不要とする措置の対象者が、以下に拡充されました。 | |

| (1) | その判定期間に係る基準期間における売上高が、(現行の1,000万円以下から)5,000 万円以下である保存義務者 | |

| (2) | 電子取引データを、整然明瞭な状態で出力でき、取引年月日その他の日付及び取引先ごとに整理された状態の書面を提示・提出することができるようにしている保存義務者 | |

| 2 | 電磁的記録の記録事項にタイムスタンプを付す場合には、その電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておかなければなりません*が、この電磁的記録の保存を行う者等に関する情報の確認要件が廃止され、電磁的記録の保存を行う者又はその者を直接監督する者に関する情報の確認が不要となりました。 | |

|

*現行の電子帳簿保存法施行規則 第4条1項2号(電子取引の取引情報に係る電磁的記録の保存) |

||

——————————————————————————————————————————————-

1.電子取引の取引情報に係る電磁的記録の保存要件について、次の措置を講ずる。

イ:保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には検索要件の全てを不要とする措置について、対象者を次のとおりとする。

(イ)その判定期間における売上高が5,000万円以下(現行:1,000万円以下)である保存義務者

(ロ)その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示又は提出の求めに応じることができるようにしている保存義務者

ロ:電磁的記録の保存を行う者等に関する情報の確認要件を廃止する。

出典:財務省 令和5年度税制改正の大綱(6/10)電子帳簿等保存制度の見直し

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_06.htm

——————————————————————————————————————————————-

上記の通り売上高が5,000万円超の会社であっても、「取引年月日その他の日付及び取引先ごとに整理された」電磁的記録の出力書面を提示・提出に応じられる場合は、検索要件が不要になります。

しかし「取引先ごとに」かつ「取引年月日その他の日付」を順に紙(書面)で出力することは、相当な手間となるはずです。書面出力を選ぶぐらいなら、検索機能が確保されたシステムを適用すると良いかもしれません。

また「電磁的記録の保存を行う者等に関する情報が不要」になった背景には、RPA等のシステム化により、誰が電磁的記録の保存を行ったのかを管理する意味が薄れてきたことが考えられます。

5. インボイス制度と電子帳簿保存法へ対応したシステム導入で業務効率化を

令和5年度税制改正により、電子帳簿等保存制度における電子取引の保存要件などが改正されました。一見すると、猶予措置により、電子インボイスを含む電子取引データの電子保存が後退した、という印象を持たれるかもしれません。

実際は逆で、宥恕措置は予定通り令和5年12月31日で終了し、猶予措置の適用要件は電子取引データが電子保存されていることが前提です。

さらに、仮に令和5年内に「相当の理由に値しない」と所轄の税務署に判断された場合、宥恕措置は適用期限の到来をもって廃止されるので、令和5年12月31日までに電子取引に係るシステム対応を完了させる必要があります。

現状では、「相当の理由」に該当するかの判断は不明確で、令和5年の6月頃に公開される見込みの一問一答などを確認することになるでしょう。仮に、6月に「相当の理由」が自社に当てはまるかを確認できた場合、電子化への対応期限は6か月しか残っていないことになります。

そのため、あらかじめ余裕を持ってインボイス制度と改正電子帳簿保存法の両方に対応したデジタル化を進め、経理業務の効率化を推進していきましょう。

私たちファーストアカウンティングは、改正電子帳簿保存法にもインボイス制度にも対応できる多くのソリューション機能を用意しています。どうぞお気軽にお問い合わせください。