電子帳簿保存法のタイムスタンプとは? 仕組みや発行方法をわかりやすく解説

2022年1月に施行された改正電子帳簿保存法の法改正により「電子取引データの電子保存」が義務化されました。2年の猶予のあと2024年1月以降は、電子メールやクラウドなどで請求書等を授受した場合、電子形式で保存する必要があります。

請求書等の電子取引データを保存する際は、電子帳簿保存法が規定する保存要件に従わなければなりません。この保存要件には「真実性の確保」を求める規定があり、これを実現する一つとして「タイムスタンプ」の利用が挙げられます。

また法改正により、タイムスタンプ要件が緩和されました。

今回は、電子帳簿保存法が求めるタイムスタンプについて、その仕組みや利用方法、法改正による要件の緩和などをわかりやすく解説します。

1.電子帳簿保存法のタイムスタンプとは?

タイムスタンプとは、電子取引データに時刻情報を付与することで、電子データがその時刻に存在し、作成されて以降に変更(複製や改ざん)がないことを証明し、データが原本であることという信頼性担保する技術です。

電子取引データを電子形式で保存すれば、紙を保存するための手作業がなくなり、書類も整理しやすくなります。ただし、電子取引データを保存する際は、電子帳簿保存法の以下の保存要件に従う必要があります。

| 電子帳簿保存法:電子取引データの保存要件(以下の全てを満たす) | |

| A | システム概要に関する書類(データ作成に係るマニュアル等)の備え付け |

| B | 見読可能装置(データが確認可能なディスプレイ・アプリ等)の備え付け |

| C | 検索機能 (取引年月日、取引金額、取引先で検索可能な機能等) の確保 |

| D | データの真実性の確保 |

特に重要なのは、Dの「真実性の確保」です。真実性を確保するには、以下の4つの方法があります。

| 真実性を確保する措置(以下のいずれかを満たす) | |

| (1) | タイムスタンプが付与されたデータを受領する |

| (2) | 速やかにデータにタイムスタンプを付与する |

| (3) | 電磁的記録の訂正削除履歴が残るまたは訂正削除ができないシステムでデータの授受・保存を行う |

| (4) | 不当な訂正削除を防止する事務処理規程を備え付け、運用する |

(1)(2)のように、タイムスタンプが付与された請求書・領収書・納品書等を授受した場合、それらは以下の効力を持ちます。

| タイムスタンプの証明事項(タイムスタンプの効力) | |

| ①存在証明 | タイムスタンプが付与された時刻にデータが存在していた |

| ②非改ざん証明 | タイムスタンプが付与された時刻以降にデータが変更(複製や改ざん)されていない |

つまり、タイムスタンプが付与されていれば、その請求書や領収書・納品書等は、データの存在および複製や改ざんのないことが証明され、信頼性が担保されます。

2.電子帳簿保存法のタイムスタンプの仕組みは?

タイムスタンプとは、下図に示すように「ハッシュ値」と「時刻情報」の組み合わせにより、データの信頼性を担保する仕組みです。 タイムスタンプは、時刻認証局(TSA:Time Stamping Authority)から発行されます。

出典:総務省「国民のための情報セキュリティサイト」タイムスタンプとは?一般財団法人 日本データ通信協会

https://www.soumu.go.jp/main_sosiki/joho_tsusin/security/basic/structure/05.html

ハッシュ値とは、原本となる元データ(任意の長さの入力値)から、一定の計算手順(ハッシュ関数)により、規則性のない固定長の値(ハッシュ値)を生成するものです。

ハッシュ値は、原本を書き替えると必ずハッシュ値が変わる(非衝突性)という特性と、ハッシュ値から原本を(事実上)再現できない(不可逆性)という特性を持っています。

そのため、ハッシュ値を付与したタイムスタンプを時刻認証局(TSA)が発行した後に、原本が変更されると生成されるハッシュ値も変わるため、TSAがタイムスタンプを発行した当初のハッシュ値とは、合致しなくなります。

この特性を利用し、「TSAからタイムスタンプが発行された時のハッシュ値」と「元データから求めたハッシュ値」を比較することで、原本の変更(複製や改ざん等)の有無を確認できます。

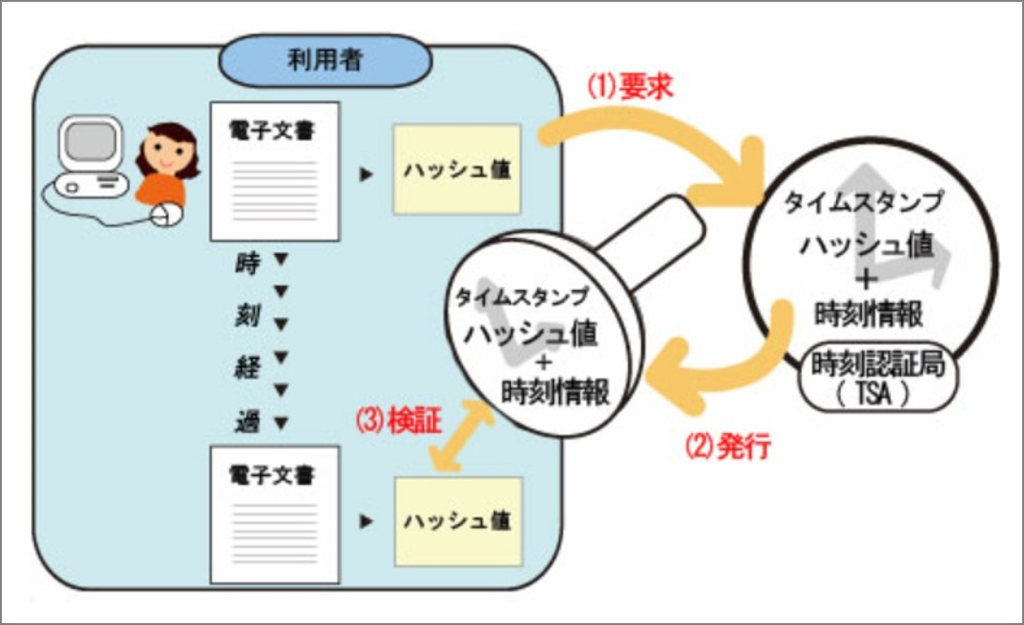

3.電子帳簿保存法のタイムスタンプ発行手順

(1)タイムスタンプの要求

要求:請求書等の原本をハッシュ値に変換して時刻認証局(TSA)に送る

要求:請求書等の原本をハッシュ値に変換して時刻認証局(TSA)に送る

タイムスタンプの発行を要求する場合、利用者が電子取引に用いる請求書等の原本を作成し、この原本からハッシュ値を算出して時刻認証局(TSA)に送ります。

なお、原本からハッシュ値を求める変換作業やTSAへの送信は、「タイムスタンプ機能を装備した電帳法対応システム」へのアップロードなどを通じて行うことが一般的です。そのため、請求書・領収書・納品書等の電子取引文書を作成した担当者が、ハッシュ関数を用いて個別にハッシュ値を求める計算作業などを行う必要はありません。

タイムスタンプの付与機能や保存機能を装備した電帳法対応システムは、TSAが提供する機能(ソフト)を使用して、電子文書(原本)からハッシュ値を生成しTSAへ送付します。

(2)タイムスタンプの付与

発行:時刻認証局(TSA)がハッシュ値に時刻情報を結合させ利用者に送る

TSAは、利用者がアップロードした原本のハッシュ値に、時刻情報を偽造できないように結合したファイル(タイムスタンプトークン)を作成し、利用者に送付します。

(3)タイムスタンプの検証

検証:変更(複製や改ざん)の有無を確認

タイムスタンプの検証は、以下を比較することで、タイムスタンプの時刻情報以降の変更(複製や改ざん)有無を確認します。

(1)利用者が作成した原本から算出したハッシュ値

(2)時刻認証局(TSA)から送付されたファイル(タイムスタンプトークン)に含まれるハッシュ値

(1)と(2)のハッシュ値が一致すれば、利用者が作成した原本(例:電子取引で使用した請求書・領収書等)は、タイムスタンプトークンに含まれる時刻以降、変更(複製や改ざん)がないことを証明できます。

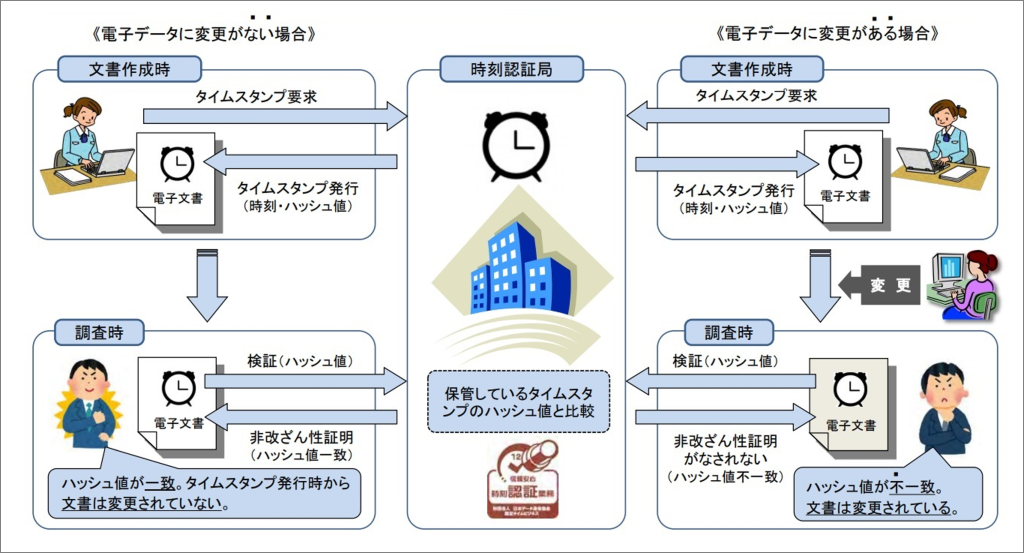

これらの「要求」「発行」「検証」の一連の流れを図示すると、下図のようになります。税務調査等の際に、下図の左側が(1)(2)双方のハッシュ値が一致し、原本に変更がないことを確認した例、右側が、ハッシュ値の不一致によって、原本の変更(複製や改ざん)を検知した例です。

出典:内閣府 第4回納税環境整備に関する専門家会合 財務省参考資料「納税実務等を巡る近年の環境変化への対応について」

https://www.cao.go.jp/zei-cho/content/1noukan4kai2-2.pdf

なお、図のTSAは、タイムスタンプの保管機能(タイムスタンプ保管サービス)を有している例です。TSAのタイムスタンプ保管サービスを利用すると、タイムスタンプトークンの紛失リスクを防止しつつ、長期間にわたる真実性の確保が得られやすくなります。

4.タイムスタンプが必要な電子帳簿保存法とは?

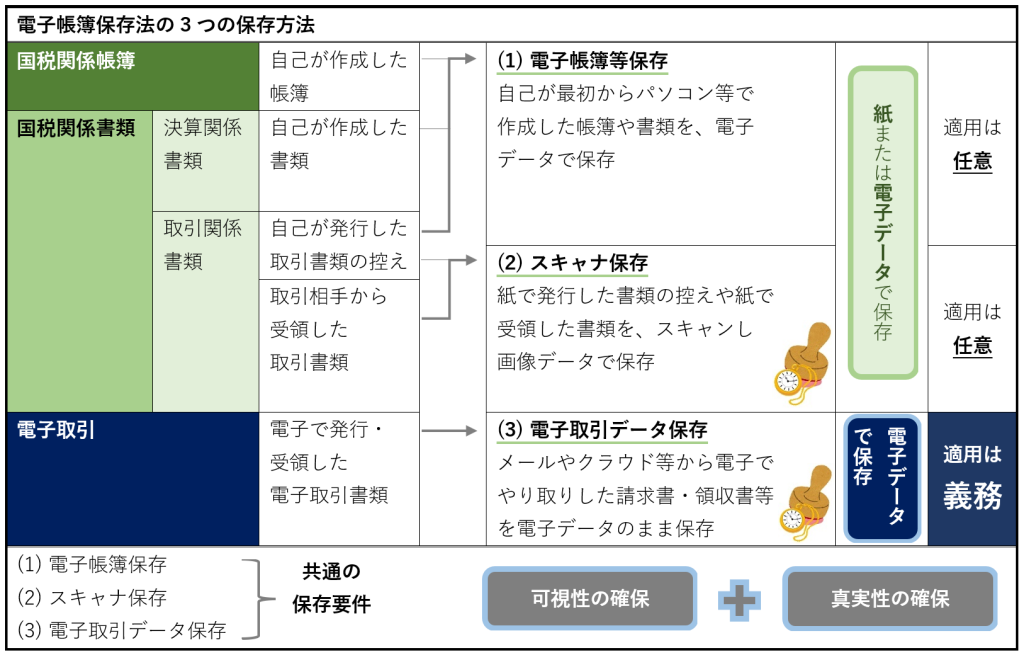

電子帳簿保存法(電帳法)でタイムスタンプを付与する対象となる保存方法は、「スキャナ保存」と「電子取引データ保存」です。

| スキャナ保存 | 「紙の領収書・レシート等をスキャンした画像データ」にタイムスタンプを付与 |

| 電子取引データ保存 | 「請求書・領収書等の取引関係ファイル」にタイムスタンプを付与 |

電帳法は、各税法で保存が義務付けられている国税関係帳簿・国税関係書類を電子データで保存するためのルールなどを定めた法律です。

電帳法は1998年7月に施行され、数年ごとに改正が繰り返されています。2022年の法改正のあと2年の猶予ののち、2024年1月からは、「電子取引データ保存の義務化」がスタートします。

電帳法は、以下の3つの保存方法で構成されています。

(1)電子帳簿等保存

(2)スキャナ保存

(3)電子取引データ保存

「(1)電子帳簿等保存」と「(2)スキャナ保存」は、紙または電子データで保存することが認められています。

一方、「(3)電子取引データ保存」は、2022年1月から施行された改正電帳法の法改正により、電子データでの保存が義務化されました。

また、電帳法では、いずれの保存方法でも「可視性の確保」と「真実性の確保」が求められています。電子データを保存する場合は、紙よりも複製や改ざんが容易なため、「真実性の確保」が特に重要です。

紙の領収書・レシート等をスキャンして読み取る画像データや、請求書・領収書等を電子メールやクラウドサービスで授受したファイルも電子データです。これらの電子データの保存時に信頼性の担保を図る方法の1つが、タイムスタンプの付与です。

5.電子帳簿保存法におけるタイムスタンプの扱い

(1)電子帳簿等保存

電子帳簿等保存は、自己が最初からパソコンなどで作成した国税関係帳簿や国税関係書類を、一貫して電子データのまま保存する場合のルールです。

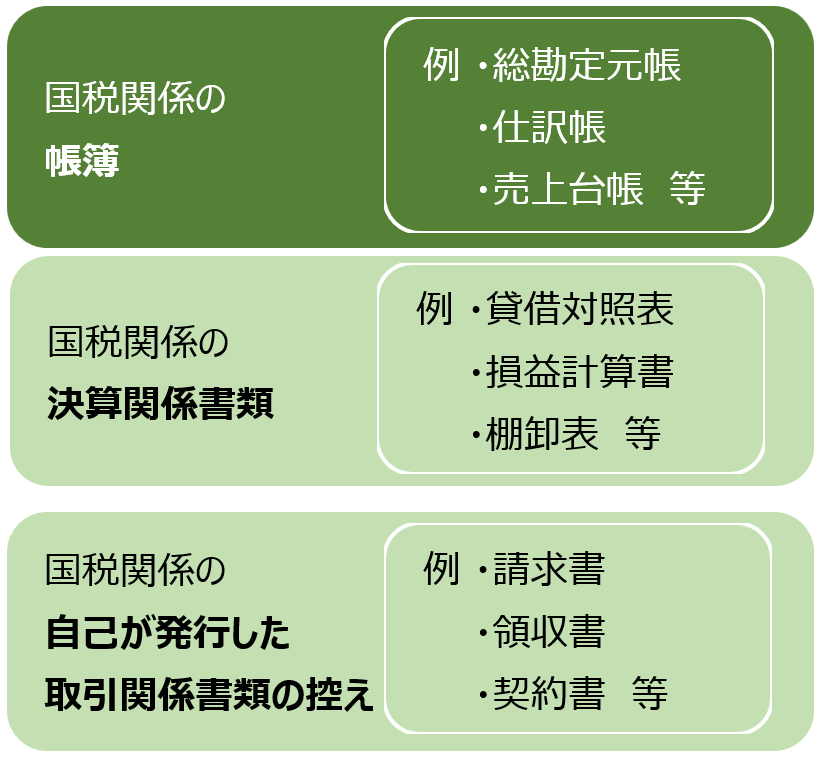

対象となる主な書類は、以下の通りです。

「電子帳簿等保存」への対応は任意です。対象となる書類は、紙・電子データどちらでも保存できます 。電子データのまま保存する場合は、タイムスタンプを付与する必要はありません。

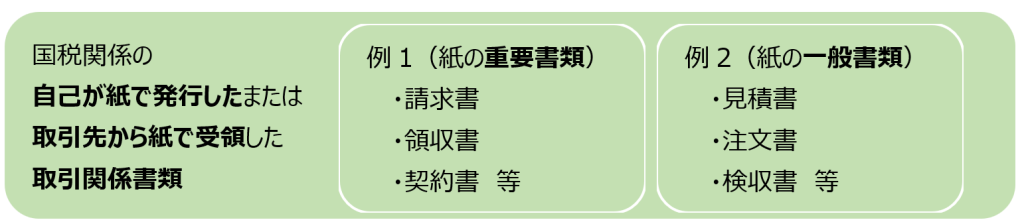

(2)スキャナ保存

スキャナ保存は、紙で授受した書類を画像データとして保存する際のルールを定めています。たとえば、紙で発行した書類の写し(控え)や、紙で受領した書類をスキャナやスマホでスキャンして読み取り、画像データとして保存する場合などです。

対象となる主な書類は、以下の通りです。

「スキャナ保存」への対応は任意です。取引先から紙で受領した請求書、領収書などは、そのまま紙で保存するか、紙の書類をスキャンし画像データとして保存できます。

スキャナ保存を行う際の保存要件は、資金や物の流れに直結する「重要書類」と資金や物の流れに直結しない「一般書類」で保存要件が異なります。

信頼性の担保を図る方法の1つとしてタイムスタンプの付与を行う場合は、重要書類だけでなく、一般書類でもタイムスタンプの付与が求められます。

なお、スキャナ保存による書類について、タイムスタンプの要件が緩和されています。スキャナ保存する際に、重要書類と一般書類では求められる解像度、諧調情報、大きさの保存要件が書類種別ごとに定められていましたが、2024年1月1日以降にスキャナ保存を行う場合は、これらの情報を(重要書類であっても)保存する必要はありません*。

また法改正前はスキャナ保存の際に国税関係書類の自署が必要でしたが、法改正によりこの自署は廃止され、不要になりました。

*参考:国税庁 電子帳簿保存法の内容が改正されました 令和5年度税制改正による電子帳簿等保存制度の見直しの概要

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

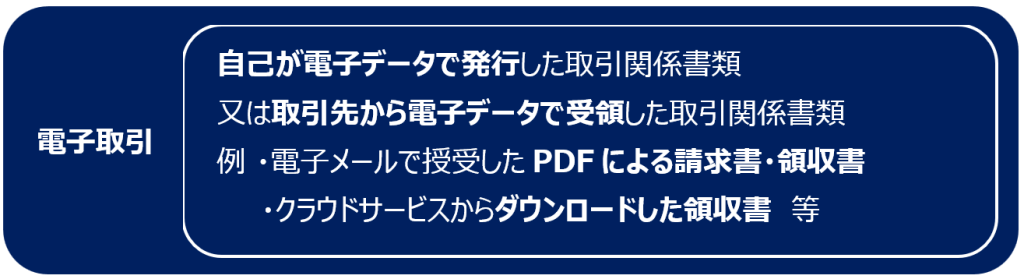

(3)電子取引

電子取引は、電子メールやEDI、取引クラウドなどから、電子でやり取りした請求書・領収書等の取引関係書類を電子データのまま保存する場合のルールです。

対象となる主な書類は以下の通りです。

「電子取引」への対応は、電子帳簿保存法により義務づけられています。2022年の法改正のあと2年間の猶予ののち2024年1月1日以降に、取引関係書類を電子データで授受した場合は、紙保存を廃止し、電子データでの保存をすることが必要です。

また、いずれにおいてもタイムスタンプの付与期間は2か月とおおむね7営業日以内、と決まっているので、その期間内にタイムスタンプを付与する必要があります。

そのため、電帳法でまず着手しなければならないのは、電子取引データ保存への対応です。

電子データの発行者によるタイムスタンプの付与がなく、受領者がデータを自由に訂正・削除できないシステムを利用していないかつ、訂正削除防止の事務処理規程を設けていない場合、タイムスタンプの付与が必要となります。

タイムスタンプを付与して担保の確保を図る場合は、タイムスタンプの付与に関する作成時と受領時の取り扱いについても注意が必要です。

タイムスタンプが付与された請求書などのPDF(ファイル名の例:ts20240130xyz.pdf)であっても、ファイル名を変更して、検索可能な状態を確保する対応は可能です。

変更例:日付+取引先+取引金額をファイル名で示す場合 20240130_〇×商事_321000.pdf

このような対応を行う場合、タイムスタンプ付与後に、うっかり内容を変更しないよう社内での作成・受領時の手順を統一しておきましょう。

6.電子帳簿保存法でタイムスタンプを利用するには

タイムスタンプの付与は、およそ2か月と7営業日以内に時刻認証局(TSA)と契約するか、認定スタンプの付与が可能なシステムを導入するかで対応します。

(1)時刻認証局(TSA)との契約

TSAと契約する場合は、以下の流れでTSAのタイムスタンプサービスを受けられます。

①利用企業がTSAと契約(基本契約料やその他のサービス利用料金などの支払契約を含む)

②タイムスタンプを付与する書類などをTSAに送付(アップロード)

③TSAからタイムスタンプ付きの書類を受領

(タイムスタンプの保存先を自社とするか、TSAとするかはTSA提供サービスによる)

なお、時刻認証業務(電子データに係る情報にタイムスタンプを付与する役務を提供する業務)は、総務大臣による認定制度を設けています。認定を受けている「認定時刻認証業務の一覧」は、総務省のWebサイトに掲載されています。

(2)タイムスタンプ付与が可能なシステムの導入

TSAと直接契約しない場合は、タイムスタンプの付与が可能なシステムを導入することでタイムスタンプの利用ができます。

この場合は、会計システムなどがTSAと契約を締結していて、タイムスタンプ利用企業は、対象となる電子データを作成した際に、タイムスタンプが付与されるサービスを受けます。

タイムスタンプの付与が可能なシステムについては、JIIMA(公益社団法人日本文書情報マネジメント協会)による電帳法に適合した認証製品の一覧などから各ベンダに確認をおすすめします。

・電帳法スキャナ保存ソフト認証リスト

・電子取引ソフト認証リスト

タイムスタンプの利用にはインターネット環境の整備も必要です。

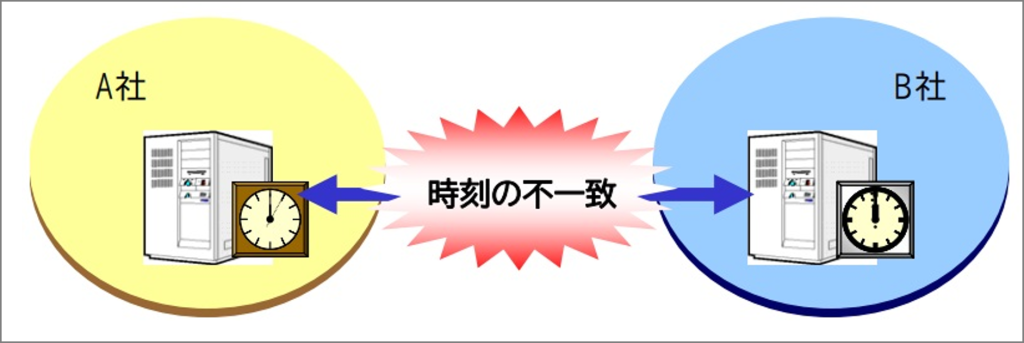

自社システムの時刻機能を用いてタイムスタンプを付与した場合 、異なるシステム間では時刻に誤差が生じてしまう可能性があります。

出典:総務省 タイムビジネスに係る指針~ ネットワークの安心な利用と電子データの安全な長期保存のために ~

https://www.soumu.go.jp/main_content/000485112.pdf

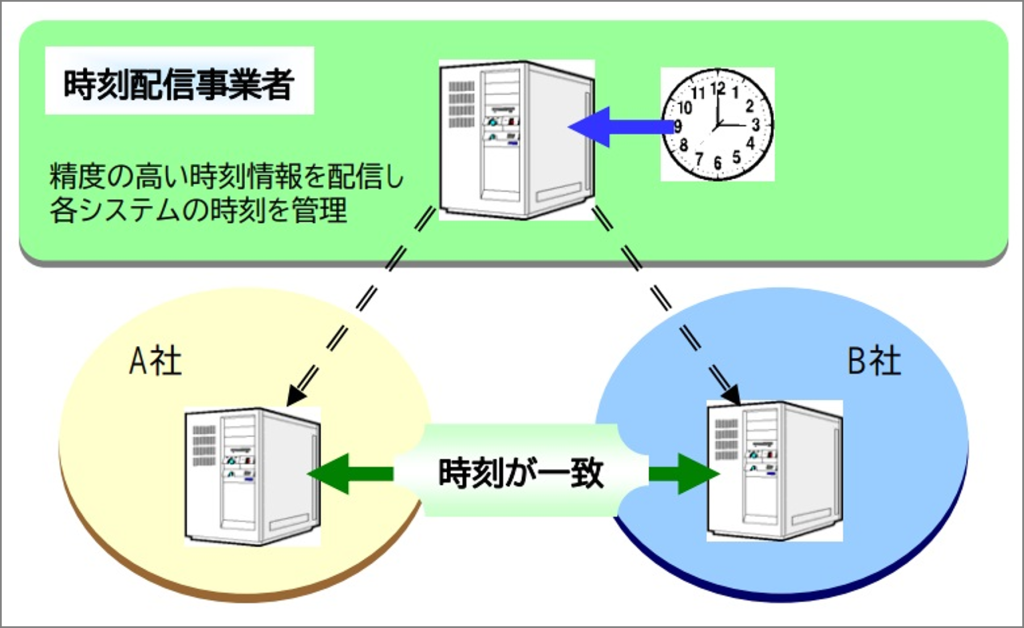

総務省では、「時刻認証業務の総務大臣による認定制度」を設けて、時刻認証局のサービスを提供する事業者(認定時刻認証業務提供事業者)を認定しています。認定されたタイムスタンプ事業者は、インターネット(下図の破線部)経由で、利用企業(下図のA社及びB社)にタイムスタンプを提供しています。

出典:総務省 タイムビジネスに係る指針~ ネットワークの安心な利用と電子データの安全な長期保存のために ~

https://www.soumu.go.jp/main_content/000485112.pdf

7.タイムスタンプを利用する際の費用は?

タイムスタンプの利用費用は、1か月あたりのタイムスタンプ付与数に応じた従量制と固定で費用がかかる定額制や、電帳法対応ソフトのオプション契約で利用費用を支払うタイプなど、さまざまな形態があります。費用も無償から、提供ベンダに個別に問合せするものまで、多様な費用プランになっています。

いずれにしても、自社の予算や利用範囲などに応じて、各社のサービス内容を比較検討する必要があります。その際、サービスの利用は長期間になることを想定しておきましょう。

国税関係の帳簿や書類の保存期間は、紙でも電子データでも、法人の場合、確定申告書の提出期限の翌日から7年間(繰越欠損金がある場合は最長10年間)です。電子保存の場合は、電帳法に定められた保存要件を満たしつつ、7年間(最長10年間)データを保存しておく必要があります。

そのため、電帳法の信頼性の担保を図る方法としてタイムスタンプを選択した場合、時刻認証局TSAまたはタイムスタンプの付与が可能なシステムのサービスを、少なくとも7年間は継続利用する条件で考えることになります。

仮に、タイムスタンプ利用サービスを保存期間の途中で解約する場合は、タイムスタンプ付与済の電子ファイルはどのように移行可能なのか、移行費用も含めてサービス提供業者に事前確認することをおすすめします。

8.タイムスタンプを理解して電子帳簿保存法への対応を万全に

タイムスタンプを利用する場合は、事前にタイムスタンプの運用シーンも検討しておく必要があります。

取引先からタイムスタンプが付与されたPDF請求書を受領する場合は「電子取引データ保存」、紙の請求書を受領しPDF化の際にタイムスタンプを付与する場合、は「スキャナ保存」です。

「電子取引データ保存」と「スキャン保存」を区別せずに保存してしまうと、税務調査の際に電帳法の保存要件に沿った対応がなされていない、との指摘を受ける可能性もあります。

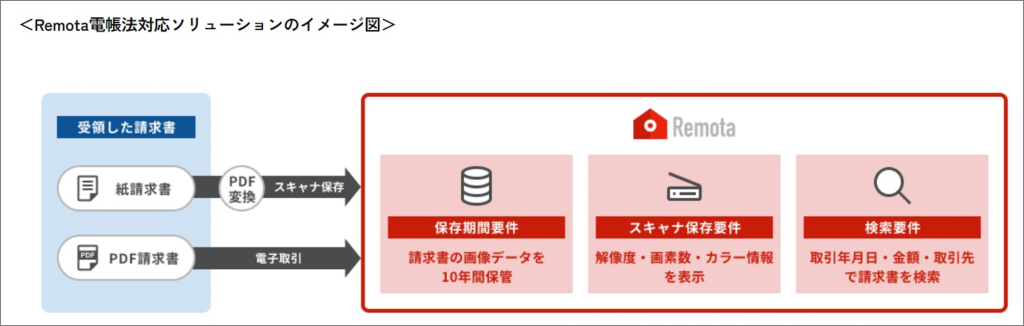

わたしたちファーストアカウンティングでは、紙でもPDFでも請求書等を受領した場合は、検索要件の「取引年月日・金額・取引先」を自動的に抽出し、電帳法に沿った保存対応を実現するソリューションを提供しています。

出典:ファーストアカウンティングAI-OCRソリューション「Remota」の電帳法対応ソリューション販売開始

https://www.fastaccounting.jp/news/20221121/10619

なお、わたしたちのソリューションは、タイムスタンプの付与に代えて、電磁的記録の訂正削除履歴が残るまたは訂正削除ができないシステムでデータの授受・保存を行うものです。

インボイス制度も電帳法も熟知しているわたしたちのサービス内容を、ぜひ一度確認してみてください。お気軽にお問合せ頂くことをお待ちしています。