電子帳簿保存法システムの選び方と比較ポイント、導入メリットも解説

電子帳簿保存法の改正により、電子取引の電子データ保存の義務化がスタートし、すべての事業者が対応を余儀なくされます。ですが、電子帳簿保存法に対応するには、どのようなシステムを選べば良いのでしょうか。

以下では、電子帳簿保存法(電帳法)で規定される要件を満たし、一定期間の保存が義務付けられている国税関係の帳簿や書類を電子データで保存するシステムを「電子帳簿保存法システム」といいます。

国税関係の帳簿や書類を電子データで保存する場合は、電帳法で定められた要件を満たす必要があります。しかし、電帳法システムを導入しただけでは、経理業務の効率化は望めません。電帳法システムの導入メリットや比較ポイントを理解したうえで、システムの導入を進めていく必要があります。

そこで今回は、電帳法システムを導入するメリット、および選び方や比較ポイントなどについて解説します。

1.電子帳簿保存法システム?

2022年1月に改正電子帳簿保存法(改正電帳法)がスタートし、税務署に事前承認を得ることなく、国税関係帳簿・書類の電子保存ができるようになりました。

参考:国税庁 『電子帳簿保存法が改正されました』

国税関係帳簿・書類を電子保存する際に、電帳法の法的要件を満たすシステムが、電子帳簿保存法システムです。どの市販ソフトウェアが電帳法に対応しているのかは、「JIIMA(ジーマ)認証」の有無で確認できます。

(1)電子帳簿保存法システムのJIIMA認証とは?

JIIMA認証とは、公益社団法人日本文書情報マネジメント協会(JIIMA)により、市販のソフトウェアやソフトウェアサービスが、電帳法の法的要件を満たしていることを証明するものです。

改正電帳法により、国税関係帳簿・書類の事前承認制度が廃止されました。電子化を促進するための法改正により、手続きが緩和された一方で、電子データの保存などに不備があった場合や、改ざん・隠蔽などが発覚した場合、電帳法の改正前よりもペナルティは重くなっています。

JIIMA認証を取得したソフトウェアやソフトウェアサービスを的確に使用すれば、電子保存の不備などに関するリスクを回避しつつ、法令に準拠した保存が可能です。JIIMA認証には、下表に示す5つの認証制度があります。

なお、JIIMA認証ロゴは、JIIMA認証を受けたソフトウェアやソフトウェアサービスの紹介資料やWebサイトに掲載できます(ロゴのタイプAとタイプBの選択は任意)。

| 1 | 電帳法スキャナ保存ソフト法的要件認証制度 スキャナ保存を行う市販ソフトウェアが電子帳簿保存法の要件を満たしているかをチェックし、法的要件を満足していると判断したものを認証します。 | |||||

|

|

|

||||

| 令和元年改正法令基準まで | 令和3年改正法令基準以降 タイプA | 令和3年改正法令基準以降 タイプB | ||||

| 出典: https://www.jiima.or.jp/certification/denchouhou/ | ||||||

| 2 | 電子帳簿ソフト法的要件認証制度 国税関係帳簿の作成・保存を行う市販ソフトウェアが電子帳簿保存法の要件を満たしているかをチェックし、法的要件を満足していると判断したものを認証します。 | |||||

|

||||||

| *パターン1:電子帳簿の作成・保存、パターン2:電子帳簿の保存 出典: https://www.jiima.or.jp/certification/denshichoubo_soft/ | ||||||

| 3 | 電子取引ソフト法的要件認証制度 国税関係書類をコンピュータで作成し、電子的にやり取りする場合の当該取引情報の保存を行う市販ソフトウェア及びソフトウェアサービスが、改正電子帳簿保存法第7条の要件を満たしているかをチェックし、法的要件を満足していると判断したものを認証します。 | |||||

|

||||||

| 出典: https://www.jiima.or.jp/certification/denshitorihiki/ | ||||||

| 4 | 電子書類ソフト法的要件認証制度 国税関係書類をコンピュータで作成し、紙で発行する場合の控え等を、電子データで保存を行う市販ソフトウェア及びソフトウェアサービスが電子帳簿保存法第4条第2項の要件を満たしているかをチェックし、法的要件を満足していると判断したものを認証します。 | |||||

|

||||||

| *パターン1:決算関係書類の作成・保存、パターン2:取引関係書類の作成・保存、パターン3:取引関係書類の保存 出典:https://www.jiima.or.jp/certification/denshishorui/ | ||||||

| 5 | アーカイブ用光ディスク製品認証制度 公益社団法人日本文書情報マネジメント協会(以下「JIIMA」)が、アーカイブ用光ディスク製品の品質の高さを認証する制度です。 この認証した製品を使うことで、高品質な光ディスクによる長期保存が期待できます。 | |||||

| ||||||

| アーカイブ用光ディスク製品として認証した製品には、上のようなロゴの表示を認めています。 | ||||||

| 出典: https://www.jiima.or.jp/certification/arcive_opticaldisk/ | ||||||

2.電子帳簿保存法とは?

電子帳簿保存法(電帳法)は、国税関係帳簿・書類における紙での保存負担を軽減するために、1998年に施行された法律です。帳簿や帳票の種類などによって「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの保存ルールが規定されています。

2022年1月から施行された改正電帳法では、「電子取引データ保存」が全事業者に義務化されました。この法改正により、メールに添付された請求書PDFやWebサイトから授受した契約書、領収書などは、電子データのまま保存する必要があります。

電子取引データ保存は、事業者のシステム対応が必要になるため、施行後2年間は宥恕(ゆうじょ)期間が設けられています。2023年12月末までは、猶予措置として紙に印刷した保存も認められますが、2024年からは電子保存が必須です。

電帳法の保存ルール別の「帳簿・書類の種類」と「保存方法」との関係を下表に示します。

| 保存ルール | 帳簿・書類の種類 | 保存方法 | ||

| 紙 | 電子データ | |||

| (1) | 電子帳簿等保存 | ①国税関係の帳簿 ②国税関係の決算関係書類 ③自己(自社)が発行した取引関係書類(写し等) | 印刷して紙保存OK | 電帳法への対応は、任意 (会計システム等により電子データを保存すれば紙への印刷は不要) |

| (2) | スキャナ保存 | ①自己が発行した紙の取引関係書類 ②取引先から紙で受領した取引関係書類 | 紙のまま保存OK | 電帳法への対応は、任意 (スキャナ等で電子化し、画像データを保存すれば紙(原本)の保存は不要) |

| (3) | 電子取引データ保存 | ①自己が発行した電子データによる取引関係書類 ②取引先から電子データで受領した取引関係書類 | 印刷して紙保存NG* *2023年末まで:紙の保存は可。 2024年以降:紙の保存は不可 | 電帳法への対応は、義務 (電子取引データは、データのまま保存が必要) |

「電子取引データ保存」の義務化により、電帳法に準拠したシステムが、経理業務において必須となりました。

3.電子帳簿保存法システムの主な機能

電帳法システムは、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の保存要件について、JIIMA認証済のソフトウェアやソフトウェアサービスから検討することがおすすめです。検討する際は、義務化された「電子取引データ保存」への対応を優先しましょう。

具体的に適用製品を選定する際は、以下の機能が備わっていることに注目し、自社の運用フローや既存システムとの連携なども併せて検討すると良いでしょう。

(1)認定タイムスタンプなどによる真実性を担保する機能

「電子取引データ保存」を行う際は、下記の「真実性の確保」(①~④のいずれか)に対応する必要があります。

| 真実性の確保(以下のいずれかを満たす対応が必要) | |

| ① | タイムスタンプが付与されたデータを受領する |

| ② | 速やかにデータにタイムスタンプを付与する |

| ③ | 電磁的記録の訂正削除履歴が残るまたは訂正削除ができないシステムでデータの授受・保存を行う |

| ④ | 不当な訂正削除を防止する事務処理規程を策定し、備え付け、運用する |

このうち④の事務処理規程は、システム機能ではありません。電帳法システムとしては、①②のタイムスタンプへの対応機能と、③の訂正・削除履歴が残るまたは訂正・削除ができないシステム機能について、価格などを含めた比較検討が求められます。

取引先と電子データで授受する請求書、領収書、見積書、契約書、納品書などの取引情報は、取引先ごとに授受方法や取り扱いデータが異なることが想定されます。

タイムスタンプの適用検討を行う場合は、取引先とやり取りするシステム環境や既存システムの機能的な制約によって、全ての取引情報にタイムスタンプが付与できるとは限らないので注意が必要です。

また、訂正や削除の履歴が残る、または訂正や削除ができないシステムの適用検討を行う場合は、受取ったメールに添付された請求書PDFなどをPCにダウンロードしてから、当該機能が備わるストレージに保存することは認められません。

そのため、事務処理規程は必ず策定する必要があります。そのうえで、どのデータに対してタイムスタンプ機能を適用し、どのデータに対して訂正・削除履歴が残るまたは訂正・削除ができないシステムを適用するかなど、洗い出す必要があります。

また、タイムスタンプは、「電子取引データ保存」だけではなく「スキャナ保存」でも利用できます。紙(書面)の証憑(レシート、領収書など)をスキャナ保存する際に、総務大臣が認定するタイムスタンプを、入力期間内かつ入力単位ごとに電子化したスキャナデータに付すことで真実性を確保できます。

(2)取引先、日付や金額などでの検索機能

電子取引データ保存の「可視性の確保」を図る要件では、以下の全ての措置をとる必要があります。

| 可視性の確保 | ||

| ① | 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合) | |

| ② | ディスプレイやプリンタなど見読可能装置の備付け | |

| ③ | 以下の検索機能を確保する | |

| a. | 取引年月日その他の日付、取引金額および取引先を検索の条件として設定できること。 | |

| b. | 日付または金額に係る記録項目は、その範囲を指定して条件を設定できること。 | |

| c. | 2つ以上の任意の記録項目を組み合わせて条件を設定できること。 | |

| ※ | 税務職員による質問検査権に基づくダウンロードの求めに応じることができる場合は、b.およびc.の要件は不要です。また判定期間に係る基準期間における売上高が 1,000 万円以下の事業者は、a.b.c.全ての検索機能の確保に係る要件が不要となります。 | |

①~③のなかで、システム機能にあたるのは、③の検索要件です。JIIMA認証を受けたソフトウェアやソフトウェアサービスで、当該JIIMA認証製品だけを利用するのであれば、検索機能は確保されています。

複数の製品やサービスを利用して帳簿書類間の関連性を確保する際には、検索機能の要件を満たせるかどうか留意が必要です。このような場合は、まず「税務職員によるダウンロードの求め」に応じられる機能がどう実装されているのか、また、ダウンロードしたデータはどのような形式で利用できるのかを確認します。

そのうえで、ダウンロードしたデータを含めて、最低限、検索機能a.が機能することと、検索機能b.とc.は、どのように機能するのか(あるいは機能しないのか)を確認しておく必要があります。

(3)スキャナ保存制度の要件を満たしたスキャン機能

紙で授受した書類を電子化するのが「スキャナ保存」です。スキャナ保存制度は、取引関係書類が、重要書類か一般書類かによって要件が異なります。

| スキャナ保存ルール(2024年1⽉以降にスキャナ保存を行う場合の要件) | ||

| 重要書類 ⇒資金や物の流れに直結・連動する書類 | 一般書類 ⇒資金や物の流れに直結・連動しない書類 | |

| 例:契約書、納品書、請求書、領収書 など | 例:見積書、注文書、検収書など | |

| 入力期間の制限 | 次のどちらかの期間内に入力すること ① 書類を作成または受領してから、速やか(おおむね7営業日以内)にスキャナ保存する(早期入力方式) ② それぞれの企業において採用している業務処理サイクルの期間(最長2か⽉以内)を経過した後、速やか(おおむね7営業日以内)にスキャナ保存する(業務処理サイクル方式) ※ ②の業務処理サイクル方式は、企業において書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合のみ採用できます。 | |

| 注:一般書類の場合は、入力期間の制限なく入力することもできます。 | ||

| 一定の解像度による読み取り | 解像度200dpi相当以上で読み取ること | |

| カラー画像による読み取り | 赤色、緑色および青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること | |

| 注:一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます。 | ||

| タイムスタンプの付与 | 入力期間内に、総務大臣が認定する業務に係るタイムスタンプ*を、一の入力単位ごとのスキャナデータに付すこと *スキャナデータが変更されていないことについて、保存期間を通じて確認ができ、課税期間中の任意の期間を指定し、一括して検証できるものに限ります。 *入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます。 | |

| ヴァージョン管理 | スキャナデータについて、訂正・削除の事実やその内容を確認できるシステムなど または訂正・削除を行うことができないシステムなどを使用すること | |

| 帳簿との相互関連性の確保 | スキャナデータとそのデータに関連する帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと | 不要 |

| 見読可能装置等の備付け | 14インチ(映像面の最大径が35cm)以上のカラーディスプレイおよびカラープリンタならびに操作説明書を備え付けること | |

| 注:白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイおよびプリンタでの出力で問題ありません。 | ||

| 速やかに出力すること | スキャナデータについて、次の①~④の状態で速やかに出力できるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大または縮小して出力できる ④4ポイントの大きさの文字を認識できる | |

| システム概要書等の備付け | スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること | |

| 検索機能の確保 | スキャナデータについて、次の要件による検索ができるようにすること ① 取引年⽉日その他の日付、取引金額および取引先での検索 ② 日付または金額に係る記録項目について範囲を指定しての検索 ③ 2以上の任意の記録項目を組み合わせての検索 ※ 税務職員による質問検査権に基づくスキャナデータのダウンロードの求めに応じることができるようにしている場合には、②および③の要件は不要。 | |

| (注)一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。 | ||

スキャナ保存でデータ化する場合、運用には注意が必要です。紙の書類を授受する現場で、重要書類か一般書類かを判別しながら保存要件を変えると、現場のオペレータに負担をかけてしまうからです。

現実的な対応策としては、スキャナ保存時は一般書類であっても、全て重要書類として保存する処理規程を定め、スキャン時に保存方法を切り替えることがない統一的な運用を行うことがおすすめです。

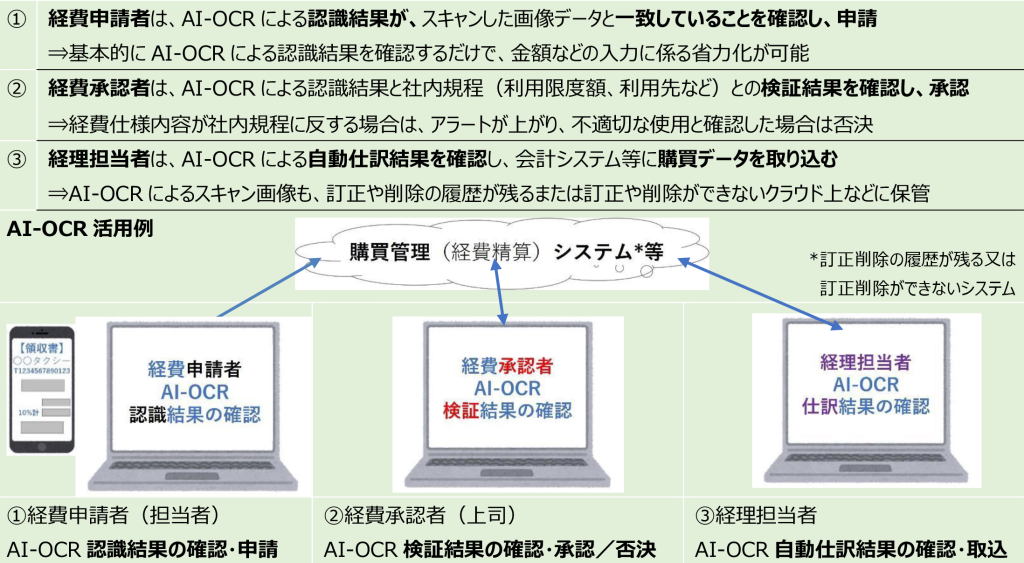

(4)画像の文字情報を認識し、データ化するOCR機能

OCR(Optical Character ReaderまたはRecognition)機能とは、スキャンした画像データの文字情報を認識し、データ化する機能のことです。OCR機能により、紙のレシート、領収書などの金額や支払先など明細の文字入力を省略できます。

OCR機能にAIが加わったものがAI-OCRです。AI-OCRは、AIによる学習機能によって、紙のレシートや領収書などの文字情報の認識精度を向上させ、認識結果から自動仕訳(交通費、消耗品費等)もできるようになっています。

AI-OCR機能の活用例としては、以下が挙げられます。

AI-OCRの適用検討の際は、こうした活用例を参考にして、自社の既存システムとどのように連携できるかを確認しましょう。

電帳法システムを導入する際は、電帳法の「真実性の確保」と「可視性の確保」を満たす諸機能が、自社の既存システムとどのように連携できるのか、また、それによって効率化が可能かどうか、実データで事前に検証することがおすすめです。

4.電子帳簿保存法システムの導入メリット

電帳法システムの導入メリットは、以下の3つが挙げられます。

(1)経理業務の効率化

電帳法システムを導入すると、データ化によるペーパーレスが進み、経理業務の自動化・高速化による効率化が図られます。さらに、ペーパーレス化と合わせて、ワークフローによる承認処理も加えると、原本の確認や保管、紙(書面)への押印が不要になることでリモート経理も実現でき、経理業務は格段に効率化されます。

(2)書類管理にかかるコスト削減

紙一枚のコストはわずかですが、人件費は、紙の取り扱い枚数に比例して積み上がります。経理コストの大部分は、経理要員の人件費です。

そのため、書類管理にかかるコスト削減は、まずは人件費のかかる紙の作業を減らすことがポイントです。

確実にペーパーレスを進める方法のひとつは、全ての紙(書類)を、AI-OCRでスキャンし、文字情報として検索可能な状態でPDF化することです。データ化により、原本のファイリングも不要になり、スペースの節約にもつながります。

(3)内部統制の強化

経理のミスは、信用問題に発展することもあります。

たとえば、支払処理を誤ると、取引先との信頼関係を損なうことや、場合によっては銀行から粉飾を疑われ、融資が滞る可能性もあります。

このようなリスクに対して、会社は人手による対応や信用だけに頼らず、デジタル化によってミスを発生させない仕組みを構築し、内部統制を強化することが必要です。

内部統制を強化するためには、電帳法対応のストレージサービスと連携したチェック(監査)機能を利用すると良いでしょう。

この機能を利用すれば、たとえば、紙のレシートや領収書などのスキャンした画像データは、アップロードされると自動的にタイムスタンプが付与され、データの変更ができなくなります。さらに、書類別に取引日付や金額、取引先名なども抽出できるので、必要な書類はすぐに検索できます。

また、電帳法対応のストレージサービスを利用すると、社内の内部監査だけではなく、社外からのリモート監査にも対応できるようになります。大手監査法人では、AIによるリモート監査で、通常とは異なる取引を網羅的に抽出することで、効率的な監査を実施しています。

このように、不正や改ざんを防止する内部統制を強化する際は、監査法人のリモート監査にも連携可能な電帳法対応のストレージサービスやチェック(監査)機能を活用して一元管理することで、財務報告の信頼性を高められます。

5.電子帳簿保存法システムの選び方・比較ポイント

(1)タイムスタンプに対応しているか

タイムスタンプとは、「ハッシュ値」と「時刻情報」の組み合わせによりデータの信頼性を担保する仕組みです。タイムスタンプが請求書や領収書データに付与されると、変更(改ざん)ができなくなり、タイムスタンプ付与時刻に存在した書類であることが証明されます。

紙のレシートなどの国税関係書類をスキャナ保存する場合は、所定期間内にタイムスタンプを付与するか、訂正や削除の履歴が残るまたは訂正や削除ができないシステムへの保存が求められます。

電帳法システムの適用検討を行う際は、どのデータに「タイムスタンプの付与機能」と「訂正・削除履歴が残るまたは訂正・削除ができないシステム機能」のどちらの機能を適用するか検討が必要です。

電子取引データにタイムスタンプを付与する際、EDIなどのシステムによってはタイムスタンプが付与できない場合もあります。タイムスタンプの適用範囲は事前によく確認しておきましょう。

また、タイムスタンプは、付与する書類枚数に応じて課金される場合があります。従量制のタイムスタンプサービスを利用する場合は、証憑データの取引金額などに応じたタイムスタンプの付与機能(例:取引金額が〇万円以上の場合のみタイムスタンプを自動付与するなど)があると、コストの削減につながります。

(2)効率化したい業務に対応しているか

経理業務全体の効率化を図るには、JIIMA認証を取得している「電子帳簿書類の保存」「スキャナ保存」「電子取引データ保存」システムが、手作業を介することなく既存システムとデータ連携できることが重要です。

具体的には、購買管理システム(仕入管理、経費精算)や販売管理システム(売掛金管理、請求書発行管理)を利用している場合は、各証憑データが電帳法システムのどの機能と、どのようにデータ連携し、自動化・高速化が実現できるのかを確認します。

そのうえで、既存システムのワークフローでは処理できない部分への対応を検討します。たとえば、メールによる請求書PDFなども含めた電帳法対応のストレージサービスを適用して一体的な保存管理を行うことで、経理業務全体の効率化を進めましょう。

なお、電帳法システムの適用検討を行う際は、どの業務に適用すると、何の品質やコストがどれくらい改善するのか、導入効果を明確にしてサービスを選択することが重要です。

また、効率化したい帳簿や書類によって電帳法システムの使える機能は異なるため、単にシステムを導入しただけでは、業務の効率化は望めません。スキャナ保存対応を進める場合は、全従業員の対応が求められる可能性があるため、社内規程の見直しや社員教育も同時に検討しましょう。

さらに、効率化したい業務の過去データの移行についても、事前の検討が欠かせません。新規に導入するシステムが過去データを扱えなければ、新旧のシステムを並行稼働させなくてはならないからです。仮に、長期間の並行稼働が必要になれば、現場の効率化どころか負担を強いることになってしまいます。

なお、過去のデータが移行できる場合でも、移行方法や並行運用の必要性などは個別検討となりがちです。データの保管期間が少なくとも7年間となることも合わせて、システムの刷新時には、移行検討もしっかり行いましょう。

(3)国税関係書類を一括管理できるか

電帳法システムの適用検討を行う際は、業務効率化のために重要書類も一般書類も一元管理できる機能がどう実装されているのかを確認しましょう。

ただし、大企業などの場合は、複数のシステム(購買管理と販売管理に関するシステムが別システムなど)で、国税関係書類を扱う場合があります。複数のシステムを利用する場合は、国税関係書類を一元管理できるストレージサービスやAPIによるデータ連携機能がどう実装されているかを確認しておきましょう。

(4)OCR機能が搭載されているか

システム化による効率化やコスト削減のメリットを享受するうえでOCR技術の役割は大きいものです。なぜなら、スキャナやスマートフォンのカメラ機能で、紙のレシートや領収書を画像データで保存しただけでは、ペーパーレス化はされても、取引情報のデータ活用はできないからです。

紙レシートや領収書の取引情報の画像データを活用する際は、少なくとも電帳法で規定されている「可視性の確保」を図るための検索キーを利用できることが必要です。検索キーには、取引年月日、その他の日付、取引金額、取引先がありますが、これらの情報を画像データから手作業で入力していては、業務の効率化は望めません。

AI-OCR機能が搭載されたサービスを利用すれば、AIによる学習機能で、精度の高い文字認識だけではなく、検索条件となる取引年月日、その他の日付、取引金額、取引先などの検索キーを書類ごとに自動作成できることもあります。

また、AI-OCR機能は、メールに添付された請求書PDFにも適用できます。以下の活用イメージに示すように、スキャンした証憑データも、PDFの請求書も、AI-OCR機能で検索キーを自動作成し、書類種別ごとに検索ができるような活用方法を検討しましょう。

6.ファーストアカウンティングの電子帳簿保存法システムで業務の効率化を

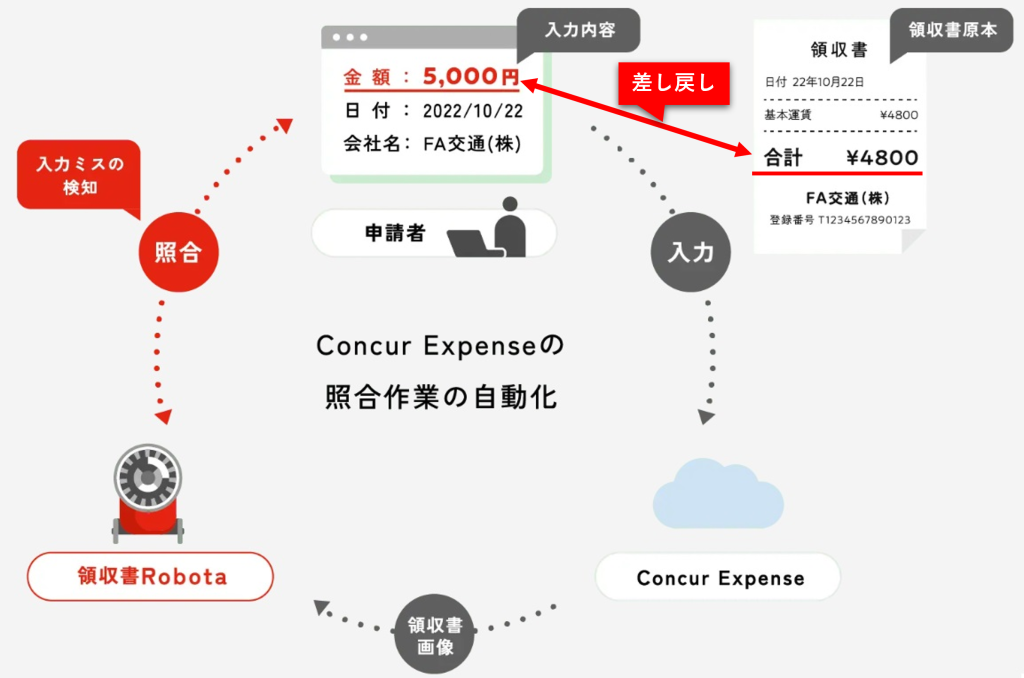

私たちは、経費申請者の申請内容と、AIが読み取った証憑内容を自動照合する機能を提供しています。

電帳法で求められるシステム対応は、デジタル化への第一歩に過ぎません。

ファーストアカウンティングが提供するAIエンジンRobotaは、多くのエンタープライズで採用されている「経費精算クラウドシステムConcur ® Expense」と、データ照合の自動連携を実現しています。

本機能は、経費申請者から申請されたレシートなどの画像データをAIエンジンRobotaで読み込み、Concur ® Expenseへの入力データと自動照合し、AIによる認識結果と一致しなければ、差し戻し処理が行われます。

このような自動照合機能を実装すると、経費申請者だけではなく、承認者や経理部門の大幅な負担軽減が見込めます。また、目視やサンプル抽出による監査では気づかなかった二重申請や不正申請も未然に防止できます。

さらに、AIエンジンRobotaは、Concur ® Expense以外のシステムでも適用が可能です。貴社の既存システムを活用しつつ、私たちが開発した経理業務に特化したAIエンジンも適用して、経理業務のDXを実現しましょう。

どうぞ、お気軽にお問い合わせください。