電子帳簿保存法に対応するには?企業がやるべきことをわかりやすく解説

2022年1月より施行された改正電子帳簿保存法(電帳法)により、電子取引データの保存が義務化されました。一口に電子取引データといっても、見積書、契約書、発注書、請求書、領収書などがあり、複数のシステムでこれらの授受に対応している場合もあるでしょう。

複数の電子取引システムで対応していれば、電帳法が求める保存先も複数箇所になります。また、複数のシステム間でデータ連携を行う場合には、さらに注意が必要です。電帳法の要件を正しく理解しないまま安直にシステムを運用すれば、税務調査の際に「電帳法の要件を満たしていない」との指摘を受ける恐れがあります。 今回は、電帳法の「電子取引データ保存」について、留意すべき ポイントなどをわかりやすく解説します。

1.電子帳簿保存法で対応すべきは「電子取引データ保存」

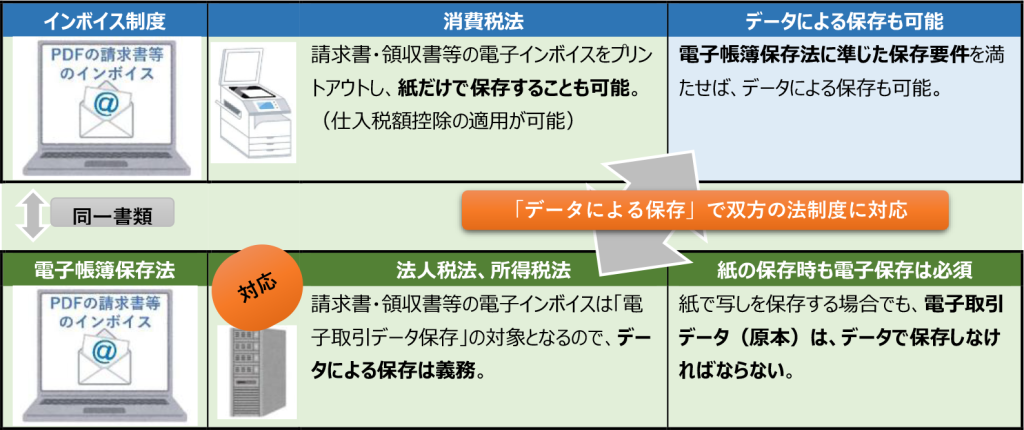

インボイス制度では、メールに添付されたPDFの請求書等のインボイス(適格請求書)を紙にプリントアウトして保存していても「消費税法」の仕入税額控除を行うことができます。

一方、電子帳簿保存法(電帳法)の対象となる「法人税法」や「所得税法」では、PDFの請求書等のインボイスは、「電子取引データ保存」の対象であり、2022年1月施行の改正電帳法によって、データ保存が義務化されています。

つまり、たとえば同じPDF形式の請求書であっても、保存方法の規定に相違があることになります。

このような場合、優先すべきは、「データによる保存」が義務化されている電帳法への対応です。

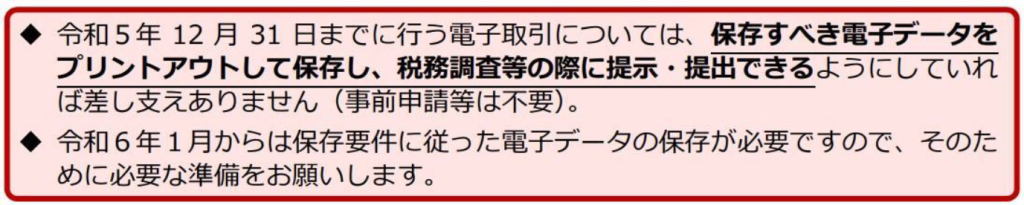

下記のように、2023年(令和5年)末までは、所轄の税務署に事前申請することなく、電子取引データを紙にプリントアウトして保存することが認められています。しかし、2024年(令和6年)1月からは、電帳法の保存要件に従った電子データの保存が必須となります。

出典:国税庁パンフレット【令和4年1⽉以降⽤】電子取引データの保存方法をご確認ください

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

多くの事業者は、インボイス制度(消費税法)と、電帳法(法人税法、所得税法)の双方の要件を満たすことが求められます。また、電子インボイスに限らず、そもそも電子取引は原本がデータです。電帳法の「電子取引データ保存」を行うということは、電子インボイスもデータによる保存を行うということとなります。

そのため、電子取引データは、インボイス(適格請求書)か、インボイス以外(免税事業者から受領した区分記載請求書等)かに関わらず、確実な対応を行うために、電帳法とインボイス制度の双方に対応したシステム(機能)を導入することをおすすめします。

2.電子帳簿保存法とは?

電子帳簿保存法(電帳法)は、税法上保存が必要な国税関係帳簿や国税関係書類を、電子データ(電磁的記録)で保存する際のルールを定めた法律です。電帳法は、以下の3つの保存パターンで構成されています。

1.電子帳簿等保存

2.スキャナ保存

3.電子取引

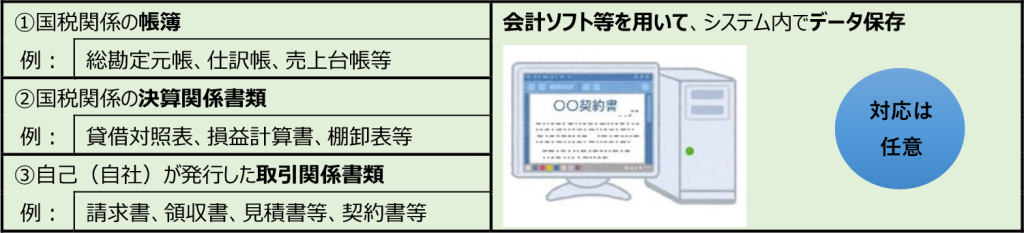

(1)電子帳簿等保存

自己(自社)が最初からパソコンなどで作成した国税関係の帳簿や書類を電子データで保存する際のルールです。電子帳簿等保存への対応は任意です。下記の会計帳簿、決算関係書類等は、紙で保存することも認められています。

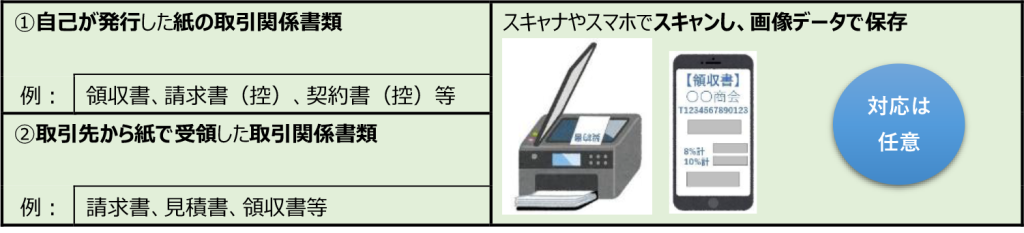

(2)スキャナ保存

原本が紙の国税関係書類(自社で発行した紙書類の控え、取引先から受領した紙書類)を、スキャナやスマホでスキャンし、画像データで保存する際のルールです。スキャナ保存への対応は任意です。原本が紙の取引関係書類は、紙のまま保存することも認められています。

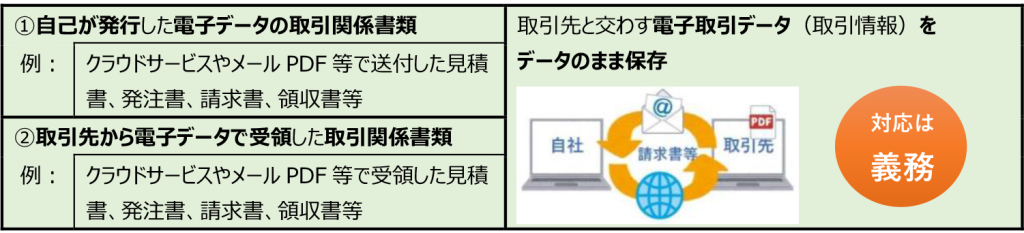

(3)電子取引

クラウドサービスやメールの添付などで授受した請求書・領収書等の電子取引データ(取引情報)を電子データのまま保存する際のルールです。電子取引データの保存対応は義務です。2024年1月からは全事業者が電子取引データのデータによる保存を行わなければなりません。

→インボイス制度と電子帳簿保存法の関係についてこちらの記事で詳しく解説しています

インボイス制度と電子帳簿保存法の関係をわかりやすく解説

3.電子帳簿保存法で対応する「電子取引データ保存」の要件

電子帳簿保存法の3つの保存ルールである「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」は、いずれも、真実性の確保と可視性の確保が求められます。なかでも、義務化されている「電子取引データ保存」については、以下の保存要件が必要です。

(1)真実性の確保

真実性を確保するには、以下のいずれかの対応を行う必要があります。

| 真実性の確保(以下のいずれかを満たす対応が必要) | |

| 1 | タイムスタンプが付与されたデータを受領する |

| 2 | 速やかにデータにタイムスタンプを付与する |

| 3 | 電磁的記録の訂正削除履歴が残るまたは訂正削除ができないシステムでデータの授受・保存を行う |

| 4 | 不当な訂正削除を防止する事務処理規程を策定し、備え付け、運用する |

タイムスタンプを付与する場合は、時刻認証業務認定事業者(TSA)と契約するか、認定タイムスタンプが付与できるシステムを利用するか、いずれかの方法で対応します。

訂正や削除の履歴が残る、または訂正や削除ができないシステムで真実性の確保を行う場合は、保存だけではなく、データの授受も同じシステム内で行う必要があります。つまり、訂正や削除の履歴が残る(または訂正や削除のできない)機能を装備した電子取引システムで、取引先と、見積や契約、発注、請求等の取引データの授受を行い、保存も行うということです。

不当な訂正削除を防止する事務処理規程を策定する場合は、国税庁のサンプル*を利用できます。この方法であれば、システム費用をかけずに真実性の確保に対応できますが、正しく運用するためには、サンプルに記載の「処理責任者」および「管理責任者」といった複数の体制を整備することが必要です。

*電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)

(2)可視性の確保

| 可視性の確保 | ||

| ① | 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合) | |

| ② | ディスプレイやプリンタなど見読可能装置の備付け | |

| ③ | 以下の検索機能を確保する | |

| a. | 取引年月日その他の日付、取引金額および取引先を検索の条件として設定できること。 | |

| b. | 日付または金額に係る記録項目は、その範囲を指定して条件を設定できること。 | |

| c. | 2つ以上の任意の記録項目を組み合わせて条件を設定できること。 | |

| ※ | 税務職員による質問検査権に基づくダウンロードの求めに応じることができる場合は、b.およびc.の要件は不要です。また判定期間に係る基準期間における売上高が 1,000 万円以下の事業者は、a.b.c.全ての検索機能の確保に係る要件が不要となります。 | |

可視性の確保では、エクセルやワードなどの形式で受け取ったファイルをPDFに変換して保存することが認められています。また、パスワードが付与されたファイルは、「ディスプレイやプリンタなど見読可能装置」があっても、パスワードが解除されないとファイルの内容は読めません。 このような場合は、取引内容が変更されていなければ、パスワードを解除して保存することが認められています。

電子帳簿保存法一問一答(電子取引関係)には、以下のように記載されています。

| 問 37 | エクセルやワードのファイル形式で受領したデータをPDFファイルに変換して保存することや、パスワードが付与されているデータについて、パスワードを解除してから保存することは、認められますか。 |

| 回答 | 取引内容が変更されるおそれがなく合理的な方法により編集して保存されているものとして認められると考えられます。 |

| 解説 | 電子取引を行った場合には、当該電子取引の取引情報に係る電磁的記録を保存しなければならないことが規定されていますが、必ずしも相手方とやり取りしたデータそのものを保存しなければならないとは解されません。 エクセルやワードのファイル形式で受領したデータをPDFファイルに変換して保存することや、パスワードが付与されているデータのパスワードを解除してから保存することは、その保存過程において取引内容が変更されるおそれのない合理的な方法により編集したものと考えられることから、問題ありません。 |

出典:電子帳簿保存法一問一答【電子取引関係】問37

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

メール本文に請求書の内容が記載されている場合は、メール本文が電子取引データ(取引情報)となります。このような場合、メーラーの印刷機能などからPDFに変換して保存することも認められます。

加えて、このようにPDF変換した電子取引データ(取引情報)は、あらかじめファイル名に規則性をもって内容を表す保存ルールを定め、検索可能な状態を確保しましょう。

以下は、検索可能な状態を確保するために、ファイル名に規則性をもって内容を表示する例です。

| 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。 例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書 ⇒「20221031_㈱国税商事_110000」 |

出典:電子帳簿保存法一問一答【電子取引関係】問15より抜粋

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

4.企業が電子帳簿保存法に対応するには?

(1)電子取引を把握する

電子取引データ(取引情報)とは、取引先と電子データで授受した請求書、領収書、見積書、契約書、納品書等です。取引先ごとにこれらの授受方法や取り扱いデータ[16] が異なっている場合は、自社の電子取引データの種類や取り扱い内容のバリエーションを把握する必要があります。

具体的には、以下の電子取引データの有無を確認しましょう。

| 授受方法が異なる電子取引データ(例) | |

| ① | 電子メールに添付された請求書PDF、見積書Excel、契約書Word等 |

| ② | メール本文に記載された見積書データ等 |

| ③ | EC(電子商取引)サイトからダウンロードした領収書、納品書等 |

| ④ | 取引クラウドのサービスを利用して授受した契約書、見積書等 |

| ⑤ | EDIシステムを利用し、システム上に保存している納品データ等 |

| ⑥ | CD-R等の記録媒体を介して授受した契約書等 |

(2)電子取引のデータ保存方法を決定する

電子取引データを保存する場合は、前項でピックアップした電子取引データを、以下のどの保存方法を利用して運用するのかを決定する必要があります。

| ① | タイムスタンプを付与する(取引先からはタイムスタンプが付与された書類を受領する) |

| ② | 訂正削除履歴が残るまたは訂正削除ができないシステムを利用する |

| ③ | 不当な訂正削除を防止する事務処理規程を策定し運用する |

なかでも「訂正削除履歴が残るまたは訂正削除ができないシステム」を利用する場合は、具体的な運用方法を明確にする必要があります。

たとえば、電子メールに添付された請求書PDFを、訂正や削除の履歴が残るクラウド(OneDriveなど)に保存することは認められません。なぜなら、メールに添付された請求書PDF等をパソコン等にダウンロードした後に、書類を変更(改ざん)し、訂正や削除の履歴が残るクラウドにアップロードされると「真実性の確保」が保てないからです。

このような運用を実施している場合は、税務調査の際に、電帳法(電子取引)の要件を満たしていない、との指摘を受ける可能性があるので注意が必要です。たとえば、ECサイトや訂正削除履歴が残るクラウドから「別の訂正削除履歴が残るクラウド」に、保存し直す場合も、事務処理規程を策定・遵守する対応を追加する必要があります。

電子帳簿保存法一問一答(電子取引関係)には、以下のように記載されています。

| 問 38 | 電子メール等で受領した領収書データ等を、訂正・削除の記録が残るシステムで保存している場合には、改ざん防止のための措置を講じていることとなりますか。 |

| 回答 | 訂正・削除の記録が残るなどの一定のシステムを使用することによって改ざん防止のための措置を講じていることとするためには、保存だけではなく、データの授受も当該システム内で行う必要がありますので、改ざん防止のための措置を講じていることとはなりません。 別途、不当な訂正・削除を防止するための事務処理規程を制定して遵守するなどの方法によって改ざん防止のための措置を講じることが必要です |

*電子帳簿保存法一問一答【電子取引関係】問38

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

この一問一答のポイントは、「保存だけではなく、データの授受も当該システム内で行う」という点です。

大企業(エンタープライズ)など、多様な取引先を持つ事業者の場合は、電子取引データを扱うシステムも複数になりがちで、全ての電子取引データを単一システムで授受と保存ができるとは限りません。

EDIを利用する場合などでは、全ての電子取引データ(取引情報)にタイムスタンプが付与されるとは限りません。おすすめの対応方法は、事務処理規程は必ず制定し、そのうえで訂正や削除の履歴が残る(または訂正や削除ができない)システムやタイムスタンプを利用することです。

制定する事務処理規程は、自社の電子取引データ(取引情報)の種類と保存方法に合わせて準備し、真実性の確保に不備が出ないようにしましょう。

(3)電子取引のデータ保存場所を決定する

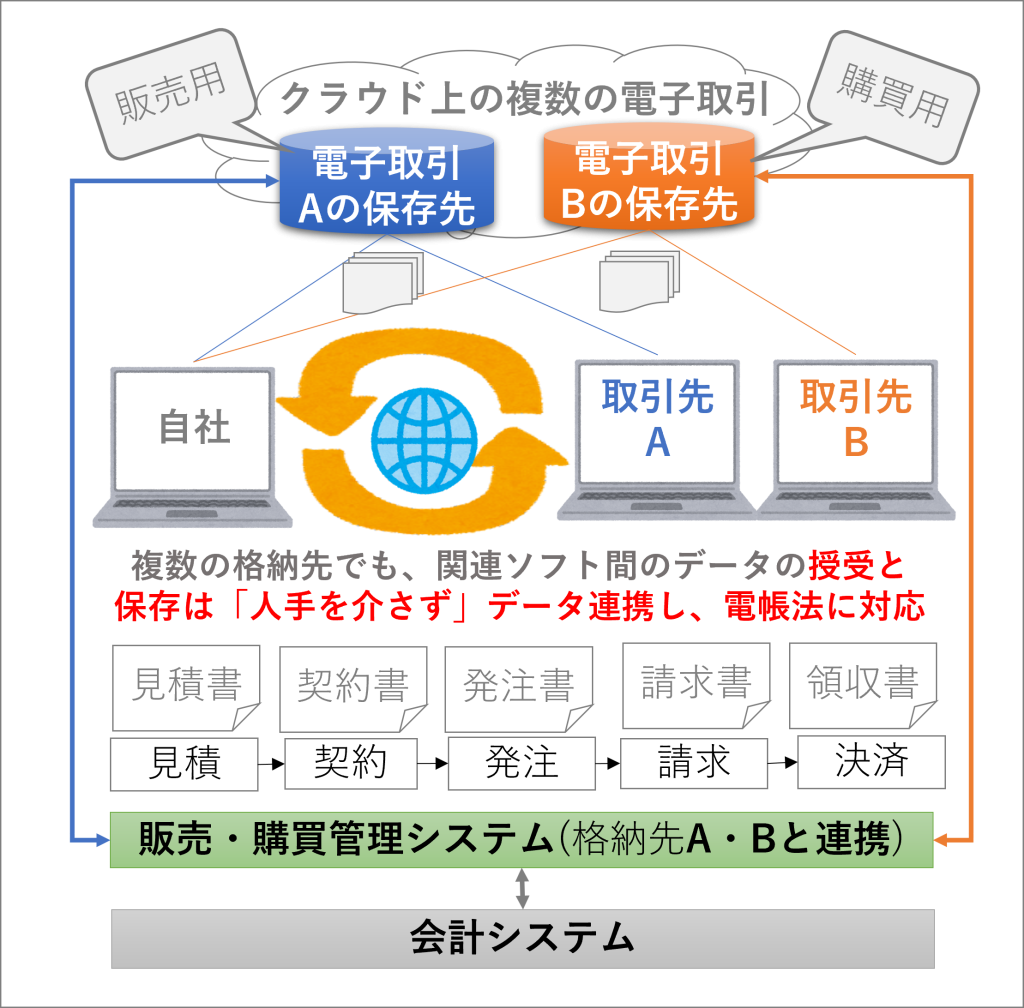

新規に電子取引データの保存対応を行う際は、ソフトベンダから提供されている電帳法対応の電子取引システム(証憑収集・保管機能等)の導入がおすすめです。電帳法対応が装備されたシステムであれば、電子取引データの保存場所も当該システム内で統一できます。

一方で、取引先が多岐にわたる大企業などでは、販売先と購買先の電子取引システムを異なるシステムで運用していることが一般的です。その結果、電帳法に対応すべき保存場所(格納先のストレージ)も複数になりがちです。

さらに、電子取引データの保存場所にOneDriveなどの「訂正削除履歴が残るシステム」を利用する場合は、データの授受と保存の場所が異なっていても、各システム間で一体的に電子取引データが扱えることが求められます。

このような場合は、電子取引データが複数の保存場所にまたがっていても、関連ソフト(購買管理ソフト、販売管理ソフト、会計ソフトなど)間で、人手を介さずに授受と保存をデータ連携できるようにしましょう。

人手による取引データのダウンロードとアップロード操作によって、関連するシステム間のデータ連携を行う場合は、事務処理規程があっても不正の余地が残ってしまいます。

そのため、電帳法の保存場所を決定する場合は、このような不正の起こる余地が発生しない保存場所にすることが求められます。

そのうえで、可視性の確保で必要となる「検索要件(取引年月日その他の日付・取引金額・取引先による検索など)」が、複数の保存先でも正しく機能することを確認しましょう。

5.電子帳簿保存法に対応できるシステムの導入で業務の効率化を

私たちファーストアカウンティングは、大企業(エンタープライズ)向けに、数多くのソリューションを提供しています。

エンタープライズでは、電子取引システムをすでに運用していることが一般的です。また電子取引システムの運用規模も大きいため、仮にソフトベンダから電帳法やインボイス制度に対応した新システムへの切り替えを提案されても、すぐに一本化することは現実的ではありません。

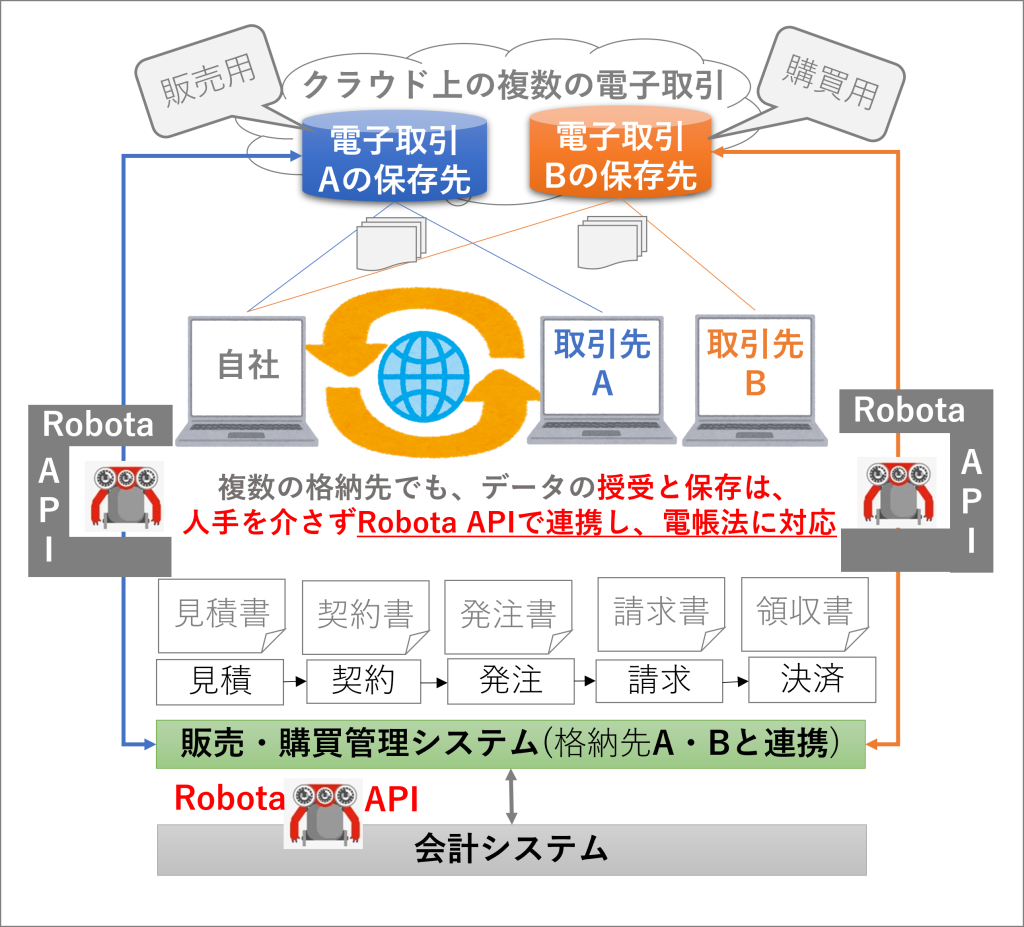

こうした環境下で求められる機能は、既存システムを活用しながら、できるだけ早く、安価に新制度への対応できることです。私たちは、下図に示すような「APIで提供する経理業務効率化を目的としたAIエンジンRobota(ロボタ)」を数多く開発し、エンタープライズの厳しい品質要件をクリアしながら導入実績を重ねてきました。

このAPIで提供するAIエンジンReobota(ロボタ)は、手作業を介さないデータ連携機能です。

貴社の既存システムにRobota(ロボタ)を組み込むことで、電帳法・インボイス制度への対応を実現します。

Robota(ロボタ)を適用すれば、たとえ紙の請求書や領収書であっても、不正な改ざんを抑止しつつ、AI-OCRによる証憑の読み取り・振分などの前処理から、仕訳、確認に至る一連の経理業務を自動化できます。

エンタープライズでの導入実績が多いAIエンジンRobota(ロボタ)を貴社の既存システムに適用し、経理業務のDXを実現しましょう。

どうぞお気軽にお声がけください。