インボイス対応会計ソフトの導入で経理業務を効率化|インボイス制度に対応するシステムについて解説

2023年10月1日からのインボイス制度導入により、インボイス発行事業者(登録を受けた課税事業者)か、主に個人事業主である免税事業者等の非登録事業者かによって、記帳する際の請求書等の取扱区分が異なります。

インボイス制度に対応する会計ソフトを使った記帳を検討する場合は、現在利用中の会計ソフトのインボイス対応機能を確認し、特に免税事業者等への経過措置の適用処理について考慮する必要があります。

また、紙の請求書等に加えて、PDF請求書等の電子インボイスも扱う場合は、電子帳簿保存法への対応も必須です。今回は、インボイス対応の会計ソフトに求められる機能と対応ポイントを解説します。

1.インボイス制度に対応した会計ソフトの導入がおすすめ

貴社の調達部門や経理部門は、インボイス制度の導入にあたり、2023年10月1日からの経費精算などの変更点を社内の従業員に周知しているでしょうか。

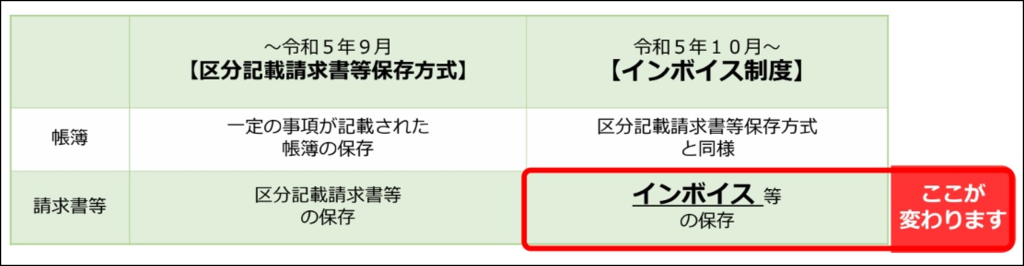

法改正によりインボイス制度が施行され、仕入税額控除の要件に「インボイス(適格請求書)の保存」が追加されました。これによりインボイス(適格請求書)や控えを確定申告の期限の翌日から7年間保存することが義務付けられています。

出典:国税庁 インボイス制度・オンライン説明会・基礎編

https://drive.google.com/file/d/1wVPPJc7dw7u_As8EpbjHAGdTV6z3pmqL/view

法改正による「インボイスの保存義務」に対応するため、大企業の調達部門や経理部門などでは、従業員が受領する個々の請求書・領収書・レシート・納品書・支払い明細などの帳票がインボイスとなるかを確実に確認するように、度重なる通知をしています。

インボイス制度下では、取引先から受領したインボイスは、紙(書類)か電子データかに関わらず7年間正しく管理できなければ、仕入税額控除の適用は受けられません。

以前の請求書等に登録番号、消費税率(標準税率か 軽減税率か)、消費税額等の3つの事項が追加されたものが「インボイス」となりますが、記載の有無だけでなく、税率ごとの端数処理の確認などを含めると、人力(目視)ですべて確認するのは困難です。

さらに、電子取引でインボイスをやりとりした場合は、改正電子帳簿保存法(電帳法)に準じた電子保存が必要です。(2024年現在は電子インボイスの紙保存や控えを認める猶予期間が設けられています)

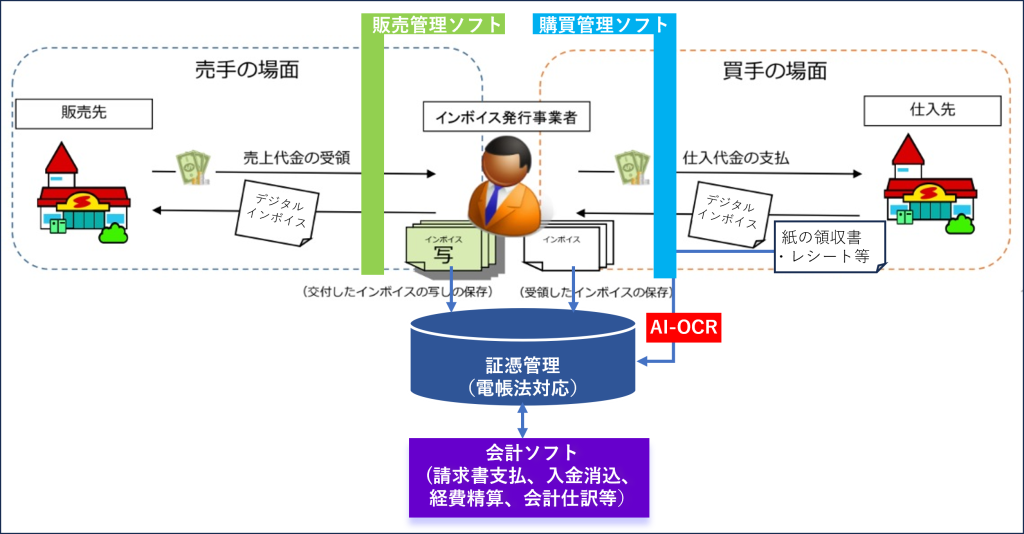

インボイス制度に対応した会計ソフトは、インボイス交付時の販売管理ソフトや、受発注時の販売管理ソフト等の関連ソフトとも連携し、「請求書支払」「経費精算」「入金消込」「会計仕訳等」を処理する必要があります。

また、インボイス等の証憑は、会計ソフトと連携しながら電帳法に対応した保存ができることが求められます。

※関連ソフトも含めたシステム全体の概要図 出典:国税庁 インボイス制度・オンライン説明会・基礎編資料を基に筆者追記

https://drive.google.com/file/d/1wVPPJc7dw7u_As8EpbjHAGdTV6z3pmqL/view

紙によるインボイス領収書や、簡易インボイスとなるレシート等を受領した場合は、AI-OCR等の活用により証憑確認を効率化しつつ、電子取引データと同様に電帳法に対応した保存管理が望まれます。

2.インボイス制度とは

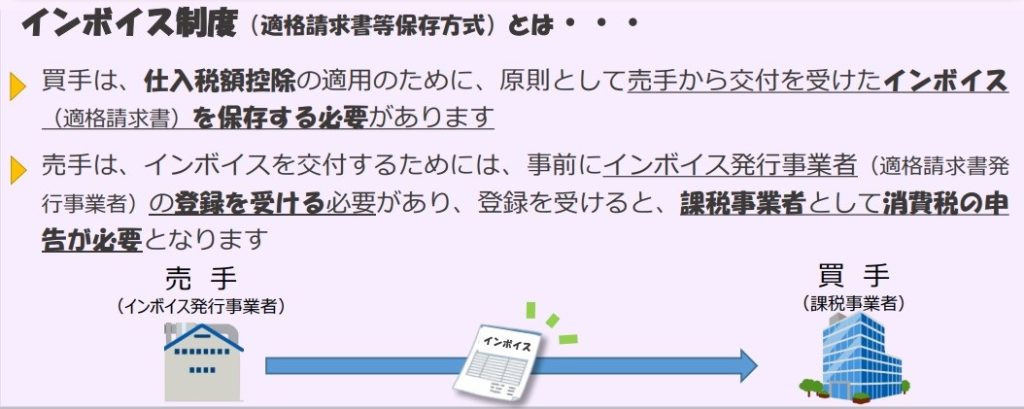

インボイス制度とは、複数税率制度のもとで売り手が買い手に正確な消費税率(標準税率か軽減税率か)や消費税額等を伝えるための制度です。正式名称を「適格請求書等保存方式」といいます。

出典:国税庁 パンフレット インボイス制度が始まります!

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

以前の制度も、インボイス制度後も、売上に係る消費税額から仕入に係る消費税額を控除し、その差引税額を納税するという消費税の原則は変わりません。売上税額から仕入税額を差し引くことを「仕入税額控除」といいますが、2023年10月1日以降は法改正により、インボイスがないと買い手は仕入税額控除ができなくなります。

課税事業者が税務署もしくはオンラインにてインボイス発行事業者(適格請求書発行事業者)としての申請し登録を受けることで、インボイスを交付できるようになります。そのため、免税事業者(個人事業主など)や登録を受けていない課税事業者は、インボイスを交付できません。なお、登録を受けると、課税事業者として消費税を申告する必要があります。

現在の取引先が中小企業あるいは個人事業主である場合は、適格請求書発行事業者に登録しているかを確認しておくことがおすすめです。

売り手は、課税事業者である買い手の求めに応じてインボイスを交付し、その写しや控えを7年間保存する義務があります。

買い手は、「一定の事項を記載した帳簿」と「インボイス」を7年間保存し集計することで、仕入税額控除の適用を受けられます。

そのため、法改正後のインボイス制度は、インボイス発行事業者が交付するインボイスに記載された税額のみを控除できる制度ともいっても良いでしょう。

ただし、買い手である課税事業者が2割特例や簡易課税制度を適用する場合は、インボイスを保存しなくても仕入税額控除が受けられます。取引先がこれらの制度を適用し、インボイスの交付が不要な場合もあるため、事前に確認しておきましょう。

3.インボイス制度で請求書はどう変わる?

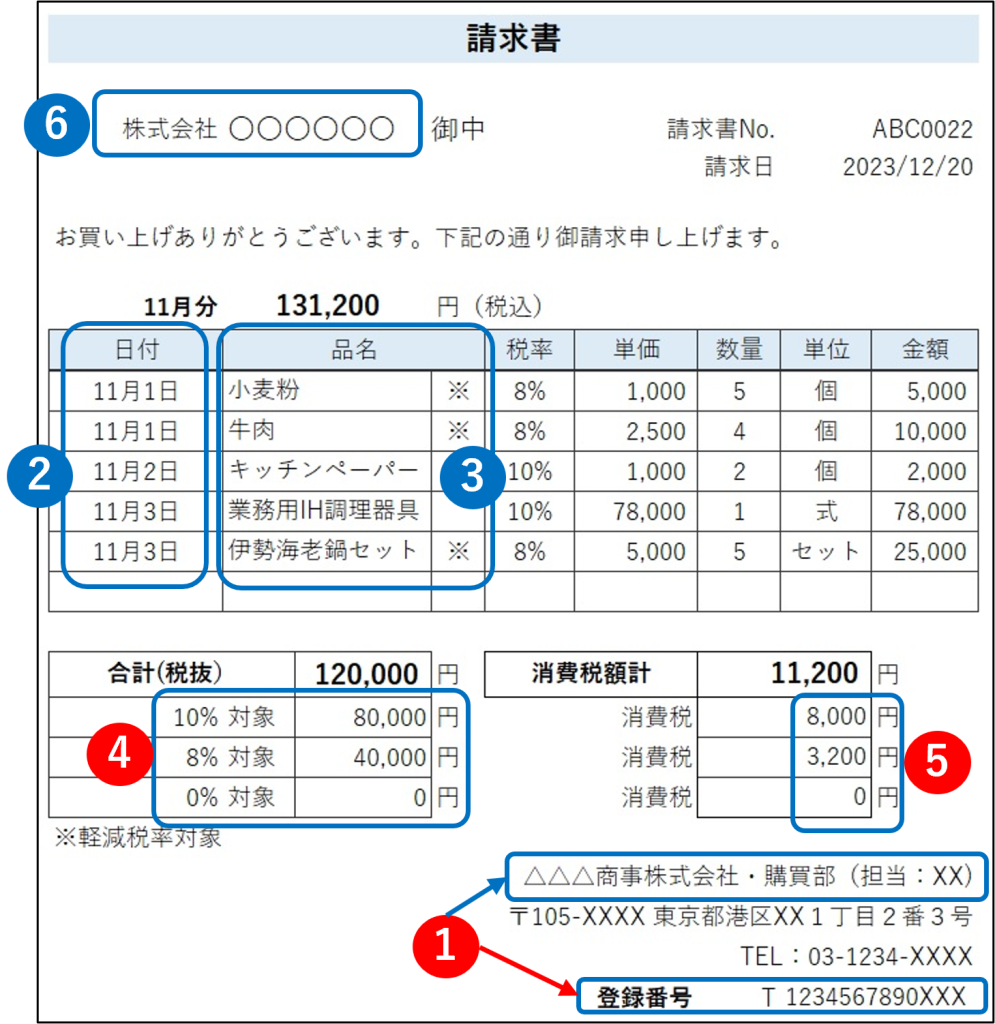

インボイス制度が開始されると、前制度で保存が必要であった区分記載請求書の記載事項に加えて、「登録番号」、「消費税率」および「消費税額等」の記載が必要となります。

| インボイスの記載事項 |  | |

| 1. | 適格請求書発行事業者の氏名または名称及び登録番号 | |

| 2. | 課税資産の譲渡等を行った年月日 | |

| 3. | 課税資産の譲渡等に係る資産または役務の取引内容 (当該課税資産の譲渡等が軽減税率の対象となるものであれば、その取引内容及び軽減税率の対象である旨) | |

| 4. | 課税資産の譲渡等の税抜価額または税込価額を税率ごとに 区分して合計した対価の額及び消費税率 | |

| 5. | 税率ごとに区分した消費税額等 | |

| 6. | 適格請求書の交付を受ける事業者の氏名または名称 | |

インボイス制度の開始後に上記の記載事項のうち、①の登録番号を記載しないで作成した請求書等は、現行の軽減税率制度(複数税率)における区分記載請求書等として取り扱われます。

一方で、インボイス制度の開始前に、現行の区分記載請求書等に登録番号を記載しても差し支えありません。

区分記載請求書等の記載事項を満たしていれば、取引の相手方は、区分記載請求書等保存方式の間(2019年10月1日~2023年9月30日)の仕入税額控除の要件である区分記載請求書等として保存できます。

そのため、インボイス制度開始前にシステムの改修を行い、インボイス記載事項を満たした請求書等を発行しても、その請求書等は区分記載請求書等として必要な記載事項を満たすため、問題はありません。

なお、区分記載請求書等の記載事項の「税率ごとに区分して合計した税込価額」は、インボイス記載事項である「課税資産の譲渡等の税抜価額」の方で「税率ごとに区分して合計した金額及び税率ごとに区分した消費税額等」を記載しても差し支えありません。

4.インボイス制度に必要な会計ソフトの機能は?

(1)インボイス(適格請求書)の作成・発行

インボイス発行事業者は、国内で商品やサービスなどを販売(課税資産の譲渡等)する際、紙(書面)のインボイス(適格請求書)または電子インボイス(電磁的記録に係るデータ化した適格請求書)を交付します。

請求書・・納品書・支払い明細等の帳票をPCで作成し、紙に出力することなく、ペーパーレスで電磁的記録のまま取引先に提供する場合は、以下の方法が示されています。

| 電子インボイス(電磁的記録による適格請求書)の提供方法 | |

| ① | EDI*取引における電子データの提供 *Electronic Data Interchange: 異なる企業・組織間で商取引に関連するデータを、通信回線を介してインターネット上で交換する取引 |

| ② | 電子メールによる電子データの提供 |

| ③ | インターネット上にサイトを設け、そのサイトを通じた電子データの提供 |

| ④ | 光ディスク、磁気テープ等の記録用の媒体による提供 |

出典:国税庁 インボイスQ&A 問32 適格請求書に係る電磁的記録による提供

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=56

また、国税に関する法律の規定により、保存が義務付けられている紙(書類)を、PC等の電子計算機を使用して自社で一貫して作成した場合、写しとなる電磁的記録を電子帳簿保存法に基づいて保存しなくてはなりません。

出典:国税庁 インボイスQ&A 問78 適格請求書の写しの電磁的記録による保存

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=119

そのため、インボイスの作成、発行、保存をシステムで対応する場合は、インボイス制度と電子帳簿保存法(電帳法)の両方に同時に対応できる機能が必要となります。

インボイス発行事業者である売り手は、販売管理ソフトや受発注システム・会計ソフト等と連携し、インボイス記載要件を満たすインボイス交付機能や、写しを電帳法に準じて保存管理する機能が必要です。

仕入税額控除を行う買い手は、販売管理ソフトや受発注システム・会計ソフト等と連携し、受領したインボイスの登録情報や記載事項の確認機能や、インボイスとインボイス以外を区分し、電帳法に準じて保存管理する機能が必要になります。

売り手と買い手の両方の機能を同一会社のソフトで全て対応できるか、異なる会社のソフトで対応するかは、それぞれの企業の状況によって異なります。多様な取引先や複数業種に対応する個人事業主ではない大企業などは、売り手と買い手の機能を異なる会社のソフトで分け、インボイス制度と電帳法に対応せざるを得ない場合もあります。

(2)税率区分の切り替え

法改正によるインボイス制度が開始されると、インボイス登録を受けていない免税事業者(個人事業主など)からの課税仕入れは、仕入税額控除の適用が受けられません。また、2029年9月30日までの課税期間中が登録日である場合は、免税事業者であっても発行事業者として申請し登録する必要があります。

ただし、以下の一定期間は、インボイス発行事業者以外の事業者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額と考えて控除できる猶予期間が設けられています。

| 期間 | 割合 |

| 2023年10月1日~2026年9月30日(3年間) | 仕入税額相当額の 80% |

| 2026年10月1日~2029年9月30日(3年間) | 仕入税額相当額の 50% |

この経過措置の適用を受けるためには、一定の事項を記載した帳簿の保存と請求書等の保存が求められます。

帳簿には、現行制度(区分記載請求書等保存方式)の記載事項に加えて、「80%控除対象」など経過措置の適用を受ける課税仕入れである旨の記載事項が必要となります。

仮に税区分が同じ標準税率である10%の課税仕入であっても、適格請求書発行事業者と非登録事業者では、請求書の区分が「80%控除」「50%控除」「控除無し」のように取扱区分が分かれることになります。

さらに、経理上、経過措置をいつ処理するかにより、インボイス対応の仕訳は、おおむね以下の3通りに分かれます。

| 1. 取引の仕訳時点で経過措置を適用し、「仮払消費税」を計上 国内の非登録事業者からの課税仕入例:本体価額10,000+消費税額等1,000円(10%) | ||||||

| 課税仕入 | 借方 | 貸方 | ||||

| 経過措置 80%適用 | 研修費 | 10,200 | 未払金 | 11,000 | ||

| 仮払消費税 | 800 | |||||

| 2. 取引の仕訳時点で経過措置は適用せず、「仮払消費税」は計上 +消費税申告書作成時の調整仕訳で対応 国内の非登録事業者からの課税仕入例:本体価額10,000+消費税額等1,000円(10%) | ||||

| 課税仕入 | 借方 | 貸方 | ||

| 経過措置 非適用 | 研修費 | 10,000 | 未払金 | 11,000 |

| 仮払消費税 | 1,000 | |||

・消費税申告書作成時

| 借方 | 貸方 | ||

| 雑損失 | 200 | 仮払消費税 | 200 |

| 3. 取引の仕訳時点で経過措置は適用せず、「仮払消費税」も未計上 +消費税申告書作成時の調整仕訳で対応 国内の非登録事業者からの課税仕入例:本体価額10,000+消費税額等1,000円(10%) | ||||

| 課税仕入 | 借方 | 貸方 | ||

| 経過措置 非適用 | 研修費 | 11,000 | 未払金 | 11,000 |

| 仮払消費税 | 0 | |||

・消費税申告書作成時

| 借方 | 貸方 | ||

| 仮払消費税 | 800 | 雑収入 | 800 |

仕入税額控除の経過措置期間である計6年間は、まず、現在利用中の会計システムがインボイス制度にどう対応する仕様なのかを理解する必要があります。

そのうえで、経理処理を適切に行うために、請求書等をインボイス適用分と経過措置適用分に分類することが必要です。とくに経過措置適用分については、経理処理を見直し、取引内容を確認しておくことが求められます。

5.電子帳簿保存法への対応も必要

インボイスを電子データ化した電子インボイス・デジタルインボイスで受領した場合、電子帳簿保存法(電帳法)により、電子データを保存することが義務付けられています。(2024年現在は紙保存や控えによる猶予期間が認められています)

そのため、経理業務としては、請求書等をデータで受領した際は、インボイスかインボイス以外かの分類を行い、登録番号等の記載事項を確認のうえ、電帳法に準じた保存を行うという手順を正確に行わなければなりません。

証憑収集・会計処理・保管までをデジタル化する際、同一会社によるシリーズ商品で対応する場合は、インボイス制度と電帳法は、双方連携した機能で対応できることが一般的です。

しかし、既存のシステムが、別々のソフトで証憑収集・会計処理・保管に対応していることも多いはずです。

このような場合は、インボイス制度だけではなく、既存システムがどのように電帳法に対応できるのかを確認しておく必要があります。

電帳法は、税法上保存が必要な「帳簿(国税関係帳簿)」や「領収書・請求書など(国税関係書類)」を、紙ではなく電子データ(電磁的保存)で保存することを認める法律です。

電帳法の構成は「電子帳簿等保存」「スキャナ保存」「電子取引のデータ保存」の3つのペーパーレスの制度に区分され、このうち「電子取引のデータ保存」は、全ての事業者が対応しなければならない制度です。

電子インボイスは、「電子取引のデータ保存」の対象となるため、電子インボイスを受領したら電帳法に準じた保存が必要です。

また、インボイス制度の下では、課税仕入であれば、紙で受領するレシートなども簡易インボイスとして取り扱う必要があります。PDF請求書等のデータ化した電子インボイスは、すでに電帳法に準じた保存が義務化されていますので、この時点で、紙のレシートなども 電帳法の「スキャナ保存」での対応を検討しましょう。

紙の領収書や簡易インボイスとなるレシート・納品書・支払い明細などの帳票をを受領し、これらを「スキャナ保存」する場合は、AI-OCRによる自動認識・自動チェック後に電帳法に準じた保存ができると、経理業務は一層効率化されます。

さらに会計ソフトを使った記帳により、書き間違いや記載漏れといったリスクを抑えられます。

| 受領した紙のレシート等の電子化(AI-OCR機能+電帳法に準じた保存の例) | |

| ① | 紙で受領した請求書・レシートなどをスキャンして読み取り、アップロード。AI-OCRで自動認識・自動チェック |

| ② | インボイスかインボイス以外かを自動分類し、インボイスであればインボイス記載要件を自動チェック |

| ③ | インボイスの場合は、登録番号を国税庁インボイス公表サイトの情報と自動チェック (インボイス記載事項の名称等との突合、取引日時点で有効な登録番号であることの確認など) |

| ④ | 電子帳簿保存法のスキャナ保存要件を満たした保存 |

なお、インボイス記載要件を自動的にチェックする機能は、複数枚(ページ)で1つのインボイスとなる場合は対応できないことが想定されます。そのため、インボイス記載要件のチェック機能は、自動チェック機能だけではなく、手動でのチェックが必要となることもあります。また、取引先によっては、「他の証憑と合わせて1つのインボイスとなるかを確認する手作業」が発生し得ることも留意しましょう。

6.ファーストアカウンティングはインボイス制度・電子帳簿保存法に対応

インボイス制度への対応システムは、「領収書・レシート・納品書による紙のインボイス(簡易インボイス)」と、「PDF等による電子インボイス」を両方扱う前提で検討し、作業を効率化することがおすすめです。

また、「商品・サービス等を販売する売手側」と「他社の商品・サービス等を購入する買手側」の立場で「インボイスの交付と保存のルール」に則った運用が求められます。

さまざまな請求書・領収書・納品書のインボイスを受領する度に、「登録番号の確認」や「税率ごとの消費税額や端数処理の確認」を手作業で確認するのは、手間や時間がかかり、効率的ではありません。

私たちファーストアカウンティングは、人の目や判断を支援する経理特化型AIと、既存システムを大きく改修することなくシームレスにデータ連携できるRPAで、「経理の業務改革」を数多く実現しています。

出典:ファーストアカウンティング

https://www.fastaccounting.jp/

経理業務に特化した私たちのソリューションは、多数の企業に導入されています。

出典:ファーストアカウンティング

https://www.fastaccounting.jp/

エンタープライズ企業の多くは、複数のソフト会社で成立した既存システムを活用しながら、インボイス制度と電子帳簿保存法に対応しなくてはなりません。洗練されたAI性能と高度なRPAスキルで、エンタープライズ企業の現場担当者の期待に応えてきた先進ソリューションをぜひ実感してください。

さまざまなエンタープライズ企業に採用されています

弊社サービスをまとめた資料はこちらから