インボイス制度買手側の対応

インボイス制度では、売手側よりも買手側にさまざまな対応が求められます。

売手としてインボイスを交付する場合、自社のシステムや運用に合わせた検討が可能です。一方で、買手としてインボイスを受領する場合、継続的に取引する仕入先ばかりではないため、標準化が難しいといえます。免税事業者のまま取引を継続する取引先や、免税事業者からインボイス発行事業者となる取引先など、それぞれの事情に応じた取り組みが必要になります。

そこで、インボイス制度の買手側に求められる対応策を中心に解説します。

1.インボイス制度買手側の対応とは?

(1)取引先が適格請求書発行事業者かどうか確認

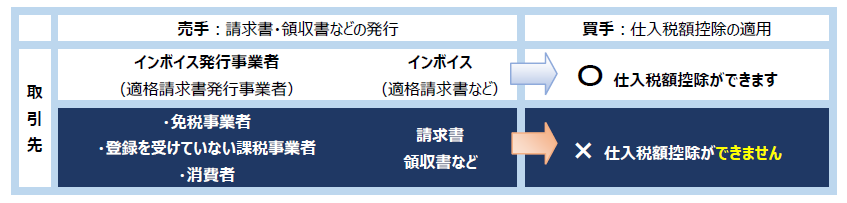

インボイス制度が始まると、インボイス発行事業者(適格請求書発行事業者)ではない取引先(免税事業者、登録を受けていない課税事業者、消費者)から受領した請求書・領収書などでは、仕入税額控除ができません。

インボイス(適格請求書)を交付できるのは、登録を受けたインボイス発行事業者(適格請求書発行事業者)だけです。

つまり、免税事業者はもとより、課税事業者であっても登録を受けていない事業者から発行された請求書・領収書などはインボイスにならないため、仕入税額控除ができない、ということになります。

そのため買手は、売手が登録を受けているインボイス発行事業者であり、受領した請求書・領収書などがインボイスであることを確認する必要があります。

(2)取引先の登録番号の確認

取引先から受領する請求書などがインボイスであることを確認するためには、まずインボイス制度における登録番号(以下、「登録番号」)の有無と、登録内容を確認する必要があります。

「国税庁適格請求書発行事業者公表サイト」では、交付された請求書などに記載の登録番号を検索することで、適格請求書発行事業者の名称や登録年月日などの公表情報が確認できます。

| A:法定の公表事項 | ||

| ① | 適格請求書発行事業者の氏名又は名称 | |

| ② | 法人(人格のない社団等を除きます。)については、本店又は主たる事務所の所在地 | |

| ③ | 特定国外事業者以外の国外事業者については、国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地 | |

| ④ | 登録番号 | |

| ⑤ | 登録年月日 | |

| ⑥ | 登録取消年月日、登録失効年月日 | |

| B:本人の申出に基づき追加で公表できる事項 | ||

| ① | 個人事業者の「主たる屋号」、「主たる事務所の所在地等」 | |

| ② | 人格のない社団等の「本店又は主たる事務所の所在地」 | |

出典:国税庁 インボイスQ&A 問20 適格請求書発行事業者の情報の公表方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=43

ただし、適格請求書発行事業者公表サイトで検索を行っても、受領したインボイス(請求書・領収書など)に記載された通りの情報が表示されるとは限りません。場合によっては、以下の事象が発生することがあります。

| ① | 該当する公表情報が無い |

| ② | 請求書などの記載情報と公表情報(事業者の氏名や名称、所在地)が異なっている |

1. 公表情報が無い場合は、取引先としては登録申請をおこなったものの、登録通知を受ける前にインボイスを交付してしまった、などが考えられます。登録を申請しても、登録通知を受けるまで、インボイス(適格請求書など)を交付することはできません。

このような場合は、取引先に登録通知の受領日を確認し、もしも登録通知前にインボイスを発行してしまった場合は、登録通知受領後の日付でインボイスを再発行してもらうなどの対応が必要です。

2. 公表情報が異なっているケースには、さまざまな相違パターンが考えられます。

たとえば、個人事業者の飲食店を利用し、受領したレシート・領収書などに記載の登録番号で公表サイトを検索しても飲食店の屋号が表示されず、同一事業者かどうか確認できないという事象です。このような場合は、「本人の申出に基づき追加で公表できる事項」を登録していない可能性が考えられます。

1、2のいずれのケースにしても、このような場合は、まずは取引先に連絡し、対応方法を相互に確認しましょう。

なお、登録番号や商号または名称が不明な場合は、「国税庁法人番号公表サイト」でそれらの情報を確認したうえで、「国税庁適格請求書発行事業者公表サイト」で登録内容を確認するようにしましょう。

(3)受領した適格請求書(インボイス)の保存

インボイス記載事項を満たさない請求書は、受領しても仕入税額控除ができません。そのため、インボイス制度導入後は、請求書や領収書などを受領したら、登録番号の有無と登録内容を確認し、インボイス記載事項が満たされているかどうか(記載事項に不備がないかなど)を確認したうえで、請求書などを保存する必要があります。

インボイス制度では、「一定の事項を記載した帳簿」と、次に示す「請求書等の保存」が仕入税額控除の要件となります。

| A:仕入税額控除の適用を受けるために保存すべき請求書等 | |

| ① | インボイス(適格請求書) |

| ② | 簡易インボイス(適格簡易請求書) |

| ③ | 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これらに類する書類 |

| ④ | 次の取引について、媒介または取次ぎに係る業務を行う者が作成する一定の書類 |

| 卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売 | |

| 農業協同組合、漁業協同組合または森林組合などが生産者(組合員など)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限ります。) | |

| ⑤ | 上記①~④の書類に係る電磁的記録 |

ただし請求書の交付を受けることが困難など、以下に該当する場合は、「帳簿のみの保存」により仕入税額控除が認められます。

| B:一定の事項を記載した帳簿のみの保存で仕入税額控除が認められるもの | |

| ① | 公共交通機関特例の対象として適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送 |

| ② | 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。) |

| ③ | 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入 |

| ④ | 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得 |

| ⑤ | 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入 |

| ⑥ | 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入 |

| ⑦ | 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 |

| ⑧ | 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。) |

| ⑨ | 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

出典:国税庁 インボイスQ&A 問82 仕入税額控除の要件

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=124

インボイス制度の下で仕入税額控除の適用方法を確認する場合は、少なくとも以下の分類が必要になります。

A:仕入税額控除の適用を受けるために請求書などを保存する場合

B:一定の事項を記載した帳簿のみの保存で仕入税額控除を行う場合

C:免税事業者などから受領し、仕入税額控除を受けられない請求書などを保存する場合

(Cの場合は、仕入税額控除に係る経過措置の適用を受けることができます)

また、提供を受けた請求書・領収書などが、電子取引による電子データである場合は、電子帳簿保存法の保存要件を満した保存が必要です。

⇒電子帳簿保存法について詳しくはこちら・インボイス制度と電子帳簿保存法の関係をわかりやすく解説

2.インボイス制度売手側の対応

(1)適格請求書発行事業者の登録

インボイス制度が開始されると、インボイス(適格請求書)を交付するためには、税務署長に登録申請を行い、インボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があります。

所轄の税務署における審査を経て、インボイス発行事業者に登録されると、登録番号をはじめとする公表情報が記載された登録通知書が送付されます。

登録通知書を受領したら、取引先に登録通知内容(登録番号、名称、所在地など)を連絡しましょう。

登録申請書を e-Tax で提出し、登録通知を電子で通知することを希望した場合は、登録通知書を電子データで受領できます。取引先に登録通知書の内容を連絡する場合は、この登録通知データを用いることも可能です。

なお、インボイスを交付する際の名称、所在地、登録番号の記載は、登録通知書の記載表現に統一しておくと、取引先が登録状況を確認する際に、作業の効率化が図れます。目視確認をおこなう場合はもとより、システムで登録状況を自動チェックする場合も、表記揺れにともなう確認作業の中断は、バックオフィス業務の効率化を妨げる要因の1つとなります。

インボイス記載の表記が登録通知書と異なる(表記揺れによる確認が発生する)例を以下に示します。

| 記載項目 | 表記揺れの例 | 登録通知書と同様の記載にするインボイス(表記例) |

| 名称 | ABCD(株) | エービーシィーデー株式会社 |

| 所在地 | 東京都○○区△△町2-15-6 | 東京都○○区△△町2丁目15番6号 |

| 登録番号 | T-1234567890123 | T1234567890123 |

また、登録通知書の「本店又は主たる事務所の所在地」は、インボイスの記載要件に入っていませんが、請求書・領収書などに記載することが多い情報の1つです。所在地は、登録通知書のとおりに、表記揺れなく記載しましょう。

(2)適格請求書に対応した請求書の発行

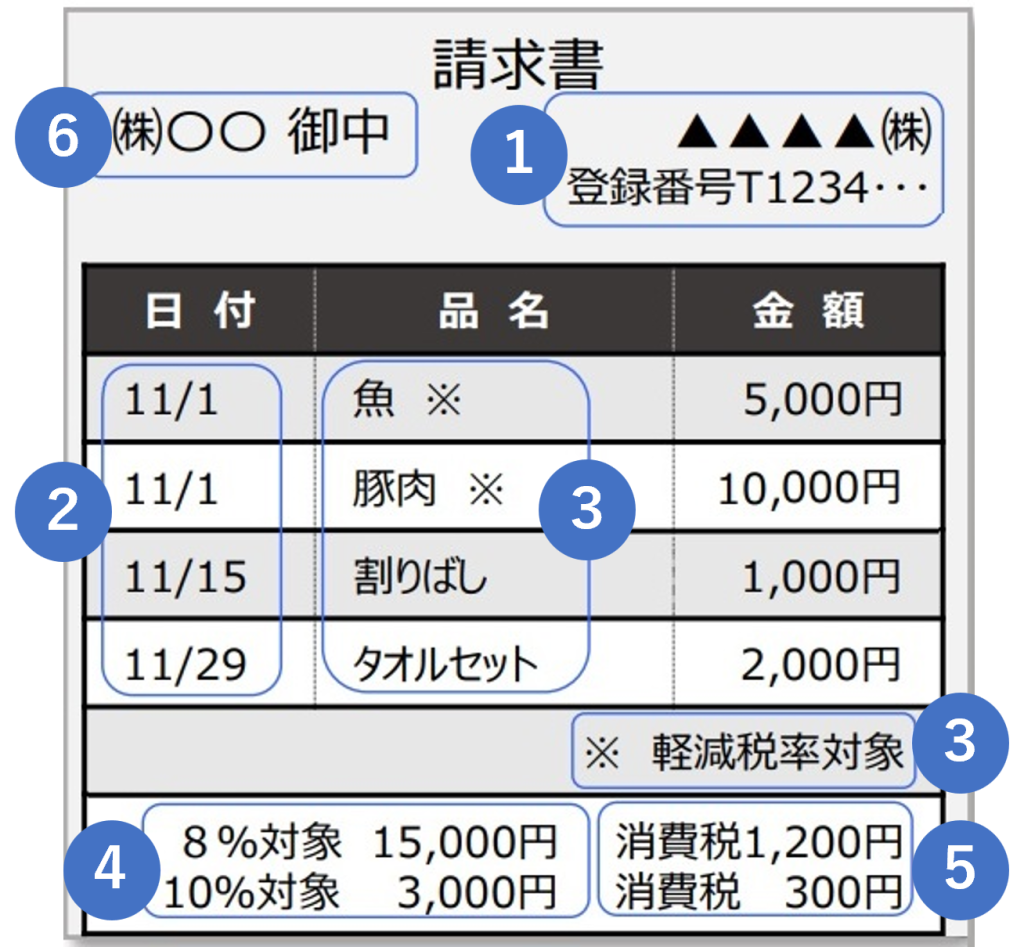

インボイス(適格請求書)に対応した請求書・納品書などを交付する際には、以下の①~⑥の6項目を記載する必要があります。

| インボイスの記載事項 |  | |

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 | |

| ② | 課税資産の譲渡等を行った年月日 | |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容 (当該課税資産の譲渡等が軽減税率の対象となるものであれば、その内容及び軽減税率の対象である旨) | |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに 区分して合計した金額及び適用税率 | |

| ⑤ | 税率ごとに区分した消費税額等 | |

| ⑥ | 適格請求書の交付を受ける事業者の氏名又は名称 | |

図出典:国税庁 インボイス制度 -オンライン説明会-導入編 消費税の基本的な仕組みから知りたい方へ

https://drive.google.com/file/d/15kGbo0KA1AGKcRTP9BPuLqP7Ry8P5E5V/view

インボイスに様式の定めはありません。手書きであっても、上記6項目が記載されていればインボイスとなります。(表の太字部分は、現行の区分記載請求書に追加される項目です)

また、請求書や納品書など、複数の書類を取引先に発行している場合、全ての書類をインボイスにする必要はありません。何をインボイスとするかなど、インボイスの提供方法は、取引先とも相談しながら準備を進めましょう。

3.そもそもインボイス制度とは?

インボイス制度とは、正式には「適格請求書等保存方式」と言われるもので、課税事業者間の取引で適用する消費税率や消費税額などを正しく伝えるための制度です。

2019年10月に消費税率を8%から10%に引き上げた際、飲食料品などには、8%の軽減税率が適用されました。消費税率が8%と10%になったことを機に、売手も買手も消費税率と消費税額の認識を一致させて納税することを目的に、インボイス制度が導入されることになりました。

出典:国税庁 インボイス制度への事前準備の基本項目チェックシート

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-057.pdf

売手は、買手(課税事業者)の求めに応じて、インボイスを交付する義務が課せられます。インボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があります。登録を受けると、課税事業者として消費税の申告が必要です。

買手は、仕入税額控除の適用のために、原則として売手から交付を受けたインボイス(適格請求書)を保存する必要があります。インボイス制度導入後は、売手が従来の請求書のままインボイスを交付しない場合、買手は、仕入税額控除ができず、納税額が増える可能性があります。

4.インボイス制度で変わる仕入税額控除の要項

インボイス制度が始まると、従来の請求書などでは仕入税額控除ができません。売手も買手も、インボイスとなる請求書と、ならない請求書を区別して管理しなくてはなりません。

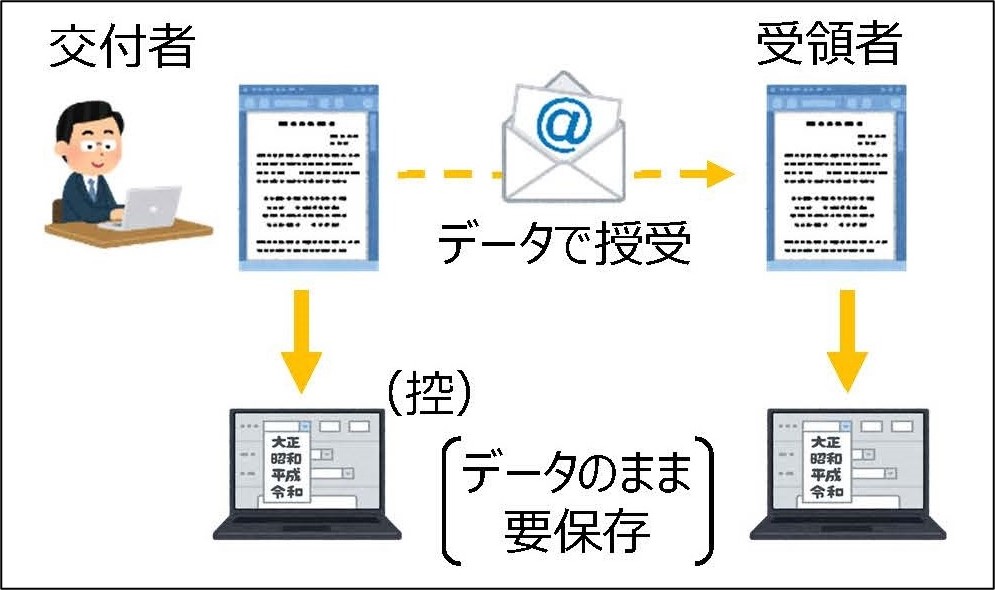

申告所得税および法人税に関して、国税関係帳簿と書類の保存義務が課されている法人は、請求書などを電子取引データでやりとりした場合、電子帳簿保存法に従ってデータのまま保存しなければなりません。電子取引データには、請求書・領収書などのインボイスに限らず、注文書、契約書、送り状、見積書などに相当する取引データが含まれます。

クラウドサービスやメールなどの電子取引データで請求書などをやりとりする場合は、インボイス記載事項を満たしているか確認しましょう。そのうえで、電子帳簿保存法にもとづいて保存することで、仕入税額控除の適用が受けられます。

なお、電子取引データは、受け取った場合だけでなく、送った場合もデータのまま保存する必要があります。

出典:財務省 電子取引データの出力書面等による保存措置の廃止に関する宥恕措置について

https://www.mof.go.jp/tax_policy/20211228keikasoti.html

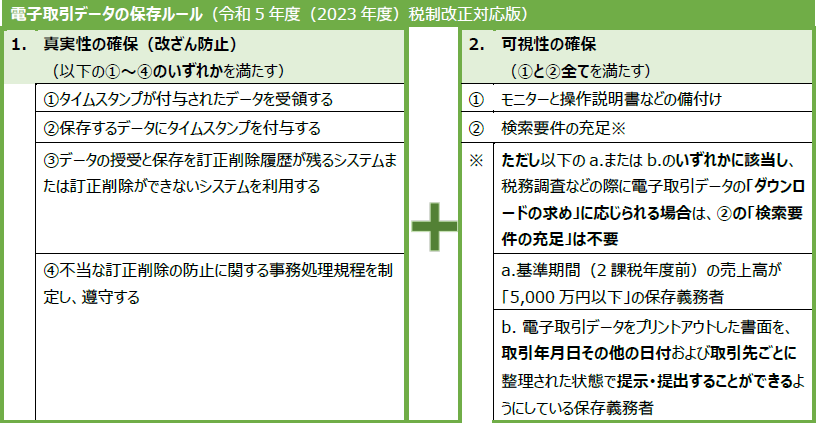

電⼦取引データをデータのまま保存する場合は、以下の電子帳簿保存法の保存要件を満たす必要があります。

表に記載の通り、令和5年度(2023年度)税制改正では、電子取引データをプリントアウトすることも認められています。その適用条件として、以下2つの情報を提示・提出する必要があります。

・取引年⽉日その他の日付

・取引先ごとに整理された状態

電子取引データを紙に印刷し直し、取引年月日かつ取引先ごとに整理することは手間とコストが大きく増加するため現実的ではありません。

また、仮に印刷して保存する場合も、税務調査などの際には、電子取引データの「ダウンロードの求め」に応じなければなりません。

上記を考慮すれば、企業規模に関わらず、電子取引データは、電子帳簿保存法に対応した電子保存をおこない、税務調査時に法令違反を指摘されない対応が必須となります。

5.インボイス制度買手側の注意点

(1)免税事業者との取引は仕入税額控除の経過措置が認められる

インボイス制度が開始されてから6年間(2023年10月から2029年9月までの間)は、免税事業者などからの課税仕入であっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置の適用を受けられます。

この経過措置による仕入税額控除の適用を受ける場合は、免税事業者などから受領する区分記載請求書などと同様の事項が記載された請求書などの保存と経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

インボイス制度の開始前後も含めた経過措置の適用内容は、下図の通りです。

| インボイス制度前 | インボイス制度後:経過措置の適用期間 | 経過措置の終了後 | |

|---|---|---|---|

| ~2023年9月30日 | 2023年10月1日~ 2026年9月30日 (3年間) | 2026年10月1日~ 2029年9月30日 (3年間) | 2029年10月1日~ |

| 免税事業者等からの 課税仕入は | 免税事業者等からの 課税仕入は | 免税事業者等からの 課税仕入は | 免税事業者等からの 課税仕入は |

| 100% 控除可能 | 80% 控除可能 | 50% 控除可能 | 控除不可 |

| 経過措置の適用を受けるには以下の保存が必要 | |||

| ・区分記載請求書等と同様の事項が記載された請求書等 | |||

| ・経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿 | |||

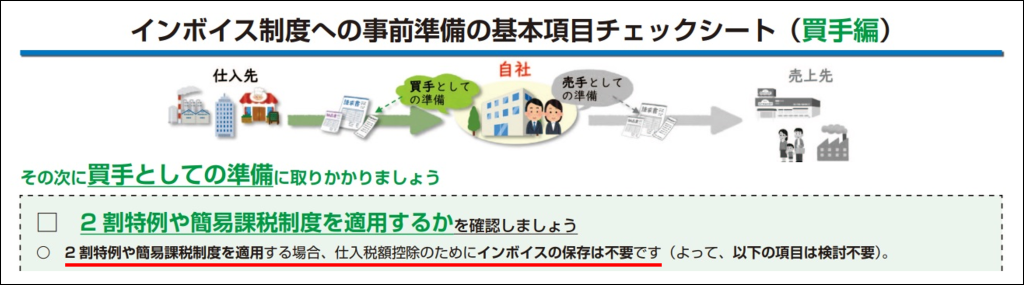

(2)簡易課税制度を選択している場合はインボイスなしで仕入税額控除が可能

簡易課税制度は、課税期間の基準期間の課税売上高が5,000万円以下であり、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出している場合に適用できます。

2割特例や簡易課税制度を適用した場合は、インボイスを保存しなくても仕入税額控除の適用が受けられます。

出典:国税庁 適格請求書等保存方式の概要 インボイス制度の理解のために

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

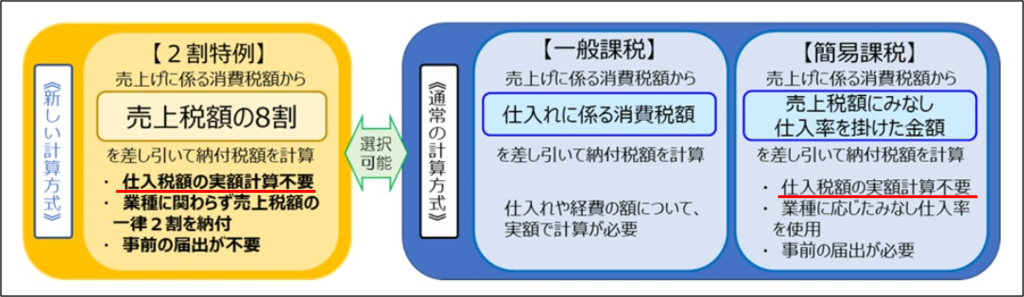

2割特例*というのは、インボイス制度を機に免税事業者からインボイス発行事業者になった事業者について、納税額を売上税額の2割とする特例措置です。

2割特例と簡易課税は、共に売上げに係る消費税額から仕入税額を計算するため、仕入税額の実額計算は不要です。そのためインボイスを保存する必要もありません。

*参考:国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

なお、少額特例**の適用を受ける場合も、インボイスを保存することなく仕入税額控除の適用が受けられます。

**参考:国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

少額特例の適⽤対象者は、基準期間における課税売上⾼が1億円以下、⼜は特定期間***における課税売上⾼が

5千万円以下の事業者が、適⽤対象者となります。

***特定期間:個⼈事業者の場合は、前年1〜6⽉までの期間。法⼈は前事業年度の開始の⽇以後6⽉の期間。

6.買手側も売手側もインボイス制度対応のシステム導入で効率的な経理業務を

インボイスの記載事項で現行制度(区分記載請求書等保存方式)から追加されるものは、登録番号、適用税率、消費税額などです。このうち、税率ごとの適用税率と消費税額は現行の請求書などでもほとんど記載されており、多くの企業はすでに対応済です。

一方、登録番号については、どの企業もインボイス制度において初めて対応します。そのため、経理業務の効率化をシステム的に対応する場合、登録番号の自動読み込みや、適格請求書発行事業者の判定といった機能や運用が重要です。

継続的な取引先からのインボイスであれば、登録番号を毎回確認する必要性は低いでしょう。

留意すべきは、免税事業者がインボイス発行事業者になり、新たに登録番号に紐づく取引先となった場合の確認と対応です。

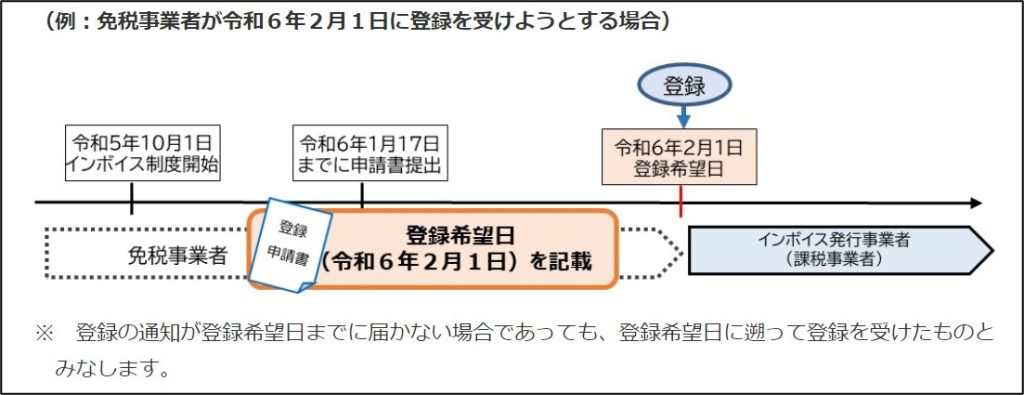

加えて、2023年10月2日以後に免税事業者がインボイス発行事業者となる場合には、希望する登録日からインボイス発行事業者になることができます。

下の図の例では、令和6年(2024年)1月17日に申請書を提出し、令和6年(2024年)2月1日にインボイス発行事業者になっています。

申請書提出後、2月1日前に登録番号を記載した請求書などを発行してしまう可能性も十分に考えられます。

出典:国税庁 登録制度の見直しと手続の柔軟化に関する概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/04.htm

請求書などに記載された登録番号が取引日時点でインボイス発行事業者になっているのか、システムによって着実に確認できることが必要です。

私たちファーストアカウンティングは、「インボイス制度特有の運用にも柔軟に対応できるソリューション」を用意しています。経理業務をどのように効率化させるべきか、多くのエンタープライズ企業が採用した私たちのソリューションをぜひご検討ください。お声がけをお待ちしています。