インボイス制度請求書の電子化とは?電子インボイスについて解説

紙の請求書や領収書で現状の経理業務は運用できているので、インボイス制度になっても問題ない、と思っていませんか。

インボイス制度施行後は、登録番号が記載されたインボイス(適格請求書)と、登録番号がない請求書や領収書など(区分記載請求書)が混在します。そのため、手作業でインボイスを分別するのは容易ではなく、電子化して効率化を図ることが重要です。

では、インボイス制度における請求書の電子化とは、どういうものなのでしょうか。電子インボイスを経理業務で扱うためには、どのような対応が必要なのでしょうか。このページでは、電子インボイスの標準規格であるPeppol(ペポル)や、スキャナ保存制度もあわせて、インボイス制度と電子帳簿保存法について解説します。

1.インボイス制度における請求書の電子化とは?

電子データ(電磁的記録)で提供するインボイス(適格請求書)を、電子インボイスと呼びます。

国税庁の資料では、電子インボイスのことを「適格請求書に係る電磁的記録」と表記しています。ポイントは、以下の3点です。

- 適格請求書は、書面での交付に代えて、電磁的記録(電子データ)で提供することができます(電子インボイス)。

- 適格請求書に係る電磁的記録の記録事項は、書面で適格請求書を交付する場合と同じです。

- 適格請求書に係る電磁的記録の提供方法として、例えば、受発注に係るオンラインシステムを介した連絡(いわゆるEDI取引)、電子メール送信、インターネット上のサイトを通じた提供、記録用媒体での提供などがあります。

出典:国税庁 適格請求書等保存方式の概要 -インボイス制度の理解のために-

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

インボイスに限らず、電子化により業務の効率化や生産性の向上が期待されます。しかし、電子データは紙を取り扱う場合に比べて、改ざんが容易です。

そのため、電子取引で電子インボイスなどを扱う場合は、電子帳簿保存法の規定に沿った対応が必要です。

(1)インボイス制度導入で電子インボイスが交付義務になる

インボイス発行事業者(適格請求書発行事業者)は、国内で商品やサービスなどの取引(課税資産の譲渡など)を行った場合、取引の相手方(課税事業者)から求められたときは、インボイスを交付する義務があります。

インボイス発行事業者は、紙(書面)のインボイスの代わりに、電子インボイスを交付できます。

この際、インボイス発行事業者が交付した電子インボイスを電子データのまま保存する場合は、電子帳簿保存法に準じた保存を行う必要があります。

なお、電子インボイスの提供方法としては以下の種類があります。

1. EDI取引(Electronic Data Interchange)

2. 電子メール送信

3. インターネット上のサイトを通じた取引

4. 記録用媒体(光ディスク、磁気テープなど)での提供

取引の種別ごとに保存場所を分けてしまうと、保存場所ごとに電帳法の対応が必要となります。そのため、EDIや電子メールなど取引方法が異なる場合でも、保存場所となるデータベースなどは、可能な限り一元化するようにしましょう。

(2)電子インボイスの標準規格「Peppol(ペポル)」

経理などのバックオフィス業務を効率化するには、紙の請求書・領収書などの取り扱いを、可能な限り電子取引に移行することが求められます。

ただし、その際に課題となるのは、取引先ごとに電子取引の方法がバラバラであることです。

例えば、

・大手の取引先Aとは、業界EDIでの取引

・中堅の取引先Bとは、インターネット上のサイトでの取引

・中小の取引先Cとは、電子メールでの取引

というように、電子インボイスをやり取りする方法やフォーマットなどが異なると、経理のワークフローも複雑になり、電子化されても効率が上がらない、ということになります。

こうした背景のもと、デジタル・ガバメント実⾏計画が令和2年12⽉25⽇に閣議決定されました。

「インボイス制度が導⼊される2023年(令和5年)10⽉も⾒据え、ビジネスプロセス全体のデジタル化によって負担軽減を図る観点から、官⺠連携のもと請求データ等(電子インボイス)やその送受信の⽅法に関する標準仕様について合意し、会計システムも含めたシステム間でのシームレスでスムーズなデータ連携を実現するとともに、標準仕様に沿った⾏政システムの整備や⺠間の業務ソフト等の普及を支援することにより、中小・小規模事業者も含めた幅広い事業者の負担軽減と社会全体の効率化を促進する必要がある。」

出典:デジタル・ガバメント実行計画 令和2年12月25日 閣議決定(P.81より抜粋)

https://cio.go.jp/sites/default/files/uploads/documents/2020_dg_all.pdf

その後、文中の官民連携の官はデジタル庁、民はデジタルインボイス推進協議会(旧:電子インボイス推進協議会)が担う形が作られ、請求データ等(電子インボイス)やその送受信の⽅法に関する標準仕様は、Peppol(ペポル)とすることとされました。

Peppol(ペポル)とは、以下に示すように、電子文書をネットワーク上でやり取りするための「文書仕様」「ネットワーク」「運用ルール」のグローバルな標準規格です。

- Peppol(ペポル)とは、電子文書(受発注、請求)をネットワーク上でやり取りするための「文書仕様」「ネットワーク」「運用ルール」のグローバルな標準規格。OPEN PEPPOL(国際的な非営利組織。各国政府の行政機関もメンバー)が管理。

- 当初、欧州の公共調達の仕組みとして導入。その後、BtoB取引でも利用が促進され、現在、30か国以上で採用(豪州、NZ及びシンガポールでも導入済)。

- 各国、法令・商慣行等を反映させた自国の標準仕様を策定。行政機関に設置された管理局(「PEPPOL Authority」)が管理・運用。

出典:内閣官房IT総合戦略室 電子インボイスに係る取組状況について

https://www.kantei.go.jp/jp/singi/katsuryoku_kojyo/katsuryoku_kojyo/dai1/siryou3.pdf

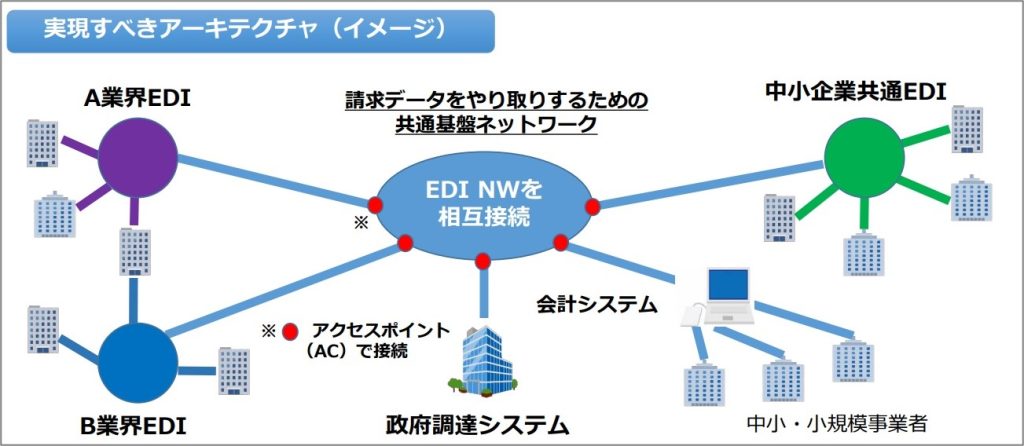

グローバルな標準規格であるPeppolを用いて実現すべきアーキテクチャ(全体構想)は、下図の通りです。この図では、業界ごとに異なるEDI(A業界EDI、B業界EDI、中小企業共通EDI等)を使用して取引をしていても、共通基盤ネットワークのアクセスポイントを経由した接続で、請求データなどをやり取りできるようにする、ということが示されています。

出典:内閣官房IT総合戦略室 電子インボイスに係る取組状況について

https://www.kantei.go.jp/jp/singi/katsuryoku_kojyo/katsuryoku_kojyo/dai1/siryou3.pdf

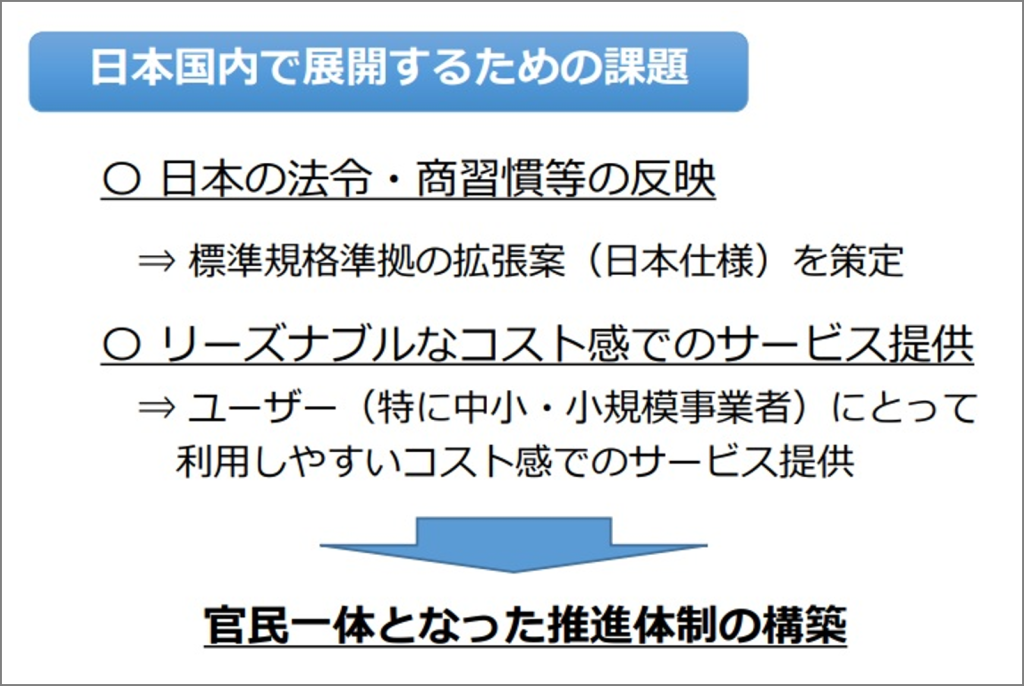

このようなアーキテクチャが実現すれば、経理業務などのバックオフィス業務もデジタルだけで完結できるでしょう。ただし、このアーキテクチャを実現にするには、以下の2つの課題も提起されています。

1. 日本の法令・商習慣の反映

2. リーズナブルなコスト感でのサービス提供

1つ目の課題である「日本の法令・商習慣の反映」は、インボイス制度や電帳法などの法令や、日本の商習慣(納品書と月次請求書による請求等)を、Peppolの日本仕様として反映することを示しています。

Peppolは、欧州の公共調達の仕組みとして導入が開始されました。そのため、日本の法令や商習慣への対応は、日本仕様(標準規格準拠の拡張)として別途実装していく必要があります。

2つの目の課題は、「リーズナブルなコスト感でのサービス提供」ですが、コストは需給のバランスによって異なります。そのため、Peppolの利用を必要とする需要が増えることでコストが下がるまでには、相応の時間が必要です。

そのため、これらの課題解決には、今後とも官民一体となった粘り強い取り組みが望まれます。

出典:内閣官房IT総合戦略室 電子インボイスに係る取組状況について

https://www.kantei.go.jp/jp/singi/katsuryoku_kojyo/katsuryoku_kojyo/dai1/siryou3.pdf

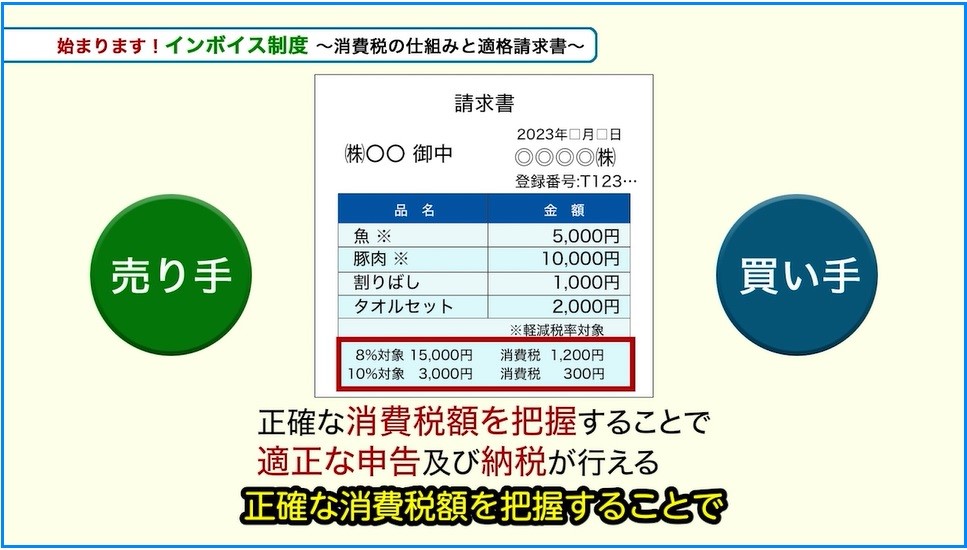

2.インボイス制度とは?

インボイス制度は、売り手・買い手ともに正確な消費税額を把握することで、適正な申告および納税が行えるようにする制度です。令和5年(2023年)10月から導入されます。

出典:政府広報オンライン始まります!インボイス制度 消費税の仕組みと適格請求書【字幕付】

https://www.gov-online.go.jp/useful/article/202210/1.html?ui_medium=yomiuri

正確な消費税額を把握するためには、標準税率(10%)や軽減税率(8%)など複数の消費税額が、どのように算出されたのかを正しく知る必要があります。

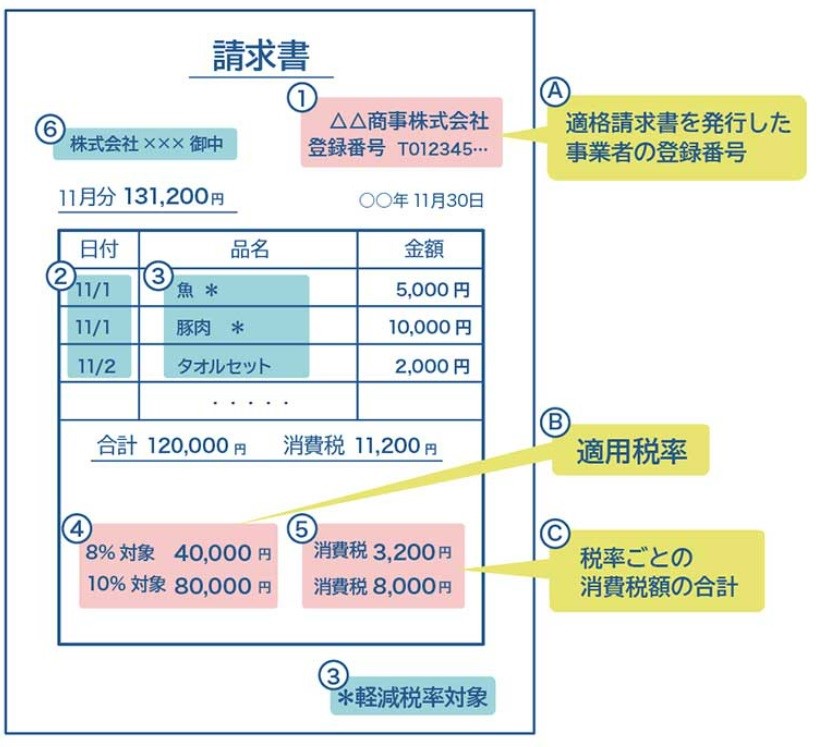

インボイス制度では、現行の区分記載請求書に、登録番号、適用税率、消費税額の3つの追加項目を必須とし、誰が、どのように税率ごとの消費税額を算出したのかを正確に把握できるようにしています。

| インボイス(適格請求書) |  | |

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 | |

| ② | 取引年月日 | |

| ③ | 取引内容(軽減税率の対象品目である旨) | |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 | |

| ⑤ | 税率ごとに区分した消費税額等 | |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | |

| ・朱書き(右図のA,B,C):現行の区分記載請求書に追記される事項 ・様式は、法令又は通達等で定められていません。必要な事項が記載されたものであれば、様式(名称)を問わずインボイスとなります。 | ||

出典:政府広報オンライン 令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?

https://www.gov-online.go.jp/useful/article/202210/1.html?ui_medium=yomiuri

3.電子帳簿保存法とは?

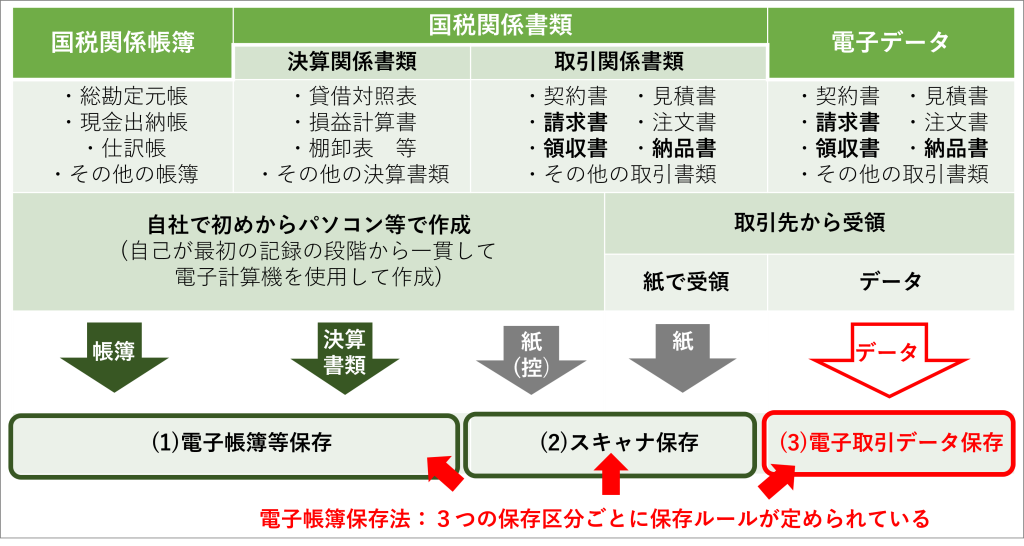

電子帳簿保存法とは、各税法で保存が義務づけられている「帳簿(国税関係帳簿)」や「請求書、領収書、決算書などの書類(国税関係書類)」を、電子データで保存する際のルール(法的要件等)を定めた法律です。

電子帳簿保存法は、(1) 電子帳簿等保存、(2) スキャナ保存、(3) 電子取引データ保存の3つの保存区分ごとに保存ルールが定められています。

(1)電子帳簿等保存は、電子データで作成した帳簿や書類を電子データのまま保存する場合のルールです。自社(自己)で会計ソフト等を用いて作成した帳簿や決算関係書類を「電子データのまま保存する」場合に、この電子帳簿等保存のルールが適用されます。

(2)スキャナ保存は、紙で作成または紙で受領した書類を画像データとして保存する場合のルールです。自社で作成した紙の請求書・領収書の控えや、取引先から受領した紙の請求書・領収書などを、スキャナやスマホで取り込んだ画像データで保存する場合に、このスキャナ保存のルールが適用されます。

(3)電子取引データ保存は、電子的に授受した取引情報を電子データで保存する場合のルールです。各税法で保存しなければならない請求書や領収書などを、電子データでやり取りした場合には「電子取引」となります。電子取引を行ったデータを保存する場合に、この電子取引データ保存のルールが適用されます。

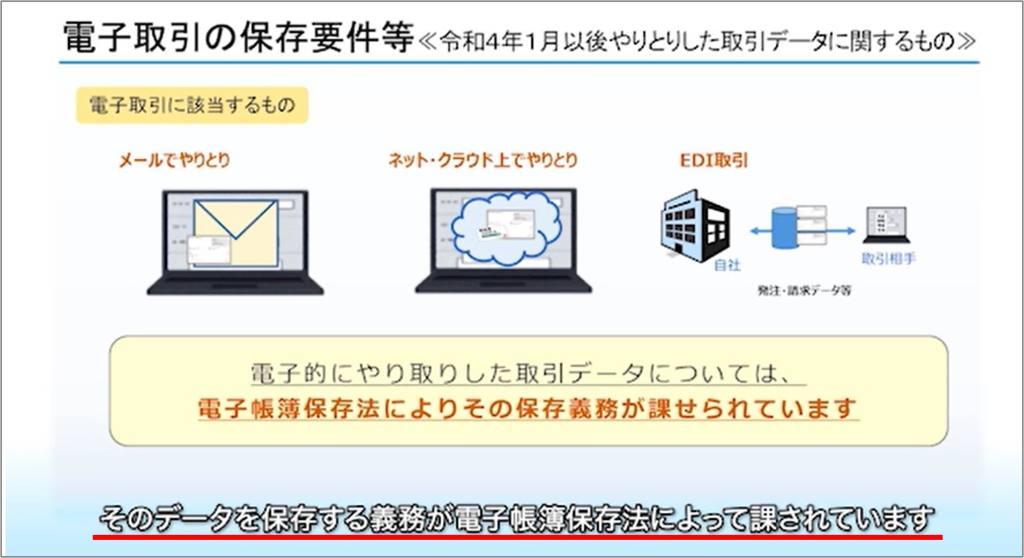

また、下図に示されているように、令和4年1月以後にやり取りした電子取引データは、電子帳簿保存法により、その保存義務が課せられています。

出典:国税庁【経理のデジタル化】はじめませんか、電子帳簿保存・スキャナ保存

https://www.nta.go.jp/publication/webtaxtv/202111_a/webtaxtv_wb.html

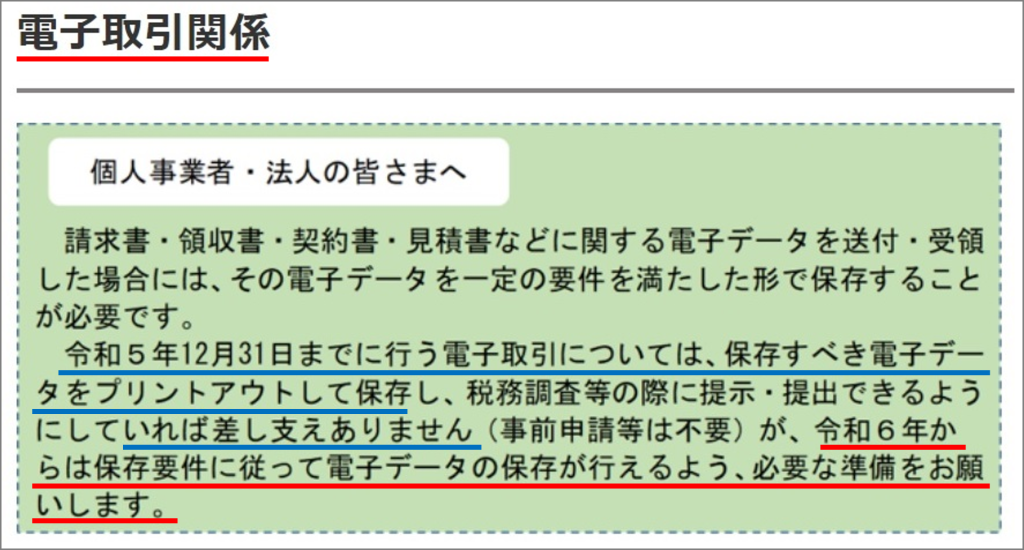

さらに、国税庁では以下の告知をしています。

・令和5年12月31日までの保存すべき電子データは、プリントアウトして保存しても差し支えありません。

・令和6年からは、保存要件に従って電子保存が行えるように、必要な準備をお願いします。

出典:国税庁 電子取引関係 個人事業者・法人の皆さまへ

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/01.htm

では、電子保存を行うために必要な準備とは、どのようなものなのでしょうか。以下の利用シーンごとに確認していきましょう。

4.【インボイス制度】請求書を電子化して交付した場合

インボイス発行事業者(適格請求書発行事業者)は、国内で商品やサービスなどを販売した場合、取引の相手方(課税事業者)から求められたときは、インボイス(適格請求書)を交付する義務があります。

また、インボイス発行事業者には、インボイスを交付した際に、インボイスの写し(書面の控え)や、提供した適格請求書に係る電磁的記録(提供した電子インボイス等)を保存する義務があります。

電子インボイス等の電磁的記録を保存する場合は、以下の電子帳簿保存法に準じた保存対応が必要です。

| 真実性の確保 | 次のいずれかの措置を行う | ||

| 一 | タイムスタンプが付与されたデータを受領 | 電磁的記録の保存を行う者又はその者を直接監督する者に関する情報の確認は不要 | |

| 二 | 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与 *括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事項に処理に関する規程を定めている場合に限る。 | ||

| 三 | データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 | ||

| 四 | 訂正削除の防止に関する事務処理規程を策定、運用、備付け | ||

| 可視性の確保 | 一 | 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限る) | |

| 二 | 見読可能装置の備付け等 | ||

| 三 | 検索機能の確保 電子取引の取引情報に係る電磁的記録の保存に当たり、以下の要件を満たす検索機能を確保する必要があります。 (※a:ダウンロードの求めに応じることができ、売上高が 5,000 万円以下の事業者又は電磁的記録の出力書面の提示・提出の求めに応じる場合については、以下の①~③全ての検索機能の確保の要件が不要) | ||

| ①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること | |||

| ②日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。 (※b:ダウンロードの求めに応じられる場合は不要) |

|||

| ③二以上の任意の記録項目を組み合わせて条件を設定することができること。 (※b:ダウンロードの求めに応じられる場合は不要) |

|||

| ※当該電磁的記録について、税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、②及び③の要件は不要となります。(※b) また、この場合において、判定期間に係る基準期間における売上高が 5,000 万円以下の事業者又は電磁的記録の出力書面の提示・提出の求めに応じる場合については全ての検索機能の確保の要件が不要となります(※a) | |||

出典:国税庁 電子帳簿保存法一問一答【電子取引関係】問14、問26、問410等をもとに令和5年度税制改正内容を追記

(青字:令和5年度税制改正による変更点)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022006-083_06.pdf

なお、電磁的記録を保存する場合、相手方に提供した 請求書などのPDFではなく、PDFを作成するためのもととなった XML 形式を電磁的記録として保存することも認められています。

ただし、XML 形式で電子保存する場合は、以下の2点に留意する必要があります。

- 当該電磁的記録の保存に当たっては、相手方に提供したPDF形式として出力できるなど、整然とした形式及び明瞭な状態でディスプレイ等に出力できるようにしておく

- PDF形式の基となったXML形式の電磁的記録を保存する場合、そのPDFがXML形式の電磁的記録から取引内容が変更されるおそれがなく、合理的な方法により編集されたものであること

出典:国税庁 インボイスQ&A 問81 提供した適格請求書に係る電磁的記録の保存形式

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=123

そのため、XML 形式を保存する場合は、約7年*の保存期間内に、PDFを作成する基となったXMLデータを不用意に変更することで、取引先に提供したPDFと異なることがないように管理する必要があります。

またXMLからPDFに編集するプログラムについては、独自の計算・編集プログラムを加えてPDFを作成すると、所轄の税務署から「合理的な編集結果と認められない」との指摘を受ける可能性があります。

*適格請求書の写しや電磁的記録については、交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、

納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければなりません(新消令70の13①)。

5.【インボイス制度】電子化された請求書を受領した場合

電子帳簿保存法では、取引情報※に係る電磁的記録を保存する必要があります。

※取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項

また、その電磁的記録は、ディスプレイの画面および書面に、整然とした形式および明瞭な状態で、速やかに出力することができるようにしておく必要があります。

出典:国税庁 インボイスQ&A 問80 提供した適格請求書に係る電磁的記録の保存方法https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=121

電子取引の取引情報の中には、請求書や領収書などの電子インボイスも含まれます。そのため、電子インボイスを電子データのまま保存する場合は、電子帳簿保存法の保存要件に従わなければなりません。

また、令和5年度税制改正による新たな猶予措置により、以下の(a)~(d)を満たす場合は、電子取引データを書面(紙)で保存しておくことが認められました。

(a) 電子保存ができない「相当の理由」がある

(b) 所轄の税務署長が「相当の理由」だと認める

(c) 税務調査などの際に、電子取引データをダウンロードの求めに応じられる状態にしている

(d) 整然かつ明瞭な状態で電子取引データを書面(紙)保存しておく

つまり、請求書などの電子インボイス(適格請求書に係る電磁的記録)を受領した場合、その電磁的記録を整然とした形式および明瞭な状態で紙(書面)に出力し保存しても、仕入税額控除の保存要件を満たすということです。

ただし、この猶予措置を受ける場合は、自社に「電子保存ができない相当の理由」があって、所轄の税務署長がその理由を「相当」だと認める必要があります。従って、どのような理由で電子保存ができないのか、その理由を所轄の税務署に示さなければなりません。

また、猶予措置を受ける場合であっても「(c) 電子取引データをダウンロードの求めに応じられる状態」にしておくことは必須です。電子取引データをプリントアウト(紙に出力)した後に、元の電子取引データを破棄することは認められません。

電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする。

出典:財務省 令和5年度税制改正の大綱(6/10)電子帳簿等保存制度の見直し

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_06.htm

令和6年から保存要件に従った電子保存が行えるようにする準備とは、この猶予措置を受けるための準備ではありません。電子帳簿保存法(電帳法)の保存要件に沿った電子保存を行うための準備です。まずは、義務化された電子取引の電帳法対応の準備を進めていきましょう。

6.【インボイス制度】紙の請求書を受領し、電子保存する場合

取引先から受領した紙の請求書・領収書などや、自社で作成した請求書等の写し(決算関係を除く国税関係書類)は、電帳法のスキャナ保存の規定により、紙の請求書・領収書をスキャンし、画像データで保存することが認められています。

電子取引データの保存が義務化されている一方で、紙の請求書などを紙のまま保存すると、データと紙に分かれた保存対応となり、経理業務の効率化できません。

そこで、スキャナ保存が注目されていますが、単に受け取った紙のインボイスをスキャンしてPDFで保存するだけでは、仕入税額控除は認められません。

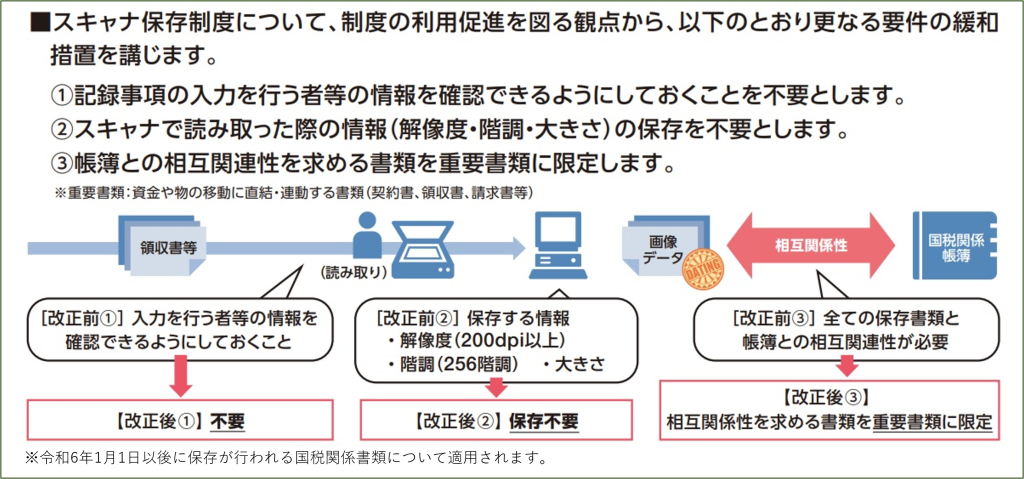

令和6年1月1日以後にスキャナ保存を行う場合は、令和5年度税制改正の内容を踏まえた以下の要件を満たした保存対応が必要です。

出典:国税庁 電子帳簿保存法一問一答【スキャナ保存関係】令和4年6月より抜粋、令和5年度税制改正事項を加筆

表内の緑地部分:令和5年度税制改正による変更部

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_02.pdf

(注)

| 重要書類 | 決算関係書類以外の国税関係書類(一般書類を除く)をいう。 |

| 一般書類 | 資金や物の流れに直結・連動しない書類として規則第2条第7項に規定する国税庁長官が定めるものをいう。 |

| ※1 | 一般書類の場合、カラー画像ではなくグレースケールでの保存可。 |

| ※2 | 入力事項を規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。 |

| ※3 | 当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。 |

| ※4 | 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。 |

上記の一覧表内の緑地部分は、以下の令和5年度税制改正によるスキャナ保存要件の緩和箇所です。

出典:財務省 電子帳簿等保存制度の見直し

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23_pdf/zeisei23_06.pdf

上図の改正事項の詳細は、下表の通りです。

| 令和5年度税制改正:スキャナ保存に関する改正事項 | |

| (1) | 記録事項の入力を行う者などの情報を確認する要件が不要となりました。 |

| スキャナ保存時に記録事項の入力を行う者またはその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃⽌されました。(電子取引データ保存についても同様です) | |

| (2) | 解像度・階調・大きさに関する情報の保存が不要となりました。 |

| 国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃⽌されました。なお、これらの情報を保存しておくことは不要となりましたが、スキャナで読み取る際に守らなければならない解像度(200dpi 以上)や階調(原則としてカラー画像)などの要件自体に変更はありません。 | |

| (3) | 帳簿との相互関連性の確保が必要な書類が重要書類に限定されました。 |

| スキャナで読み取った際に、帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が、「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されることとなりました。 この見直しにより「一般書類(見積書・注文書等や納品書の写しのように、資金や物の流れに直結・連動しない書類)」をスキャナ保存する場合については、相互関連性の確保が不要となりました。 | |

スキャナ保存の要件は、「重要書類」や「一般書類」ごとに保存要件が異なるので、この書類は重要書類なのか一般書類なのか、と分別しながらスキャナ保存の対応方法を変えると、実務上の対応工数は増えてしまいます。従って、すべて重要書類のスキャナ保存方法に一本化して運用するとよいでしょう。

7.電子インボイスに向けた準備を

EDI取引を利用していなくても、ECサイトで会社の備品などを購入すれば電子取引であり、ダウンロードした領収書は、簡易インボイス(または区分記載請求書)です。加えて、電子取引における電子データの保存は、すでに義務化されているので、電子インボイスへの準備は、すぐにでも始める必要があります。

電子インボイスに向けた準備を進める際は、まず既存のシステムやワークフローの中で、何が電子インボイスとなり、電帳法の保存要件の中で何を適用するのかを検討する必要があります。

さらに、インボイス制度へのシステム対応を行うには、単に会計システムをインボイス対応するだけでは対応しきれないことも多いはずです。特に、会計ソフト、購買ソフト、販売ソフトなどでベンダが異なる場合は、一口にインボイス対応を行うといっても業務上の整合性を保つのは困難です。

一方で、既存のソフトを変更して同一ベンダに統一しようとすると、既存のワークフローも大幅に見直す可能性があり、現場が混乱しがちです。

このような経理の課題を踏まえて、私たちファーストアカウンティングは「経理特化型AIで実現する業務改革」をご提案しています。

出典:ファーストアカウンティング 私たちの強み

https://www.fastaccounting.jp/solution/

経理業務に特化したAIは、請求書や領収書の「入力・確認の自動化」、「照合の自動化」を実現します。電子インボイスやインボイス以外の区分記載請求書でも、照合結果などを既存システムと自動連携することで、経理の業務改革を実現します。

ぜひ、私たちの「経理の味方のAI」をお試しください。