インボイス制度で大企業が対応すべきことは?インボイス制度についてわかりやすく解説

インボイス制度を迎えるにあたり、大企業が対応すべきことを解説します。

大企業は取引先が多く、取引方法も多岐にわたります。多様な取引先との間で発生する受発注・請求・決済のさまざまな処理を、単独のシステムで完結できるとは限りません。インボイス制度で求められるいくつもの要件に対して、大企業はどのような点に留意しながら対応すべきでしょうか。

大企業がインボイス制度で対応すべき点を、本記事で確認していきましょう。

1.インボイス制度下での大企業の課税仕入れにおける経過措置の取り組み

インボイス制度の下で仕入税額控除を行うためには、課税仕入れに係る帳簿とインボイスの保存が必要です。

インボイスを交付するためには、インボイス発行事業者(適格請求書発行事業者)に登録する必要があります。登録を受けていない免税事業者などから発行される請求書は、インボイスとはなりません。

そのため、インボイス制度施行後は、免税事業者からの課税仕入れでは、仕入税額控除ができなくなります。

買手の対応としては、仕入税額控除を行うために、自社の取引先から免税事業者などを除くことも考えられますが、大企業であっても、仕入先を課税事業者に限定できるとは限りません。

特に経費については、以下の利用シーンなどで、免税事業者などのインボイス非登録事業者からの課税仕入れを行うことが考えられます。

・出張先で乗ったタクシーが免税事業者の個人タクシーだった

・取引先との接待で利用した飲食店が免税事業者だった

・社用車を止めた駐車場が、課税事業者であるが非登録の駐車場業者だった

したがって、インボイス制度導入後も、免税事業者などのインボイス非登録事業者との取引は、一定数あることを前提とした対応が必要です。

インボイス制度開始から6年間は、インボイス発行事業者以外の免税事業者などからの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。経過措置を適用できる期間と割合は次のとおりです。

| 期間 | 割合 |

| 2023年10月1日から2026年9月30日までの3年間 | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日までの3年間 | 仕入税額相当額の50% |

経過措置の適用を受けるためには、次の必要事項が記載された帳簿と請求書などの保存が必要です。

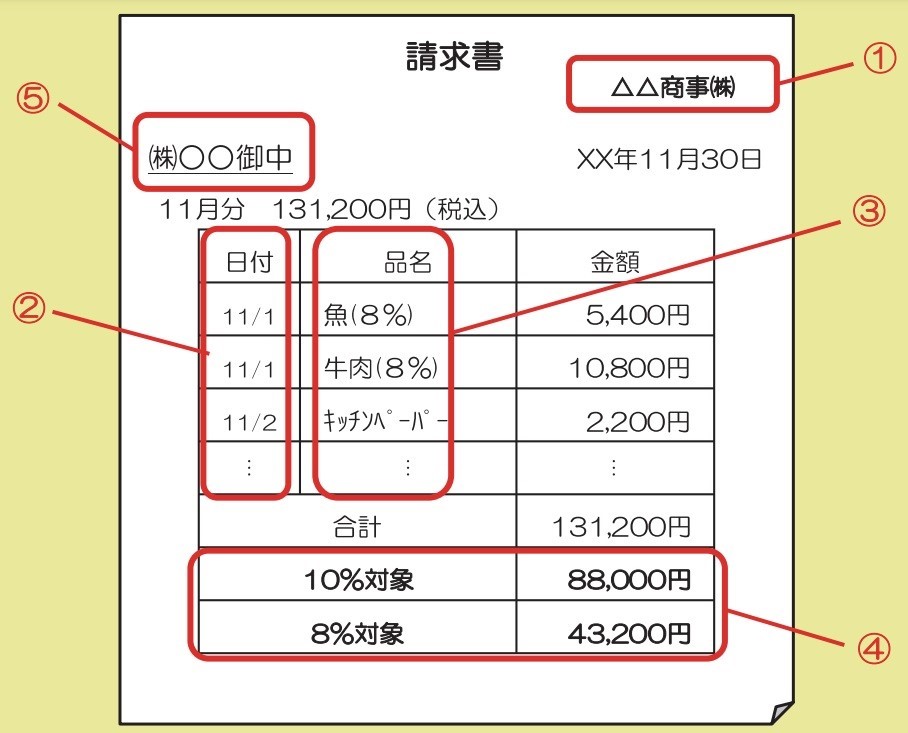

現行の区分記載請求書等保存方式の記載事項に加えて、例えば「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要です。帳簿に記載が必要な記載事項は以下の通りです。

| ① | 課税仕入れの相手方の氏名又は名称 |

| ② | 課税仕入れを行った年月日 |

| ③ | 課税仕入れに係る資産又は役務の内容 (課税仕入れが軽減対象資産の譲渡等である場合には、軽減対象資産の譲渡等である旨) 及び経過措置の適用を受ける課税仕入れである旨* |

| ④ | 課税仕入れに係る支払対価の額 |

| *「経過措置の適用を受ける課税仕入れである旨」の記載は、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。 | |

【経過措置の適用を受けるための請求書等】

現行の 区分記載請求書等と同様の記載事項が必要です。

出典:国税庁 インボイスQ&A 問110 免税事業者からの仕入れに係る経過措置

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=159

2.インボイス制度で大企業が売手として対応すべきこと

(1)適格請求書発行事業者の登録

2023年10月1日以後、請求書などのインボイスを交付できるのは、インボイス発行事業者(適格請求書発行事業者)として登録された課税事業者のみです。

登録を受けようとする事業者は、以下の手順で申請を行います。

Step1:申請書を作成

Step2:納税地を所轄する税務署長に適格請求書発行事業者の登録申請書を提出

Step3:登録通知受領後取引先に連絡

出典:政府広報オンライン 登録申請に必要な3つのステップ

https://www.gov-online.go.jp/useful/article/202210/1.html

登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して、登録します。

登録申請書は、郵送による書面提出も可能ですが、e-Taxを利用すると登録処理を早く済ますことができます。登録が完了すると、登録通知が届きます。

なお、インボイス制度開始前に登録通知を受領したい場合は、下記のようにe-Taxの利用が勧められています。

「制度開始となる令和5年10月1日より前に登録通知を受領したい方は、e-Taxをご利用ください。」

*出典:国税庁 適格請求書発行事業者の登録件数及び登録通知時期の目安について

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/kensu_kikan.pdf

登録通知を受領したら、取引先に登録内容を連絡し、取引先に自社がインボイス発行事業者であり、仕入税額控除が適用できる登録事業者であることを確認してもらう必要があります。

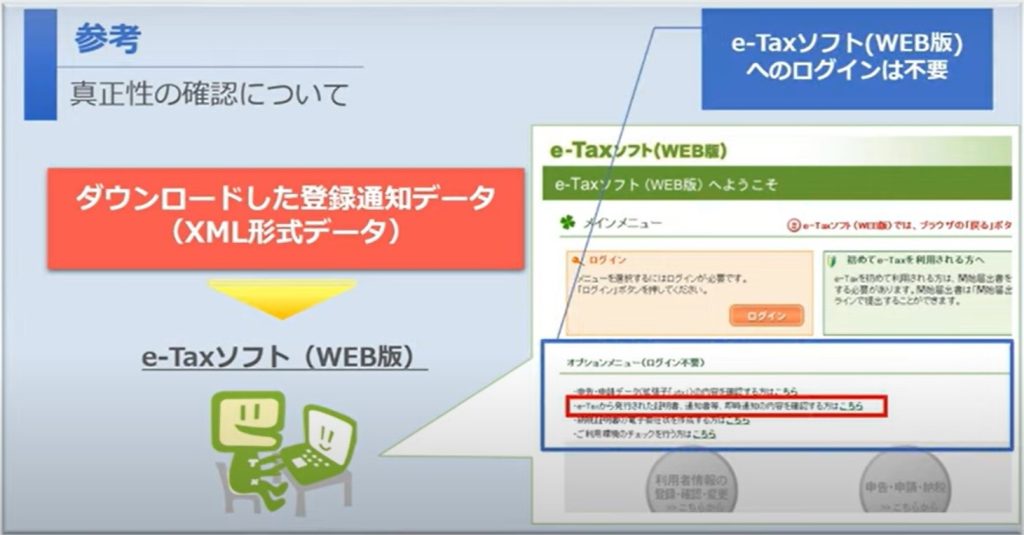

その際、登録申請をe-Taxで行っていると、登録通知データをXML形式データでダウンロードすることができます。

このXML形式の登録通知データは、税務署の電子署名が付与されていて、改ざんされていないことを確認できます。そのため、取引先の多い大企業などが登録内容を取引先に連絡する際に、XMLによる登録通知データを調達部門のWebサイトなどに掲載し、リンク先を取引先に連絡するといった利用方法も考えられます。

出典:国税庁 パソコン版申請方法 登録通知データ確認編【福岡国税局】

オプションメニュー:「e-Taxから発行された証明書、通知書等、即時通知書の内容を確認する方はこちら」より

https://www.youtube.com/watch?v=V4nEIib-55w

(2)適格請求書・インボイス制度に対応したシステムの導入

国税庁から、インボイス制度に対応するための「インボイス制度への事前準備の基本項目チェックシート」が公開されています。

この資料の中には、売手・買手それぞれの立場で、システムで対応した方が良い項目も記載されています。

下表の太字部分が、システムによる対応が求められる項目です。

売手の準備

| ① | 取引ごとに、どのような書類を交付しているか確認しましょう |

| ② | 交付している書類などにつき、どう見直せばインボイスとなるか検討しましょう |

| ③ | 売上先に登録を受けた旨やインボイスの交付方法などを共有しましょう |

| ④ | インボイスの写しの保存方法や売上税額の計算方法を検討しましょう |

| ⑤ | 必要に応じて価格の見直しも検討しましょう |

売手の立場としては、まず、自社のインボイスとするフォーマットを決めて、主な取引先とはインボイス交付方法について事前に合意しておく必要があります。

特に、電子インボイスを自社から取引先に提供する際には、システムでやり取りする場合の手順やフォーマット、確認方法などをそれぞれの取引先と共有し、事前に確認テストをしておくことが求められます。

また、提供した電子インボイスを訂正または削除する場合は、取引先ごとに対応方法が異なることが想定されます。主な取引先とは、インボイスの訂正または削除の運用方法を事前に確認しておきましょう。

なお、提供した電子インボイスの写し(電磁的記録による適格請求書の写し)は、電子帳簿保存法に準じた保存をしなければなりません。保存期間は、紙(書面)の保存と同様に、約7年間保存(課税期間の末日の翌日から2か月を経過した日から7年間)する必要があります。

詳細は下記を参照してください。

買手の準備

| ① | 2割特例や簡易課税制度を適用するか確認しましょう |

| ② | 自社の仕入れ・経費についてインボイスが必要な取引か検討しましょう |

| ③ | 継続的な取引については、仕入先から受け取る請求書などが記載事項を満たしているか確認し、必要に応じて仕入先とも相談しましょう |

| ④ | 受け取った請求書などをどのように保存・管理するか検討しましょう |

| ⑤ | 帳簿への記載方法や仕入税額の計算方法を検討しましょう |

買手の立場としては、主な仕入先から受領する請求書・領収書などが、インボイス記載要件を満たしているかを、効率的に確認できる方法が求められます。たとえ取引が少ない場合であっても、インボイスの記載要件を一件ずつ目視で確認することは、手間と時間がかかるため、現実的ではありません。

また、電子インボイスを受領し保存する場合も、電子帳簿保存法に準じた保存が必要です。保存期間も売手としてインボイスの写しを保存する際と同様に、約7年間(課税期間の末日の翌日から2か月を経過した日から7年間)の保存が求められます。

取引先の数が多い大企業などの場合は、請求書・領収書などの受領方法も多岐にわります。取引先と電子インボイスをやり取りする方法は、業界EDI、クラウドによる取引、メール添付のPDF、紙(書面)など、さまざまです。そのため、大企業には、多様な取引手段に対応できる保存・管理方法の構築が求められます。

ただし、大企業であっても、全ての取引パターンを単独のシステムで対応できるとは限りません。複数のシステムを組み合わせつつ、可能な限り取引パターンをグループ化し、取引グループごとに受領・保管方法を統一することで、管理方法の種類をむやみに増やさないことが重要です。

加えて、受領する請求書などがインボイスとは限りません。インボイス制度後は、登録番号の記載が無い請求書・領収書などを免税事業者から受領した場合は、「経過措置の適用を受けるための帳簿」として、「80%控除対象(又はその対象を示す印と注記)」などを、自動的に帳簿に記帳できることが必要です。

そのため、インボイスなどを受領する方法が、業界EDI、クラウドによる取引、メール添付のPDFなどで分かれる場合であっても、帳簿に記帳し保存する場所(データベース等)は統合し、一元管理しなくてはなりません。

3.インボイス制度で大企業が買手として対応すべきこと

インボイス制度においてまず対応すべきは、買手として受領する請求書・領収書などが、インボイス記載要件を満たす適格請求書なのか、インボイスではない区分記載請求書なのかの確認です。システムの機能などでどのように確認でき、どう保存できるのかを見直していきましょう。

買手としての対応を優先する理由は、取引先が多い大企業の場合、受領する請求書・領収書などの種類や受取方法が多岐にわたるため、対応方法も網羅的に検討しなくてはならないからです。

特に、複数の業種にわたる商品やサービスを取り扱う(仕入れる)企業の場合は、次に記載する「請求書などの保存」と「インボイス番号の確認」について、詳細な検討が必要です。

(1)請求書などの保存

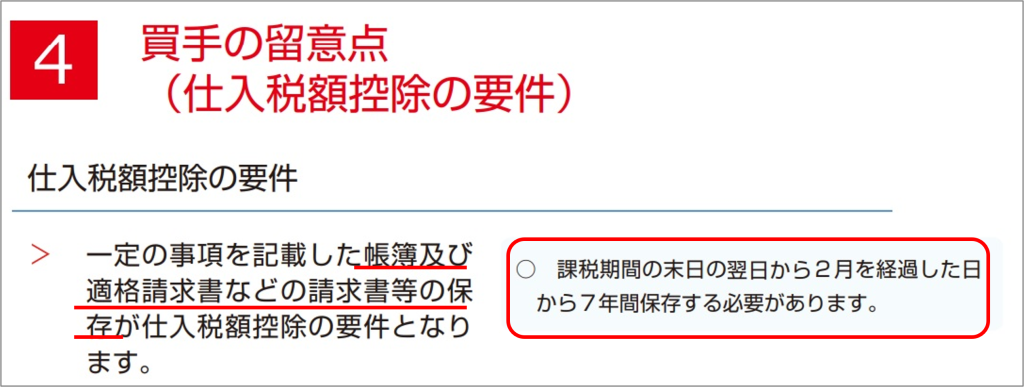

買手として仕入税額控除の適用を受ける場合は、「一定の事項を記載した帳簿および適格請求書などの請求書等の保存」が必要です。

保存期間は、約7年間(課税期間の末日の翌日から2か月を経過した日から7年間)ですが、この7年間という長期間の保存・管理を適切に実施するためには、自社開発による対応、もしくはソリューションベンダが提供する各種サービスの適用検討が必要になります。

出典:国税庁 適格請求書等保存方式の概要 -インボイス制度の理解のために- P13

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

買手として保存が必要となる請求書などの範囲は、インボイス(適格請求書)のほか、レシートなどの簡易インボイス(適格簡易請求書)、買手が作成する仕入明細書なども保存対象となります。

紙(書面)でも電磁的記録(電子インボイス)でも、これらの請求書などは 帳簿と連携した保存・管理が必要です。

| 保存が必要となる請求書等の範囲 | |

| ① | 売手が交付するインボイス(適格請求書)又は簡易インボイス(適格簡易請求書) |

| ② | 買手が作成する仕入明細書等 課税仕入れの相手方(売手)において課税資産の譲渡等に該当するもので、適格請求書の記載事項が記載されており、課税仕入れの相手方(売手)の確認を受けたものに限る。 |

| ③ | 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類 |

| ④ | ①から③の書類に係る電磁的記録 |

さらに、現行においては、「3万円未満の課税仕入れ」および「請求書等の交付を受けなかったことにつき、やむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる旨*が規定されていますが、インボイス制度がスタートした後は、この規定は廃止されます。

*出典:国税庁 No.6496 仕入税額控除をするための帳簿及び請求書等の保存 特例的な取扱い

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6496.htm

つまり、インボイス制度導入後は、現状の「特例的な取扱い」が無くなり「3万円未満の課税仕入れ」の請求書などを保存するぶん、データ量と証憑管理コストが増えることになります。

なお、少額特例により、一定規模以下の事業者には事務負担の軽減措置*が設けられていますが、大企業の場合は、少額特例は適用されません。そのため「特例的な取扱い」が無くなるぶん、特に少額のレシートに対する対応コストが増えると想定されます。

*基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額(税込み)が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、当該課税仕入れについて仕入税額控除の適用を受けることができる経過措置が設けられています。

出典:国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

このように、インボイス制度下では、保存するデータ量と対応コストが現行よりも増えることを前提に、かつ長期間利用可能なソリューションベンダの対応サービスを検討しなくてはなりません。

インボイス制度および電子帳簿保存法対応サービスをソリューションベンダと契約する際は、途中解約した場合の移行方法なども含めて、しっかり事前確認するようにしましょう。

(2)インボイス登録番号の確認

定常的に取引を行う取引先とは、事前に取引先がインボイス発行事業者であることを確認しておきましょう。

取引先がインボイスを交付できない免税事業者などの場合、仕入税額控除はできないため、経過措置の適用準備を進めると共に、今後のインボイス発行事業者への移行、登録予定についても確認が必要です。

インボイス発行事業者であることの確認は、「適格請求書発行事業者公表サイト」で、取引先の法人番号(13桁の数字)を検索キーとして登録状況の確認が行えます。

取引先の法人番号が不明な場合は、「法人番号公表サイト」で法人番号を確認できます。

その他、登録番号を確認する際は、以下の2点についても留意する必要があります。

①:事務所や倉庫などを賃借している場合(特に大企業が複数の事務所などを賃借している場合)

事務所や倉庫などを借りている場合、不動産賃貸契約書は作成しているものの、請求書や領収書の交付は受けず、口座振替により家賃を支払っているケースがあります。

このようなケースで、取引の中途で取引の相手方(貸主)がインボイス発行事業者でなくなり、貸主からその旨の連絡がない場合は、自社(借主)は、その事実を把握することが困難になります。

そのため、不動産賃借のような、取引の都度請求書などが交付されない取引の場合は、定期的に貸主の登録状況を「適格請求書発行事業者公表サイト(公表サイト)」で確認する必要があります。特に大企業では、全国各地に事業所や店舗、倉庫などを相当数賃借しているケースがあり、こうした場合、仕入税額控除の適用を正しく受けるためには、公表サイトで貸主の登録状況を定期的にチェックすることが求められます。

②:取引先の登録確認に加えて取引内容も見直す場合

大企業などの発注者側が、取引先のインボイス登録の確認に加えて取引内容も見直す場合、以下の行為を行うと、下請法に違反する可能性があります。

| 下請法、独占禁止法等の法令違反に問われかねない行為 | |

| ① | 発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部又は全部を支払わない行為 |

| ② | 下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に行われた単価からの交渉に応じず、一方的に従来どおりに単価を据え置いて発注する行為 |

| ③ | 課税事業者にならなければ取引価格を引き下げる、それにも応じなければ取引を打ち切るなどと一方的に通告する行為 |

| ④ | 課税事業者となるに際し、価格交渉の場において明示的な協議なしに価格を据え置く行為 |

出典:中小企業庁 インボイス制度後の免税事業者との取引に係る下請法等の考え方

https://www.chusho.meti.go.jp/zaimu/zeisei/download/duty_invoice_s03.pdf

大企業が、こうした下請法違反(いわゆる下請けいじめ)をすると、その影響は、当該取引先との関係に留まらず、企業イメージの失墜など、さまざまな社会的な影響を受けるおそれがあることに留意しましょう。

(3)電子インボイスに対応したシステムの導入

インボイス発行事業者が国内で課税資産の譲渡等を行った場合、取引先の課税事業者からインボイスを求められたときは交付しなければなりません。インボイスは、紙(書類)による交付に代えて、電子インボイス(適格請求書に係る電磁的記録)でも提供できます。

自社も取引先も電子インボイスに対応している場合は、次に示すようなインボイス制度と電子帳簿保存法に対応した各システム間のデータ連携で、経理業務の効率化を図ることができます。

| 電子インボイスに対応したシステム(例) | |

| ① | 売手としては、販売管理システム等から請求データとして電子インボイスを生成します。 提供した電子インボイスは、電磁的記録による写しとして、電子帳簿保存法に準じた保存を行います。 |

| ② | 買手としては、請求データを仕入データとして購買管理システム等に取り込みます。 受領した電子インボイスは仕入税額控除の適用を受けるため、電子帳簿保存法に準じた保存を行います。 |

| ③ | 売手の販売データ、買手の購買データは、仕訳データとして会計システムと連携し、電子帳簿への記帳を行います。 |

| ④ | 債権債務システム等を利用している場合は、電子インボイスと連携し、債権債務の自動照合や入金消込に係る処理を自動化します。 |

電子インボイスを活用したシステムを構築する場合は、販売管理システム、購買管理システム、会計システム、債権債務システムなどとデータ連携ができるシステムを導入・整備することが求められます。

既存システムがさまざまなシステム製品・パッケージ商品等で複雑に連携している企業の場合は、多様な電子インボイスを全て単独のシステムで対応できるとは限りません。段階的な対応となることを前提としたシステム整備計画を策定し、現場に過度な負担を掛けない対応策が必要となります。

4.インボイス制度(適格請求書保存方式)とは?

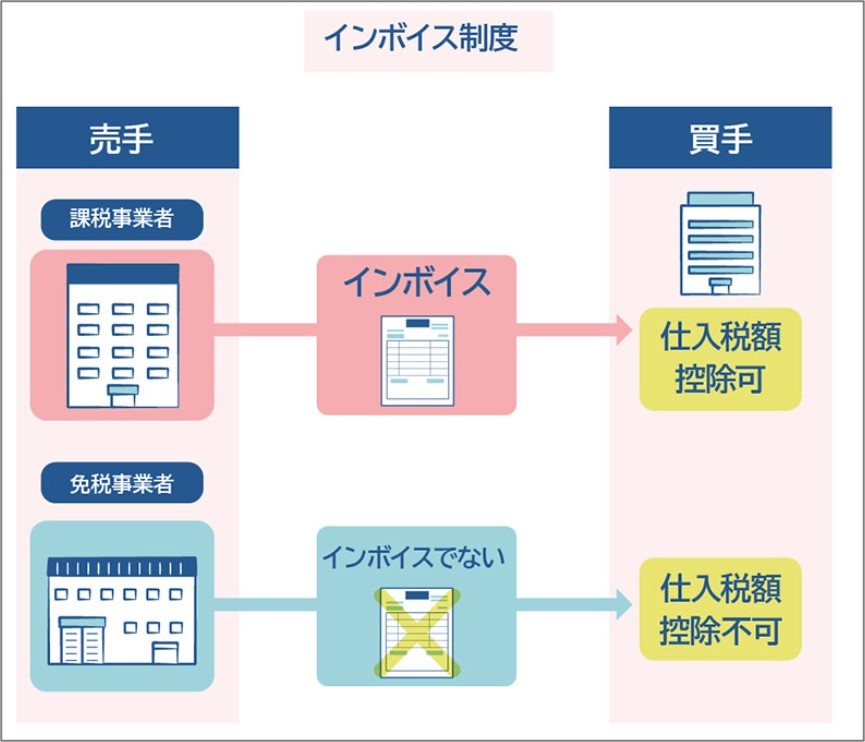

インボイスとは、取引先との間でやり取りされる消費税額などが記載された請求書や領収書のことです。2023年10月1日からインボイス制度が始まります。

2023年10月1日以降は、現行制度(区分記載請求書等保存方式)における請求書などの保存に代えて、インボイス発行事業者(適格請求書発行事業者)から交付を受けたインボイス(適格請求書等)の保存が、仕入税額控除の要件となります。

出典:政府広報オンライン インボイスを交付できる事業者

https://www.gov-online.go.jp/useful/article/202210/1.html

売手は、課税事業者である買手の求めに応じてインボイスを交付し、その写しを保存する義務が生じます。

買手は、交付されたインボイスと一定の事項を記載した帳簿を保存することで、仕入税額控除を受けることができます。

インボイスを発行できるのはインボイス発行事業者に限られます。インボイス発行事業者に登録していない免税事業者などから発行された請求書・領収書などはインボイスとはならないため、買手は仕入税額控除の適用は受けられません。

5.インボイス制度の仕入税額控除とは?

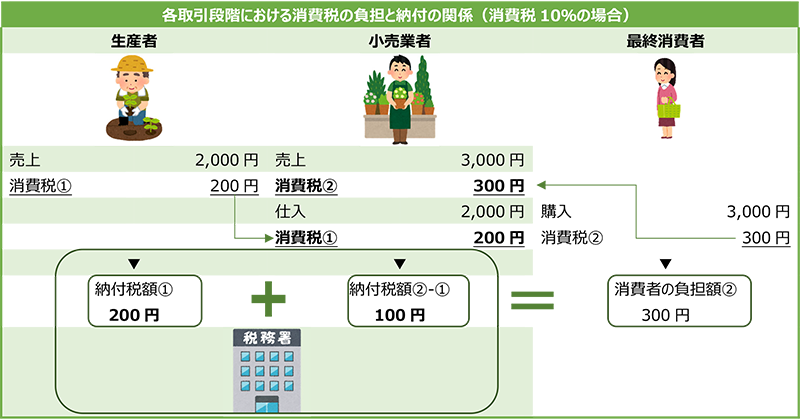

仕入税額控除は、生産や流通などの各段階で多重に消費税が課されることのないようにするための仕組みです。

消費税は、毎期の課税期間中に、自社が売り上げた際に取引先や消費者から受け取った消費税額(売上税額)から、自社がその仕入れの際に支払った消費税額(仕入税額)を差し引いた差額を算出して納税します。

このように売上税額から仕入税額を差し引き、納付税額を求めることを仕入税額控除といいます。

| 仕入税額控除 | 売上税額−仕入税額=納税額 |

例えば小売業者が仕入先の生産者から2,200円(10%税込み)で花を仕入れて、店舗で3,300円(10%税込み)で花を販売した場合、小売業者は、消費者から受け取った消費税額300円から、仕入先の生産者に既に支払った消費税額200円を差し引いた額である100円を納税します。

仕入税額控除制度は、このような仕組みで最終消費者が負担した消費税額(300円)が、各取引段階で分割され(生産者200円+小売業者100円)金額を一定に保って国に納税されることで、二重、三重に消費税が課されないようにしています。

なお、仕入税額控除制度は、税の累積を排除する観点から設けられた制度なので、課税仕入れなどに係る消費税額は、あくまで課税売上に対応するもののみが仕入税額控除の対象になります。(非課税売上に対応する課税仕入れ等に係る消費税額は、仕入税額控除の対象とはなりません。)

6.インボイス制度・適格請求書と区分請求書の違い

仕入税額控除制度は、2023年9月30日までの間は、区分記載請求書等保存方式です。現行の区分記載請求書の記載事項は以下の通りです。

| 区分記載請求書の記載事項 |  | |

| ① | 区分記載請求書発行者の氏名又は名称 | |

| ② | 課税資産の譲渡等を行った年月日 | |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容 (軽減対象資産の譲渡等である旨) | |

| ④ | 税率ごとに区分して合計した課税資産の譲渡等の対価の額 (税込み) | |

| ⑤ | 税率ごとに区分した消費税額等 | |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | |

出典:国税庁 消費税軽減税率制度の手引き 区分記載請求書等保存方式の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_08.pdf

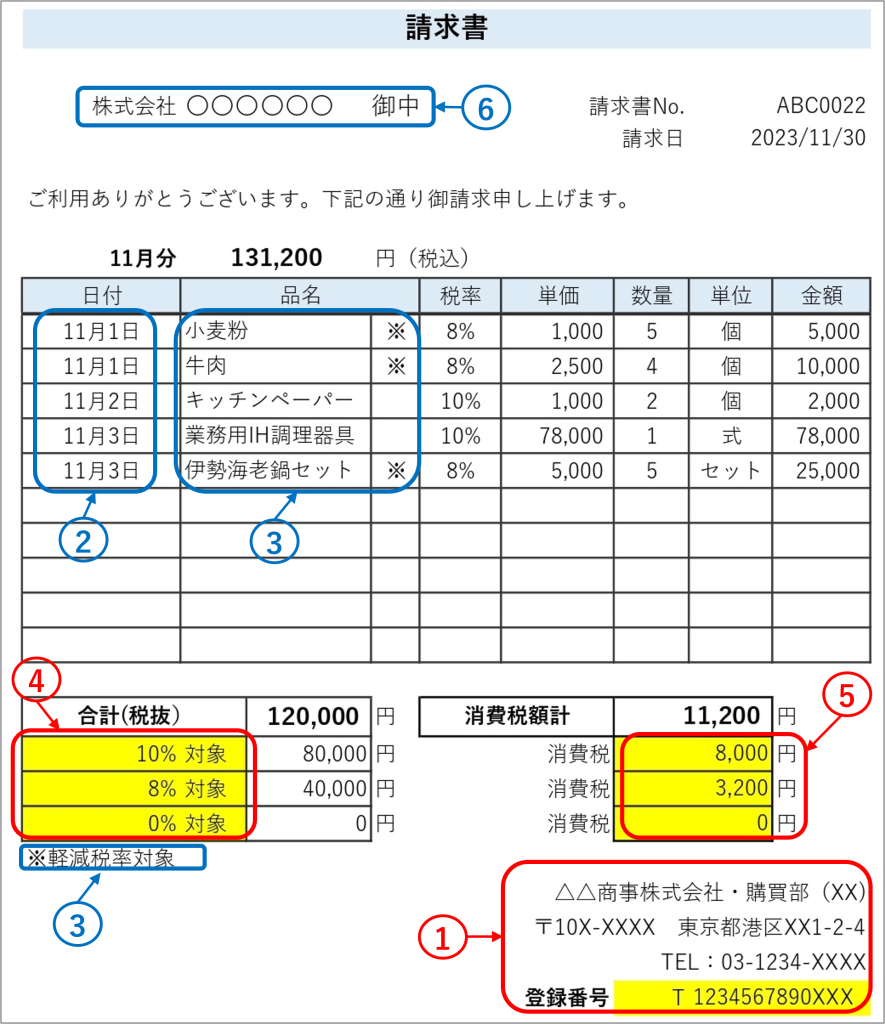

2023年10月1日からはインボイス制度(適格請求書等保存方式)となります。インボイス制度になると、現行の区分記載請求書の記載項目に、「登録番号」「適用税率」「消費税額等」の3項目が追加されます。

| インボイス(適格請求書)の記載項目 |  | |

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 | |

| ② | 取引年月日 | |

| ③ | 取引内容(軽減税率の対象品目である旨) | |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 | |

| ⑤ | 税率ごとに区分した消費税額等 | |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | |

| ・朱書き:現行の区分記載請求書に追記される事項 ・様式は、法令又は通達等で定められていません。必要な事項が記載されたものであれば、名称を問わずインボイスとなります。手書きのインボイスも認められます。 | ||

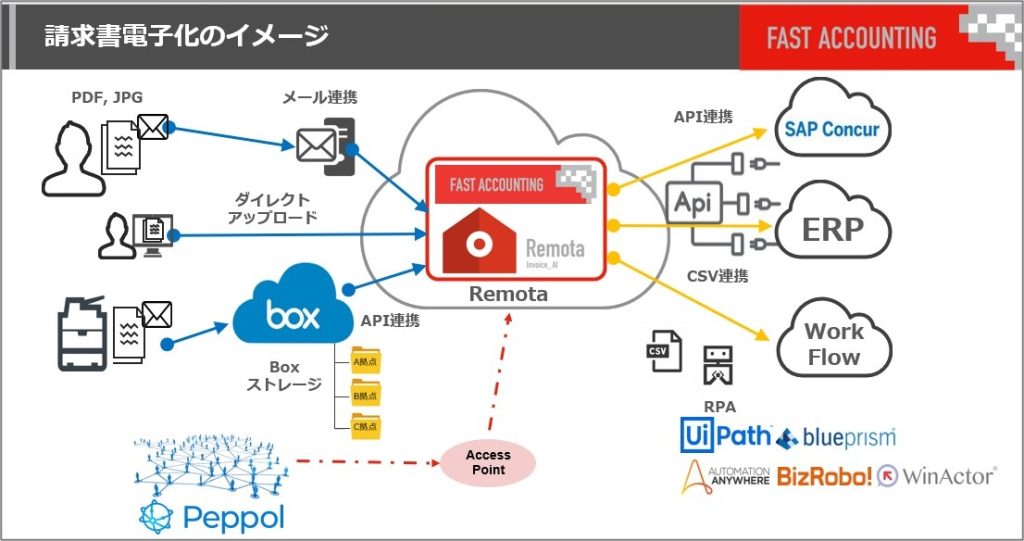

7.大企業向けインボイス制度対応システムのご提案

インボイス制度対応システムを活用すれば、インボイス制度や電子帳簿保存法などが規定する各種要件を遵守しつつ、取引における受発注・請求・決済をシームレスにデータ連携することで、バックオフィス業務の効率化を図ることができます。

売手の販売管理システム(請求データ)、買手の購買管理システム(仕入データ)、会計システム(仕訳データ)、債権債務システム(入金支払データ)などが、電子インボイスとシームレスに連携し、債権債務の消込作業までを自動化できると、経理業務の抜本的な変革(DX)にも繋がっていきます。

一方で、早くから電子化に取り組み、既存システムの個別最適化を繰り返した結果、抜本的な改革が困難になっていることは珍しくありません。大企業ほど、多様なシステム製品を組み合わせていることが多いため、こうした困難が伴いがちです。

また、インボイス制度や電子帳簿保存法に対応したシステム対応を検討する際、受発注・請求・決済の各機能を、同一ベンダのシリーズ商品に切り替えることを検討することもあります。こうした1つのシリーズ商品で対応する場合は、既存システムとの機能差異や運用変更が必ず発生するため、特に移行時は、導入教育をはじめ運用変更にかかる現場の負担が高まる可能性があります。

私たちファーストアカウンティングは、現場の作業負担とコスト負担を最小限に留めつつ、インボイス対応を実現する方法をご提案しています。

出典:ファーストアカウンティング 営業資料より

RPAによる既存業務との連携や経理特化型AIによる確認業務の効率化で、インボイス制度に対応した業務改革を段階的に進めていくアプローチです。現場に過度な負担が掛からない経理特化型AIによる対応方法は、多くの大企業(エンタープライズ企業)に採用されています。

インボイス制度対応システムの現場負担・コスト負担に悩んだら、まずは私たちファーストアカウンティングにご相談ください。貴社のシステム環境にマッチした最適な対応策をご提案いたします。