電子インボイスとシステムへの対応 ~システム追加改修の必要性~

本記事は2021年11月時点のものです、最新はこちらを御覧ください。

国税庁では「特集 インボイス制度」のWebサイトを開設し、インボイス制度への理解を深める取り組みが多くなってきました。このWebサイトの中には「インボイス制度のオンライン説明会」の案内もあり、筆者も受付開始時刻と同時に申し込みをしましたが、すぐに申し込みの上限に達し、制度対応への関心の高さがうかがえました。(過去の説明会はYouTube「国税庁インボイス制度オンライン説明会」で公開されています)

インボイスへの理解が高まるにつれ、インボイス制度に対応するには、手作業を含めた既存の経理業務では追いつかない、ということも分かってきます。こうした背景もあり、今注目を集めているのが、電子インボイスです。インボイス制度システム対応を検討するために、今回は、国税庁が示す電子インボイスとは何か、また電子インボイスへのシステム対応について考えてみたいと思います。

1.国税庁が動画で示す電子インボイスとは

国税庁の「特集 インボイス制度」のWebサイトには、「国税庁動画チャネル(YouTube)」も用意されています。この国税庁動画チャネルの中には、「消費税!今から学ぼう!インボイス塾!」という、ビックリマークが3つも付く動画が全4回のシリーズで配信されています。

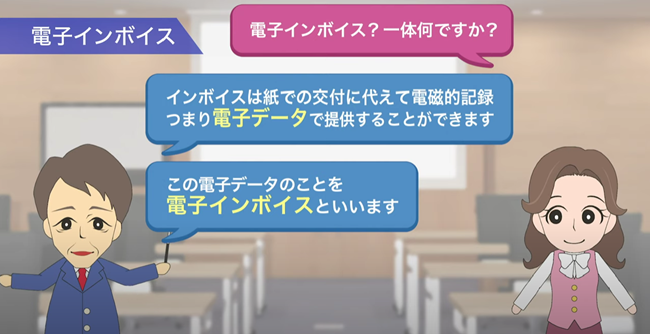

「インボイス」とは、課税事業者である売手が、消費税率ごとの税額を買手に正確に伝えるための請求書や領収書を指します。フォーマットは問わず、登録番号などの必要事項が記載されていれば、インボイス制度対応の書類と見なされます。このインボイスを電子データで提出するのが「電子インボイス」です。国税庁の動画チャネルでは、電子インボイスは、紙で交付する代わりに、電磁的記録つまり電子データで提供するインボイスだと説明しています。

出典:国税庁動画チャネル 「消費税!今から学ぼう!インボイス塾!」~第2回 インボイスの記載事項編(全4回)~

また、電子インボイスの保存に関しては、次の説明を加えています。「電子インボイスは、電子データのまま保存することができ便利です」「この場合は、電子帳簿保存法に定める方法に準じて一定の措置を講じて保存する必要があります」

紙で提出または受け取るインボイスは、ファイリングや控えの管理に手間がかかり、物理的にもかさばるため、データのまま保存できればメリットが大きいといえます。ただし、前述のとおり、電子インボイスは、電子帳簿保存法に準拠した保存が必要になるので、電子帳簿保存法・施行規則を理解しなければなりません。

今までは、ともすれば電子帳簿保存法は、電子帳簿を税務署に申請する事業者だけが理解していれば良いと思われがちでした。ところが、今後は、電子インボイスを取り扱うならば、電子帳簿保存法が定める保存要件や、改正内容なども理解しなければならない、ということになります。

2.インボイス通達が示す電子インボイスとは

国税庁の動画チャネルで示されているように、紙のインボイスに代えて電子化した請求書・領収書・納品書等の電子データは全て電子インボイスです。

インボイス通達*には、電子インボイスは、光ディスク、磁気テープ等の記録用の媒体による提供のほか、次に掲げるようなものが該当する旨が記載されています。

(1) いわゆるEDI取引を通じた提供

(2) 電子メールによる提供

(3) インターネット上のサイトを通じた提供

*国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)

また、インボイスには、適格請求書(請求書・納品書・領収書等)、適格簡易請求書(レシート等)、適格返還請求書(販売奨励金支払明細書等)の3種類があるので、実態としてはこれらの書類が電子データ(電磁的記録)となった電子インボイスを上記(1)~(3)の提出方法で取引先とやり取りすることになります。

3.インボイス発行事業者の4つの義務

国税庁動画チャネルでは、「インボイスとは、売手が買手に対し正確な適用税率や消費税率を伝えるための手段」であり、「登録番号や消費税額などの一定の事項が記載された書類や電子データ」であり、インボイス発行事業者には一定の義務が生じる旨が記載されています。

言い換えれば、電子インボイスを発行する場合、発行事業者に課される義務がある、ということです。この義務とは、以下のことです。

【インボイス発行事業者(売手)に課される内容】

① 課税事業者である取引の相手方の求めに応じて、インボイスの交付を義務付ける

② 値引きなど対価の返還を行った場合、いわゆる返還インボイス(適格返還請求書)の交付を義務付ける

③ 交付したものに誤りがあった場合、いわゆる修正インボイス(修正した適格請求書)の交付を義務付ける

④ 交付したこれら(①~③)の保存を義務付ける

4.電子インボイスに対応するための新たな確認事項

複数の消費税率ごとに仕入税額控除の計算を適切に処理していくことは、インボイス制度になっても変わりありません。しかしインボイス制度が施行され、電子インボイスをやり取りするようになると、前述の制度上の義務に加えて、例えば以下のような突合・確認作業が、買手・売手ともに必須になります。

特に電子メールで受領する請求書や納品書は、電子化ならではの確認と対応(電子帳簿保存法に準拠した保存要件等への対応)が必要です。

【電子インボイスの確認事項・例】

(1) 電子データで受領した請求書・領収書等は、インボイス(適格請求書)としての記載要件を全て満たすデータなのか

(2) 電子インボイスの種類(適格請求書、適格簡易請求書、適格返還請求書)は、どこを確認して分類するのか

(3) 一通で電子インボイスとなる請求書なのか、複数の納品書等のデータと合わせてインボイスとなるものか

(4) 免税事業者の請求書ではないのか、あるいは「いつ免税事業者から適格請求書発行事業者になったのか」

(5) 適格請求書発行事業者の名称等の情報は「インボイス制度・適格請求書発行事業者公表サイト」と同一か

(6) 電子インボイスは改ざんされていないか

(7) 電子インボイスの他に紙(書類)の請求書・納品書も受領していないか

(8) 受領した電子インボイスの保管対象は何か(メール本文、添付PDF、取引サイトのCSV、出力したハードコピー等)

(9) 免税事業者の経過措置は、(4)の確認結果と連携して正しい経過措置期間内による控除率を適用しているか

上記の確認例の他にも、実務的には、まだまだ各種チェックが必要です。

5.電子インボイスが注目を集めている理由

インボイス制度は、そもそも消費税が8%と10%の複数税率となったことに伴い、適正な消費税の仕入税額控除を行うことを目的に制定されたものです。

請求書や納品書などの書類に、軽減税率対象品目があれば、これを明示し、税率ごとの売上合計金額を記載しなければなりません。インボイス制度では、消費税の端数処理のルールも変わります。税率ごとの区分経理による取引の透明性を保ち、正確な経理業務を日々実施する作業だけでも、大変な手間です。こうした現状に加えて、インボイス制度では現行の区分記載請求書等保存方式に、前述の4つの義務などが加わっていることになります。

さらに、現行制度とインボイス制度の大きな違いの1つは、免税事業者の扱いです。現在施行されている区分記載請求書等保存方式では、免税事業者との取引においても仕入税額控除を受けることができますが、インボイス制度が施行されると、適格請求書発行事業者が発行したインボイスだけが仕入税額控除の計算対象となり、課税事業者が税務署に登録申請をして、登録番号を取得する必要があります(ただし経過措置あり)。

登録番号のない免税事業者からの請求書などでは、原則として仕入税額控除が受けられなくなるので、どの請求書や納品書が免税事業者のものかを確認する必要が生じます。

インボイス制度対応の適格請求書かどうかの確認や分類を自動化し、電子メールで受信した請求書・領収書や各種サイト上の請求データを自動的に帳簿に取り込み、仕訳入力から仕入税額控除の計算、入金消込までを完全に自動化したい――そんなニーズを満たす市販の会計ソフトなどは、現状では見当たりません。

仮に、インターネット上のサイトを通じたクラウドサービスなどのWeb-EDIサービスを採用しても、取引先の全てが同じシステムサイトのサービスを利用するとは限りません。

つまり一口に電子インボイスといっても、その規格や種類は様々なので、インボイス制度システム対応で経理業務の効率化を図るといっても、実際は、各会計ソリューションベンダのサービス契約を複数締結せざるを得ない、というのが実情です。

こうした事態を極力避けるために、今、日本の法令や商慣習を反映した標準化・規格化が検討されています。

現在、電子インボイスが注目を集めている理由の1つは、インボイス制度に変更されることで、新たに追加される手間や業務負荷を、標準化された電子インボイスの活用によって軽減できるのではないか、という期待があるからです。

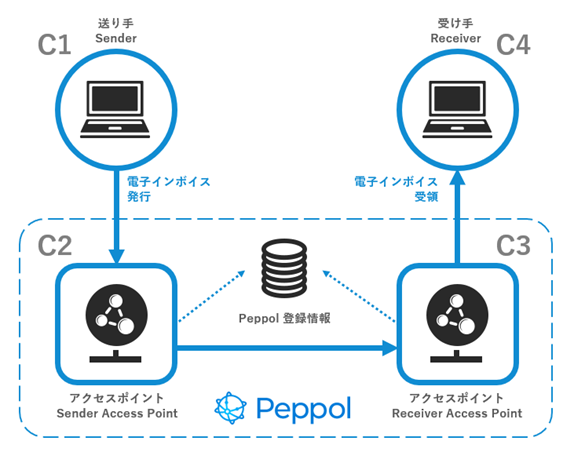

6.Peppol(ペポル)による標準化と社内システムの改修

電子インボイス推進協議会(EIPA:E-Invoice Promotion Association・エイパ)では、デジタル庁などと共に、日本の電子インボイスの標準仕様について協議しています。EIPA(エイパ)では標準規格として「Peppol(ペポル)」を選定し、現在、日本の各種法令や商慣習に対応した「日本標準仕様」を検討・策定しています。

EIPA(エイパ)が目指す方向性は、電子インボイスの仕組みを通じて、デジタルの請求書等で国内外の取引相手とオンラインで円滑に授受し、単なるペーパーレスだけではなく、経理業務のプロセスの自動化を図ることによって、請求・支払業務、入金消込などの決済に至るまでの効率化を図ることです。

こうした電子インボイスの標準化・規格化が実現されれば、取引先が異なるシステムを利用していても、請求書データの自動取り込みから始まって、確認・分類作業をはじめ、仕入税額控除の計算も自動化が期待されます。

また、電子インボイスは、国内外の受発注など商取引にも対応できるグローバルな仕様が求められています。欧州やオーストラリア、シンガポールなどはPeppolによる電子インボイスが導入されています。

ただし世界の電子インボイスは、Peppol(ペポル)だけではありません。例えば米国は、Peppolとは異なるフレームワークとアーキテクチャー*で米国での統一規格のシステム化を目指しています。

参考*The Business Payments Coalition (BPC)

そのため一口に「国内外の取引相手と円滑に授受する」と言っても、オンラインで海外の取引先と電子インボイスを授受するためには、欧州、オーストラリア、シンガポール等のPeppolや、米国等の他の電子インボイスを相互流通させる仕組み**も将来的には必要になってくるでしょう。

参考**Global Interoperability Framework (GIF)による相互運用の例

Peppolの仕様を管理しているOpenPeppol*は、ベルギーの法律に基づく非営利の国際的な組織(協会)で、公共部門と民間会員の両方で構成されています。日本もデジタル庁をはじめとする官側とEIPA(エイパ)をはじめとする民側との官民連携で、今後インボイス文書構成、ネットワーク接続、運用ルールなどを定めていく予定です。

しかし先行する電子インボイス導入各国(先ずはPeppol導入国)との互換性を確保しつつ、日本の商習慣にも対応した電子インボイスを規格化し、さらには(海外との取引先を持つ)中小事業者でも導入が容易で、それなりのコストで利用できるようにするまでには、相当な時間がかかる見込みです。

したがって、インボイス対応システム化の優先対象としては、まず足元の社内システムを見直し、取引先とやり取りの多い電子インボイスとの連携を考えることです。具体的には、販売管理システムや電子メールの取引情報を、どのように会計システムと連携・自動化させて、電子帳簿保存法に準拠した保存ができるのかを検討するところから経理業務のDX(デジタルトランスフォーメーション)が始まります。

7.インボイス制度・適格請求書発行事業者公表サイトの活用

インボイス発行事業者の氏名または名称、登録番号などは、適格請求書発行事業者公表サイトで公開されています。令和3年11月1日(月)から、登録番号による検索や、データダウンロード、Web-APIの機能がリリースされました。

下記は弊社の公表例ですが、法人番号の公表サイトとの主な違いは、登録番号には法人番号の前にTが入っていることと、登録年月日が明記されていることです。

この公表サイトの情報は、単に取引先がインボイスの発行事業者であるかどうかを確認するだけではなく、例えば、現在は免税事業者である取引先事業者が、いつインボイス発行事業者になったのかを「登録年月日」で確認することもできます。そのため、今後はWeb-API機能などによって、適格請求書発行事業者公表サイトを定期的にクローリング(情報収集)し、取引先事業者の状態を確認することも必要になってくるでしょう。

また将来的には、電子インボイスに、インボイス発行事業者の情報である電子署名(eシール)を付与することが総務省などで検討されています。ただしトラストアンカー*やeシールのサービス需要が定まらない現状では、こうした電子インボイス発行事業者の真正性を確認するサービスは、もう少し先になりそうです。(*インターネットなどで電子的な認証を行う際に使用される基点のこと)

そのため、eシールシステムの適用検討よりも、適格請求書発行事業者公表サイトと連携したインボイスの保管・管理方法を検討することが先決です。

また、インボイス制度では、金額にかかわらず全ての適格請求書を7年間保存することが義務付けられています。つまり、電子帳簿保存法に定める方法に準じて、一定の措置を講じて7年間保存するための対応システムの検討が必須となります。

こうした新たなインボイス制度システム対応への準備は、最近の国税庁の資料でも明確に広報するようになってきました。

国税庁の動画チャネルでは「請求書作成システムの改修などが必要になることもあります」とありますが、インボイス制度に伴う業務の効率化を考えれば、システム改修は必須といえるでしょう。

しかも、こうしたシステム化を含む制度対応は「お早目に検討準備いただきますようお願いします」という取引先に向けた依頼も入っています。

今回ご案内した電子インボイスに対応する多岐にわたる事前確認項目を、どうシステム対応していくのか、こうしたシステム化への検討準備は、確かに早めに準備する必要があります。

電子インボイスに対応するための事前確認項目は多岐にわたるため、どうシステム対応していくのか、できるだけ早めにシステム化の検討準備をするとよいでしょう。

弊社は、Peppolアクセスポイントにおけるテストも完了しています*。

Peppolを用いた電子取引は、Peppolアクセスポイントを介して、Peppol eDelivery Networkに接続し、注文や請求書などのビジネスドキュメントを処理、送受信が可能になります。ファーストアカウンティングは、すでにアクセスプロバイダーに必要とされるPeppolアクセスポイントにおけるテストを完了しています。

参考*日本標準仕様の電子インボイスを見据え、Peppolに対応したサービス準備へ

この他にも、経理業務に特化した弊社の各ソリューションは、今回のインボイス対応の検討準備にも充分寄与できるものと確信しています。どうぞお気軽にお声掛けください。