電子インボイスを含むインボイス制度への対応

電子インボイス推進協議会の発足と標準仕様の策定

2023年(令和5年)10月1日から導入されるインボイス制度を控え、今、電子インボイス(Electronic Invoicing)への注目が集まっています。

インボイス制度の導入によって、現状の納品書や請求書とは何が変わるのか、軽減税率や仕入税額控除のへ対応は、電子インボイスになるとどう変わるのか、こうしたインボイス制度の変更内容とインボイス制度実施後の電子インボイスの活用などについては、まだまだ理解しづらい点も多いと思います。

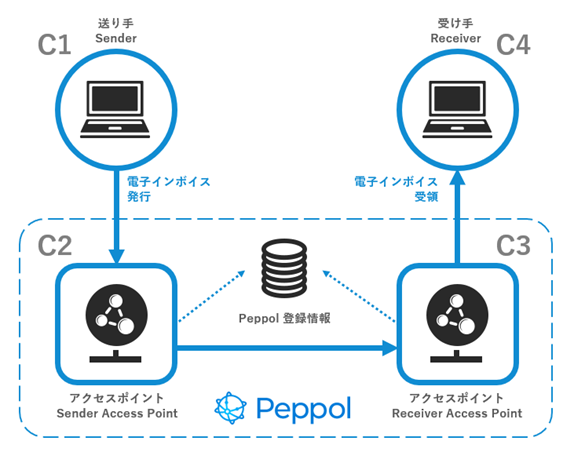

更には電子インボイスの標準化を進めるための電子インボイス推進協議会[EIPA(エイパ)]も2020年7月29日に発足[※注1]しました。電子インボイス推進協議会の発足目的は「電子インボイスの標準仕様を策定・実証し、普及促進させること」であり、この「電子インボイスの標準仕様」とは「国際規格Peppol(ペポル)に準拠した日本標準仕様」であることが2020年12月14日に公表[※注2]されました。

*注1:電子インボイス推進協議会202年7月29日プレスリリース|「電子インボイス推進協議会」 を 10 社共同で発足。商取引全体のデジタル化と生産性向上への貢献を目指す

*注2:電子インボイス推進協議会2020年7月29日プレスリリース|電子インボイスの普及に向けて、国際規格「Peppol(ペポル)」に準拠した「日本標準仕様」策定を決定

この電子インボイスの標準仕様は、国際規格Peppol(ペポル)に準拠しつつ、日本の利用環境に適合させるための日本標準仕様を策定していくこととなります。ただし現状は策定中の段階なので、日本で利用するための日本版Peppol(ペポル)がどのように利用できるのかは、まだ分かりません。

一方でインボイス制度(適格請求書等保存方式)は、2023年(令和5年)10月1日から導入されることは決定済です。そのため仮に国際規格Peppol(ペポル)による日本版Peppol(ペポル)が策定されなくても、「紙(書面)のインボイス」や「Peppol(ペポル)以外の電子インボイス」は、確実に利用されていくことになります。

そこで今回は、インボイス制度における電子インボイス(Electronic Invoicing)に焦点を当てて記載します。

インボイス制度における変更点

インボイス制度は、「売り手が買い手に対して、適用税率や消費税額等を正確に伝える」ための法制度です。商品の仕入れや販売をする際の請求書や納品書の記載方法、発行や保存に関するルールが規定されています。もちろん現行の「区分記載請求書等保存方式」においても、こうしたルールは規定されていますが、インボイス制度が導入されると下表の(1)~(6)が現行とは異なってきます。詳細は表内の国税庁のインボイス制度に関するQ&Aの各リンク先をご確認ください。

| インボイス制度における変更事項(現行:区分記載請求書等保存方式⇒適格請求書等保存方式への変更点) | 詳細確認先(国税庁: インボイス制度に関するQ&A目次一覧) |

|---|---|

| (1) 請求書等への記載事項が変わります。 | 問38:適格簡易請求書の記載事項 参照URL |

| (2) 登録事業者のみが適格請求書を交付することが可能になります。 | 問2:登録の手続 参照URL |

| (3)登録事業者は適格請求書を交付する義務が生じます。 | 問1:適格請求書等保存方式の概要 |

| 2 適格請求書の交付義務等 参照URL |

|

| (4)仕入税額控除を受けるには、適格請求書等の保存が必要になります。 | 問1:適格請求書等保存方式の概要 |

| 3 仕入税額控除の要件 参照URL |

|

| (5)税額計算方法が異なります。 | 問76:適格請求書等保存方式の下での税額計算の概要 参照URL |

| (6)登録事業者になるには申請が必要になります。 | 問2:登録の手続 参照URL |

このようにインボイス制度が変更される背景としては、2019年10月に施行された消費税増税に伴う軽減税率の導入が大きな要因となっています。8%の軽減税率と10%の標準税率という複数の消費税率の導入により商品の仕入れや販売時の税額計算が複雑になりました。

これに対応するために現行の区分記載請求書等保存方式で、複数の消費税率と消費税額等を正確に伝えることを先ずは4年間(2019年10月1日~2023年9月30日)実践し、2023年10月1日からはインボイス制度(適格請求書等保存方式)として、義務化を伴って取引の透明性を一層確保していく、という取り組みステップになっています。

このインボイス制度への大きな変更点の1つは、インボイス制度の対象が課税売上1000万円超の課税事業者に限られることです。免税事業者は対象外となります。また売上税額から仕入税額を差し引いくことを仕入税額控除と言いますが、この仕入税額控除の適用を受けるためには、インボイスを発行・保存しておくことが仕入税額控除を受けるための要件となります。

なお免税事業者はインボイスを発行することができませんが、免税事業者でも課税事業者として登録・納税することで、インボイスの発行と仕入税額控除を受けることが出来るようになります。

インボイス制度開始後のインボイスの種類

インボイス制度が開始された後、経理業務で使用するインボイス(適格請求書)の種類は、大別すると下記の3種類となります。

- Peppol(ペポル)以外の電子インボイス

- Peppol(ペポル)による電子インボイス

- 紙(書面)のインボイス

1.Peppol(ペポル)以外の電子インボイス

電子インボイス推進協議会[EIPA(エイパ)]が、Peppol(ペポル)による国際標準に準拠した日本版電子インボイスの策定を進めているのだから、Peppol(ペポル)以外の電子インボイスは無くなるのではないか、と思う方がいるかもしれません。

しかし現行においても既に、取引先との請求書のやり取りを電子データで実施する「電子取引」は、電子帳簿保存法で認められています。

電子帳簿保存法で規定されている「電子取引」とは、取引情報の授受を電磁的方式により行う取引を示します。この取引情報とは、取引に関して受領し、又は交付する請求書、注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項のことで、以下の取引形態が認められています。

a.いわゆるEDI取引

b.インターネット等による取引

c.電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

d.インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

そのため現在利用中の業界EDIによる請求データの受領などは、インボイス制度になっても当然継続して利用され、そうした請求データがインボイス要件[注3]を満たしていれば、そのまま「Peppol(ペポル)以外の電子インボイス」となります。

*注3:ファーストアカウンティング社 インボイス制度をわかりやすく解説!インボイス制度の基礎知識

2.Peppol(ペポル)による電子インボイス

では「Peppol(ペポル)による電子インボイス」は、どういう利用形態となるのでしょうか。いくつか考えられますが、代表的な利用シーンは、現在利用中の取引形態以外のシステムからインボイスデータを扱う場合となります。

例えば、通常は既存のEDIで取引先と請求書等のやり取りをしているものの、EDIの枠外の取引先から電子インボイスを受け取る場合に、「Peppol(ペポル)による電子インボイス」を扱うことが考えられます。

その理由は、EDIの枠外の取引先である電子インボイスの固有仕様をイチからシステムに対応させるより、Peppol(ペポル)で標準化されているシステム仕様によってシステム連携を図る方が、電子インボイスの取り込み仕様を共通化できるうえに、取り込み後のシステム処理まで効率化できるからです。

また電子インボイスの規格が標準化されるメリットは、異なる請求書等のインボイスデータを効率的に取り込むことだけではありません。取り込んだ後の仕入税額控除の計算や入金消込などへの連携処理も、標準化された仕様によって効率的に実施できることが期待されます。

つまり「Peppol(ペポル)による電子インボイス」でシステム仕様が統一されていれば、取引先がそれぞれ異なるシステムを使用していても、既存のEDI以外の電子インボイスは、1つの標準仕様で、電子インボイスの入出力からデータ活用まで効率的にシステム対応を進めることが可能となります。今後、電子インボイス推進協議会[EIPA(エイパ)]で、「Peppol(ペポル)による電子インボイス」の標準仕様が策定されれば、多くの会計ソフトベンダやERPベンダは、この標準仕様に対応可能なインタフェースやゲートウェイを利用した活用機能を装備していくものと考えられます。

3. 紙(書面)のインボイス

電子インボイスが標準化されても、現実的には一気に紙のインボイスが無くなるとは考えられません。紙とハンコの商習慣は、まだまだ根強いです。紙の請求書に赤い角印が押印された請求書が届くと、受領側は経理処理を忘れにくい、というメリットは、まだまだ健在です。

以上のようにインボイス制度開始後の経理部門は、Peppol(ペポル)とPeppol(ペポル)以外の複数の電子インボイス、それに従来の紙のインボイスを処理する必要があり、少なくとも導入当初は今まで以上に繁忙になる可能性があります。

インボイス要件を1通の書類で満たすのか複数の書類で満たすのか

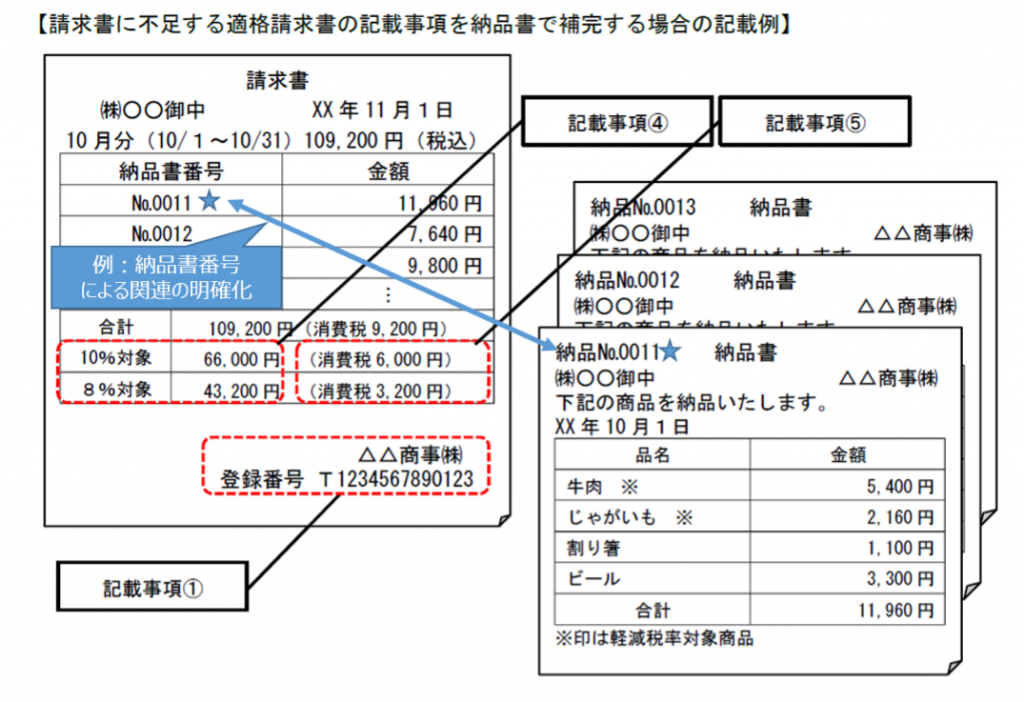

インボイス(適格請求書)とは、一定の記載事項が記載された請求書や納品書等の書類を示しますが、記載事項を満たせば、請求書なのか納品書なのかなどの書類種類を問わず、インボイス(適格請求書)となります。また月締(月次)請求書と納品書など、「相互の関連が明確な複数の書類全体で記載事項を満たせば、当該複数の書類を合わせて1つのインボイス(適格請求書)とする」ことも可能です。

実際、取引先から取引ごとに複数枚の紙の納品書が送付された後に月締請求書が別途郵送されてくることも多いと思います。このような場合、以下の①~⑥のインボイス(適格請求書)記載要件が記載されていて「相互の関連が明確」になっていれば、複数の書類で1つのインボイス(適格請求書)となります。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

- 適格請求書の交付を受ける事業者の氏名又は名称

「相互の関連が明確」にする記載事項とは、例えば複数の納品書と1通の月締請求書であれば、それらを紐づける納品書番号などが各納品書と月締請求書に明記されていることを示します。

出典:国税庁インボイス制度に関するQ&A目次一覧|問44:一定期間の取引をまとめた請求書の交付

複数の書類でインボイス要件を満たす場合の確認事項

前項の国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問44の図を良く見ると気づくことがあります。それは、納品書は消費税額の計算をしていない、ということです。消費税額の計算は、この例では月締請求書のみです。

その理由は、インボイス制度では消費税額等を算出する場合の端数処理[注4]は「1インボイスにつき税率ごとに1回」だけのためです。(新消令70の10、インボイス通達3-12)

*注4:国税庁インボイス制度に関するQ&A目次一覧|問37:適格請求書に記載する消費税額等の端数処理

端数処理を、切上げ、切捨て、四捨五入のどれにするかは任意ですが、端数処理を行えるのは、1インボイスについて1回です。そのため問44の図のように複数の納品書と1通の請求書で1つのインボイスになる場合は、月締請求書に加えて、納品書も端数処理が伴う消費税額を計算し、これを記載することは出来ません。

問44は端数が無い例ですが、端数がある問37の例も列記すると消費税額の計算例は下記のようになります。

| 10%対象商品の消費税額 | 8%対象商品の消費税額 | |

|---|---|---|

| 端数が入らない例(問44) | 66,000×10/110=6,000円 | 43,200×8/108=3,200円 |

| 端数が入る例(問37) | 60,000×10/110=5,454.545454…円 | 40,000×8/108=2,962.962962…円 |

| 端数切り捨て→5,454円 | 端数切り捨て→2,962円 |

なお1つのインボイス(適格請求書)に記載されている個々の商品(品目)ごとに消費税額を計算し、1円未満の端数処理をそれぞれの品目で行い、その合計額を消費税額として記載することは認められていません。

したがってインボイス制度実施時に電子インボイスを受領する際は、特に上記のような複数書類で1つのインボイスとなる場合について、正しくインボイス要件が満たされているかを充分に確認することが必要となります。

例えば、納品書と請求書をメールによるPDFで受信した場合、下記のどちらの場合なのかを確認し、消費税額を算出する端数処理が「1インボイスにつき税率ごとに1回」になっているのか等をチェックが求められます。

【a】インボイス(適格請求書)として必要な記載事項が全て1通の請求書で記載されている場合

【b】請求書と納品書等、インボイス(適格請求書)に必要な記載事項が複数書類で充足される場合

特に【b】の場合で、メールによるPDFの電子インボイスを受領した場合は、納品書を全て受領した月末以降に、月締請求書と受領済の納品書を見比べてインボイス要件を確認することになります。

そのため仮に「1インボイスにつき税率ごとに1回」になっていない月締請求書を受領した場合は、経理部門から見れば、ただでさえ多忙な月締め時期に、厄介な対応を抱えることに他なりません。

対応を放置すれば、仕入税額控除が出来ず消費税納税額が増えることにつながります。一方でインボイス要件を満たす対応を進めるためには取引先を指導し、再発行を依頼するなどの処置が必要となるからです。

こうした事案を回避する方策の1つは、現段階で紙の納品書や請求書を【b】の形態で受領している場合は、今から【a】の形態の請求書に変更してもらい、電子インボイス発行時のトラブル対応を回避することです。

電子インボイスの保管・管理

インボイス制度では、金額の多寡にかかわらず、すべての請求書や納品書等の適格請求書を7年間保管する必要があります。これはインボイスを発行する側にも、インボイスを受領する際にも義務付けられています。少額のレシートや領収書も仕入税額控除の対象証憑の場合は、適格簡易請求書として正しく保管することが求められます。

そのため、保管・管理しなければならない適格請求書は相当な数にのぼり、加えて、前述した(1)Peppol(ペポル)以外の電子インボイス、(2)Peppol(ペポル)による電子インボイス、(3)紙(書面)のインボイスが混在する中で、買掛金のデータとの突合や、入金消込、仕入税額控除の申請に必要な複数の書類からの照合作業などを実施することになります。

現実的には紙のインボイスも確実に存在するので、仮に紙のインボイスを受領した場合は、電子帳簿保存法のスキャナ保存制度を活用し、極力電子化を進めておかないと膨大な書類管理に対応しきれない可能性もあります。

もちろん今でも紙書類の保管・管理は実施していると思いますが、インボイス制度になった場合は、保存が義務化されることに充分な注意が必要です。

この義務化においても充分対応できるように電子帳簿保存法のスキャナ保存制度は、令和3年度の電子帳簿保存法の改正で、①事前の所轄税務署長の承認は不要とし、②定期検査などを定めた適正事務処理要件も不要となります。今まで以上に電子帳簿保存法の帳簿の電子化やスキャナ保存を進めていく環境が整ってきたと言えます。

なおこの改正は令和4年(2022年)1月1日以降に保存する国税関係書類から施行されるので、今年中にスキャナ保存制度に対応できるように準備しておくことをお勧めします。

また2021年10月1日から事業者登録番号の申請が開始されます。インボイス(適格請求書)を発行するには、税務署へ登録申請を行う必要があります。登録申請を行えるのは課税事業者のみです。事業者登録番号の申請後は、税務署による審査を通して、問題がなければ事業者登録番号が通知されることになります。

インボイス制度の導入後に仕入税額控除を受けるためには、仕入先(売り手)から適格請求書を発行してもらう必要がありますが、仕入先が免税事業者だと、適格請求書を発行することができません。そのため仕入先が免税事業者の場合は、仕入れ元事業者(買い手)の税額負担が多くなってしまいます。

ただし免税事業者から仕入れをした際の仕入税額控除は、2023年10月に全てに廃止されるわけではなく、下表のように2029年9月30日まで段階的に仕入税額控除の適用割合が廃止されていきます。

【免税事業者等からの課税仕入れに係る経過措置】

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日の3年間 | 仕入税額相当額の 80% |

| 2026年10月1日~2029年9月30日の3年間 | 仕入税額相当額の 50% |

したがって課税事業者は仕入税額控除が受けられないことを理由に、

【a】インボイス制度実施後は免税事業者との取引を止めるか、

【b】インボイス制度実施後も免税事業者との取引を継続し段階的な仕入税額控除を受け入れるか

という二択を検討することになります。

仮に恒常的な取引から免税事業者を除外する【a】の場合でも、一時的な物品購入などで免税事業者との取引が発生することは充分に想定できます。またこうした一時的な物品購入などの取引を電子インボイスで新規に開始した場合は、事業者登録番号の確認が欠かせなくなります。国税庁の事業者登録番号(登録簿)の公開サイトでインボイスに記載されている会社名と事業者登録番号などが一致していることで課税事業者であることを確認することが必要です。

国税庁(税務署)から通知される登録番号の構成は、以下のとおりです。

| 課税事業者 | 税務署から通知される事業者登録番号 |

|---|---|

| (1)法人番号を有する課税事業者の場合 | T+13桁の法人番号 |

| (2)上記以外の課税事業者(個人事業者、人格のない社団等)の場合 | T+13 桁の数字 |

経理業務の事務手続き上、注意が必要なのは(2)の場合です。T+13 桁の数字が、法人番号を有しない新規の課税事業者名を示す登録番号なのか、それとも課税事業者を騙る免税事業者なのか等を確認する必要があります。

このようにインボイス制度が開始された場合の対応としては、①紙のインボイスや複数種類の電子インボイスを受け入れ、②課税事業者か免税事業者かを確実に分類し、かつ③インボイスを発行する側も受領する側も7年間確実にインボイスを保管・管理する社内の仕組みや、RPAなども積極的に活用するシステムを整える、ことなどが考えられます。

換言すれば電子インボイスを含むインボイス制度への対応を進めていくには、今から「テレワークにも対応可能な社内制度」と「社内制度と連携したシステム化を進めていく」ことが必須となります。

「紙のインボイスも効率的に管理しつつ」、「複数の電子インボイスへの対応も一体的にリモートで管理する」、そうした仕組みを今から準備していきましょう。