電子帳簿保存法改正

1.電子帳簿保存法の変遷

電子帳簿保存法は、納税者の紙による国税関係帳簿や国税関係書類の保存負担の軽減等を図るために、電子データ(電磁的記録等)で保存することを認める法律です。1998年(平成10年)に「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」という名称で制定されましたが、現在まで以下の一覧表に示す法改正を重ねています。

電子帳簿保存法改正の変遷

| 年度 | 主な改正事項等 | 電子帳簿保存法改正の詳細 |

|---|---|---|

| 1998年 | 電子帳簿保存法:創設 「新しい時代の流れに対応し、納税者の帳簿書類の保存の負担軽減を図るために、記録段階からコンピュータ処理によっている帳簿書類については、電子データ等により保存することを認めることが必要(以下略)」 | 国税庁:制度創設等の背景 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/01.htm 左記の平成10年度の政府税制調査会の答申「平成10年度の税制改正に関する答申(平成9年12月16日)」を踏まえて創設 |

| 2005年 | スキャナ保存制度:創設 2005年にe-文書法が施行されたことに伴い、スキャナによる電磁的記録の保存が認められる。ただし ・3万円以上の領収書等の重要書類:対象外 ・電子署名の付与、カラースキャン:必要 ・書類の大きさに関する情報入力:必要 | 国税庁:電子帳簿保存法が改正されました (平成17年) https://www.nta.go.jp/publication/pamph/sonota/01.pdf |

| 2015年 | スキャナ保存制度:緩和(その1)・3万円以上の上限金額の規制:廃止 ・電子署名の付与:廃止 ・重要度の低い書類:グレースケールの読取可能 ・書類の大きさに関する情報入力:不要 追加要件 ・「適正事務処理要件」:(1)相互けんせい(2)定期的なチェック(3)再発防止策などの内部統制を適切に実施する。 | 国税庁:電子帳簿保存法におけるスキャナ保存の要件が改正されました(平成27年) https://www.nta.go.jp/publication/pamph/sonota/02.pdf |

| 2016年 | スキャナ保存制度:緩和(その2) ・原稿台と一体型に限るスキャナ要件:廃止 ・受領者等が読み取りを行う場合の手続の整備 →社外でスマホによる領収書等の読み取りが可能 ・小規模企業者の相互けんせい要件の特例 (小規模企業者への定期チェックを税理士が行う場合:相互けんせい要件は不要) | 国税庁:電子帳簿保存法におけるスキャナ保存の要件が改正されました(平成28年) https://www.nta.go.jp/publication/pamph/sonota/03_2.pdf |

| 2019年 | 税制改正による電子帳簿保存法改正(その1) ・新たに業務を開始した個人の電子帳簿保存等の承認申請書の提出期限の特例の創設 ・承認を受ける前に作成又は受領をした重要書類のスキャナ保存の可能化 ・承認申請手続の見直し ・事前相談体制の整備 | 国税庁:令和元年度税制改正による電子帳簿等保存制度の見直しの概要について https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/09.htm |

| 2020年 | 税制改正による電子帳簿保存法改正(その2) 電磁的記録の保存に関し、既存のaとbに加えて次のcとdの保存方法が認められる。 (既存の保存方式) a.データの受領後遅滞なくタイムスタンプを付与 b.改ざん防止等のための事務処理規程を作成し運用 (追加された保存方式) c.ユーザー(受領者)が自由にデータを改変できないシステム(サービス)等を利用 d.発行者側でタイムスタンプを付与 →ユーザーが自由にデータを改変できないシステム(クラウド会計・経費精算サービス等)を利用している場合には、タイムスタンプの付与は不要。 | 財務省:令和2年度税制改正(令和2年3月財務省) 5(1)電子帳簿等保存制度の見直しhttps://www.mof.go.jp/tax_policy/publication/brochure/zeisei20_pdf/zeisei20_all.pdf |

2020年の電子帳簿保存法改正においては、cの保存方式が認められたことで、請求書等の受領者側が自由にデータ(電磁的記録)を改変できないクラウドサービスなどを利用すればタイムスタンプを付与する必要なくなりました。

またdの保存方式が認められたことで、請求書等の発行者側がタイムスタンプを付与した場合、受領者側ではタイムスタンプを付与することなく電子保存ができるようになりました。

いずれの場合もタイムスタンプの付与を必須としないことから、デジタルデータ(電磁的記録)を受領した状態のままで保存することが可能になりました。この法改正により、今後は更にテレワークによる経理業務をスムーズに行うことが可能となり、バックオフィス業務の負担軽減と効率化が期待されます。

2.電子帳簿保存法の承認件数(電子帳簿保存法改正による普及結果)

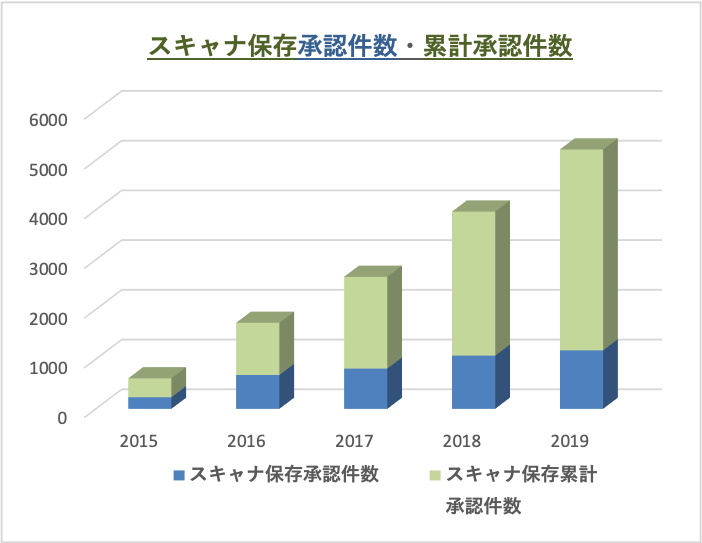

電子帳簿保存法は、法改正の一覧表で示したように、スキャナ保存制度を中心に法改正が繰り返されてきました。電子署名の付与が不要になり、スマートフォンでの撮影も認め、タイムスタンプの付与に関する運用も緩和されてきました。こうした法改正がどのように普及に結びついているのかを、グラフ化すると下図のようになります。

| 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

| スキャナ保存承認件数 | 233 | 680 | 809 | 1,069 | 1,175 |

| スキャナ保存累計承認件数 | 380 | 1,050 | 1,846 | 2,898 | 4,041 |

https://www.nta.go.jp/publication/statistics/kokuzeicho/sonota2019/pdf/20_denshichobo.pdf

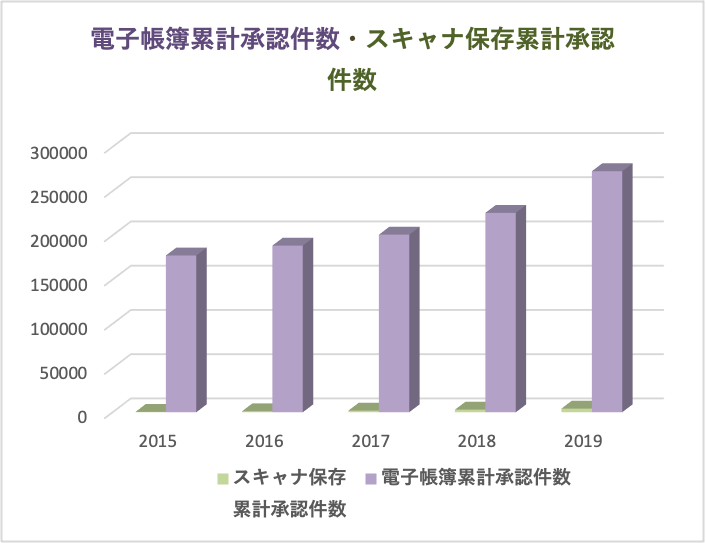

またスキャナ保存累計承認件数と電子帳簿累計承認件数の推移をグラフ化すると下図のようになります。

| 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

| スキャナ保存累計承認件数 | 380 | 1,050 | 1,846 | 2,898 | 4,041 |

| 電子帳簿累計承認件数 | 177,180 | 188,355 | 200,724 | 225,384 | 272,449 |

2つのグラフを見れば一目瞭然ですが、スキャナ保存の承認件数は、電子帳簿保存法改正の効果もあって、順調に増えてはいますが、それでも電子帳簿の承認件数に比べれば、2ケタ違いの差があります。また電子帳簿の累計承認件数は約27万社に増えていますが、こちらについても日本の全法人数(普通法人)は約270万社*なので、1ケタ違いという状況です。

*国税庁 法人税表(4)法人数の状況

なお電子帳簿保存法の申請や要件については、下記記事についても参考にしてください。

【電子帳簿保存法の申請】https://www.fastaccounting.jp/blog/20201118/2885/

【電子帳簿保存法の要件】https://www.fastaccounting.jp/blog/20201112/2803/

3. 2021年度の改正電子帳簿保存法(経団連:税制改正に関する提言から読み解く)

電子帳簿保存法は、2021年(令和3年)も改正される見込みです。1998年に創設された電子帳簿保存法は、当時の政府税制調査会の答申で「新しい時代の流れに対応し、納税者の帳簿書類の保存の負担軽減を図るため」に成立した法律です。しかし今、コロナ禍の中で再び「新しい時代の流れ」に対応する必要があるとの認識により、日本経済団体連合会(経団連)では、「令和3年度税制改正に関する提言」*で、電子帳簿保存法改正についても下記の要望を提出しています。

*令和3年度税制改正に関する提言|一般社団法人 日本経済団体連合会

電子帳簿保存法についても、抜本的な見直しが必要である。企業は現在、バックオフィスの効率化を図る観点から、あらゆる書類の作成及び授受のデジタル化を推進している。しかし、国税関係帳簿書類の保存を電子的に行う場合、検索要件をはじめ書面での保存に比べ厳格な法の要件を満たすことができず、結局、紙での保存を強いられるケースもあり、感染症下における新しい生活様式を実践する妨げの一因となっている。スキャナ保存についても、適正事務処理要件、タイムスタンプ要件など、無謬性を求められる各要件のため、社内整備等のソフト面、機器等のハード面の双方でハードルが高く、企業において導入が進んでいない。

具体的には「事業者のネックとなっている」以下の要件について、「個別修正に留まらない包括的な見直し」を要望しています。

<帳簿書類の電子化>

・検索要件

・訂正削除履歴の確保要件

・帳簿間の相互関連性確保要件

<スキャナ保存>

・適正事務処理要件(相互牽制、定期検査)

・タイムスタンプ要件

・入力期間要件

・帳簿との相互関連性確保要件

・解像度要件

次回の改正電子帳簿保存法の注目点は「定期検査」です。紙が無くならない理由の1つが、定期検査の運用にある、と考えられているからです。年1回以上の定期検査において、スキャナ保存した請求書等の電子データを紙の原本と照合することは、「結局、紙での保存を強いるケース」に繋がるからです。

こうした定期検査の運用は、多くの人手が必要になっています。加えて現状のコロナ禍では益々対応が困難になってきている、という認識です。

現時点では確定的なことは言えませんが、こうした定期検査の在り方を含む電子帳簿保存法の改正案が、2021年の通常国会で提出されれば、早ければ2022年1月には施行される可能性があります。

但し2020年11月8日の日本経済新聞の記事*によれば、こうした「要件の緩和で領収書データの改ざんなどが増えるリスクはある。歯止めをかけるため、不正があった場合に企業に課す重加算税を通常よりも重くする案を検討する。」という方向性も示されているので、歯止めとなる罰則も制定される可能性があると考えられます。

*日経2020/11/8:紙の領収書 廃棄容易に 財務省、電子保存の手続き見直し

日本の申告納税制度という枠組みの中では、国税関係帳簿書類の備付けと保存は、申告書等の真正性を証明するための基礎となるものです。その中で電子帳簿保存法は、帳簿や書類の電子保存に関する真正性や可視性を確保しつつ、どう電子化を普及させていくか、という観点で法改正が繰り返されてきました。そのため申告納税制度の根幹に関わる国税関係帳簿書類の保存、特に取引に関する証憑類の原始記録が損なわれるような不正があれば、それは税務調査を阻害することにも繋がるため「企業に課す重加算税を通常よりも重くする案」も検討せざるを得ない、ということになります。

4. Digital (DX) or Die

今回は電子帳簿保存法改正の内容と今後の方向性を見ていきましたが、国税庁の統計を見ると分かるように、電子帳簿保存法を適用している会社は、会社数全体から見るとまだまだ少ないという現実があります。とりわけ紙による請求書や領収書が無くならない中でもスキャナ保存の申請が少ないのは、「結局、紙での保存を強いられるケース」もあるので、スキャナ保存の申請効果も限定的になる、と考えているからだと思います。

しかしDigital(DX) or Dieという言葉を取り上げるまでもなく、感染症下で新しい生活様式を実践する今は、「スキャナ保存の申請をするかどうかに関わらず」多くの企業がペーパーレス化を既に加速しています。特に紙を扱う経理業務などは、躊躇なくデジタル化していかないとコストだけが膨らむことに繋がるので、文字通り生き残っていくことが難しくなってきた、と言えます。デジタル化への取り組みは待ったなしです。先ずは紙の運用を無くすペーパーレス経理の取り組みを始めてみませんか。