電子帳簿保存法の申請

1.電子帳簿保存法の申請までの流れ

インボイス制度が2023年の10月から開始されることに伴って、そろそろ電子帳簿保存法に対応し、ペーパーレス経理を進めていきたい、と考えている方も増えてきています。

電子帳簿保存法の適用を申請するには、「税務署への申請前に準備・検討しておく」こともあります。そうした準備作業を含めて申請までの考慮事項や流れを、順にみていきましょう。

2.帳簿、書類、スキャナの3種類の申請書類

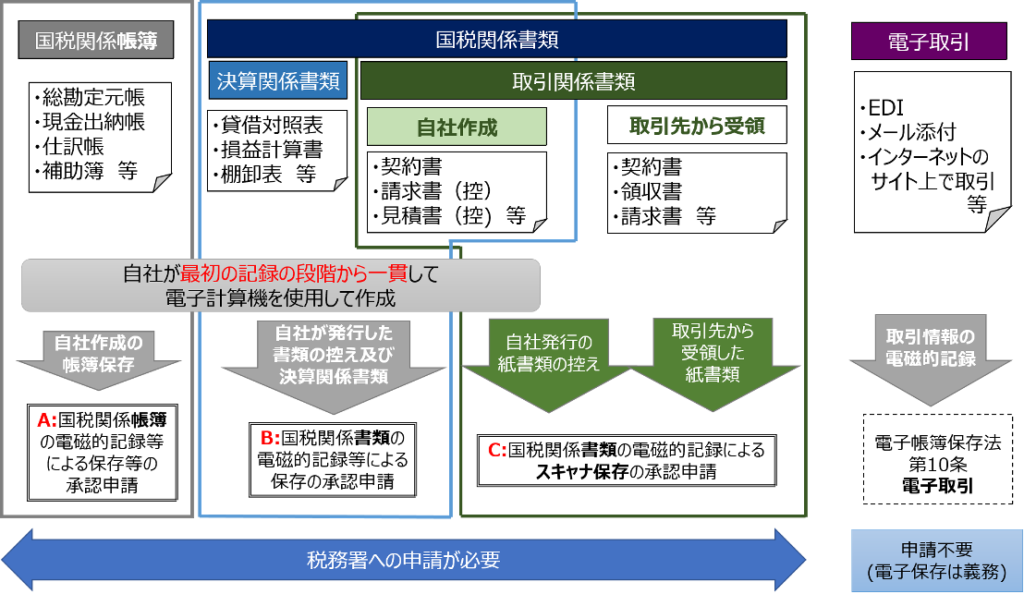

電子帳簿保存法の適用を申請する場合は、下図で示すように電子化対象の帳簿や書類ごとに3つの申請対象(A,B,C)に分かれます。

A:国税関係帳簿の電磁的記録等による保存等の承認申請、国税関係書類、決算関係書類、貸借対照表、損益計算書、棚卸表 等、自社が発行した書類の控え及び決算関係書類

B:国税関係書類の電磁的記録等による保存の承認申請、取引関係書類、自社作成、契約書、請求書(控)、見積書(控) 等、自社発行の紙書類の控え

C:国税関係書類の電磁的記録によるスキャナ保存の承認申請、自社が最初の記録の段階から一貫して電子計算機を使用して作成、取引先から受領、契約書、領収書、請求書 等、取引先から受領した紙書類、電子取引、EDI、メール添付、インターネットのサイト上で取引等、取引情報の電磁的記録、電子帳簿保存法第10条電子取引、申請不要、電子保存は義務、税務署への申請が必要

A:帳簿の電磁的保存による承認申請

自社(自己)が最初の記録の段階から一貫して電子計算機を使用して作成した帳簿(総勘定元帳、現金出納帳、仕訳帳、補助簿など)を電子保存するための申請です。帳簿は全帳簿を申請対象とする必要はありません。そのため例えば、総勘定元帳と仕訳帳を電子保存の対象帳簿に指定して申請するなど、一部の帳簿のみを電子保存することも認められます。この場合、電子保存の対象帳簿以外の現金出納帳などは、紙で保存することになります。

(1) 帳簿の申請フォーマット等(承認申請書、記載例、JIIMA認証情報リスト・電子帳簿ソフト等)

手続名:国税関係帳簿の電磁的記録等による保存等の承認申請

「国税関係帳簿の電磁的記録等による保存等の承認申請」について国税庁HPでの案内はこちら

(2) 申請する帳簿と利用システムの確認

帳簿の承認申請書を見ると、先ずは下記の記載例のように「どの帳簿を電子保存の対象として承認を受けようとするのか」を明確にする必要があることが分かります。この際に留意すべきことは、帳簿の場合は、対象の帳簿データが「会計システム等のデータベースで保存されていく」ことが多いので、利用中の会計システム等を最低でも7年間以上利用することが現実的かどうかを、申請前に見極めることが重要な留意点となります。

特に帳簿のデータベースは、他のシステムとも連携していることが多いので、「システム間の相互の関連性をどう確保し続けられるのか」ということも事前に検討しておく必要があります。

| 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第4条第1項の承認を受けたいので、同法第6条第1項の規定により申請します。 |

|||

|---|---|---|---|

| 1 承認を受けようとする国税関係帳簿の種類、備付けを開始する日及び保存場所等 | |||

| 帳簿の種類 | 備付け開始日 | 納税地等及び保存場所 | |

| 根拠税法 | 名称等 | (異なる場合は二段書きで記載) | |

| 法人税法 | 総勘定元帳 | RY年MM月DD日 | 東京都XX区・・ |

| 消費税法 | |||

(中略)

| 2 承認を受けようとする国税関係帳簿の作成・保存に使用する電子計算機の概要 | ||||

|---|---|---|---|---|

| 区 分 | メーカー名 | 機種名 | 台数 | 設置場所 |

| パソコン・プリンタ・サーバー・その他( ) | XX会計(株) | XX22-1 | N 台 | 東京都XX区・・ |

(中略)

| 3 承認を受けようとする国税関係帳簿の作成・保存に使用するプログラム(ソフトウェア)の概要 | ||||

|---|---|---|---|---|

| 区 分 (プログラムの内容) | ① 市販プログラム | ② 市販プログラム以外 | ①の場合はメーカー住所 | |

| メーカー名 | 商品名等 | 所有者名等 | ②の場合は所有者名住所 | |

| XX会計Ver22 | XX会計(株) | スピードXX | 東京都〇×区・・ | |

(以下略)

なおJIIMAの認定を受けているプログラムを利用する場合は、上記の項番2,3の記載内容が下記のように一部簡略化された申請用紙*で記入します。

| 2.JIIMAにより認証された国税関係帳簿の作成・保存に使用するプログラム(ソフトウェア)の概要 | |

|---|---|

| 認証番号 | |

| プログラム (ソフトウェア名称) | |

| バージョン | |

| メーカー名 | |

*国税関係帳簿の電磁的記録による保存等の承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)

(3) 帳簿の作成・保存システムの機能確認

更に帳簿のデータ保存においては、下記の記載例のように原則として利用する会計システム等が、「訂正又は削除の履歴が自動的に記録されるシステムを使用する」のか、「訂正又は削除ができないシステムを利用し修正時は反対仕訳を行うシステム」かの選択が必要です。また追加入力データの確認方法や帳簿間の関連性の確認方法についても、伝票番号等の特定情報を自動付加する機能なのか等を選択する必要があります。

| 7 財務省令に定める要件を満たすためにとろうとする措置 | |

|---|---|

| (1)訂正又は削除の事実及び内容の確認に関する措置(第3条第1項第1号イ関係) | |

| ☑ データを直接に訂正し又は削除することができるが、その事実及び内容が自動的に記録されるシステムを使用する。 | |

| □ データを直接に訂正し又は削除することができないシステムを使用し、訂正又は削除は、いわゆる反 | |

| 対仕訳(当初データの特定に必要な情報を付加)を入力することにより行う。 | |

| □ 上記以外の方法による。 | |

| [ ___________________ ] | |

| ※ 該当する場合のみ記載してください。 | |

| ただし、入力日から〔 7 〕日間に限っては、訂正又は削除の事実及び内容を残さない(内部規程等でこの旨を定める)。 | |

| (2)追加入力した事実の確認に関する措置(第3条第1項第1号ロ関係) | 規程等でこの旨を定める)。 |

| □ 入力データに入力年月日の情報を自動的に付加する(付加した情報を訂正し又は削除することができない)システムを使用する。 | ない)システムを使用する。 |

| ☑ 入力データに個々のデータを特定することができる情報〔□一連番号、☑伝票番号、□その他( )〕を自動的に付加する(付加した情報を訂正し又は削除することができない)システムを使用する。 | |

| □ 上記以外の方法による。 | |

| [ ___________________ ] | |

| (3) 国税関係帳簿間の記録事項の関連性の確認に関する措置(第3条第1項第2号関係) | |

| ☑ 〔□一連番号、☑伝票番号、□その他( )〕により国税関係帳簿間の関連性を確認することができる。 | |

| □ 上記以外の方法による。 | |

| [ ___________________ ] | |

B:書類の電磁的保存による承認申請

自社(自己)が最初の記録の段階から一貫して電子計算機を使用して作成した決算関係書類(貸借対照表、損益計算書など)や、自社(自己)が取引先に対して交付する取引関係書類(契約書、請求書、見積書等)の控えを電子保存するための申請です。自社(自己)で発行した取引関係書類の電子保存なので、自社発行の請求書は承認の対象となりますが、取引先から受け取った請求書等はこの申請承認の対象外です。

(1) 書類の申請フォーマット等(承認申請書、記載例等)

手続名:国税関係書類の電磁的記録等による保存の承認申請

申請はこちら

(2) 申請する書類と利用システムの確認

書類の承認申請書も帳簿の承認申請書と同様に、「どの書類を電子保存の対象として承認を受けようとするのか」を明確にし、帳簿と密接にデータ連携する書類データの生成保存機能が、最低でも7年間以上利用するシステムなのかを申請前に見極める必要があります。

| 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第4条第2項の承認を受けたいので、同法第6条第2項の規定により申請します。 |

|||

|---|---|---|---|

| 1 承認を受けようとする国税関係書類の種類、書類の保存に代える日及び保存場所等 | |||

| 書類の種類 | 書類の保存に代える日 | 納税地等及び保存場所 (異なる場合は二段書きで記載) |

|

| 根拠税法 | 名称等 | ||

| 法人税法 | 請求書(控) | RY年MM月DD日 | 東京都XX区・・ |

| 消費税法 | |||

(中略)

| 2 承認を受けようとする国税関係帳簿の作成・保存に使用する電子計算機の概要 | ||||

|---|---|---|---|---|

| 区 分 | メーカー名 | 機種名 | 台数 | 設置場所 |

| パソコン・プリンタ・サーバー・その他( ) | XX会計(株) | XX22-1 | N 台 | 東京都XX区・・ |

(中略)

| 3 承認を受けようとする国税関係帳簿の作成・保存に使用するプログラム(ソフトウェア)の概要 | ||||

|---|---|---|---|---|

| 区 分 (プログラムの内容) | ① 市販プログラム | ② 市販プログラム以外 | ①の場合はメーカー住所 | |

| メーカー名 | 商品名等 | 所有者名等 | ②の場合は所有者名住所 | |

| XX会計Ver22 | XX会計(株) | スピードXX | 東京都〇×区・・ | |

(以下略)

C: 書類のスキャナ保存による承認申請

取引先から受け取った契約書、請求書、領収書などの紙の取引関係書類は、一定の要件(解像度や色調)を満たしていれば、スキャナ、スマートフォン、デジカメで撮影した画像データを、紙の代わりに保存することができます。スマートフォンやデジカメで撮影することも可能となりましたが、承認申請を行う際は、下記のようにメーカー名や機種名も記載する必要があります。そのため持ち歩き可能なスマートフォンやデジカメの場合、落下等に伴う買換えによる再申請*の可能性や、撮影の都度、紙とカメラとの距離を調整し、鮮明な状態であることを確認する手間を考慮すると、先ずはスキャナでの申請が無難だと言えます。

*申請内容の変更する場合は事前に「国税関係帳簿書類の電磁的記録等による保存等の変更の届出」が必要。

(1) 書類の申請フォーマット等(承認申請書、記載例等)

手続名:国税関係書類の電磁的記録によるスキャナ保存の承認申請

申請はこちら

(2) 申請する書類と利用システムの確認

| 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第4条第3項の承認を受けたいので、同法第6条第2項の規定により申請します。 |

||||||

|---|---|---|---|---|---|---|

| 1 承認を受けようとする国税関係書類の種類、書類の保存に代える日及び保存場所等 | ||||||

| 書類の種類 | 書類の保存に | 納税地等及び保存場所 | 書類 | 関連帳簿 | ||

| 根拠税法 | 名称等 | ファイル 形式 | 代える日 | (異なる場合は二段書きで記載) | 区分 | |

| 法人税法 消費税法 | 請求書 | RY年MM月DD日 | 東京都XX区・・ | ☑ 重要 | 買掛金元帳 | |

| □ 一般 | 未払金元帳 | |||||

(中略)

| 2 承認を受けようとする国税関係書類に記載されている事項を電磁的記録に記録する装置の概要 | ||||

|---|---|---|---|---|

| 区 分 | メーカー名 | 機種名 | 台数 | 設置場所 |

| (委託運用の場合は、委託先の名称及び住所) | ||||

| スキャナ・スマートフォン・デジカメ・その他( ) | XX(株) | XX-a | N 台 | [委託先] 〇×(株) |

| 神奈川県横浜市XX-X | ||||

(中略)

| 3 承認を受けようとする国税関係書類の作成・保存に使用するプログラム(ソフトウェア)の概要 | ||||

|---|---|---|---|---|

| 区 分 (プログラムの内容) | ①市販プログラム | ②市販プログラム以外 | ①の場合はメーカー住所 | |

| メーカー名 | 商品名等 | 所有者名等 | ②の場合は所有者名住所 | |

| 自己開発・委託開発・市販 | □□(株) | 〇×システム | 東京都〇×区・・ | |

(以下略)

(3) タイムスタンプ

スキャナ保存を行うには、タイムスタンプを付与するシステム機能を導入しなければなりません。承認申請書には、一般財団法人日本データ通信協会のタイムビジネス信頼・安心認定制度時刻認証業務の認定タイムスタンプ局が発行するタイムスタンプであることが求められ、利用する事業者名の記入が必要になります。

(3)-1 タイムスタンプの付与に関する措置(第3条第5項第2号ロ関係)

☑ 国税関係書類をスキャナで読み取る際にタイムスタンプを付す。

☑ 一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプである。(事業者の名称: ▽▽㈱ )

(4) 適正事務処理規程

スキャナ保存は、現状の経理業務と少なからず処理の流れが変わることを踏まえて、ミスや不正が起きないような「相互牽制体制」の整備や、「定期的な検査」の実施、更にはミスや不正が発生した場合の「再発防止策」への対応が求められます。また重要書類をタイムスタンプ付きでスキャナ保存するまでの一連の事務処理には、入力の事務を行う者とそれ以外の検査等を行う者の二人以上の体制で実施しなくてはなりません。そのため社内の実施体制を整備し、それが長期間運用できる内部統制システムを構築する必要があります。

(7)-1 各事務の適正な実施の確保に関する措置(第3条第5項第4号関係)

次の事項に関する規程を定めるとともに、これに基づき各事務を処理している。

☑ 相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい)(※)

☑ 各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的なチェック)

☑ 各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の

検討を行う体制(再発防止)

※ 小規模企業者の特例を適用する場合は、記載不要です。

3.承認申請書の期限

国税関係帳簿、国税関係書類をデータ保存またはスキャナ保存するには、所轄の税務署長に事前承認が必要になります。承認申請書は、電子保存する日の三か月前に提出しなければなりません。書類の場合は、課税期間の途中からでも申請が可能ですが、帳簿の場合は、電子保存を最初に実施する日は、課税期間の初日になるので、計画的に検討することが求められます。

またいずれの承認申請書であっても、申請書の内容が承認可能かを判断するための添付書類の作成が必要です。

この添付書類の内容に疑義があると、審査担当者からの問い合わせや追加資料の提出が求められます。課税期間の初日に全て電子化に切り替えたい場合などは、書類不備で1年後とならないように入念な準備が必要となります。

4.2021年度税制改正による緩和(令和3年度 税制改正に関する提言)

以上のように各承認申請を実施しようとすると、実際には長期的な運用の視点にたって相応の準備や体制が必要になることが分かると思います。特に今でも紙の発行や受領が多い請求書や領収書をスキャナ保存しようとすると、適正事務処理要件に沿って、スキャナ保存後も社内規程に沿った定期検査が必要です。この定期検査は、紙の原本とスキャナ画像の合致を確認することにも繋がるため、実質、紙の原本を廃棄しづらい状況になっています。コロナ禍の中、こうした状況ではテレワーク経理の妨げにもなる、ということで、日本経済団体連合会(経団連)では、「令和3年度税制改正に関する提言」*で下記要望を提出しています。(太字は筆者)

*令和3年度税制改正に関する提言はこちら

電子帳簿保存法についても、抜本的な見直しが必要である。企業は現在、バックオフィスの効率化を図る観点から、あらゆる書類の作成及び授受のデジタル化を推進している。しかし、国税関係帳簿書類の保存を電子的に行う場合、検索要件をはじめ書面での保存に比べ厳格な法の要件を満たすことができず、結局、紙での保存を強いられるケースもあり、感染症下における新しい生活様式を実践する妨げの一因となっている。スキャナ保存についても、適正事務処理要件、タイムスタンプ要件など、無謬性を求められる各要件のため、社内整備等のソフト面、機器等のハード面の双方でハードルが高く、企業において導入が進んでいない。

引用元:令和3年度税制改正に関する提言はこちら

具体的には「事業者のネックとなっている」以下の要件について、「感染症下におけるテレワーク等の推進にも資する」ことから「個別修正に留まらない包括的な見直し」を要望しています。

<帳簿書類の電子化>

検索要件、訂正削除履歴の確保要件、帳簿間の相互関連性確保要件

<スキャナ保存>

適正事務処理要件(相互牽制、定期検査)、タイムスタンプ要件、入力期間要件、帳簿との相互関連性確保要件、解像度要件

但し2020年11月8日の日本経済新聞の記事*によれば、こうした「要件の緩和で領収書データの改ざんなどが増えるリスクはある。歯止めをかけるため、不正があった場合に企業に課す重加算税を通常よりも重くする案を検討する。」という方向性も示されています。

参考:日経2020/11/8:紙の領収書 廃棄容易に 財務省、電子保存の手続き見直し

5.要件が緩和されても留意すべきこと

電子帳簿保存法の申請は、スキャナ保存を中心に更に適用要件が緩和される見込みですが、それでも適用前に充分検討すべきことは、端的に言えば「申請に沿った運用が長期間継続できるか」ということに尽きます。

今後、仮に電子帳簿保存法の適用要件が大幅に緩和されても、適正な事務処理が長期間にわたって実施できなければ、その効果は享受できません。どのような事務処理手順にすれば、自社で電子帳簿保存法に沿った運用が、長期間、ミスや不正等を抑止しつつ実施可能になるのか、税務署への申請前に、先ずは仮運用を行うと課題も見えてくるのではないでしょうか。仮運用を行うには、具体的なソリューションを自社に適用しつつ検討することがお勧めです。