「Peppolは普及するのか? ~推進派と慎重派が抱えるジレンマと展望~

はじめに:Peppolを巡る二つの立場

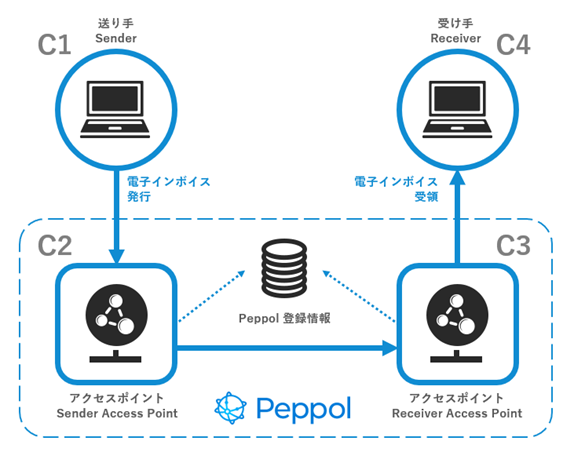

電子インボイスの標準規格として、ここ数年で急速に注目を集めている「Peppol(ペポル)」。2023年から開始されたインボイス制度と併せて、国のデジタル庁がPeppolを日本標準として採用したこともあり、大企業の財務・経理部門では導入検討が活発化しています。一方で、社内には「Peppolは本当に必要なのか?」という疑問を抱く慎重派も少なくありません。

推進派:

政府関係者や大手企業のDX担当者など、Peppolのネットワーク効果や業務効率化を強く期待する層。

慎重派:

法的義務がない以上、導入コスト・運用コストに見合うリターンが得られるか不透明だと懸念する層。

本記事では、推進派と慎重派が抱えるジレンマを整理し、インボイス制度下でもPeppolが普及する/しない要因を俯瞰します。さらに、海外事例や日本国内での動向を踏まえつつ、中長期的な普及シナリオを考察します。果たして「Peppolは普及しないと単なる期待値倒れに終わるのか? それともDX時代の潮流に乗り、中長期的に定着するのか?」

推進派: 必要性とメリット

Peppol推進派が最も強調するのは、「業務効率化」と「標準化によるネットワーク効果」の二つです。以下、主なメリットを整理します。

請求書処理のDX・省力化

Peppol対応により、受領側が従来行っていた紙/PDFのOCR入力や手作業が激減します。特に請求書データをPeppol形式で取得できれば、基幹ERP(SAP、Oracle、その他会計システム)と連携して仕訳・入金消込まで自動化可能です。経理担当者の作業負荷が軽減することで、人為ミスも削減でき、生産性向上が見込まれます。

バックオフィスの業務効率化

複数の請求書フォーマットを統一することで、システム間でのデータ変換コストが不要になります。Peppolに対応した各種ソリューション(ERP連携/OCRツール/BPO連携など)を組み合わせれば、「受領→検証→仕訳→支払承認」という従来10ステップ程度のフローを6ステップ程度に圧縮可能です。

人為ミス削減と生産性向上

従来、手作業で行っていた入力・チェックフローにおいて、ヒューマンエラー発生リスクが一定程度ありました。Peppolフォーマットなら、Line Itemsや税区分、支払条件などの項目が構造化されたXML形式で届くため、データ精度が飛躍的に向上します。

ある大手企業の事例では、Peppol導入により経理処理時間が年間20%削減され、かつ未払計上ミスが50%減少したとの報告もあります。

海外取引も見据えた標準化

Peppolは欧州・アジア太平洋を中心に40ヵ国以上で標準採用が進んでおり、特に公共調達では法律での強制が加わっています。これからグローバル展開を加速させる企業にとって、欧州子会社やアジア拠点との請求書フォーマットを統一できるのは大きなメリットです。

日本国内でもデジタル庁が「標準規格としてPeppolを採用」した背景には、政府のDX戦略の一環として、国際標準への追随と国内企業の競争力強化を目指す思惑があります。

慎重派: 普及しない理由

Peppol導入に二の足を踏む企業・担当者からは、以下のような懸念が聞かれます。特に「法的強制力がない限り、取引先の対応が進まないのでは?」という意見が大きく響いています。

法的義務がなく対応が後回しになる

インボイス制度への対応は義務化されましたが、Peppol自体は現時点で法令上の強制力はありません。そのため、経理部門が「まずはインボイス制度への対応を最優先にしよう」と考え、Peppol導入は後回しになっているケースが多いのが実態です。

対応コストに見合う効果が不透明

システム側ではPeppol対応のために追加費用やカスタマイズ、AP提供会社への利用料支払いが必要です。大企業であっても「システム投資額に対して、どれだけ早期にROI(投資対効果)が得られるかわからない」という声があります。特に中堅企業や取引先数が少ない企業の場合、コストをかけてまで導入する意義が薄いとの見方もあり「まず様子見」とする傾向があります。

取引先が対応しないと電子インボイス交換が成立しない

自社側がPeppolへ対応しても、主要取引先が「紙やPDFでも十分」と考えていると、Peppolで請求書交換できる取引先は限られます。東証一部上場の大手製造業を対象に行われた2024年時点の調査では、「Peppolを用いた商取引に対応しない予定の企業が7割」という結果が出ており、取引先の動向に依存しすぎるリスクが浮き彫りになっています。

既存EDI、メール、OCRと並行して運用せざるを得ない

既存のEDI(電子データ交換)を長年活用している企業ほど、Peppolを入れれば既存EDIが不要になるわけではないため、移行中はシステム運用が煩雑化します。特に紙・PDF→OCR→基幹ERPというフローがしっかり整備されている場合、Peppol対応まで手が回らず、移行リスクのほうが高いという声もあります。

法規制と普及の関係:

諸外国の事例

「法律での強制がなければ普及しない」という慎重派の懸念は、海外の事例を参照すればある程度裏付けられます。以下、主なケースを見てみましょう。

欧州の公共調達における強制力

EU指令(2014/55/EU)により、すべての公共調達契約書類において電子インボイス標準を採用することが義務化されました。各加盟国はこの指令を国内法に翻訳し、自国の行政機関・地方自治体との取引で電子インボイスを求めるようになっています。結果、オランダ、イタリア、スペインをはじめとする国々では、国を挙げてPeppolネットワークを利用する取り組みが加速し、公共・民間問わず普及が進むという好循環が生まれています。

シンガポールの政府主導の推進策

シンガポールでは政府がPeppolを国家的なe-Invoice標準として採択し、2020年には民間企業との間でもPeppol対応が義務化されました。特に中小企業向けに導入支援・補助金を提供し、Peppol対応ソリューションの利用コストを大幅に引き下げることで、企業規模を問わず導入を促進しています。

オーストラリアのBCS連携

オーストラリア政府は、2021年からPeppolを公共調達に導入。さらに、主要民間企業に対しても「2023年末までにPeppol対応を義務付ける」と発表しました。これによりサプライチェーン全体がPeppolネットワークに参加し、電子インボイスによる受発注が一般化。結果として、経理工数の削減とキャッシュフローのスピードアップが実現されました。

米国・中国の非採用状況

米国では、電子インボイスの標準が州や業界ごとに分散しており、連邦レベルでのPeppol採用事例はほとんどありません。

中国は独自電子請求プラットフォームが政府主導で整備されており、Peppol互換性は限定的です。したがって、グローバル標準としてのPeppolが米中市場で広がる見込みは現状では乏しく、「真の国際標準」と呼べるかは疑問が残る状況です。

「日本も法的強制力なしでは民間企業全体にPeppolが浸透しにくい」という慎重派の主張には一定の根拠があります。ただし、政府や大手企業がリーダーシップを発揮し、インセンティブや補助金を併用すれば、数年スパンで状況は大きく変わる可能性があると言えます。

普及への鍵:ネットワーク効果とインセンティブ

Peppolの普及を加速させるためには、「ネットワーク効果」が重要です。しかし、クリティカルマスに到達するまでは、自社が先行投資をするリスクが高いのも事実。そこで必要とされるのが、各種インセンティブ策です。

ネットワーク効果の働き方

Peppolネットワークは、参加企業が増えるほど請求書交換の利便性が向上する「プラットフォーム型」のモデルです。つまり、取引先が多い企業ほど恩恵を受けやすく、製造業や小売業、流通業などサプライチェーン層が厚い業界では、導入メリットが顕在化しやすい傾向があります。

しかし「まだまだPeppol参加企業が少ない」場合、自社だけが先行投資しても、初期の費用負担ばかりが目立つというデメリットもあります。

税制優遇や補助金の活用

海外では「政府補助金でPeppol対応費用の一部を負担」「税額控除対象として認定する」などの施策を用いて、企業の初期投資ハードルを下げています。日本でも、将来的に同様の施策が検討されれば、慎重派の導入意欲が一気に高まる可能性があります。

大手企業による取引先へのPeppol対応要請

日本企業でも、上場大手・グローバル企業がサプライヤーに対して「2026年までにPeppol対応を義務付ける」という動きが出始めています。業界連携団体(EIPA:Electronic Invoice Promotion Association)が主導する取り組みでは、大手企業が「取引先にPeppol対応を推奨し、非対応企業への支払い条件を見直す」といった戦略をとる例も出ています。こうした大手の動きが業界全体の潮目を変えるカギになる可能性があります。

業界横断の標準化団体の取り組み

EIPAや各種業界団体が合同で「Peppol利用促進ガイドライン」を策定し、中小企業向けの導入マニュアルを提供するといった努力が進んでいます。具体的には、「Peppolへの参加方法」「既存EDIからの移行ステップ」「ERPベンダーや会計事務所との連携事例集」などをパッケージでまとめ、中立的な立場で情報提供する取り組みです。これらの連携策を通じて「まずは使ってみよう」という企業が増えれば、ネットワーク効果が加速する好循環が期待できます。

税制優遇や補助金などのインセンティブ策がないと、「とりあえず様子見」から抜け出せないかもしれません。ネットワーク効果を享受するには、政府・大手・業界団体の取り組みも重要になります。

普及は時間の問題か

「日本の労働生産性を向上させるためには、バックオフィスのDXは不可欠です。Peppolはその核となるインフラであり、長期的には普及の可能性が極めて高いと考えています。特に海外子会社との連携を視野に入れる企業にとっては、Peppol導入はもはや選択肢ではなく、必然的な流れとなるでしょう。」

将来のグローバル標準化を見据えると、日本企業としては先行してPeppolを取り込むことに意味があると考えます。特に、日本発のJP PINT拡張仕様が海外主要ベンダーと互換性を維持できれば、国際競争力を高める一手になるでしょう。

CFOは、Peppolを単なる請求書フォーマットと捉えるのではなく、『経営基盤としてのデータ』と見なすべきです。Peppol対応することで、AI・BIツールと連携して経営分析に活かせるプラットフォームを構築できます。リアルタイムにキャッシュフローを把握し、戦略的な投資判断を行うことができます。

短期的な普及ハードルはあるものの、中長期的にはPeppolが定着するというポジティブな見通しが優勢です。AIの活用が企業の経理部門の役割を大きく変化させている現在、経理のDXの基盤となる電子請求書の取り組みには積極的に取り組むべきでしょう。

Peppol普及に向けた展望

これまでの議論を総括すると、Peppol普及には以下のポイントが鍵となります。

- 法的強制力なしでは短期的に大規模普及は難しい

- インセンティブ(税制優遇/補助金/大手企業リーダーシップ)が普及加速のカギ

- ネットワーク効果が働くまでの移行期リスクをどう最小化するかが課題

- 中長期的にはDX推進の流れに乗り、CFO層の戦略的意識改革が進めば普及基盤は整う

結論:

強制力なしでは短期的急拡大は難しいものの、政府・大手企業・業界団体が一体となってインセンティブ策を講じることで、中長期的にはPeppolが日本の経理業務インフラとして定着する可能性が高い。特に、海外子会社を持つグローバル企業においては、Peppol活用による業務効率化とデータ活用の両面メリットが無視できない。

「今からPeppol導入へ向けた検討を始めること自体が、将来の戦略経理基盤づくりの第一歩です。法制度や商習慣の変化を先取りし、自社の経理DXを進めることが、間違いなく競争優位性につながります。」

本シリーズでは次回以降、Peppol導入における具体的課題と対策を深掘りし、現場レベルのノウハウをお届けしてまいります。どうぞご期待ください。