Peppolの導入から見える日本の経理DXの抱える課題

2023年10月のインボイス制度導入以降、デジタルインボイスに関する議論が活発化しています。特に国際標準規格「Peppol(ペポル)」を活用した電子取引の可能性が注目を集めていますが、企業の対応姿勢は大きく二分しています。一方には「DX推進の一環として積極的に取り入れるべき」とする推進派、もう一方には「法的義務がない状態での投資対効果に疑問」を持つ慎重派が存在します。

こうした温度差が生じる背景には、日本独自の商慣行や紙文化の根強さ、そして何より「強制力がなければ普及しないのではないか」という実務的懸念があります。請求書のデジタル化が進んでも、取引先がPeppol対応していなければ二重の業務負担が発生します。果たしてPeppolは日本企業に広く普及するのでしょうか?日本での普及をめぐる対立軸と今後の展望について、推進派と慎重派双方の視点から検証していきます。

推進派が語るPeppolの必要性とメリット

Peppol推進派は、デジタルインボイスの導入が日本企業に大きなメリットをもたらすと主張しています。その中心となるメリットを整理してみましょう。

請求書処理のDX・省力化

デジタルインボイスの導入により、請求書処理の工程が大幅に自動化されます。従来のPDF請求書や紙の請求書では、データ入力やチェックに多くの人手と時間を要していました。特に適格請求書(インボイス)制度の開始により、記載項目の確認や登録番号の照合など、請求書処理業務はさらに煩雑化しています。

「Peppolを活用すれば、受領側のデータ入力負担が無くなり、生産性が向上します」とウイングアーク1stの調査は指摘しています。ファーストアカウンティングのユーザーである旭化成株式会社では、Remota導入により「大幅なコスト削減」「工数削減とヒューマンエラーの防止」を実現しています。

バックオフィスの業務効率化

請求書処理だけでなく、バックオフィス全体の効率化にもつながります。デジタル庁が掲げるJP PINT(Peppol準拠の日本標準仕様)に基づくデジタルインボイスは、異なるシステム間でもスムーズなデータ連携を可能にするため、請求業務から会計処理、支払い処理、さらには消し込み処理までの一連の流れを自動化できます。

人為ミス削減と生産性向上

デジタルインボイスによる自動処理は、人為的なミスを大幅に削減します。特に金額の転記や税率の適用などのミスは、後工程での修正に多大な時間を要します。構造化されたデータとして受け取ることで、そうしたミスを防止できます。

海外取引も見据えた標準化

Peppolは現在30カ国以上で採用されているグローバルスタンダードです。欧州を中心に、オーストラリア、ニュージーランド、シンガポールなどでも利用が進んでいます。特に2030年7月からはEU全域でデジタルインボイスが標準形式となる予定で、グローバル企業は対応が必須となりつつあります。

デジタルインボイス推進協議会(EIPA)の調査では、「今後日本企業においては、諸外国の制度上デジタルインボイス発行やデジタル報告義務の対象とならない場合でも、商慣習上、海外企業と取引をする際に、デジタルインボイスの発行を取引先から求められるようになる可能性が高い」と指摘しています。

コスト削減とセキュリティ向上

紙の請求書やPDFメール添付からデジタルインボイスへの移行により、印刷コスト、郵送コスト、保管コストなどの削減が可能になります。また、デジタルインボイスでは送受信記録が電子的に残るため、改ざんの防止やセキュリティ向上にもつながります。

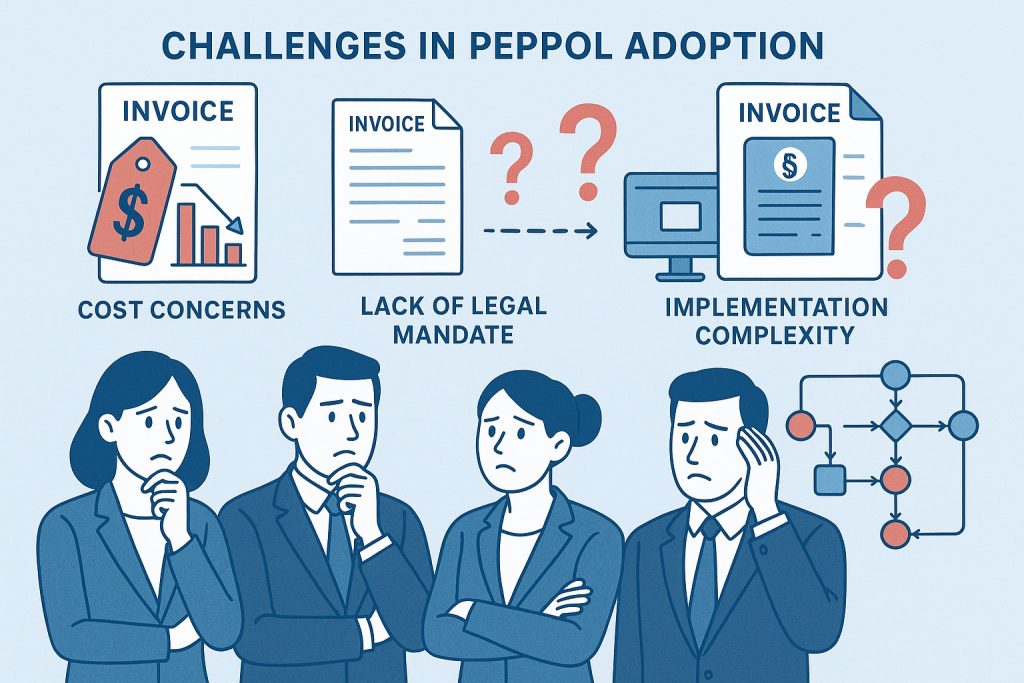

慎重派が懸念する「普及しないのでは」の理由

一方、Peppol導入に慎重な企業や実務担当者からは複数の懸念が示されています。これらの声にも耳を傾ける必要があります。

法的な義務がないため対応が後回しに

日本では現時点で、デジタルインボイスの発行・受領に法的な義務はありません。電子帳簿保存法の要件を満たしていれば、PDF形式などの非構造データでの適格請求書の保存が認められています。そのため、「法的な強制力がなければ、企業はコストをかけてまで対応しない」という見方があります。

2023年の調査では「Peppolを用いた商取引に対応する予定ですか」という質問に対し、対応予定は23.4%に留まり、「わからない」という回答が45%にのぼっています。法的な強制力がない中での普及には限界があるという懸念が見て取れます。

対応コストに見合う効果が不透明

Peppolに対応するためには、対応システムの導入やアクセスポイントの契約、社内業務フローの変更などのコストがかかります。特に中小企業にとっては、こうした初期コストと運用コストが大きな負担となる可能性があります。「デジタルインボイスにすることで本当に効率化するのか」「投資対効果は得られるのか」といった疑問が払拭できていません。

取引先が対応しない限り二重の業務負担に

Peppolの最大の課題は、取引先もPeppolに対応している必要がある点です。取引先が非対応の場合、従来の請求書処理と並行してPeppol対応のための業務が発生し、かえって業務負荷が増してしまいます。日本の企業間取引では、中小企業を含む幅広い取引先が存在するため、全ての取引先がPeppolに対応する見通しは立っていません。

「せっかくシステム投資しても相手がPeppol未対応では紙/PDFと二重対応になる」というジレンマがあります。特に取引量が多い大企業ほど、取引先の対応状況によって効果が左右されるため、慎重にならざるを得ません。

インボイス制度対応で既に疲弊している現場

2023年10月から始まったインボイス制度への対応で、既に多くの企業の経理部門は業務量が増加し、疲弊しています。このタイミングで新たにPeppolへの対応まで求めることは、現場の負担をさらに増大させる恐れがあります。「まずはインボイス制度への対応を安定させてから」という声も少なくありません。

日本固有の商慣行との不整合

日本特有の請求書処理方法(例:まとめ請求、仮請求・本請求の区分、値引きや割戻しの処理方法など)が、国際標準であるPeppolの仕様と合わない場合があります。JP PINTという日本向けカスタマイズが進められているものの、すべての日本固有の商慣行に対応できているわけではありません。

法規制と普及の関係:諸外国の事例

「法律や制度で強制されないと普及しない」というジレンマは、諸外国の事例を見ることでより明確になります。電子インボイス普及における法規制の役割を海外事例から検証しましょう。

EU:公共調達からの段階的義務化

EU(欧州連合)では、2014年に「公共調達におけるデジタルインボイス指令(2014/55/EU)」を制定し、公共調達におけるデジタルインボイスの受領義務を課しました。この制度により、公的機関との取引でデジタルインボイスの利用が促進されました。さらにEUは「VAT in the Digital Age(ViDA)」政策パッケージによって、2030年7月からEU域内国境を越えた資産及び役務の提供に対し、デジタルインボイスの発行を義務化する予定です。

こうした段階的な法的義務付けによって、EUでのデジタルインボイス普及は着実に進んでいます。EIPAの報告書によると、「2014年から2019年までのデジタルレポーティング義務の導入によるVAT税収の増加額は190億ユーロから280億ユーロと推定されており、これは年間2.6%から3.5%のVAT税収の増加に相当する」という成果が報告されています。

アジア太平洋地域:シンガポール・オーストラリアのアプローチ

シンガポールは、政府主導でPeppolを採用し、「InvoiceNow」というブランド名で推進しています。法的義務ではなく、税額控除などのインセンティブを用意することで、企業の自発的な対応を促しています。

オーストラリアは、まず公共調達でのe-invoice義務化を進め、そこから民間部門への普及を図る戦略をとっています。オーストラリア税務局(ATO)がPeppolの運営組織となり、政府と民間が連携してデジタルインボイスの普及に取り組んでいます。

各国で異なる普及状況の要因

国によってデジタルインボイスの普及状況が大きく異なる主な要因は、法制度と商習慣の違いです。法的義務化を行った国々では普及が急速に進んでいる一方、任意で推進している国では導入率にばらつきがあります。また、ITインフラの整備状況やデジタル化への親和性によっても、普及度合いは異なります。

これらの海外事例から、「法的な枠組みやインセンティブなしには広範な普及は難しい」という教訓が得られます。一方で、「業界団体や大手企業が主導すれば、法的義務がなくても一定の普及は可能」という示唆も得られます。日本がどのようなアプローチを取るべきかを考える上で、これらの事例は貴重な参考となります。

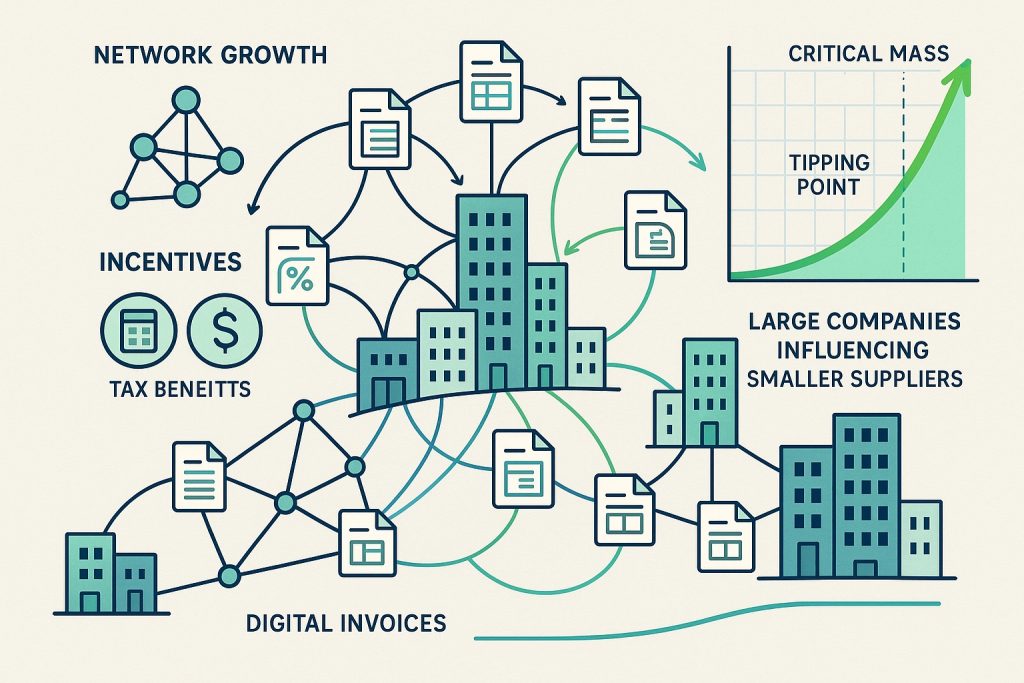

普及への鍵:ネットワーク効果とインセンティブ

Peppolの普及においては「ネットワーク効果」が極めて重要な要素となります。どのようなインセンティブがあれば普及の臨界点を超えられるのでしょうか。

ネットワーク効果の両面性

Peppolは典型的なネットワーク効果がはたらくシステムです。参加企業が多いほど便益が高まる一方で、参加企業が少ない初期段階ではメリットが限定的です。ウイングアーク1stの報告によれば「限られた取引間だけの利用に留まると、投資対効果が得られない」という声があります。つまり、ある程度の規模(臨界点)に到達するまでは普及が進まず、臨界点を超えると急速に普及する可能性が高いというジレンマがあります。

この臨界点を超えるためには、何らかの外部からの働きかけやインセンティブが必要になります。

可能性のある普及促進策

普及を加速するための施策としては、以下のようなものが考えられます。

税制優遇や補助金制度:

デジタルインボイス導入企業に対する税制上の優遇措置や、導入コストを補助する制度を設けることで、初期投資のハードルを下げる方法が考えられます。

大企業による率先導入と取引先への推奨:

影響力のある大企業がPeppolを導入し、取引先にも対応を要求することで普及が加速する可能性があります。キッセイ薬品工業株式会社や旭化成株式会社などファーストアカウンティングのユーザー企業では、すでにデジタルインボイス関連システムの導入によって効率化を実現しています。

業界団体による標準化推進:

デジタルインボイス推進協議会(EIPA)のような業界横断の標準化団体が、業界ごとに普及を促す活動を強化することも有効です。EIPAは2025年1月に認定Peppolサービスプロバイダーによるデジタルインボイスの相互接続テストを実施し、その結果を公表しています。こうした実証実験の積み重ねが普及の土壌を整えています。

受発注システム連携の促進:

既存のEDIや受発注システムとPeppolを連携させることで、導入障壁を下げる取り組みも進められています。

大企業の動向が鍵を握る

日本でのPeppol普及において特に重要なのは、取引量が多い大企業の動向です。ファーストアカウンティングのユーザーである味の素フィナンシャル・ソリューションズ株式会社のようなグループ金融機能を持つ企業が導入し、グループ共通の業務フローを確立することで、関連する中小企業にも波及効果をもたらします。

専門家の見解:普及は時間の問題か

デジタルインボイスの将来性については、会計業界や経済専門家からさまざまな見解が出されています。彼らの見方を整理してみましょう。

長期的には普及が進むとの予測

多くの専門家は「長期的には日本でもPeppol/デジタルインボイスの普及は進む」との見方を示しています。その主な理由として、労働人口減少に伴う生産性向上の必要性、グローバルな取引におけるデジタル化の流れ、そしてインボイス制度を契機としたバックオフィス業務の見直しの機運が挙げられています。また、デジタルインボイス推進協議会(EIPA)の活動からも、業界全体として普及に向けた機運が高まりつつあることがうかがえます。

デジタル庁の取り組み

デジタル庁は日本のPeppol Authority(Japan Peppol Authority)として、JP PINTの普及・定着を官民一体の重大プロジェクトと位置づけています。2025年5月時点で33社の日本のPeppol Certified Service Providerが認定されており、実装の環境は整いつつあります。

デジタル庁の資料によれば、民間事業者の導入事例も徐々に増えており、例えば「Peppolが輝かせる『主役』たち」として中央フードサービスやNTTデータの事例が紹介されています。こうした成功事例の蓄積が、次の導入企業を生む好循環を生み出す可能性があります。

課題認識の共有

一方で、現実的な課題認識も示されています。「インボイス制度対応でデジタル化が不可避となり、時間とともにPeppol利用も一般化する」という見方がある一方で、「導入コストと効果のバランス」「取引先の対応状況」「業界特有の商慣行との整合性」など、解決すべき課題が多いことも指摘されています。

特に、中小企業の多い日本の経済構造においては、「デジタルデバイド」(デジタル技術の利用機会や活用能力における格差)が深刻化する恐れもあります。デジタル化が進んだ大企業と、対応が遅れる中小企業の二極化を防ぐための対策も必要です。

Peppol普及に向けた展望

これまでの議論を踏まえ、Peppolの普及シナリオと今後の展望について考察します。

普及シナリオ:短期的限定利用から中長期的普及へ

Peppolの普及について最も可能性が高いシナリオは、短期的には限定的な利用にとどまるものの、中長期的には徐々に普及していくというものです。法的な義務付けがない現状では、大企業を中心とした部分的な導入から始まり、取引先への波及効果によって徐々に広がっていくと予測されます。

段階的な導入支援:

全ての取引をいきなりデジタルインボイス化するのではなく、企業の状況に応じた段階的な移行をサポートしています。

標準規格への準拠:

デジタル庁が定めるJP PINTなどの標準規格に準拠したソリューションを提供し、将来的な互換性を確保しています。

戦略的経理への移行支援:

単なる業務効率化だけでなく、経理部門がより戦略的な役割を担えるよう支援しています。味の素フィナンシャル・ソリューションズ株式会社では「戦略的業務へのシフト」を実現しています。

今後に向けた提言

Peppolの普及を加速するためには、以下のような取り組みが重要だと考えます:

導入事例の共有:

成功事例を広く共有し、具体的な効果を可視化することで、導入検討企業の不安を解消する

業界ごとの標準化推進:

業界特性に合わせた導入アプローチを業界団体が主導して推進する

インセンティブ制度の検討:

税制優遇や補助金などのインセンティブにより、初期投資のハードルを下げる

中小企業向けの簡易導入手法の開発:

低コストで導入できる仕組みを整備する

まとめ

Peppolを巡る推進派と慎重派のジレンマを検討した結果、強制力がない中では短期的な急拡大は難しいものの、中長期的にはネットワーク効果とDXの潮流によって普及が進む可能性が高いという見通しが得られました。特に労働力不足が深刻化する日本においては、バックオフィス業務の効率化は避けて通れない課題であり、その解決策としてのPeppolの価値は今後さらに高まるでしょう。

ファーストアカウンティングは、お客様の業務効率化と戦略的経理への転換を支援するパートナーとして、Peppolなどのデジタルインボイスの普及に貢献してまいります。今から準備を始めることで、将来の競争優位性につながると確信しています。

将来、日本企業にとってもPeppolは「導入してよかった」と感じられるソリューションになるでしょう。その実現のために、官民一体となった取り組みが求められています。