01.【完全ガイド】新リース会計基準とは?2027年4月適用までに押さえるべき5つの基本ポイント

1-1. 新リース会計基準とは?──IFRS第16号との整合を図る大改正

新リース会計基準(企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)は、2024年9月13日に企業会計基準委員会(ASBJ)から正式公表された日本の会計基準改正です。最大の特徴は、国際財務報告基準(IFRS)第16号「リース」との整合性を確保するために、借手の全てのリース(オペレーティング・リースを含む)を原則オンバランス化する点にあります。

これまでの旧基準(企業会計基準第13号「リース取引に関する会計基準」)では、リース取引をファイナンス・リースとオペレーティング・リースに区分し、後者は賃貸借処理として費用処理(オフバランス)が認められていました。しかし新基準では、リースの種類を問わず「使用権資産」と「リース負債」を貸借対照表に計上することが求められます。

この改正は、海外投資家から見た日本企業の財務透明性を高め、グローバルな比較可能性を確保することが背景にあります。

1-2. 適用時期は2027年4月1日以後開始事業年度から

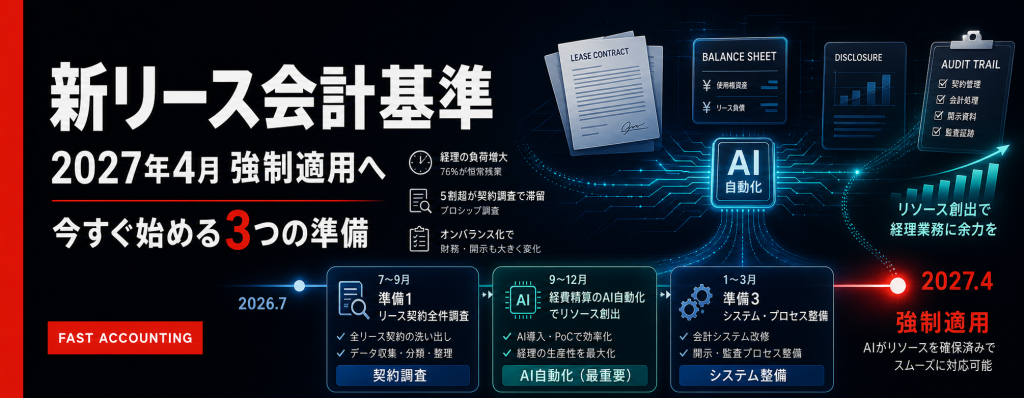

新リース会計基準は、2027年4月1日以後に開始する連結会計年度および事業年度の期首から強制適用されます。3月決算企業であれば、2027年度(2027年4月~2028年3月)から本格対応が必要です。早期適用も認められており、2025年4月1日以後開始事業年度から任意で先行することができます。

準備期間は一見余裕があるように見えますが、契約の棚卸、システム導入、社内規程の改訂、監査法人とのすり合わせなどを考慮すると、現時点でも決して早すぎるタイミングではありません。

1-3. 押さえるべき5つの基本ポイント

| # | ポイント | 内容 |

|---|---|---|

| 1 | リース定義の変更 | 「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義。賃借料・委託料などの名称でも実質判定。 |

| 2 | リースの識別 | 契約に「特定された資産」が存在し、「使用を支配する権利」が借手に移転しているかを判定。 |

| 3 | 借手のオンバランス化 | ファイナンス/オペレーティングの区分を撤廃し、単一の会計処理モデルで使用権資産・リース負債を計上。 |

| 4 | 損益計算書の構造変化 | 賃借料が「減価償却費+支払利息」に置き換わり、営業損益・経常損益・EBITDAに影響。 |

| 5 | 注記の大幅増加 | リース関連の注記項目が新設・拡充。連結パッケージや内部統制の改修も必須。 |

1-4. なぜ今、改正されたのか──IFRSコンバージェンスの重要な一歩

国際的にはIFRS第16号が2019年1月1日以後開始事業年度から適用されており、米国基準(ASC842)も2019年から公開会社で適用が開始されています。日本基準のみが旧来の区分会計を維持していたため、IFRS任意適用企業と日本基準採用企業の財務諸表に乖離が生じ、国際的な比較可能性が損なわれていました。今回の改正は、この乖離を解消するための重要なコンバージェンス施策に位置付けられます。

1-5. 経営者・経理部門が今知るべき「3つの真実」

1. 「うちは関係ない」は通用しない :自社にリース契約が少なくても、店舗・本社オフィス・営業所・倉庫などの不動産賃貸借契約はほぼ確実にリースに該当します。「賃借料」として処理していた取引が一斉にオンバランス対象となるため、対応スコープは想定より広いと考えるべきです。

2. 影響額は試算してみないとわからない:上場企業746社調査では、約2.2社に1社が「影響額試算中/年内予定」と回答。試算してから議論が始まります。試算結果を経営会議に上げてから「リース or 購入」「グループ間取引の見直し」など意思決定が動き出すケースが多く、試算は早ければ早いほど経営の選択肢が広がります。

3. 準備の遅れは監査リスクに直結する:システム未対応で適用初年度を迎えると、監査法人から重要な不備の指摘を受けるリスクがあります。最悪の場合、内部統制報告書の評価結果が「重要な欠陥あり」となり、上場企業としての信用に影響することもあり得ます。

1-6. 経理担当者からよくある質問(FAQ)

Q1. 中小企業も対応が必要ですか?

A. 強制適用の対象は上場企業や大会社(資本金5億円以上または負債総額200億円以上)等です。中小企業会計指針・要領を採用する中小企業には強制適用されません。ただし、親会社が連結財務諸表を作成する場合は、子会社・関連会社にも実質的に適用範囲が及ぶ点に注意が必要です。

Q2. 既存のファイナンス・リースはどうなりますか?

A. 既存ファイナンス・リースは引き続きオンバランスのままですが、新基準の規定に従って再測定が必要です。経過措置を選択することで簡便的な対応も可能です。

Q3. IFRS任意適用企業は何か影響がありますか?

A. すでにIFRS第16号を適用しているため、原則として大きな影響はありません。ただし、日本基準でしか開示していない情報(個別財務諸表)については、新基準への対応が必要となるケースがあります。

Q4. リース料が変動する場合はどうしますか?

A. 指数・レートに連動する変動リース料は、リース開始日のレートでリース負債に含めます。それ以外の変動リース料は発生時に費用処理するのが原則です。

Q5. 適用初年度に向けた最低限のマイルストーンは?

A. ① 影響度調査・契約棚卸(適用2年前)→ ② 会計方針・システム選定(適用1.5年前)→ ③ システム導入・並行運用(適用1年前)→ ④ 比較情報整備・最終確認(適用直前)の4段階です。

1-7. 新基準対応の「全社プロジェクト」化の重要性

新リース会計基準対応は、経理部門の単独タスクではありません。契約管理(法務・調達)、店舗開発・拠点運営(事業部)、固定資産管理(総務)、システム導入(情シス)、IR(経営企画)、税務(税理士・税務担当)といった部門横断のプロジェクトとして推進すべきです。経営トップのスポンサーシップ、社内通達、定例ステアリングコミッティの設置が、プロジェクトの成否を分けます。

1-8. 旧基準と新基準の比較早見表

| 観点 | 旧基準(企業会計基準第13号) | 新基準(企業会計基準第34号) |

| 借手の区分 | ファイナンス・リース/オペレーティング・リース | 区分撤廃(全リース原則オンバランス) |

| オペリースの会計処理 | 賃借料として費用処理(オフバランス) | 使用権資産+リース負債を計上 |

| 損益計算書の費用 | 支払賃借料(販管費に定額計上) | 減価償却費+支払利息(前加重) |

| 貸借対照表 | 影響なし | 総資産・総負債が増加 |

| リースの定義 | 旧来の解釈(賃貸借契約中心) | IFRS第16号と整合(特定資産+使用支配) |

| リースの識別 | 概念なし | 3ステップ判定(特定資産・経済的便益・指図権) |

| リース期間の判定 | 解約不能期間 | 延長/解約オプションを「合理的に確実」で判定 |

| 短期・少額免除 | なし | 12カ月以下/少額(300万円・5,000米ドル等)でオフバランス可 |

| 注記開示 | 限定的 | 大幅に拡充(リース料総額・割引率・変動リース料等) |

| キャッシュフロー | 営業活動 | 元本=財務活動/利息=営業または財務 |

1-9. 主要参考文献・公的ソース

新リース会計基準を学ぶうえで信頼できる一次情報源は以下のとおりです。

- 企業会計基準委員会(ASBJ)「企業会計基準第34号 リースに関する会計基準」

- 同「企業会計基準適用指針第33号 リースに関する会計基準の適用指針」

- 国税庁「新リース会計基準に対応する改正」(税制改正情報)

- 日本公認会計士協会 監査・保証実務委員会報告

- IFRS財団「IFRS第16号 リース」(参考)

1-10. 用語集:押さえておきたい新リース会計の基本キーワード

| 用語 | 定義・意味 |

| 使用権資産 | リース契約により借手が原資産を使用する権利を表す資産。固定資産の部に計上 |

| リース負債 | 借手が将来支払うリース料の現在価値を表す負債。流動・固定に区分 |

| 借手のリース料 | リース期間中に支払う固定・変動リース料、購入オプション行使価格、解約違約金等の合計 |

| 割引率 | リース料を現在価値に割り引く率。リースの計算利子率または借手の追加借入利子率 |

| リース期間 | 解約不能期間に、合理的に確実な延長期間・解約しない期間を加えた期間 |

| 使用権モデル | ファイナンス・オペレーティングを区分せず、単一の会計処理で借手のリースを処理する考え方 |

| ASBJ | 企業会計基準委員会。日本の会計基準を策定する機関 |

| IFRS第16号 | 国際財務報告基準(IFRS)におけるリース基準 |

| ASC842 | 米国会計基準(FASB)におけるリース基準 |

| オンバランス | 貸借対照表に資産・負債として計上すること |

| オフバランス | 貸借対照表に計上しないこと(注記のみ) |

📌 まとめと次のステップ

新リース会計基準は単なる会計処理の変更ではなく、経営指標、IR、内部統制、システム投資にまで波及する全社的プロジェクトです。次の第2記事では、オンバランス化が財務指標にもたらす具体的なインパクトを徹底解説します。

全10回の記事の目次はこちら新リース会計基準対応 完全ガイド