新リース会計基準の全体像と対応コスト最小化の考え方

この記事のポイント

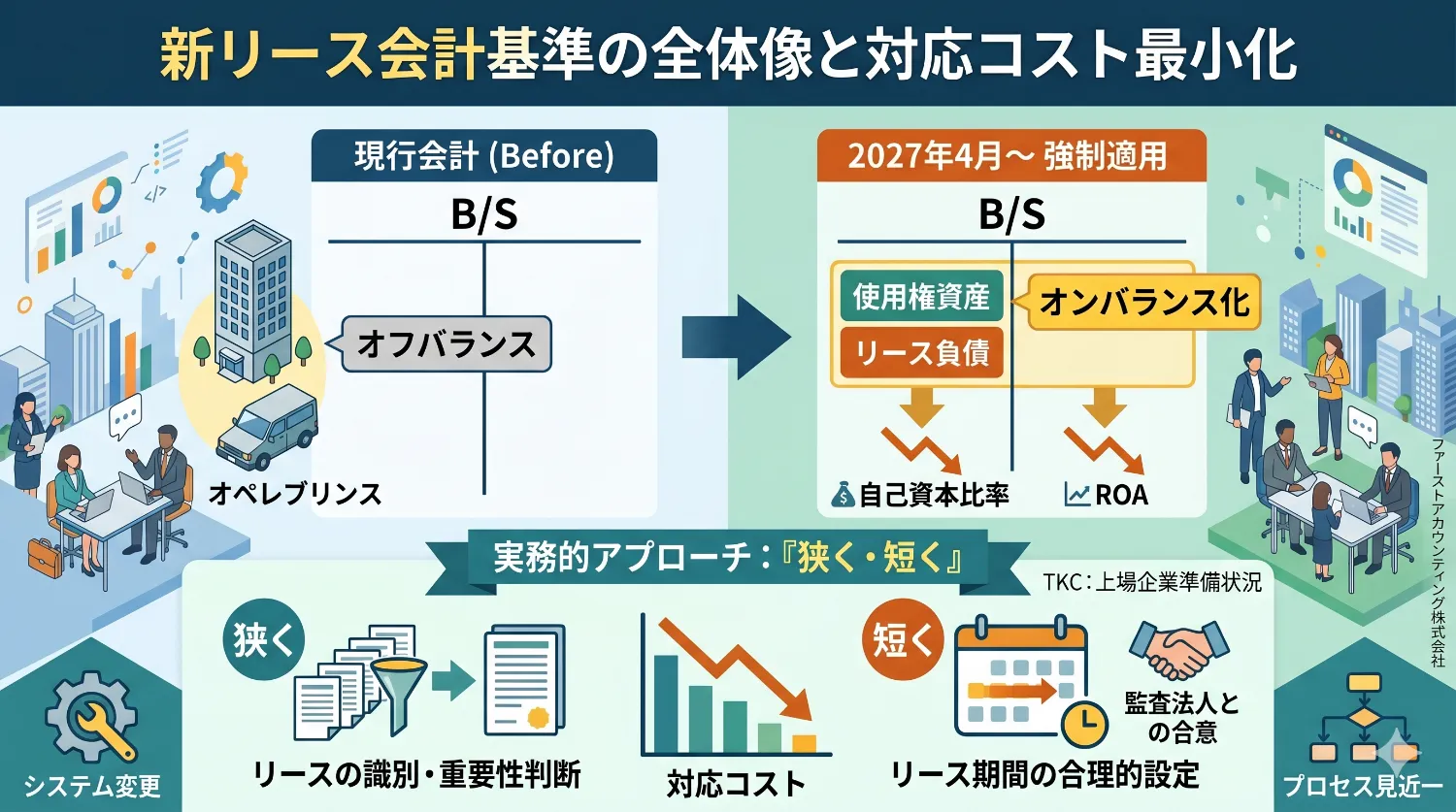

- 2027年4月より、借手のオペレーティングリースを含む多くのリース契約が、原則として貸借対照表にオンバランス化されます。

- 新基準への対応は会計処理の複雑化に留まらず、システム改修や業務プロセスの見直しなど、想定外のコスト増大を招くリスクを内包しています。

- 実運用における対応の鍵は、リース期間の判断基準を合理的に明確化する「狭く・短く」のアプローチが有効と考えられます。

2027年、借手のリースが原則として財務諸表に計上される

2027年4月1日以後に開始する事業年度から、これまでオフバランス処理が可能であったオペレーティングリースを含む、借手の多くのリース契約が、原則として貸借対照表(B/S)に「使用権資産」および「リース負債」として計上されることになります。短期リース(12か月以内かつ購入オプションなし)や少額リースについては、使用権資産・リース負債を計上しない簡便的な取扱いが認められています。

多くの企業、特に多店舗展開を行う小売業や多数の営業車両を抱える企業などは、オペレーティングリースを活用することで資産効率を示す経営指標を良好に保ってきました。しかし、新基準の適用後は、これらのリース契約がB/Sに計上されるケースが増えるため、総資産や負債残高が増加し、自己資本比率やROA、負債比率といった財務指標に影響を及ぼす可能性があります。影響の大きさは業種・契約構成・既存処理によって大きく異なりますが、単なる会計処理の変更に留まらず、企業の財務戦略そのものの見直しを迫るインパクトを持ち得ます。

見過ごすと危険?新基準がもたらす「隠れコスト」の正体

新リース会計基準への対応は、単に仕訳の計上方法が変わるだけではありません。むしろ、その背後に潜む「隠れコスト」こそが、経理・財務部門の頭を悩ませる真の課題です。2025年11月にファーストアカウンティングで行ったアンケート調査では、上場企業のうち「情報収集中」の段階にある企業が6割以上を占めていました。その時点では「リースの識別」など実際の判定基準について監査法人と話を進めている企業は非常に少ない状況でした。この背景には、対応に要するコストと工数が想定以上に膨らむリスクが潜んでいます。

コストが増大する主な要因は、以下の5つの実務課題に集約されます。

- 膨大なリース契約の洗い出しと評価:グループ全体に散在する契約書から、リースの定義に合致するものを漏れなく識別し、使用権資産とリース負債の計算に必要な情報を収集する作業は膨大です。グループ会社の担当にとっては、大きな作業になります。

- リース負債の継続的な見直し:契約条件の変更や見積りの変更、指数・レートを参照するリース料の見直し等に伴い、リース負債の再評価が必要となり、管理工数が増加します。

- システム対応と業務プロセス再構築:Excelでの管理には限界があり、多くの場合、会計システムの改修や新規導入が必要となります。これに伴い、経理部門だけでなく、契約を管理する事業部門の業務プロセスも見直しを迫られます。

これらの課題に対応するためには、会計知識だけでなく、法務、IT、そして各事業部門を巻き込んだ全社的なプロジェクト体制の構築が不可欠であり、結果として多大な人件費とシステム投資が発生するのです。

オンサイトセミナーに参加して他社の担当者にも話を聞いてみませんか?

新リース会計基準の実務対応の現場を聞く!!

~他社はどのように「狭く」「短く」しているのか~

新基準適用に伴う潜在的コストや、他社がどのように課題を乗り越えようとしているのか、具体的な事例を交えて解説します。同じ課題に悩んでいる新リース担当者との懇親会ではここでしかきけない現場のナマの情報交換ができる唯一の場所となっています。

日時:2026年5月21日(木)13:30〜17:00

会場:ベルサール御成門タワー

参加費:無料

対応コストを抑える実務的アプローチ「狭く・短く」

では、この避けて通れないコスト増にどう立ち向かうべきでしょうか。実務的な一つの方向性として、リースの適用範囲を「狭く」、リース期間を合理的根拠に基づいて「短く」設定するというアプローチが考えられます。これは制度が「狭く・短く」を求めているわけではなく、あくまで導入・運用負荷を抑えるための実務上の工夫です。

「狭く」捉える考え方

新基準の原則を正しく理解したうえで、会計処理の対象となるリースの範囲を適切に限定する実務です。例えば、以下の点が挙げられます。

- 少額リースに関する簡便的取扱いの活用:少額リースには簡便的な取扱いが認められており、実務上は旧リース適用指針で用いられてきた「1件300万円以下」の考え方を踏襲した運用も想定されます。これは新基準上の一律の閾値ではなく、重要性判断の枠組みとして位置づけられるものです。自社の事業規模に応じた社内ルールを整備することで、管理対象となる契約件数を削減できる可能性があります。

- リースの識別:契約内容を精査し、「資産を使用する権利」が実質的に企業に移転しているかどうかを厳密に判断します。

- 短期リースの免除規定の活用:12か月以内かつ購入オプションがないリースについては、使用権資産・リース負債を計上せず費用処理する簡便的取扱いが認められています。

「短く」捉える考え方

リース期間の算定方法に関わる論点です。新基準では、解約不能期間に加えて、行使することが「合理的に確実」な延長オプション期間や、行使しないことが「合理的に確実」な解約オプション期間を含めてリース期間を決定します。この「合理的に確実」という判断にあたっては、自社の事業計画や過去の実績に基づく客観的な判断基準を設け、監査法人と事前に合意形成しておくことが極めて重要です。

そのためには適切な証憑整備や監査法人との合意形成を伴わなければ、かえって手戻りやコスト増を招くリスクもあります。重要なのは、自社の事業実態に即した会計方針を主体的に確立し、それを支える業務プロセスとシステムを構築することです。例えば、ファーストアカウンティングが提供する経理AIエージェントのようなソリューションを活用すれば、膨大な契約書のレビューや情報抽出を自動化し、こうした戦略的意思決定にリソースを集中させることが可能になります。

まとめ:今こそ、戦略的アプローチへの転換を

新リース会計基準への対応は、もはや避けては通れない経営課題です。しかし、これを単なるコンプライアンス対応と捉えるか、それとも業務プロセスと財務戦略を見直す好機と捉えるかで、数年後の結果は大きく変わってきます。

目前に迫る2027年の強制適用を前に、多くの企業が手探りの状態にある今だからこそ、他社の動向や専門家の知見に学ぶ価値は大きいと言えるでしょう。リースの識別を厳密化し、リース期間の判断基準を明確化する「狭く・短く」の実務的アプローチを理解し、自社に最適化された対応プランを早期に策定することが、対応コストを抑え、企業競争力を維持・強化するための鍵となります。

新リース会計基準対応 完全ガイド 全10回の記事はこちら

新リース会計基準対応 完全ガイド

オンサイトセミナーに参加して他社の担当者にも話を聞いてみませんか?

新リース会計基準の実務対応の現場を聞く!!

~他社はどのように「狭く」「短く」しているのか~

新基準適用に伴う潜在的コストや、他社がどのように課題を乗り越えようとしているのか、具体的な事例を交えて解説します。同じ課題に悩んでいる新リース担当者との懇親会ではここでしかきけない現場のナマの情報交換ができる唯一の場所となっています。

日時:2026年5月21日(木)13:30〜17:00

会場:ベルサール御成門タワー

参加費:無料