【令和5年10月開始】インボイス制度への対応を解説!

令和5年(2023年)10月1日から始まるインボイス制度について、次々と新たな情報や救済制度が追加されています。

特に、令和5年度税制改正を踏まえたインボイス制度については、まだ書店にも対応書籍が出揃っていない状況なので、理解しづらいのではないでしょうか。

このページでは、令和5年度税制改正で施行される免税事業者の激変緩和措置(2割特例)の影響なども加えて、課税事業者がやるべきことについて解説します。

-

- インボイス制度対応に向けて確認すべきポイント インボイス制度(適格請求書等保存方式)とは?

- (1) なぜインボイス制度が必要なの?

- (2) 消費税の仕入額控除とは?

- (3) インボイス(適格請求書)が必要になる

- (4) 簡易インボイス(適格簡易請求書)が認められる場合もある

- (5) インボイスを発行できるのは課税事業者のみ

- (6) インボイス制度における経過措置

- インボイス制度に対応するために課税事業者がやるべきこと

- (1) 課税事業者(売手)のインボイス対応

- (2) 課税事業者(買手)のインボイス対応

- インボイス制度に対応するために免税事業者がやるべきこと

- (1) 課税事業者になる場合

- (1) 免税事業者のままの場合

- インボイス制度に対応したシステム導入で効率化を

- インボイス制度対応に向けて確認すべきポイント インボイス制度(適格請求書等保存方式)とは?

1. インボイス制度対応に向けて確認すべきポイント

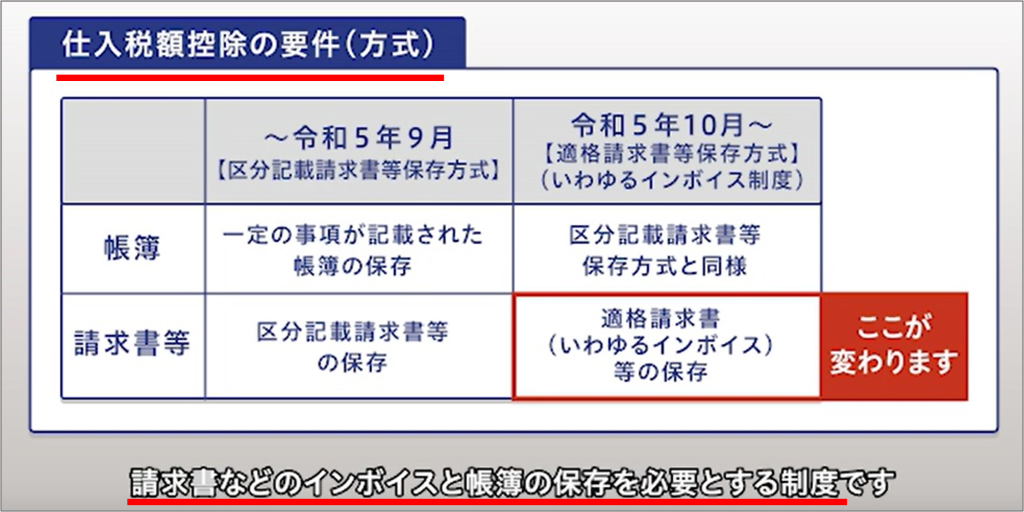

令和5年10月1日から「消費税の仕入税額控除の方式」は、「適格請求書等保存方式」に変わります。適格請求書等保存方式は、通称「インボイス制度」と呼ばれています。インボイス制度は、「仕入税額控除を受けるための新たな制度」ともいえます。

出典:国税庁適格請求書等保存方式の概要 インボイス制度の理解のために

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

では、消費税の仕入税額控除の方式が適格請求書等保存方式(インボイス制度)でどう変わるのでしょうか。インボイス制度対応を着実に進めるためには、まずはインボイス制度の内容をしっかり理解しておきましょう。

・インボイス制度(適格請求書等保存方式)とは?

出典:国税庁WebTV 適格請求書等保存方式の概要【令和2年11月配信】

https://www.nta.go.jp/publication/webtaxtv/202011_a/webtaxtv_wb.html

「インボイス制度(適格請求書等保存方式)とは、複数税率に対応した消費税の仕入税額控除の方式」と説明しています。

インボイス制度開始前の現行制度(2023年9月30日まで)は、区分記載請求書等保存方式と言います。現行の仕入税額控除の要件(方式)では、一定の事項が記載された帳簿の保存と区分記載請求書等の保存が必要です。

インボイス制度になると、帳簿の保存要件は従来と変わりませんが、現行の請求書等に新たな項目を追記した適格請求書(インボイス)を保存しないと、仕入税額控除ができなくなります。

出典:国税庁WebTV 基礎から学ぶ 消費税とインボイス制度(免税事業者の方向け)【令和4年5月配信】

https://www.nta.go.jp/publication/webtaxtv/202204_a/webtaxtv_wb.html

また、以下の帳簿のみの保存で仕入税額控除が認められる場合を除いて、課税事業者が発行した適格請求書(インボイス)に記載の消費税額のみが仕入税額控除の対象となります。

| 帳簿のみの保存で仕入税額控除が認められる場合 | |

| ① | 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送 |

| ② | 適格簡易請求書の記載事項(取引年月日を除きます)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます) |

| ③ | 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります)の購入 |

| ④ | 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります)の取得 |

| ⑤ | 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります)の購入 |

| ⑥ | 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります)の購入 |

| ⑦ | 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 |

| ⑧ | 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります) |

| ⑨ | 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

参考:更に一定規模以下の事業者の場合、令和5年10月1日~令和 11 年9月30 日までの課税仕入れで支払対価の額が1万円未満の場合、一定の事項が記載された帳簿のみの保存で仕入税額控除の適用を受けることができる経過措置(少額特例)が設けられています。

(1)なぜインボイス制度が必要なの?

ところで、なぜインボイス制度が必要になったのでしょうか。インボイス制度は、複数税率に対応した消費税の仕入税額控除の方式です。つまり、複数の消費税率に対応するためにインボイスが導入される、と言えます。

消費税の税率は、2019年(令和元年)10月1日に、8%から10%に引き上げられました。消費税の10%引き上げに伴い、「酒類・外食を除く飲食料品」と「週2回以上発行される定期購読契約の新聞」の消費税率は、8%にする軽減税率制度がスタートしました。

この軽減税率制度の導入により、国税当局も事業者も「消費税率ごとに」納税額を正確に把握することが求められています。

消費税が複数税率になると、下表のように「国に納税する消費税」と「地方自治体に納税する地方消費税」も正しく区分けして管理することが求められます。

2019年9月30日まで |

2019年10月1日から | ||||

| 標準税率 | 軽減税率 | ||||

| 消費税率合計 | 8% | → | 10% | 8% | |

| 内 | 消費税率 | 6.3% | 7.8% | 6.24%* | |

| 地方消費税率 | 1.7% (消費税額の17/63) | 2.2% (消費税額の22/78) | 1.76%* (消費税額の22/78) | ||

*軽減税率は、税率引上前と同じ8%であるものの、消費税率(6.3%→6.24%)と地方消費税率(1.7%→1.76%)は異なる。

この表から、軽減税率制度の導入自体が、複数消費税率の納税額を正確に把握する制度改定が必須だったと理解できます。ただし、2019年の複数税率の導入時に、今日のインボイス制度が求めるさまざまな義務化等を同時に施行することは現実的ではありませんでした。

その理由は、課税事業者が複数税率の消費税申告を行うためには、取引を「標準税率(10%)と軽減税率(8%)などに区分して記帳する「区分経理」を着実に実施できることが前提だからです。

そのため、現行制度(区分記載請求書等保存方式)の4年間(2019年10月1日~2023年9月30日)は、この区分経理を定着させる期間だった、と考えられます。

(2)消費税の仕入額控除とは?

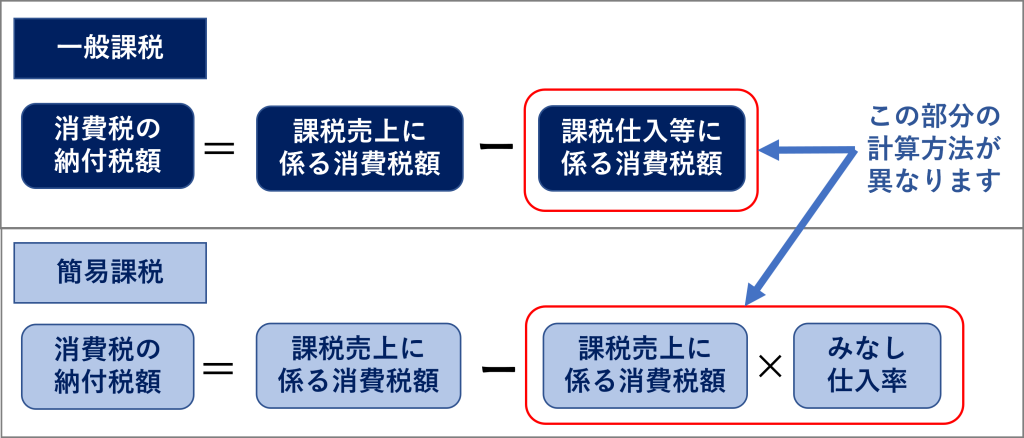

仕入控除税額の計算方法は、一般課税と簡易課税では異なります。

一般課税の仕入税額控除とは、納付する消費税額を算出する際に、課税期間における「課税売上に係る消費税額」から、「課税仕入等に係る消費税額」を差し引くことを言います。

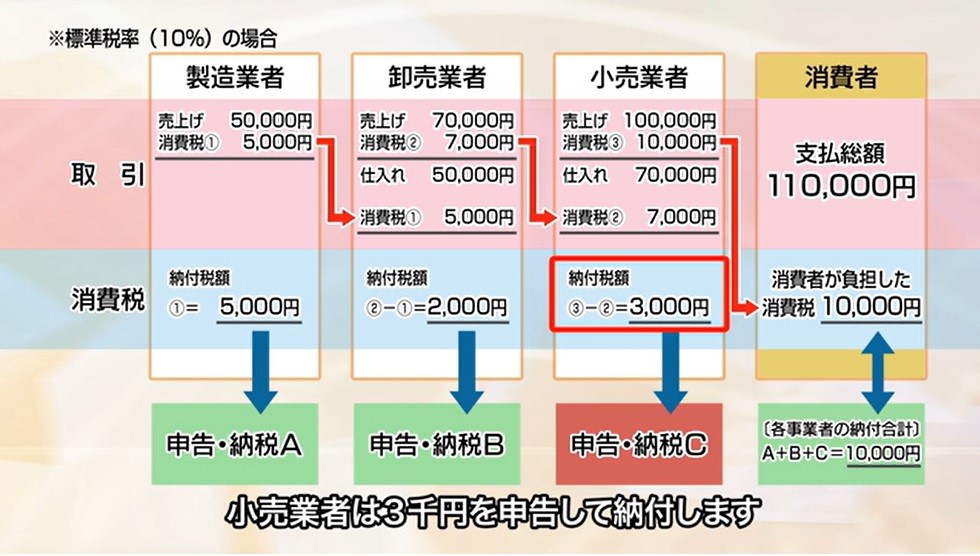

課税事業者が納税する消費税額は、売上時の消費税額(売上税額)から、仕入時の消費税額(仕入税額)を差し引いた金額となります。下の図の各取引段階における消費税の申告・納税額*は、以下の通りです。

*一般課税:課税期間中の課税売上高が5億円以下かつ課税売上割合が95パーセント以上の場合

製造業者は、卸売業者に、55,000円(商品代金50,000円+消費税5,000円)を売上げていますが、仕入はないので、売上税額の5,000円が申告・納税額Aとなります。

卸売業者は、小売業者に、77,000円(商品代金70,000円+消費税7,000円)を売上げていますが、製造業者から55,000円(商品代金50,000円+消費税5,000円)の仕入れを行っています。そのため、小売業者への売上税額7,000円から製造業者への仕入税額5,000円を差し引いた2,000円が申告・納税額Bとなります。

小売業者は、消費者に、110,000円(商品代金100,000円+消費税10,000円)を売上げていますが、卸売業者から、77,000円(商品代金70,000円+消費税7,000円)の仕入れを行っています。そのため、消費者への売上税額10,000円から卸売業者への仕入税額7,000円を差し引いた3,000円が申告・納税額Cとなります。

この結果、各取引段階では、以下の消費税が納税されます。

・製造業者の納税額(A)5,000円

・卸売業者の納税額(B)2,000円

・小売業者の納税額(C)3,000円

————————————–

計10,000円 = 消費者が小売業者に支払った消費税額と同額

このように、仕入税額控除は、各取引の段階で仕入時の消費税額(仕入税額)を差し引くことで、二重三重に消費税の納税額が累積しない仕組みになっています。

出典:国税庁WebTV 消費税の基本的なしくみ【平成29年4月配信】(令和元年10月修正)

https://www.nta.go.jp/publication/webtaxtv/202002_a/webtaxtv_wb.html

(3)インボイス(適格請求書)が必要になる

現行制度である区分記載請求書等保存方式では、「区分記載請求書」として記載事項が定められている請求書等を利用しています。

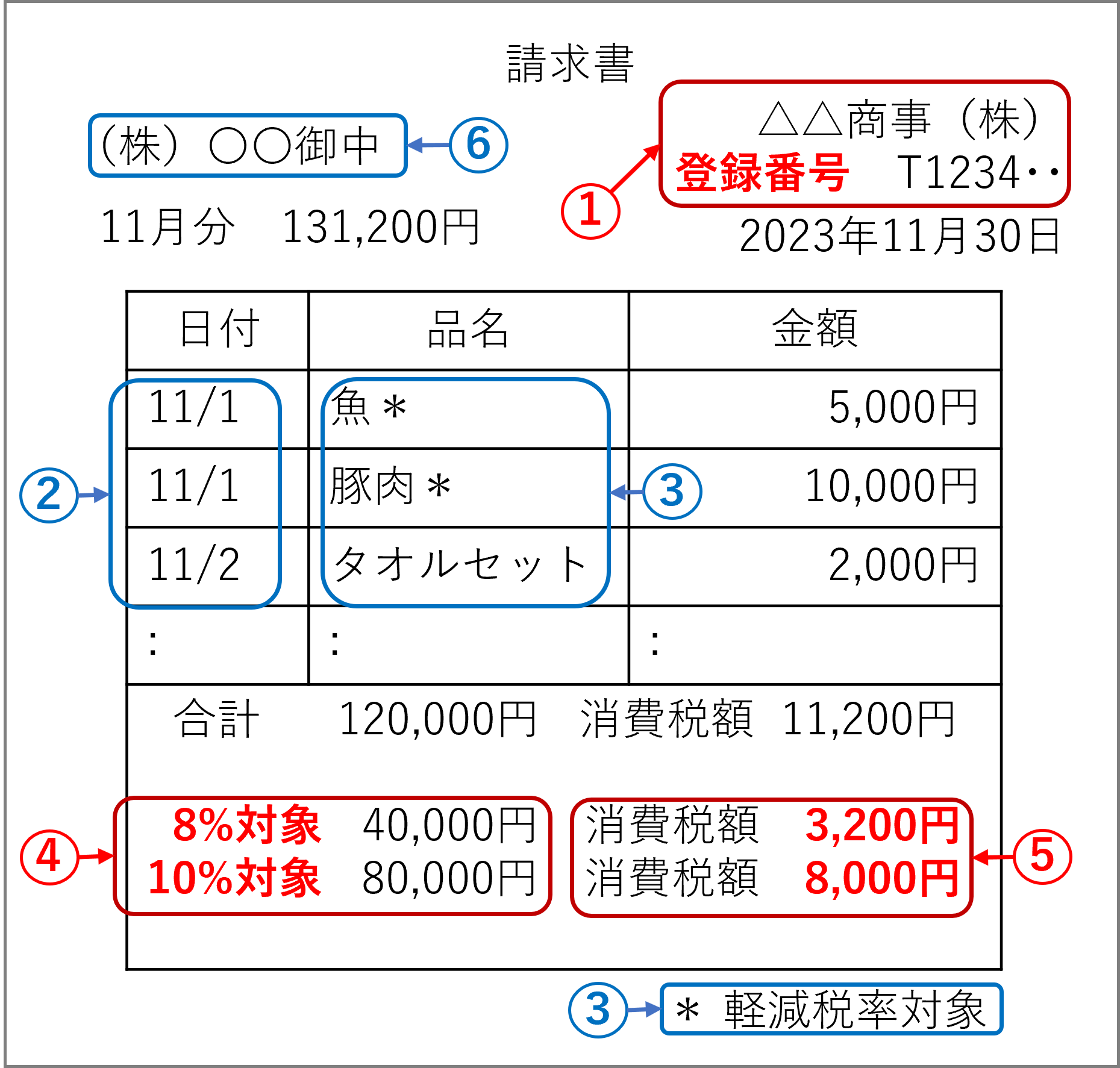

インボイス制度になると、現行の請求書等に新たな項目を記載することが義務付けられ、このような請求書等を「適格請求書」(インボイス)と呼びます。

適格請求書は、以下の図の、①登録番号、④適用税率、⑤消費税額の3項目を追記することが必須です。

また、現行制度とは異なり、インボイス制度では請求書等の受領者が消費税額等を追記することはできません。

| インボイス(適格請求書) |  | |

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 | |

| ② | 取引年月日 | |

| ③ | 取引内容(軽減税率の対象品目である旨) | |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 | |

| ⑤ | 税率ごとに区分した消費税額等 | |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | |

| ・朱書き:現行の区分記載請求書に追記される事項 ・様式は、法令又は通達等では定められていません。必要な事項が記載されたものであれば、名称を問わずインボイスとなります。手書きのインボイスも認められます。 | ||

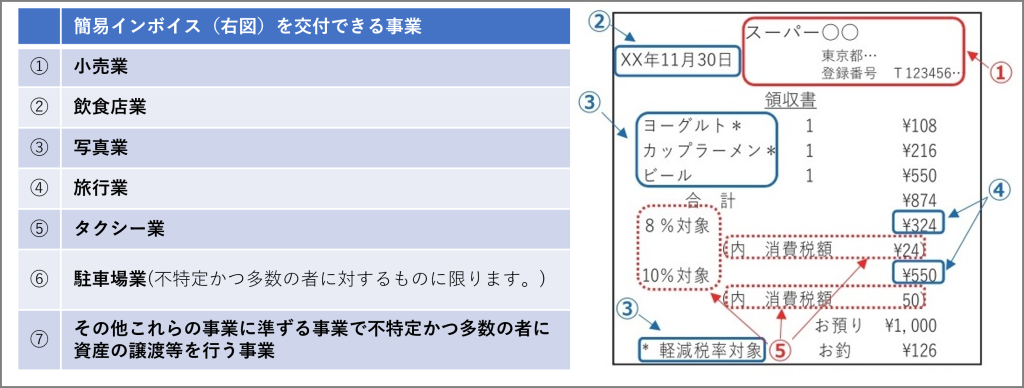

(4)簡易インボイス(適格簡易請求書)が認められる場合もある

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業などの場合は、適格請求書(インボイス)ではなく、適格簡易請求書(簡易インボイス)を交付することができます。

インボイスと簡易インボイスの記載事項の相違は以下の通りです。

簡易インボイスの場合、⑤の記載事項は「税率ごとに区分した消費税額等又は適用税率」なので、「適用税率」しか記載されていない場合は、消費税額の記載がありません。この場合、簡易インボイスに記載された金額(④の税率ごとに区分して合計した対価の額)から以下の方法で消費税額を算出します。

・税込金額の場合:④の対価の額に110分の10(軽減税率の対象となる場合は108分の8)を掛けます。

・税抜金額の場合:④の対価の額に100分の10(軽減税率の対象となる場合は100分の8)を掛けます。

(5)インボイスを発行できるのは課税事業者のみ

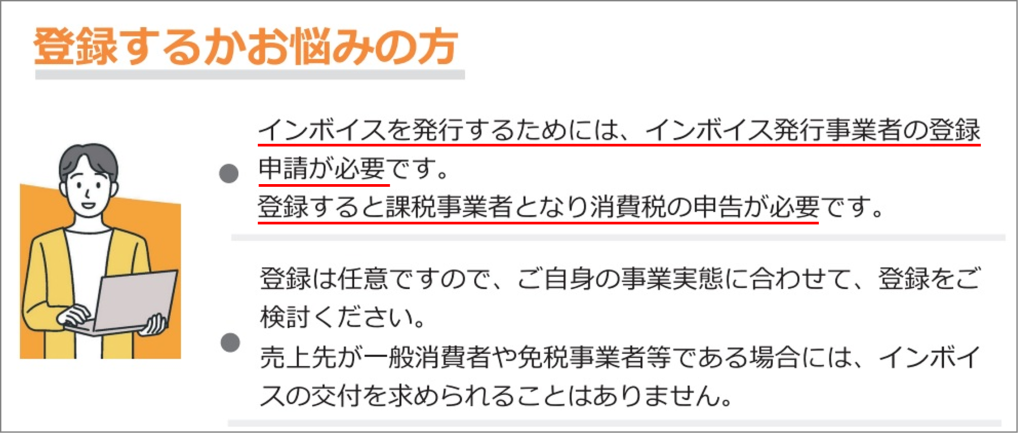

適格請求書(インボイス)を交付することができるのは、所轄の税務署長の登録を受けた「適格請求書発行事業者(インボイス発行事業者)」に限られます。インボイス発行事業者の登録は、課税事業者のみが受けることができ、e-Taxまたは郵送による登録申請手続が必要です。登録を受けるかどうかは、事業者の任意ですが、登録を受けなければ、インボイスは交付できません。

出典:国税庁(令和5年4月)インボイス制度に向けてのご準備を

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022008-052.pdf

税務署による審査を経て登録された場合、国税庁から登録番号などが通知され、登録内容が公表されます。

- 通知される登録番号の構成は、次のとおりです。

・法人番号を有する課税事業者:T+法人番号

・上記以外の課税事業者(個人事業者及び人格のない社団等):T+13 桁の数字 - e-Tax で登録申請し、登録通知について電子データでの通知(電子通知)を希望した場合は、電子データで登録通知が送信されます。その他の場合は、税務署から登録通知書が郵送されます。

- 公表事項は、国税庁適格請求書発行事業者公表サイトで確認することができます。

- 登録すると課税事業者となり消費税の申告が必要になります。

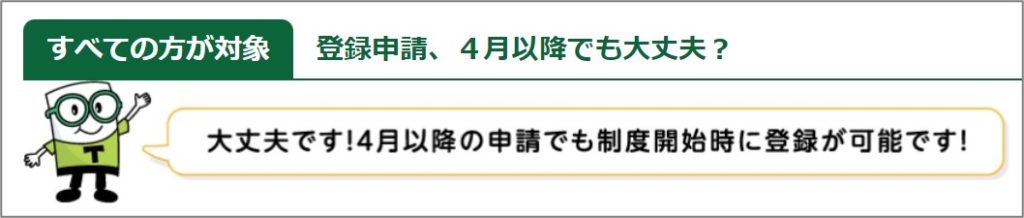

なお、令和5年9月30日までに登録申請書を提出した場合は、インボイス制度開始日である令和5年10月1日からの登録が受けられる*ようになりました。

*登録の通知が制度開始日までに届かない場合であっても、令和5年10月1日に遡って登録を受けたものとみなされます。

(6)インボイス制度における経過措置

インボイス制度の開始から6年間は、免税事業者等の適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

6年間の経過措置適用期間は、次のとおりです。

| 免税事業者からの仕入れに係る経過措置 | |

| 期間 | 割合 |

| 令和5年10月1日~令和8年9月30日までの3年間 | 仕入税額相当額の 80% |

| 令和8年10月1日~令和11年9月30日までの3年間 | 仕入税額相当額の 50% |

この経過措置の適用を受けるためには、次の事項が記載された帳簿と請求書等の保存が必要です。

【帳簿】

帳簿には、以下の事項を記載することが必要です。具体的には「80%控除対象」など、「経過措置の適用を受ける課税仕入れである旨」の記載が必要となることに留意しましょう。

| ① | 課税仕入れの相手方の氏名又は名称 |

| ② | 課税仕入れを行った年月日 |

| ③ | 課税仕入れに係る資産又は役務の内容 (課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨* |

| ④ | 課税仕入れに係る支払対価の額 |

*記載方法:「80%控除対象」、「免税事業者からの仕入れ」のほか、「※」や「☆」等の記号・番号等を表示し、

これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途表示する方法も可能。

【請求書等】

以下の区分記載請求書等と同様の記載事項がある請求書等の保存が必要です(電磁的記録を含みます)。

| ① | 書類の作成者の氏名又は名称 |

| ② | 課税資産の譲渡等を行った年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容 (課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④ | 税率ごとに合計した課税資産の譲渡等の税込価額 |

| ⑤ | 書類の交付を受ける当該事業者の氏名又は名称 |

出典:国税庁インボイスQ&A 問110 免税事業者からの仕入れに係る経過措置

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=159

2.インボイス制度に対応するために課税事業者がやるべきこと

(1)課税事業者(売手)のインボイス対応

①取引先の適格請求書発行事業者登録を確認する

自社がインボイス発行事業者(適格請求書発行事業者)となり、取引先に請求書等のインボイスを交付する前に、取引先がインボイス発行事業者であり、インボイスの交付を必要としていることを確認しておくとよいでしょう。

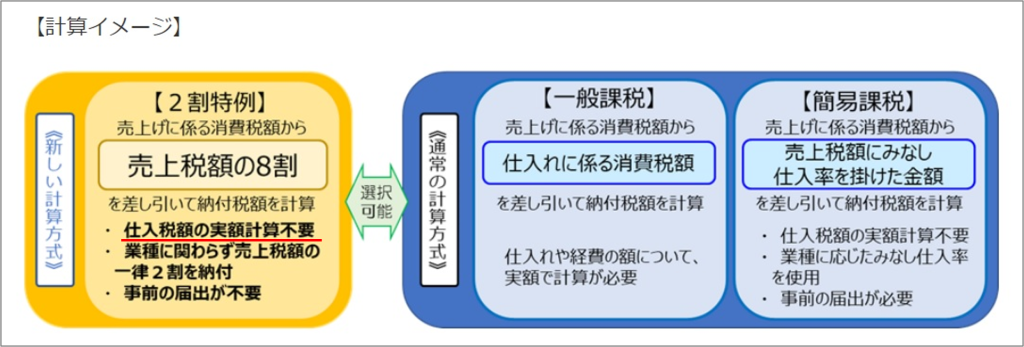

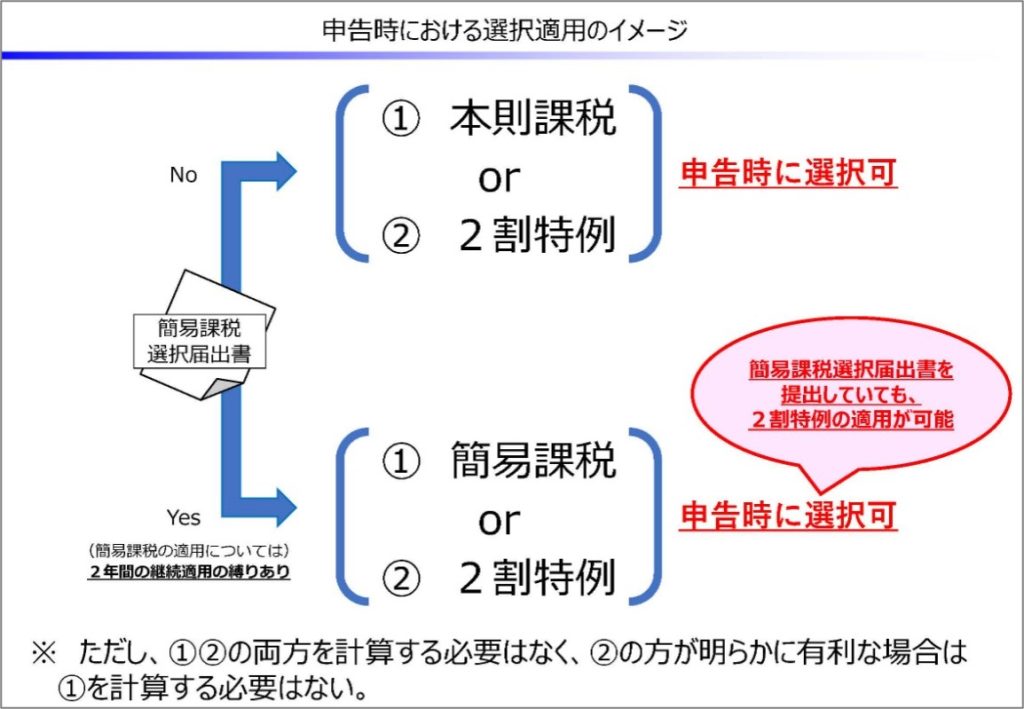

取引先がインボイス制度を機に、免税事業者からインボイス発行事業者(課税事業者)になり、令和5年度税制改正による2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)を適用した場合は、(仕入税額の実額計算が不要なため、特例を適用する期間中は)インボイスを発行する必要はありません。

出典:国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

同様に、取引先が課税事業者であっても、簡易課税を適用する場合はインボイスを発行する必要はありません。

そのため、売手としては、取引先がインボイス発行事業者(課税事業者)であるかどうかや、インボイスを必要とするのかについて事前に確認しておくとよいでしょう。

インボイスを不要とする場合、不要とする予定期間(2割特例の適用期間など)も確認し、取引先がいつからインボイスが必要になるかを管理しましょう。

②適格請求書の発行・保存

インボイスを交付する売手側は、インボイスの交付や写しの保存対応などが必要です。売手としての主なチェックポイントを以下に示します。各チェック事項は、可能な限り、取引ごとに確認しておきましょう。

| インボイスの発行・保存準備(売手側の主なチェックポイント) | |

| 1 | (売上先が)インボイス発行事業者の登録を受け、インボイスを必要とするか |

| 2 | どのようなインボイスをどう交付するか、インボイス要件を満たす書類か (取り扱うインボイス*、交付タイミング、複数書類で1つのインボイスにする書類があるか等) *適格請求書・適格簡易請求書・適格返還請求書・修正したインボイス・ 組み合わせたインボイス等) |

| 3 | 電子データ(電磁的記録による)の交付が可能か、紙(書面)の交付が必要か また(取引先が求める)電子データの提供方法(EDI、メール、クラウドなど)は何か |

| 4 | インボイスの写しの保存種別 (写しの内容:電子データ、一覧表形式、ジャーナル、複写式の控えなど) |

| 5 | 電子取引による取引情報の写しの保存方法 (電子帳簿保存法に準じた方法による保存方法の確認、宥恕措置・猶予措置による書面出力の有無など。なお、交付したインボイスの写しは、帳簿と共に約7年間保存が必要) |

| 6 | 売上税額の計算方法の選択 (割戻計算か積上計算か。売上税額を積上計算にすると仕入税額も積上計算が必要) |

③インボイス制度に対応したシステムの導入

インボイス制度対応を見据えたデジタル化を進める場合、以下のようなインボイス対応ツールの導入検討が必要になってきます。

・会計ソフト

・販売管理ソフト

・購買管理ソフト

・決済ソフト

・ECソフトなど

さまざまなITベンダからソリューションがリリースされていますので、どこから検討すれば良いのか迷うことも多いのではないでしょうか。どのようなソリューションや機能を適用しても、自社の運用を100%カバーできるとは限りません。既存の運用方法と、各ベンダが提供するソリューションを組み合わせて、どのように経理業務を効率化できるのか、試行運用を重ねながらデジタル化の対応方法を検討していきましょう。

(2)課税事業者(買手)のインボイス対応

①取引先が課税事業者か免税事業者か確認する

前述のように、自社が売手の立場で、買手である取引先が2割特例か簡易課税制度の適用を受けている場合は、インボイス(適格請求書)の保管が不要です。

一方、自社が買手の立場で、取引先からインボイスを受け取る場合、売手側はインボイス発行事業者としての登録が必要です。簡易課税制度を適用している取引先の場合は、登録の有無を確認しておきましょう。

なお2割特例の場合は、売手である免税事業者が、課税事業者となってインボイス発行事業者の登録をする場合に適用する制度なので、登録は完了していることになります。

いずれにしても取引先(売手)が、

・インボイスを交付できる登録事業者か

・インボイスを交付できない事業者(免税事業者等)か

については、事前に確認しておきましょう。

②適格請求書の保存・管理

インボイスを受領する買手側も、インボイスを7年間保存するなどの対応が必要です。買手としての主なチェックポイントを下表に示します。各チェック事項は、可能な限り「取引ごとに」確認しておきましょう。

| インボイスの受領・保存準備(買手側の主なチェックポイント) | |

| 1 | 仕入先がインボイス発行事業者の登録を受けているか |

| 2 | どのようなインボイスをどう受領するか、インボイス要件を満たす書類か (取り扱うインボイス*、受領タイミング、複数書類で1つのインボイスにする書類があるか等) *適格請求書・適格簡易請求書・適格返還請求書・修正したインボイス・ 組み合わせたインボイス等) |

| 3 | 電子データ(電磁的記録による)の受領が可能か、紙(書面)の受領が必要か また(仕入先が求める)電子データの受領方法(EDI、メール、クラウドなど)は何か |

| 4 | 受領したインボイスの保存種別 (保存種別:電子データ保存、紙保存、紙から電子化するスキャナ保存・スマホ保存) |

| 5 | 電子取引による取引情報の保存方法 (電子帳簿保存法に準じた方法による保存方法の確認、宥恕措置・猶予措置による書面出力の有無など。なお、受領したインボイスは、帳簿と共に約7年間保存が必要) |

| 6 | 仕入税額の計算方法の選択 (割戻計算か積上計算か。売上税額を積上計算にすると仕入税額も積上計算が必要) |

| 7 | 登録番号の確認 (受領した請求書等を、登録番号の有無で区分し、登録番号がある場合は有効性の確認を行う) |

| 8 | 免税事業者等からの課税仕入れに係る経過措置の適用 (帳簿に記載する経過措置適用の記載方法、80%又は50%控除の適用期間チェックなど) |

| 9 | インボイスの保存が不要となる取引の確認 (帳簿のみの保存で仕入税額控除が受けられる取引の確認など) |

このように「売手側の主なチェックポイント」と「買手側の主なチェックポイント」を比較すると、インボイスを受領する買手としての対応の方が、手間がかかることが分かります。

そのため、デジタル化への対応を検討する場合は、まずは買手として取引書類(紙の書面、電子インボイスなど)を受領した際に必要となる機能やシステムから検討するのが良いでしょう。

エンタープライズ企業において多数の採用実績を誇るファーストアカウンティングの経理特化型AIソリューションは、業務改革と経理DXの実現を目指しています。請求書の入力・確認の自動化や照合の自動化、領収書の入力や照合の自動化など、OCRによる読み取りや、AIによる特定が可能です。また、ファーストアカウンティングは、インボイス制度に対応したAIソリューションを2023年4月より提供開始。インボイス制度において必要とされる適格請求書6項目の読み取りと、インボイス発行事業者登録番号の自動判定が可能になりました。これらの機能により、インボイス制度の施行により想定される経理業務の負荷を軽減します。ぜひご検討ください。

3.インボイス制度に対応するために免税事業者がやるべきこと

(1)課税事業者になる場合

免税事業者がインボイス発行事業者としての登録を受けるためには、原則として、消費税課税事業者選択届出書(課税選択届出書)を提出し、課税事業者となる必要があります。

ただし、登録日が令和5年10月1日~令和11年9月30日までは、課税選択届出書を提出しなくても登録を受けることができます。

インボイス制度導入に伴い、課税売上が1,000万円以下の免税事業者が課税事業者になることを選択した場合、消費税の申告・納税などが必要になります。免税事業者にとっては、このような申告対応が、もっともハードルの高い作業だと考えられます。

そのため、以下のように、免税事業者(なかでも小規模事業者)に対する「納税額に係る負担軽減措置」として、申告時に2割特例が選択できるようになっています。

出典:財務省 小規模事業者に対する納税額に係る負担軽減措置

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/materials.html#a01

この2割特例は、免税事業者がインボイス発行事業者になったことで、事業者免税点制度の適用を受けられなくなることへの激変緩和措置という位置づけで、3年間(令和5年10月1日~令和8年9月30日)限定となります。

そのため、免税事業者が2割特例の適用を受けてインボイス制度に対応する場合、特例の適用期間を利用して、本則課税でも適切な消費税の申告が行えるようにしましょう。

(2)免税事業者のままの場合

課税事業者である買手が、免税事業者から仕入れを行う際は、仕入税額控除ができなくなるため、取引価格等を見直すことも想定されます。

取引価格の見直しが生じるのは、インボイス発行事業者が免税事業者と取引する場合、6年間の経過措置はあるものの、仕入税額控除額が減少するからです。

一方で免税事業者も消費税の性質上、自らの仕入れ時には消費税を負担しているため、免税事業者の取引価格には仕入時の消費税額が織り込まれています。

インボイス制度を機に、免税事業者とインボイス制度後の対応を検討する場合は、買手事業者は、以下の公正取引委員会のQ&Aを参考に、優越的地位の濫用とならないように、仕入先と丁寧な相談を行うことが求められています。

出典:公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

4.インボイス制度に対応したシステム導入で効率化を

インボイス制度への対応は、事業者にとっては想像以上に手間がかかります。ですが、最初から全てをデジタル化するのも極めて困難です。

そこで、比較的リスクの低いデジタル化の進め方をご紹介します。

・まずは既存の会計ソフトの継続利用を前提とすること。

・インボイス対応ツールと既存システムとの連携を図ること。

インボイス制度を機に、会計ソフトもインボイス対応ツール(販売・購買ツール等)と同時に一新してしまうと、経理の現場は混乱しがちです。

また、多くの会計ソフトは、すでにインボイスの準備が整っているため、会計ソフト側のインボイス対応で足りない部分だけを他のツールで補うことを考えましょう。

なお、主軸となる会計ソフトを継続利用した場合、インボイス対応ツールも会計ソフトと同じベンダの製品を選択することが多いと思います。一般的に同一ベンダにすれば、データ連携等もスムーズなためです。

その一方で、同一ベンダのツール適用でも自社の運用等には合わない可能性もあります。

私たちファーストアカウンティングは、先進のAI技術やRPAなどをもとに、さまざまな会計ソフトとのデータ連携を数多く実現しています。経理業務に特化した技術者集団だからこそ実現できた業務効率化の効果を、ぜひその目で確認してみてください。