インボイス制度の「運用上の課題・留意事項」~令和5年度税制改正大綱を踏まえた振込手数料に係るインボイス対応~

インボイス制度を迎える運用準備として、前回は、取引先の中に免税事業者が含まれる場合の課税転換の確認方法や、取引価格の交渉時に留意すべき事項などについて解説しました。

今回は、インボイス制度後は対応方法の見直しが必要となる「売手が振込手数料を負担する場合の取引」と「振込方法によって異なる振込手数料のインボイス保存要否」について、令和5年度税制改正大綱の内容も踏まえた解説をお届けします。

1.売手が負担する振込手数料のインボイス対応

振込手数料に関する取り扱いについては、インボイス制度開始前に準備しておく必要があります。振込手数料は、代金を支払う行為に関する手数料なので、原則としては、支払側の買手が負担すると思いますが、売手が振込手数料を負担する場合もあります。特に買手が強い立場(得意先、大規模事業者等)だと、売手が振込手数料を負担するケースも多いと思います。

現行では、3万円未満の取引は、請求書・領収書等は無くても良い(帳簿記入のみでも良い)のですが、インボイス制度後は、金融機関の窓口からの振込では、たとえ数百円の振込手数料であっても仕入額控除を受けるためにはインボイスがないと仕入税額控除が出来ない、という事象があります。

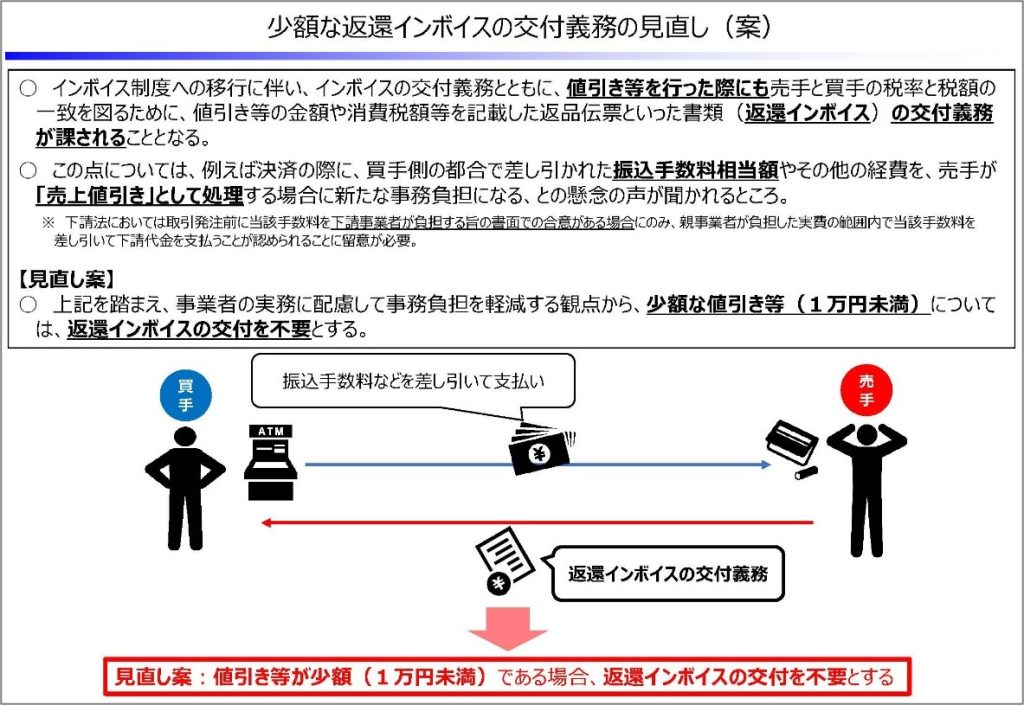

具体的な経理処理として懸念されたのは、売手が振込手数料を負担する場合に、振込手数料分の金額を商品等から「値引き」したと考えると、売上に係る対価の返還を行うことになるので、インボイス制度後は、売手から返還インボイス(適格返還請求書)の交付が必要となってしまう、という事態です。

売手が振込手数料を負担するうえに、このような返還インボイスの交付処理が必要になることは「新たな事務負担」となるため、令和5年度税制改正大綱では、下図に示されるように「売手が負担する振込手数料相当額を売上値引きとして処理している場合には、返還インボイスの交付義務が免除」される見込みとなりました。

出典:インボイス制度の改正案に関する資料・少額な返還インボイスの交付義務の見直し(案)

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/materials.html#a03

この「少額な返還インボイスの交付義務の見直し(案)」というのは、

・適用対象者は、特に制限がなくすべての方が適用対象であり

・適用期間も適用期限のない恒久的な措置となります。

また令和5年度税制改正大綱の「少額な返還インボイスの交付義務の見直し(案)」の記載内容には、税込1万円未満の返品・値引き・割戻しなどの売上げに係る対価の返還等に対して、返還インボイスの交付義務が免除されるとあるので、売手が負担する振込手数料相当額を売上値引きとして処理する場合以外にも、税込1万円未満であれば、返品等でも返還インボイスの交付義務が免除されることとなります。

但し図にも記載されているように、売手が振込手数料を負担する場合というのは、「下請法においては取引発注前に当該手数料を下請事業者が負担する旨の書面での合意がある場合にのみ」認められます。書面の合意なく買手が勝手に振込手数料を差し引いて振込処理を行うと、下請法違反として訴えられる可能性があることに留意が必要です。

なお売手が負担する振込手数料を処理する方法としては、その他にも「立替金による対応」なども考えられますが、今回の令和5年度税制改正大綱が示されたことで、値引きによる対応が最も効率的な対応方法になったと考えられます。売手が振込手数料を負担する場合の処理は、インボイス制度後は、値引きによる対応に統一し、返還インボイスの交付をしなくても済む業務プロセスを整備していきましょう。

2.振込手数料のインボイスはATMを利用すれば不要

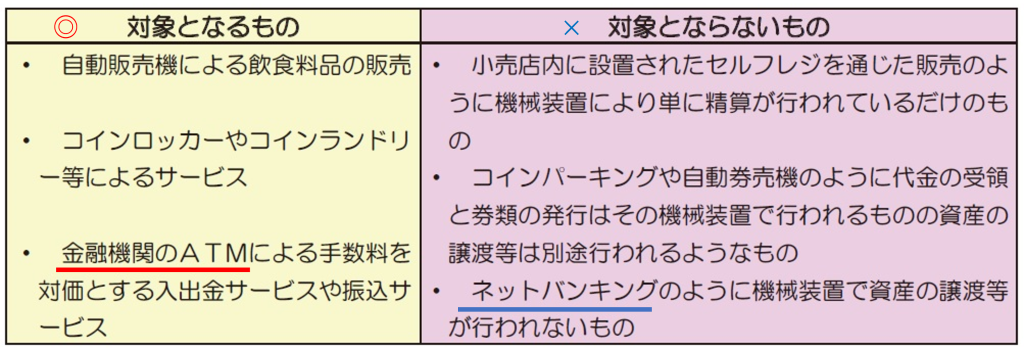

インボイス制度への振込手数料に対する対策として、振込処理は、ATMの振込に統一することも考えられます。下表に示すようにATMであれば、適格請求書(インボイス)の交付義務が免除されるからです。

出典:適格請求書等保存方式(インボイス制度)の手引き 令和4年9月版(国税庁)P.19

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

この表の左側(対象となるもの)の取引は、適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難なため、適格請求書の交付義務が免除されます。一方、表の右側の取引は、インボイスの交付義務が免除されていません。

つまりATMの利用は適格請求書(インボイス)の交付義務が免除されますが、ネットバンキングについては、交付義務は免除されていないのでインボイスが必要になります。

インボイスQ&A問40では、以下の記載があります。

(自動販売機及び自動サービス機の範囲)

【問】3万円未満の自動販売機や自動サービス機による商品の販売等は、適格請求書の交付義務が免除されるそうですが、具体的にはどのようなものが該当しますか。【令和4年 11 月改訂】

【答】適格請求書の交付義務が免除される自動販売機特例の対象となる自動販売機や自動サービス機とは、代金の受領と資産の譲渡等が自動で行われる機械装置であって、その機械装置のみで、代金の受領と資産の譲渡等が完結するものをいいます(インボイス通達3-11)。

出典:国税庁インボイスQ&A(適格請求書発行事業者の義務等)問40・自動販売機及び自動サービス機の範囲・巻末資料参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=56

ポイントは、「その機械装置のみで、代金の受領と資産の譲渡等が完結するもの」が自動販売機や自動サービス機の定義になっているという点です。

金融機関のATMは、ATMという機械装置のみで、(振込の手数に係る)代金の受領と(振込サービスの実施に係る)資産の譲渡等が完結するので、インボイスの交付義務が免除される対象となります。

一方、ネットバンキングは、インターネットを通じた取引であって、自動サービス機という機械装置で行われる資産の譲渡にはあたらないので、インボイスの交付義務は免除されないことになります。

3.振込方法によって異なる振込手数料に係るインボイス保存要否

このような振込手数料に係るインボイス対応は、インボイス制度の内容に習熟していないと対応を誤りがちです。振込方法の相違によるインボイスの保存要否についてまとめると、下表のようになります。

| No | 振込方法 | インボイスの保存要否 |

| 1 | 金融機関の窓口における振込等の手数料 | 必要*。振込サービス等に係る手数料は、消費税の課税対象です。窓口における振込手数料等にもインボイスの交付義務が生じるので、金融機関の窓口で振込等を実施した場合は、手数料に係るインボイスを受け取り、保存することが必要となります。 |

| 2 | ネットバンキング(インターネットバンキング)における振込等の手数料 | 必要*。上記と同様。振込サービス等に係る手数料は、消費税の課税対象です。ネットバンキングにおける振込手数料等にもインボイスの交付義務が生じるので、手数料に係るインボイスを受け取り、保存することが必要となります。 |

| 3 | ATMにおける振込等の手数料 | 不要(保存義務なし。3万円未満のATMの振込手数料等は、インボイスの交付が困難なため、交付義務が免除されています) ただし帳簿の保存は必要です。インボイスを保存する代わりに一定事項(利用ATMの設置場所等)を記載した帳簿の保存により仕入税額控除を受けることが可能となります。 |

*令和5年度税制改正大綱「一定規模以下の事業者に対する事務負担の軽減措置の適用対象」に該当する場合は、帳簿のみの保存で仕入税額控除が可能になる見込みです。

令和5年度税制改正大綱に記載されているように、「売手が負担する振込手数料相当額を売上値引きとして処理する場合は、返還インボイスの交付義務が免除される」見込みですが、(買手として)金融機関の窓口やインターネットバンキングを利用した際の振込サービス等に係る手数料は、消費税の課税対象です。そのため、振込サービス等に係る手数料を仕入税額控除する場合は、インボイスを受領し保存することが必要となります。

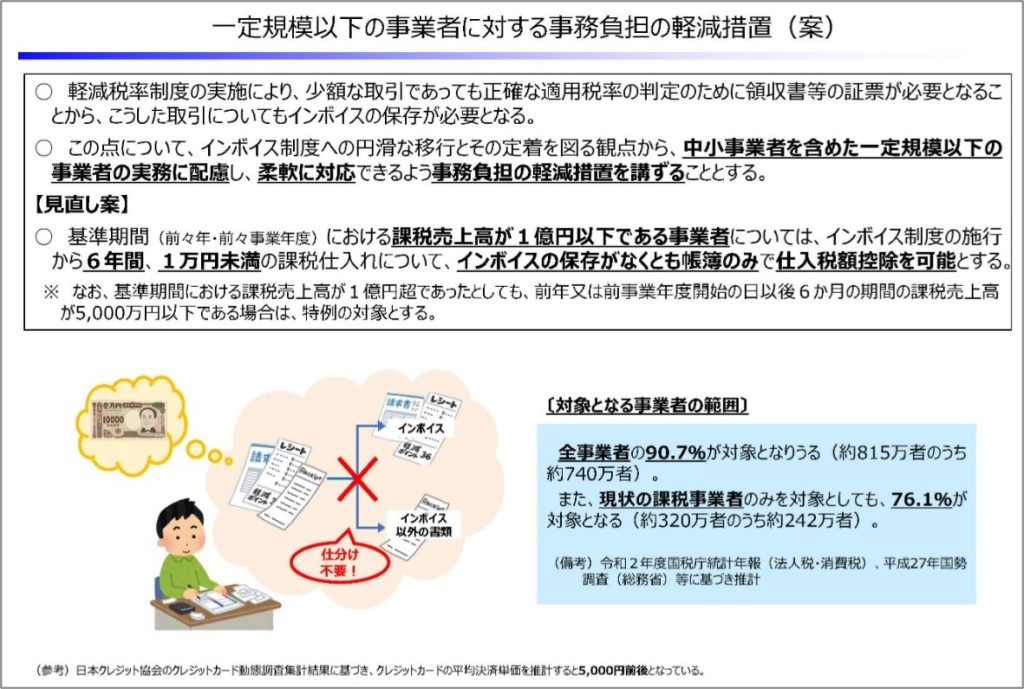

但し令和5年度税制改正大綱では、以下のように「一定規模以下の事業者に対する事務負担の軽減措置(案)」も示されています。

出典:インボイス制度の改正案に関する資料・一定規模以下の事業者に対する事務負担の軽減措置(案))

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/materials.html#a02

上図のように基準期間(前々年・前々事業年度)における課税売上高が1億円以下の事業者は、インボイス制度後6年間(令和5年10 月1日~令和11 年9月30日)は、国内で行う課税仕入れに係る支払対価の額が税込1万円未満の場合、一定の事項が記載された帳簿のみの保存(インボイスの保存は不要)で仕入税額控除が認められる見込みとなりました。

逆に言えば、基準期間(前々年・前々事業年度)における課税売上高が1億円以上の事業者(中堅・大手事業者)は、この事務負担に対する軽減措置の対象外となるので、1万円未満の少額な取引であってもインボイスの保存が必要ということになります。

4.運用を統一し、シンプルなシステム対応にしましょう

今回は、インボイス制度の導入に伴って、大手の事業者でも見落としがちな振込手数料に関するインボイス対応について記載しました。

いずれの対応も運用を見据えた正確な対応が求められます。なお、このようなインボイス制度特有の事務負担を考えると、自社が買手の場合は、今後の振込手数料は全て自社で負担する、振込方法も統一するなど、社内規程や業務プロセスの見直し作業を実施しておくと、インボイス制度後の負担軽減に繋がります。

また、いずれの運用方法を採用するにしても、主な取引先との協議により運用を可能な限り統一することは、事務負担の軽減に繋がります。インボイス制度が開始される前に、取引先とも対応方法について十分な協議をしておくことをお勧めします。

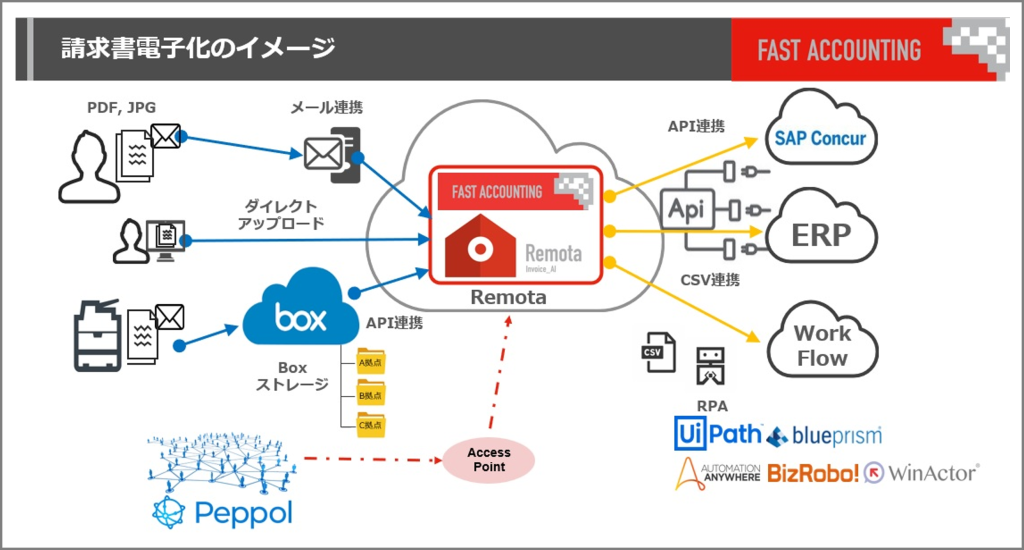

私たちファーストアカウンティングは、様々な経理業務に対応するため、下図に示すようなRemota(リモタ)によるAIやRPAを利用して、請求書、納品書、領収書、レシート等における様々なデジタルソリューションをご提供しています。

これらの先進ソリューションは、運用方法を可能な限りシンプルにしたうえで、段階的にソリューションの適用を進めていくと適用効果の可視性が向上します。少しずつでも先進ソリューションを適用を図り、業務効率化の見える化を進めていきましょう。

出典:FAST ACCOUNTING 紹介資料

なお、特に以下の機能の実現方法に悩んでいる場合は、是非お気軽にお問い合わせください。必要最小限の機能改修で、素早く試行可能なソリューションをご提案させていただきます。

・メールによる請求書データ登録

・取引先へのマスタ登録

・請求書等の読取結果確認機能並びに補正機能、

・請求書等の重複チェック

・OCR実施後の読み取り項目チェック

・ERP連携機能

・Peppol(ペポル)による標準化対応

巻末資料

| (自動販売機及び自動サービス機の範囲)) | |

| 問 40 | 3万円未満の自動販売機や自動サービス機による商品の販売等は、適格請求書の交付義務が免除されるそうですが、具体的にはどのようなものが該当しますか。【令和4年11月改訂】 |

| 【答】 | 適格請求書の交付義務が免除される自動販売機特例の対象となる自動販売機や自動サービス機とは、代金の受領と資産の譲渡等が自動で行われる機械装置であって、その機械装置のみで、代金の受領と資産の譲渡等が完結するものをいいます(インボイス通達3-11)。 したがって、例えば、自動販売機による飲食料品の販売のほか、コインロッカーやコインランドリー等によるサービス、金融機関のATMによる手数料を対価とする入出金サービスや振込サービスのように機械装置のみにより代金の受領と資産の譲渡等が完結するものが該当することとなります。 なお、小売店内に設置されたセルフレジを通じた販売のように機械装置により単に精算が行われているだけのもの、コインパーキングや自動券売機のように代金の受領と券類の発行はその機械装置で行われるものの資産の譲渡等は別途行われるようなもの及びネットバンキングのように機械装置で資産の譲渡等が行われないものは、自動販売機や自動サービス機による商品の販売等に含まれません。 |

| POINT | (参考) コインパーキングは、適格請求書の交付義務が免除される自動販売機特例の対象とはなりませんが、駐車場業(不特定かつ多数の者に対するもの)に該当することから、適格請求書に代えて、適格簡易請求書を交付することができます。 |

出典:国税庁インボイスQ&A(問40)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=56