免税事業者への登録確認と取引条件の対応 インボイス制度の「運用上の課題・留意事項」

インボイス制度を迎える準備は、整ってきたでしょうか。まだ準備中という事業者の方も多いと思います。インボイス制度を運用に乗せる準備を進めていくと、他社はどうしているのか、自社はどう運用したら良いのか、と悩むことも多いと思います。

特に取引先の中に免税事業者が含まれる場合は、免税事業者から課税事業者への課税転換の予定有無を確認する作業や、インボイス制度後の取引価格等について交渉する作業も、多くなってきているようです。

また「売手が振込手数料を負担する取引」や、「振込方法によって振込手数料に関するインボイスの保存要否が異なる」ことについては、インボイス運用前の今のうちから対応方法を確認しておくことが求められます。

今回は、インボイス制度を運用していくうえで、大企業でも見落としがちな以下の2点のうち、免税事業者への登録確認と取引条件の対応を解説します。

Ⅰ 免税事業者への登録確認と取引条件の対応

Ⅱ 振込手数料のインボイス対応(次回)

———————————————————————–

免税事業者への登録確認と取引条件の対応

インボイス制度の「運用上の課題・留意事項」

———————————————————————–

1.取引先から受領する登録番号の通知連絡

インボイス制度を運用する前に、取引先のインボイス登録状況を確認していく必要があります。インボイス制度が開始される前の現在、取引先から以下のような「適格請求書発行事業者登録番号(インボイス登録番号)のご通知とご連絡の依頼」を受領している事業者も多くなってきたようです。

お取引先様名

日付

会社名(自社名)

適格請求書発行事業者登録番号(インボイス登録番号)のご通知とご連絡の依頼

拝啓 貴社ますますご清栄のこととお慶び申し上げます。平素は格別のご高配を賜り、厚く御礼申し上げます。

さて、2023年10月1日から、適格請求書等保存方式(いわゆるインボイス制度)が導入されることとなりました。インボイス制度の下では、所轄の税務署長に登録を受けた課税事業者(適格請求書発行事業者)が交付する適格請求書等の保存が仕入税額控除の要件となります。

つきましては、弊社の適格請求書発行事業者登録番号を以下にご通知するとともに、貴社の登録番号等について、弊社までご連絡いただきます様、お願い申し上げます。

1.弊社登録番号

T1234・・・・・・・XX

2.貴社のインボイス登録番号のご連絡について(ご依頼)

貴社の適格請求書発行事業者登録番号(インボイス登録番号)について、以下の枠内についてご連絡をお願いします。

———————————————————————–

(1)登録状況:□済、□未(登録予定日: 年 月 日)、□登録予定無し

(2)貴社登録番号:T_ _ _ _ _ _ _ _ _ _ _ _ _

(ご回答期限:202X年〇月〇日)

———————————————————————–

・登録状況についてご選択してください。登録済みの場合は「済」に☑を付け、登録番号の記載をお願いします。

・今後ご登録を行う場合は、「未」に☑を付け、登録予定日の記載をお願いします。

・インボイス制度後も課税事業者以外(免税事業者等)を選択する場合は、「登録予定無し」に☑をお付けください

3.本件についてのお問い合わせ先

株式会社XX

部署、氏名、連絡先(電話番号、メールアドレス等)

■ご参考:国税庁インボイス特設サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

国税庁インボイス制度適格請求書発行事業者公表サイト https://www.invoice-kohyo.nta.go.jp/

出典:オリジナル参考文例

上記のようなインボイス登録番号に関する通知や依頼を取引先から受領し始めると、自社の取引先についても全て確認済になったのか、などが気になるところです。また 取引先の免税事業者等(非登録事業者)に、登録状況を確認するタイミングでは、今後の取引価格などについても交渉を行う事業者が増えているようです。

2.インボイス制度を契機とした取引条件の見直し対応

インボイス制度を契機として取引条件を見直す際に参考となる動画が公開されています。以下は東京国税局と公正取引委員会が、「取引先の多い大規模な事業者向け」に留意点などを公開している動画(売手・買手の留意点と免税事業者との取引条件を見直す場合の留意点)となります。

出典:インボイス制度の開始に向けた検討(留意点と取引条件編)東京国税局、公正取引委員会

売手・買手の留意点と免税事業者との取引条件を見直す場合の留意点 ~取引先の多い(大規模な)事業者向け~

https://www.youtube.com/watch?v=gbNRYV6Dgqg

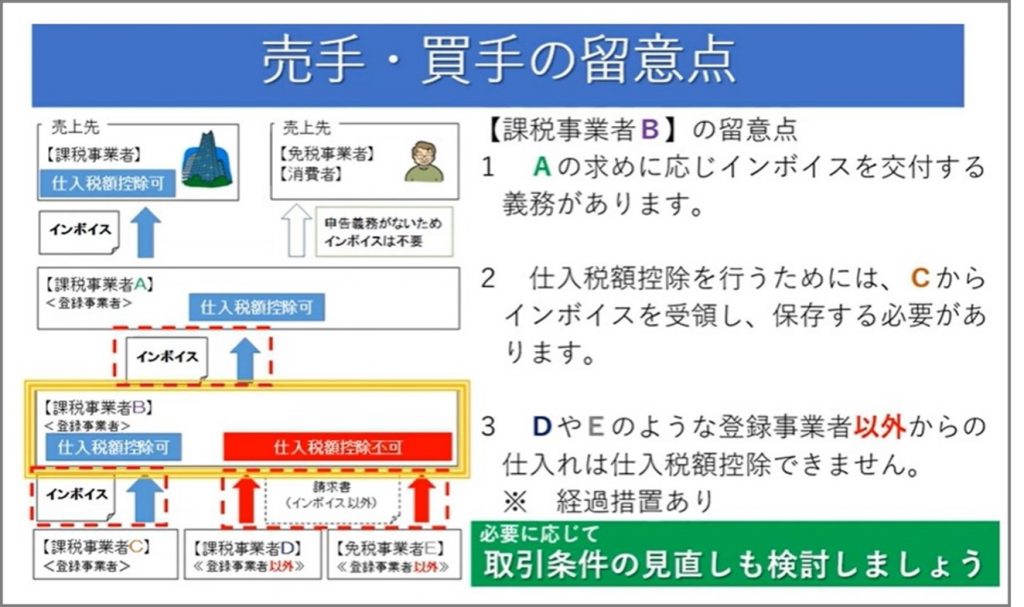

この動画では、先ず東京国税局から売手と買手の留意点が説明され、買手である自社(B)の取引先を以下の3つに区分しています。

・課税事業者(C)

・登録事業者以外の課税事業者(D)

・登録事業者以外の免税事業者(E)

取引先DもEも、今後インボイス登録事業者に登録する可能性があるので、冒頭の「適格請求書発行事業者登録番号(インボイス登録番号)のご通知とご連絡の依頼」などを利用して、登録予定の有無を確認しつつ、取引条件(取引価格)の交渉も進めていくことが想定されます。

この動画の中では「(必要に応じて)取引条件の見直しも検討しましょう」との記載があります。価格交渉を行うタイミングは、本来はいつでも良いはずなのですが、インボイスの登録確認を行う際に、価格交渉も行うことが活発になったこともあり、公正取引委員会からこのような留意事項が広報されています。

特に大規模事業者である買手が免税事業者に取引条件を確認する場合は、次に示す法令対応の留意点に目を通しておく必要があります。

3.免税事業者との取引条件に係る留意点

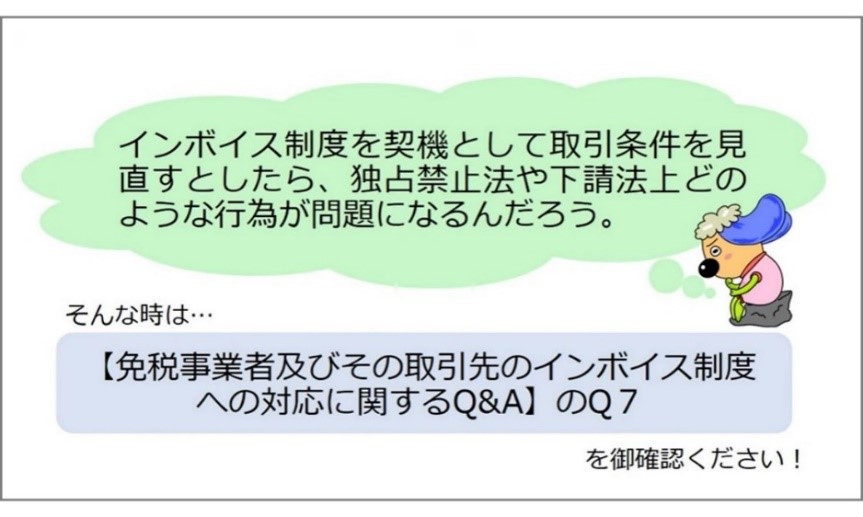

具体的には動画の後半に公正取引委員会から大規模事業者向けに「取引条件の見直しに係る留意事項」が説明されているのですが、その参照先の資料として「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が示されています。

出典:インボイス制度の開始に向けた検討(留意点と取引条件編)東京国税局、公正取引委員会

売手・買手の留意点と免税事業者との取引条件を見直す場合の留意点 ~取引先の多い(大規模な)事業者向け~

https://www.youtube.com/watch?v=gbNRYV6Dgqg

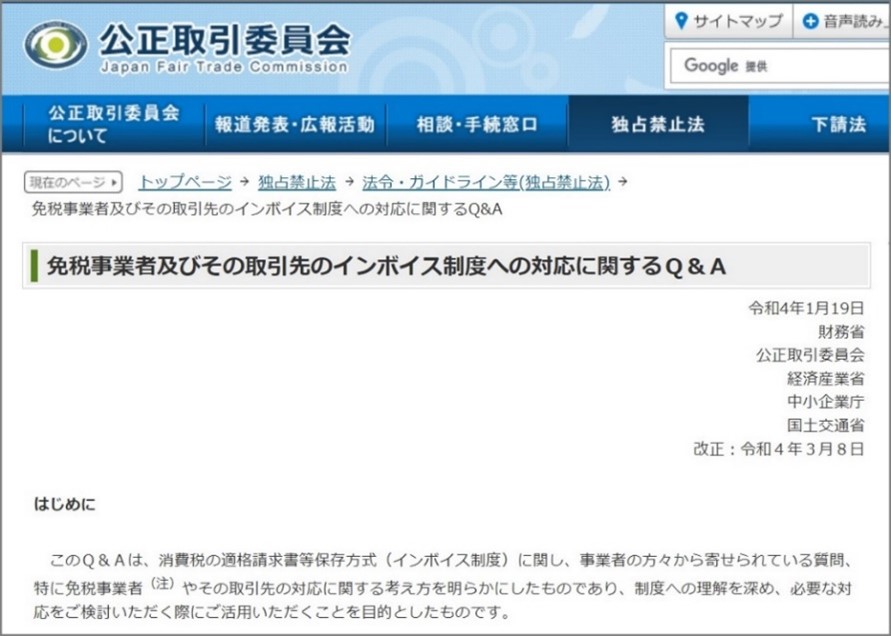

この「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」というのは、国税庁のインボイスQ&Aとは別のもので、以下のように公正取引委員会から公表されているQ&Aとなります。

出典:免税事業者及びその取引先のインボイス制度への対応に関するQ&A

財務省、公正取引委員会、経済産業省、中小企業庁、国土交通省

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

このQ&Aの主旨や留意事項を一言でまとめると、以下となります。

取引先と取引条件等の価格交渉を行うこと自体は、問題がないものの、インボイス制度を契機に免税事業者と価格交渉を行う際は、(特に大企業は)以下の法令遵守(コンプライアンス)に気を配る必要がある、ということになります。

・独占禁止法(私的独占の禁止及び公正取引の確保に関する法律)

・下請法(下請代金支払遅延等防止法)

動画では、これら独禁法と下請法に触れるNG場面が以下のように紹介されています。

出典:インボイス制度の開始に向けた検討(留意点と取引条件編)東京国税局、公正取引委員会

売手・買手の留意点と免税事業者との取引条件を見直す場合の留意点 ~取引先の多い(大規模な)事業者向け~

https://www.youtube.com/watch?v=gbNRYV6Dgqg

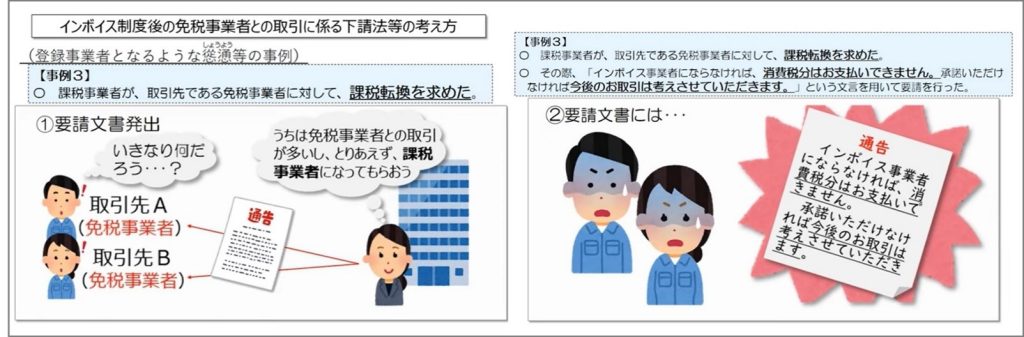

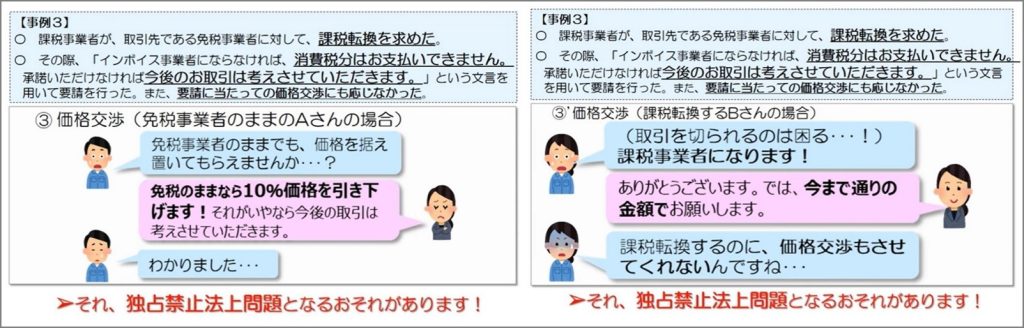

上図に記載のように、非登録事業者(免税事業者等)である取引先に、インボイス登録を依頼または慫慂(しょうよう:誘い勧めること)する中で、インボイス登録事業者にならなければ、消費税分の代金の支払いを拒む、または、今後の取引を打ち切るかのような内容を要請(通告)すると、独禁法等に抵触します。

実際は、ここまで一方的に値下げや取引停止等を要請する事案は少ないかもしれませんが、それでも下図の右側の事案は、対応ミスを犯しやすい例だと思います。

下図の右側の事案は、免税事業者が課税事業者へ課税転換した場合、価格交渉も行わず免税事業者だった際の取引価格に据え置くことを一方的に求める行為がNGシーンとして示されています。

出典:インボイス制度の開始に向けた検討(留意点と取引条件編)東京国税局、公正取引委員会

売手・買手の留意点と免税事業者との取引条件を見直す場合の留意点 ~取引先の多い(大規模な)事業者向け~

https://www.youtube.com/watch?v=gbNRYV6Dgqg

左右それぞれの解説は以下の通りです。

【左側の図:免税事業者の取引先に対する減額例の解説】

発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部又は全部を支払わない行為 は、下請法第4条第1項第3号で禁止されている「下請代金の減額」として問題になります。

【右側の図:免税事業者から課税事業者に転換した取引先への買いたたき例の解説】

下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に行われた単価からの交渉に応じず、一方的に従来どおりに単価を据え置いて発注する行為は、下請法第4条第1項第5号で禁止されている 「買いたたき」 として問題になるおそれがあります。

免税事業者は消費税を納税していない(益税)だから、買手(である自社)は消費税を支払わなくても良いという考え方だと、上記のような法令対応ミスを犯しがちです。免税事業者であっても仕入の際は、消費税を支払っている事実があります。仮に免税事業者が課税事業者に販売する際の消費税を1円も受領できなくなると、経費として支払っている消費税分まで、親会社(買手)が取り上げるのか、と見られる可能性もあります。

また免税事業者が課税事業者になる課税転換をした場合は、新たな課税負担が加わっていることも考えられます。そのため売手(自社)に販売される単価を免税事業者だった際の単価に据え置く要求を一方的に行う行為は、下請法に抵触する恐れがある、ということになります。

結局のところ、双方で納得できるまで価格交渉を実施し、合意に至る交渉を丁寧に進めていくことが法令順守(コンプライアンス)の観点では不可欠となります。場合によっては、交渉経過等を第三者が証明できるエビデンス(議事録・覚書等)を確保することも必要になるかもしれません。いずれにしてもインボイス制度を契機として答えありきの形式的な価格交渉を行った場合は、後に取引先から法令違反を問われる可能性があることに留意しましょう。

4.課税転換後の対応

仮に、自社の取引先である免税事業者が、自社の勧めで課税事業者となり適格請求書発行事業者(インボイス発行事業者)になった場合、何がどう変わるのか、また登録事業者になったものの、後に登録を止める場合はどうするのか、こうした点も取引先の免税事業者と交渉する前に知っておいた方が良い事項です。

先ず適格請求書発行事業者(インボイス発行事業者)の登録を受けた場合は、基準期間の課税売上高が1,000 万円以下となっても、免税事業者にならない限り、消費税の申告が必要となります。

また適格請求書発行事業者は、取引先である課税事業者から適格請求書の交付を求められたときは、適格請求書を交付しなければなりません。更に適格請求書を交付する(同時に写しも適切に保存する)システム対応も必要になってくるので、課税転換を勧める場合は、このような留意点も補足説明ができるようにしておきましょう。

またインボイス登録後の公表事項に変更が生じた場合や、インボイス登録を失効させる場合には、下表に示す一定の手続が必要になります。

| 手続が必要な場合 | 提出する届出書 |

|---|---|

| 次の事項に変更があった場合 ・氏名又は名称 ・(法人のみ)本店又は主たる事務所の所在地 | 適格請求書発行事業者登録簿の登載事項変更届出書 |

| 適格請求書発行事業者の公表事項の公表(変更)申出書に記載した公表事項に変更があった場合 | 適格請求書発行事業者の公表事項の公表(変更)申出書 |

| 登録の取消しを求める場合※1 | 適格請求書発行事業者の登録の取消しを求める旨の届出書※2 |

| 事業を廃止した場合 | 事業廃止届出書 |

| 法人が合併により消滅した場合 | 合併による法人の消滅届出書 |

| 個人事業者が死亡した場合※1 | 適格請求書発行事業者の死亡届出書 |

※1 令和5年10 月1日以降提出することができます。

※2 「消費税課税事業者選択届出書」を提出した事業者が、免税事業者に戻るためには「消費税課税事業者選択不適用届出書」の提出も必要となります。

出典:適格請求書等保存方式(インボイス制度)の手引き 令和4年9月版(国税庁)P.4

適格請求書発行事業者の登録を受けた後の留意点

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=6

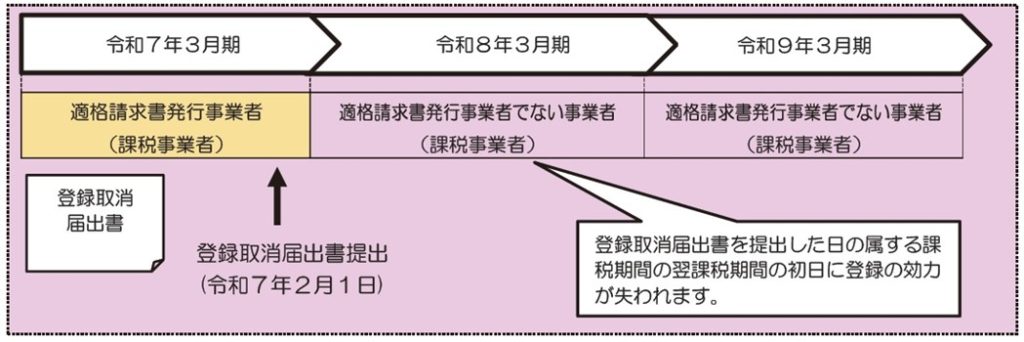

なお登録事業者を止める場合(既に適格請求書発行事業者になっている者)は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(登録取消届出書)を提出することにより、原則として、登録取消届出書を提出した日の属する翌課税期間の初日に、適格請求書発行事業者の登録の効力が失われます。

出典:適格請求書等保存方式(インボイス制度)の手引き 令和4年9月版(国税庁)P.5

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

上記の例は3月決算の適格請求書発行事業者である法人が令和7年2月1日に登録取消届出書を提出した場合、翌課税期間(上図では令和8年3月期)の初日から登録の効力が失われることを示しています。

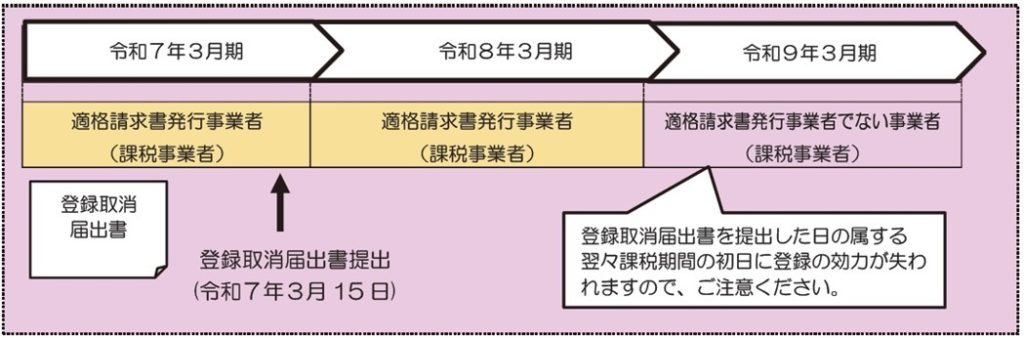

但し「届出書を、その提出のあった日の属する課税期間の末日から起算して30 日前の日から、その課税期間の末日までの間に提出した場合」、つまりこの例の場合、令和7年2月1日ではなく、例えば下図のように3月15日に登録取消届出書を提出した場合は、翌々課税期間(令和9年度)に登録の効力が失われることになります。

(翌期である令和8年3月期は、課税事業者のままになってしまうことに留意が必要です)

出典:適格請求書等保存方式(インボイス制度)の手引き 令和4年9月版(国税庁)P.5

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf

5.信頼できるソリューションベンダと連携した運用準備

こうした取引先との課税転換の有無や登録番号の確認、更には価格交渉等を実施した結果、必須となってくるのが自社の業務運用に沿ったシステム対応(インボイス制度向けのシステム改修作業)となります。こうしたシステム対応を進めていく場合のポイントは、関連システムまで一気に全面刷新しないことです。

インボイス制度に対応するには、確かに現状の販売管理システム、購買管理システム、会計システムなどに、システム改修が必要になってきます。一般的にそれぞれのシステムに改修が必要になるならば、この際、同一ベンダに統一して一気にシステム刷新を図れば、操作性等も統一されて業務の効率化につながる、と考えがちです。

しかしこうしたアプローチをとった場合、新たに統合管理されたシステムと自社の業務運用に合致しない部分も必ず発生してくるものです。加えて、こうした同一ベンダによる全面刷新の場合、自社の業務運用と新たな統合システムをすり合わせる運用変更や新たな社内教育など、相応の時間とコストが必要になってくることを予め留意しておきましょう。

インボイス制度へのシステム対応を(全面刷新ではなく)段階的に進めていく場合は、適格請求書を受領する側のシステム対応から検討することをお勧めします。

適格請求書を交付する側の対応は、請求書等の書式等が決まれば、比較的容易に対応が出来るようになりますが、受領する側の対応は、各取引先から受領する様々な適格請求書に関する内容確認(取引時点の登録番号の有効性確認、誤りや偽造の有無の確認など)を行い、かつ改正電子帳簿保存法に沿った保存要件等を整備しなくてはならないからです。

こうした対応で参考となるのは、取り組み実績に基づく対応ノウハウです。私たちファーストアカウンティングは、導入実績に示すように、経理業務の様々な分野で私たちの先進ソリューションを適用頂いた実績とノウハウを有しています。

私たちのソリューションの適用例は、経理業務の全面刷新を進めるアプローチではありません。現状の業務運用に合わせて、必要となる機能部分を私たちの先進技術で補いつつ業務の効率化を進めるアプローチです。

インボイス制度へのシステム対応を検討する場合、最低限どの部分のシステム対応が必要になるのか、対応方法で迷ったら、先ずは私たちファーストアカウンティングにご相談ください。経理業務の効率化に資する様々な導入事例を基に最適なシステム対応をご提案させて頂きます。