紙保存からペーパーレスへ・改正電帳法に対応していきましょう! ~電帳法の対応ポイントと注意事項~

電帳法の対象事業者は、法人税を納付する企業や、事業等を営んで申告所得税を納付している個人事業主などです。つまりほとんどの事業者は、現在既に施行されている改正電帳法の対象事業者になっているので、国税関係帳簿、国税関係書類、電子取引データを電子保存する場合は、この電帳法に対応する必要があります。

今回は、最新の改正電帳法の内容を確認しながら、電帳法への対応ポイントや注意事項などを解説します。

1.電子帳簿等保存制度の位置づけ(デジタル化ツールと義務化への対応)

国税庁では、電子帳簿等保存制度を紹介する動画を以下のように公開しています。この動画を注意深く視ると改正された電子帳簿保存法の2つの側面を端的に説明していることに気づきます。

出典:国税庁【経理のデジタル化】はじめませんか、電子帳簿保存・スキャナ保存【令和3年11月配信】

https://www.nta.go.jp/publication/webtaxtv/202111_a/webtaxtv_wb.html

電帳法の1つ目の側面は、税務上の帳簿や書類を、電子データ(電磁的記録)で保存することを一定の要件の下で認めるという点です。国税関係の帳簿や書類は、原則として紙による保存が求められていました。帳簿や書類を電子保存する際に、仮に何の規定も無いまま電子保存することを認めると、パソコン等で修正や改ざんも容易になってしまいます。

そこで帳簿や書類の電子保存を行う際の要件等を規定したのが電帳法です。しかし改正前の電帳法の要件は、所轄の税務署への事前承認制度や第三者による定期検査など、簡単には利用しづらい面がありました。

こうした背景もあって令和3年度の税制改正で電帳法は抜本的に簡素化され、令和4年以降は今まで以上に電帳法が活用しやすくなりました。

国税庁の動画では電帳法をもっと活用することを前提に、経理のデジタル化を通じて、「経理業務をもっと楽に実施したい」、「わざわざ出勤して請求書などの処理はしたくない」こうした悩みを解決するツールとして電子帳簿等保存制度を位置づけています。

電帳法の2つ目の側面は、メールやインターネット等を通じて、電子データでやりとりした取引情報は電子で保存する義務が規定されていることです。帳簿や書類を電子保存しデジタル化を促進させるツールとしての利用は、利用者の任意ですが、2つ目の側面である電子取引の保存については、2022年1月から義務化されています。国税庁の動画では「データでやりとりした取引情報についての保存義務も規定されています」と述べられています。

2.電子取引データの義務化と緩和された要件

電帳法への対応を検討する場合、法人税を納付する事業者としては、「デジタル化促進ツールとしての電帳法」よりも、「既に義務化されている電帳法への対応」を優先する必要があります。

電帳法が改正される前は、メールに添付されたPDFの請求書、領収書、注文書等をプリントアウトし、紙(書面)で保存すれば、国税関係書類の保存要件を満たすとされていました。

しかし令和3年度の税制改正で電子帳簿等保存制度の見直しが進められ、宥恕(ゆうじょ)規定*があるものの2022年1月からはメールに添付された請求書、領収書、注文書等を、紙(書面)で出力して保存するだけでは電帳法の要件を満たさないことになりました。

*「巻末資料:電子取引のデータ保存に係る宥恕(ゆうじょ)措置」参照

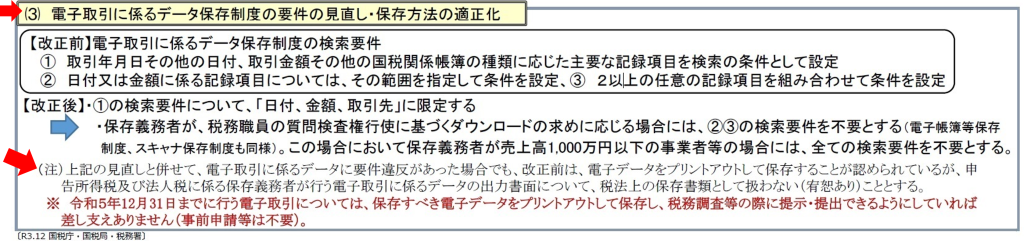

これは、国税庁の以下の資料では、「電子取引に係るデータ保存制度の要件の見直し・保存方法の適正化」と表現されています。

出典:国税庁 令和3年度改正 電子帳簿保存法 YouTube動画「国税庁動画チャンネル」(令和4年1月更新)掲載資料

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022001-105.pdf

この「保存方法の適正化」に係る部分の説明は、上図では「注意書き」の中で次のように記載されています。

「 申告所得税及び法人税に係る保存義務者が行う電子取引に係るデータの出力書面について、税法上の保存書類として扱わない(宥恕あり)こととする。」

因みに、「保存方法の適正化」という表記がなされた背景には、電子取引データを改ざんしたうえでプリントアウトし、原本である電子取引データを破棄するような不適切な事案があったものと推察します。

なお電帳法では、電子取引は「取引情報の授受を電磁的方式により行う取引をいう」と定義され、その取引情報の具体的な内容は、「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。*」とされています。

*電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(法2五)

https://elaws.e-gov.go.jp/document?lawid=410AC0000000025

そのため電子メール本文に取引情報が記載されている場合は、電子メール本文を保存する必要がありますが、電子メールの添付ファイルにより授受された取引情報(PDFによる請求書、領収書等)については、当該添付ファイルのみを保存しておけばよい*ことになります。

*電子帳簿保存法一問一答【電子取引関係】問5

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022006-083_06.pdf

一方、上記「電子取引に係るデータ保存制度の要件の見直し・保存方法の適正化」の見直しされた要件については、以下のような緩和措置が施行されています。

電子取引データにタイムスタンプ付与する場合、タイムスタンプを付与するまでの期間は、最長でスキャナ保存と同様に2ヶ月と概ね7営業日以内に統一されました。

「訂正や削除の履歴が残るシステム」か「訂正や削除ができないシステム」に電子取引データを保存する場合、タイムスタンプは付与しなくても良いことになりました。

また電子取引データの検索要件に関しても、検索項目が「日付・金額・取引先」に限定されました。更に税務調査の際に税務職員の質問検査権に基づくダウンロードの求めに応じる場合は、「日付・金額の範囲指定」「2つ以上の項目の組み合わせ」といった検索要件は不要となります。

この検索要件の改正は、スキャナ保存にも同様に適用されていますが、更に電子取引に関しては、ダウンロード要求に応じる場合で、基準期間の売上高1,000万円以下の事業者(個人事業主の場合、電子取引が行われた年の前々年1月1日~12月31日、法人の場合、前々事業年度)は、すべての検索要件が不要となります。

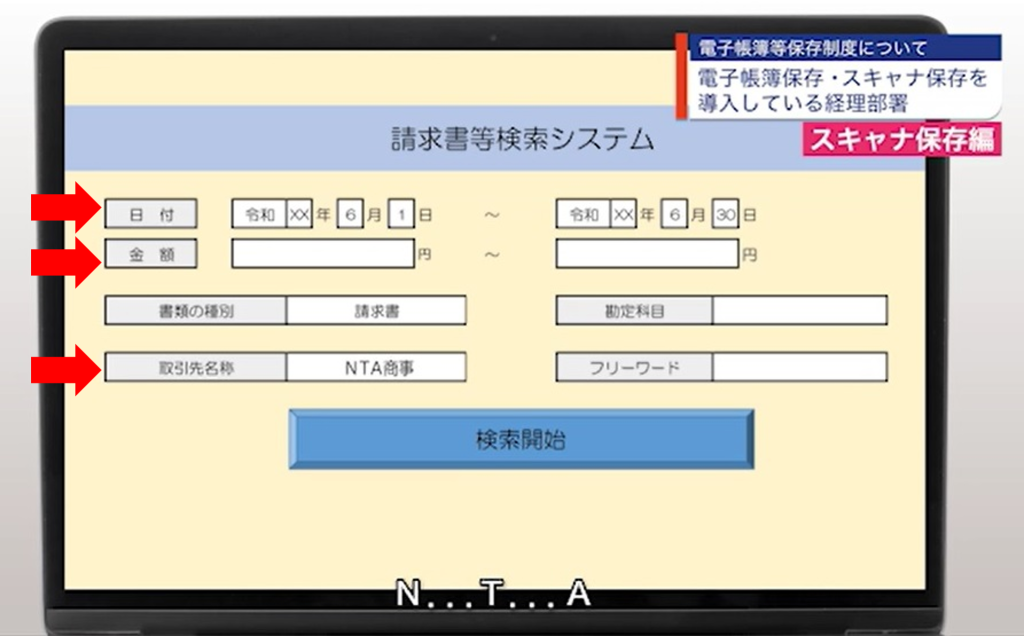

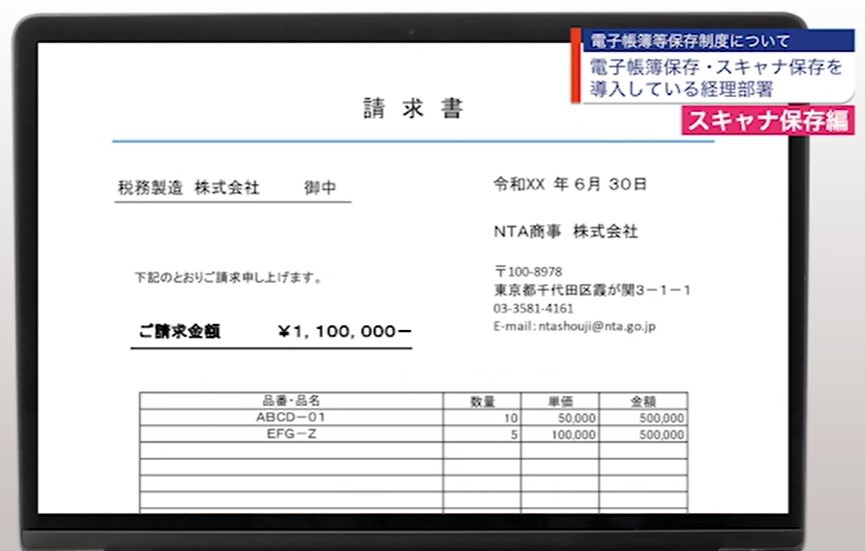

因みに電子帳簿等保存制度を紹介する動画では、以下のような請求書等検索システムの画面イメージが示されています。(以下は請求書の検索画面例と検索結果の表示例)

出典:国税庁【経理のデジタル化】はじめませんか、電子帳簿保存・スキャナ保存【令和3年11月配信】

https://www.nta.go.jp/publication/webtaxtv/202111_a/webtaxtv_wb.html

出典:国税庁【経理のデジタル化】はじめませんか、電子帳簿保存・スキャナ保存【令和3年11月配信】

https://www.nta.go.jp/publication/webtaxtv/202111_a/webtaxtv_wb.html

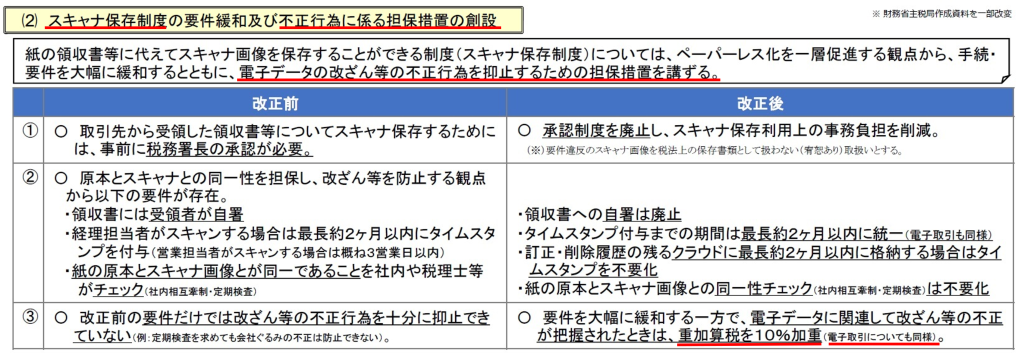

3.改ざん等に関する罰則強化

改正された電帳法は、要件が緩和された一方で、「不正行為に係る担保措置」も創設されています。具体的には「不正行為に関しては、重加算税を10%加重する」という厳罰(ペナルティ)が課されることになりました。

以下の国税庁の資料では、スキャナ保存制度の説明の中で「重加算税を10%加重」という記載がなされていますが、カッコ書きに記載のように電子取引についても同様の罰則となります。

出典:国税庁 令和3年度改正 電子帳簿保存法 YouTube動画「国税庁動画チャンネル」(令和4年1月更新)掲載資料

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022001-105.pdf

改正電帳法は2022年1月から発効されているので、この罰則についても既に導入済です。この重加算税が「加重」される措置の例としては、電子帳簿保存法取扱通達*で以下のように示されています。

—————————————————————————————————————–

(重加算税の加重措置の対象範囲)

8-21 法第8条第5項に規定する「電磁的記録に記録された事項に関し……同法(国税通則法)第 68 条第1項から第3項まで(重加算税)の規定に該当するとき」とは、保存義務者が

電磁的記録を直接改ざん等する場合のみならず、

紙段階で不正のあった請求書等

(作成段階で不正のあった電子取引の取引情報に係る電磁的記録を含む。)のほか、

通謀**等により相手方から受領した架空の請求書等を電磁的記録により保存している場合

又は

通謀等により相手方から受領した架空の電子取引の取引情報に係る電磁的記録を保存している場合 等

も含むことに留意する。

*出典:国税庁 電子帳簿保存法取扱通達

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/030628/pdf/01.pdf

**通謀(つうぼう):相手方とあらかじめしめしあわせて犯罪などをたくらむこと。

—————————————————————————————————————–

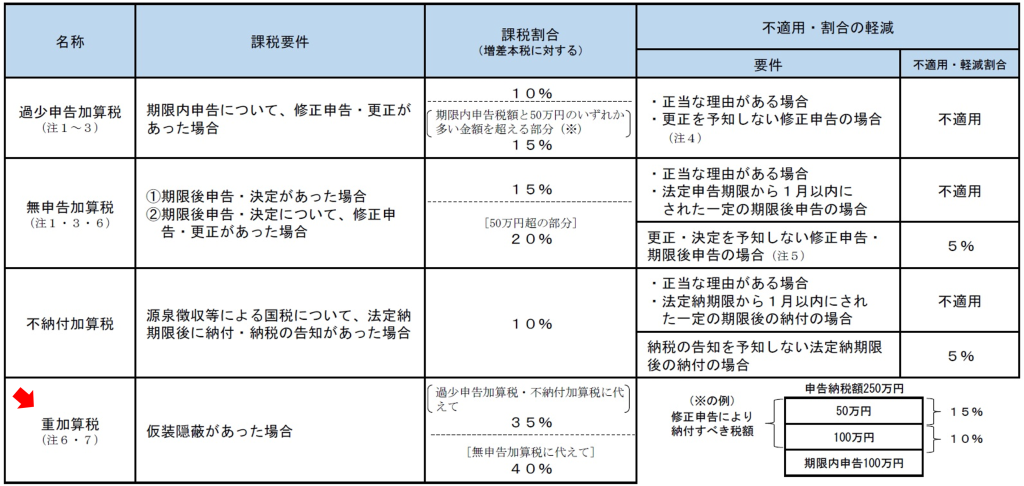

なお加算税とは、以下の財務省の資料に示すように4種類があります。

- 過少申告加算税(最大15%):ミスや誤りによって税額を少なく申告した場合に課される税

- 無申告加算税(最大20%):申告期限を過ぎた場合に課される税に課される税

- 不納付加算税(最大10%):源泉所得税を期限内に納付しなかった場合に課される税

- 重加算税(最大40%): 仮装隠蔽があった場合に課される税

*出典:財務省 加算税の概要

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

—————————————————————————————————————–

(注6)過去5年内に、無申告加算税(更正・決定予知によるものに限る。)又は重加算税を課されたことがあるときは、10%加算する。

(注7)スキャナ保存が行われた国税関係書類に係る電磁的記録又は電子取引の取引情報に係る電磁的記録に記録された事項に関して生じる仮装隠蔽があった場合の申告漏れについては、重加算税を10%加算する。

—————————————————————————————————————–

特に、注記6と7の事案が「重加算税10%加算」対象となります。10%加算されるので、最高税率は50%になります。このような加算税が課されることがないようにするために、改正電帳法は、社内教育やシステム対応の重要性を引き上げたとも言えそうです。

4.電子保存への統一化

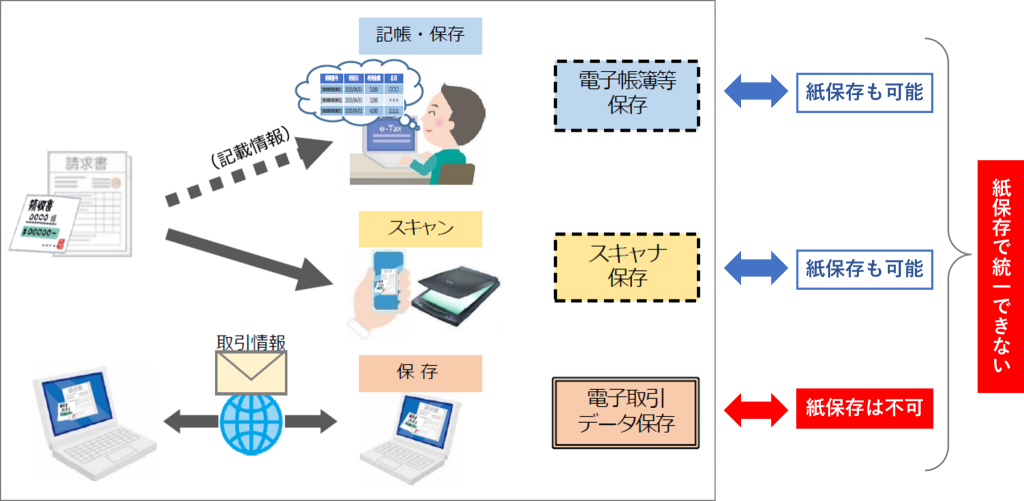

前述の国税庁資料で「申告所得税及び法人税に係る保存義務者が行う電子取引に係るデータの出力書面について、税法上の保存書類として扱わない(宥恕あり)こととする」との記載通り、2022年1月から電子取引データを紙(書面)に保存することが出来なくなりました。

この影響は、今まで「帳簿」「書類」「電子取引」を、全て紙(書面)の出力による保存で統一していた事業者にとっては、紙(書面)で保存する運用に統一できなくなったことを意味します。

左枠内の出典:国税庁 令和3年度改正 電子帳簿保存法 YouTube動画「国税庁動画チャンネル」(令和4年1月更新)掲載資料

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022001-105.pdf

今回の「紙保存は不可」という制度変更に対応するため、電子取引だけを電子保存に切り替えるということも可能ですが、その場合は、紙(書面)による管理と電子データによる管理を併用することとなり、経理業務の効率化をかえって妨げてしまう可能性もあります。

一方で電子保存に統一する場合でも、単に対象書類等をファイル保存すれば良いというものではありません。「帳簿保存」「スキャナ保存」「電子取引データ保存」それぞれの電帳法に規定された保存要件に沿ったシステム対応が必要となってきます。

つまり、「帳簿」「書類」「電子取引」を、全て紙(書面)の出力による保存で統一していた事業者にとっては、どちらの選択も悩ましい、という事態になっています。

こうした影響等を鑑みて「令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えない」という宥恕措置*が設定されました。

ただし、この宥恕規定にも期限があり、「令和6年1月からは保存要件に従った電子データの保存が必要」となります。

*「巻末資料:電子取引のデータ保存に係る宥恕(ゆうじょ)措置」参照

5.電帳法の要件以外に求められる改ざん等の抑止機能

経理業務における様々な紙の書類を電子データで保存すれば、確かに紙(書面)は削減できますが、同時に電帳法の規定に沿ったシステムを整備する必要があります。加えて経理業務ならではの、新たな電子化対応機能を整備することも必要になってきます。

具体的には、紙の保存では難しかった領収書等の書類の改ざんについて、新たな対応が必要になってきます。一般的に電子データの改ざんは、紙(書面)の改ざんよりも容易とされるほか、物理的に書類を提出することなどがなくなるために、二重の申請なども生じやすいといえま す。そのため国税関係書類である請求書、領収書、納品書等が電子的に不正に改ざんされないようにするための、不正抑止機能などをシステムで装備していくことが求められてきます。

万が一にも加算税が指摘されないように、膨大な国税関係書類の中から不正につながる書類を人の目に代わって検出するのは、経理業務に特化したAIです。

私たちファーストアカウンティングは、先進のAI-OCRで紙書類の文字を自動認識するだけではなく、改正電帳法の下で重要性を増す不正牽制機能を有するAIもご提供しています。

出典:FAST ACCOUNTING 紹介資料

インボイス制度の開始(令和4年10月1日)までには1年を切りました。電子取引の宥恕措置も令和5年の12月末までです。更にはコロナ禍にあってもテレワークで経理業務が滞りなく進められるようにしなくてはなりません。

既存システムを大きく改修することなく、必要最小限のシステム対応で電帳法を運用していくこと、その答えは、私たちファーストアカウンティングのDX(デジタルトランスフォーメーション)ソリューションにあると確信しています。是非お気軽にお問い合わせ頂くことをお待ちしております。

巻末資料:電子取引のデータ保存に係る宥恕(ゆうじょ)措置

電子帳簿保存法一問一答【電子取引関係】 |

|

問56-2 |

当面、電子取引の取引情報に係る電子データ保存への対応が間に合いませんが、どのような対応をすればいいでしょうか。 |

【回答】 |

令和4年度の税制改正で経過措置として整備された宥恕措置を踏まえ、令和5年12 月31日までに行う電子取引については、保存すべき電子データを書面に出力して保存し、税務調査等の際に提示又は提出ができるようにしておいていただければ差し支えありません。 |

【解説】 |

令和3年度の税制改正で、従前認められていた、電子取引の取引情報に係る電子データを出力することにより作成した書面等の保存をもって、その電子データの保存に代えることができる措置(電子データの出力書面等による保存措置)が廃止されましたが、令和4年度の税制改正においては、その電子データの保存要件への対応が困難な事業者の実情に配意し、引き続きその出力書面等による保存を可能とするための措置が講じられています。 具体的には、電子取引の取引情報に係る電子データの保存に関する当面の宥恕措置として、令和4年1月1日から令和5年12 月31 日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、その電子取引の取引情報に係る電子データを保存要件に従って保存をすることができなかったことについて、納税地等の所轄税務署長がやむを得ない事情があると認め、かつ、その保存義務者が税務調査等の際にその電子データの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとする経過措置が講じられたものです。 |

(参考) |

この宥恕措置の適用にあたっては、保存要件に従って保存をすることができなかったことに関するやむを得ない事情を確認させていただく場合もありますが、仮に税務調査等の際に、税務職員から確認等があった場合には、各事業者における対応状況や今後の見通しなどを、具体的でなくても結構ですので適宜お知らせいただければ差し支えありません。 |

出典:国税庁 電子帳簿保存法一問一答【電子取引関係】令和4年6月

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022006-083_06.pdf