わかりやすい!インボイス制度のポイント ~インボイス制度の概要理解と対応準備~

インボイス制度について知りたい場合、国税庁の「特集インボイス制度*」というWebサイトがあるので、このサイトを見れば、大抵のことは分かるはずです。しかし掲載されている資料は、膨大なうえに、現在も新着情報の掲示は続いているので、インボイス制度の全容を理解するのは難しいと考える方も多いと思います。

今回はインボイス制度のポイントを正しく理解するためには、どの資料のどこを参照すれば理解しやすいのか、重要ポイントを順次ご案内しながら、インボイス制度への対応を進めるための「わかりやすい!インボイス制度のポイント」をお届けします。

*国税庁 特集インボイス制度

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

1.インボイス制度の概要を理解するには?

国税庁からインボイス制度を図入りでわかりやすく解説したリーフレットが公表されました。インボイス制度の案内用リーフレットの「令和5年10月 インボイス制度が始まります!」*です。これは令和4年8月の公開資料となります。

*(令和4年8月)令和5年10月 インボイス制度が始まります!

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022008-052.pdf

このリーフレットで説明しているインボイスとインボイス制度の説明は、以下の通り*です。このリーフレットに記載された意味が全て理解できていれば、制度概要は概ね理解できていると思います。

| インボイス とは | ① | 売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。 |

| ② | 具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加されたものをいいます。 |

| インボイス制度 とは | ③ | 売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。 |

| ④ | また、交付したインボイスの写しを保存しておく必要があります。 | |

| ⑤ | 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。 |

*番号、太字は筆者追記

インボイスは、正式には適格請求書といい、インボイス制度の正式名称は、適格請求書等保存方式といいます。またインボイス制度の開始は2023年(令和5年)10月1日からとなります。こう書くと急に新たな制度が開始されるように思うかもしれません。しかしインボイス制度は、複数の消費税率対応を現行制度である区分記載請求書等保存方式で「4年*かけて準備した後」に実施される制度です。

*区分記載請求書等保存方式の適用期間:2019年(令和元年)10月1日~2023年(令和5年)9月30日

換言すれば現行の区分記載請求書等保存方式は、インボイス制度に向けた暫定的な仕入税額控除方式と位置付けられています。インボイス制度における適格請求書は、この4年の準備期間中に浸透した請求書等の項目に「登録番号」「適用税率」「税率ごとに区分した消費税額等」を追加しただけであり、4年の準備期間を経て実施することで制度変更に伴う混乱を和らげられたとも言えます。

また単に請求書等の記載項目を加えた以外に、表の③~⑤に示すようなインボイスの交付や保存を義務化しているところが重要なポイントになります。

ところで、このようなインボイス制度の概要を資料ではなく、動画でわかりやすく理解したい場合は、国税庁から提供されている動画チャンネル「消費税 インボイス制度特集」がお薦めです。

この動画チャネルは下記のように17本の動画が掲載されています。その中でも【導入編】「消費税の基本的な仕組みから知りたい方へ*」は、令和4年5月実施のオンライン説明会資料となっていて、消費税の基本からインボイス制度の概要までをわかりやすく理解できる動画となっています。

*国税庁 動画チャンネル 消費税 インボイス制度特集

https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

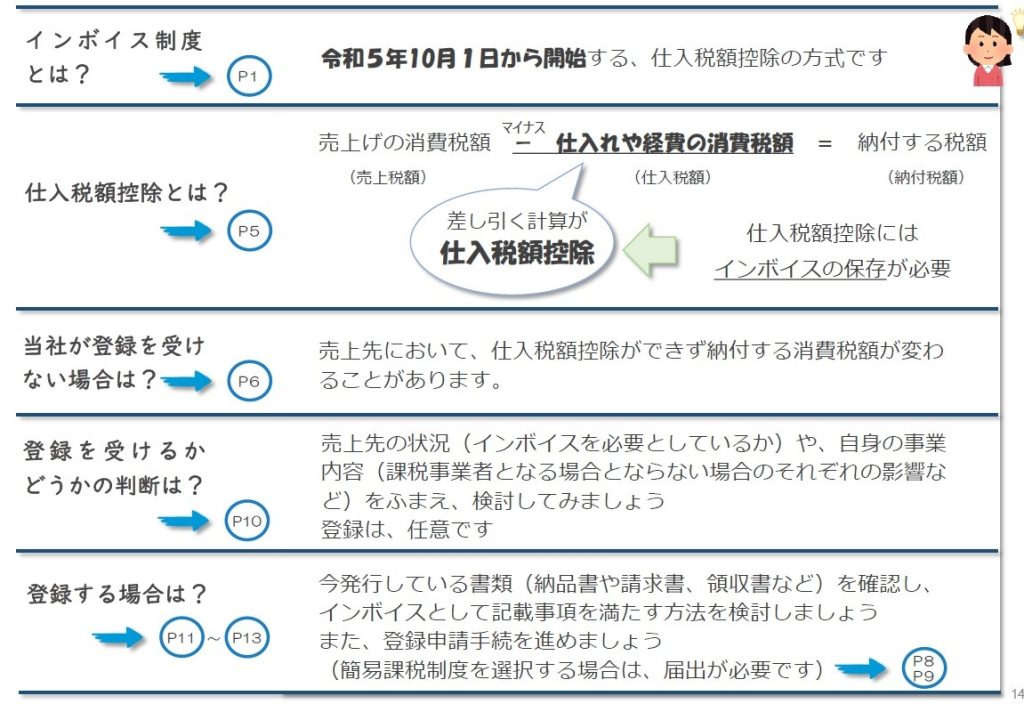

参考までに、【導入編】の動画で紹介されている資料の構成を以下に示します。導入編とはいえ、幅広くインボイス制度の全体を解説していることが分かると思います。実はこの目次の1つ1つを詳しく解説すると、かなりの情報量になってしまいます。そのため先ずはコンパクトにまとまったこのような動画を視聴することが概要理解への早道となります。

———————————————————————————–

導入編 消費税の基本的な仕組みから知りたい方へ (目次)

- 「インボイス制度」の概要 ・・・・・・・・・・・・・・・P1

- 「インボイス制度」の疑問 ・・・・・・・・・・・・・・・P2

- 消費税の基本的な仕組み ・・・・・・・・・・・・・・・P3~P4

- 消費税の基本的な仕組み(仕入税額控除)・・・・・・・・・P5

- 登録しない場合の取引先への影響・・・・・・・・・・・・P6

- 登録して課税事業者となった場合・・・・・・・・・・・・P7

- 簡易課税制度・・・・・・・・・・・・・・・・・・・・・P8~P9

- 登録の判断・・・・・・・・・・・・・・・・・・・・・・P10

- インボイス発行事業者となる場合(インボイスの作り方)・・P11

- インボイス発行事業者となる場合(手続)・・・・・・・・・P12

- インボイス発行事業者となる場合(e-Tax) ・・・・・・・・P13

- 本日の説明のまとめ・・・ ・・・・・・・・・・・・・・P14

- 補助金のご案内 ・・・・・・・・・・・・・・・・・・・P15

- 参考資料 ・・・・・・・・・・・・・・・・・・・・・・P16

———————————————————————————–

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

今回は国税庁の動画チャンネルの中でも特に重要なポイントとなる部分についてご案内します。

*以下で引用した資料はこちらからご覧いただけます。

【導入編】

https://drive.google.com/file/d/1G0MyBHD7PmJEM7gkmZyb9UmXOoVVKL3G/view

【基礎編】

https://drive.google.com/file/d/1NqTCHkWO5Q5IFTzcqtKwOxnlTNave2wI/view

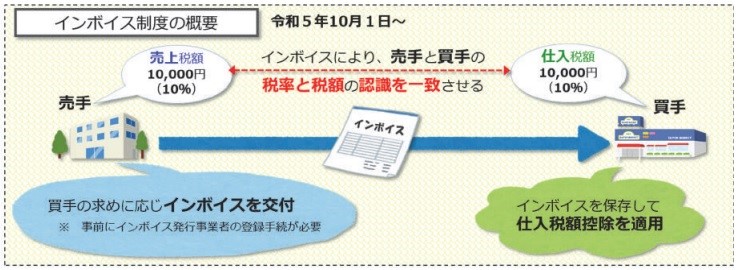

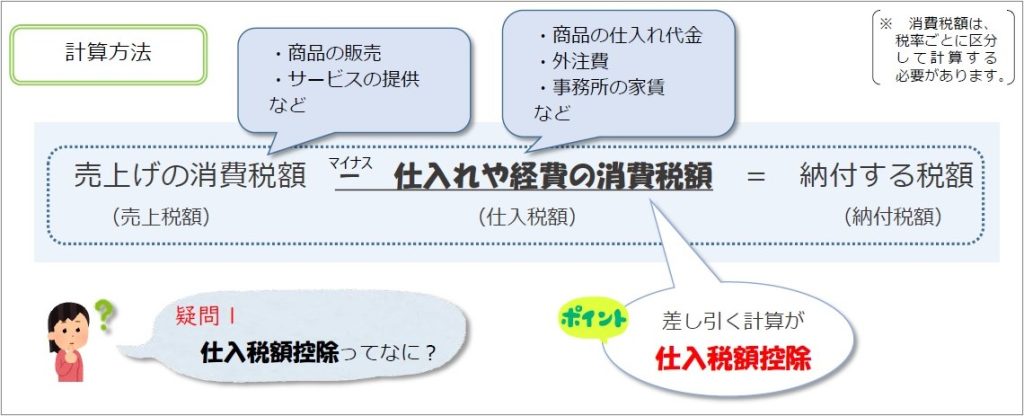

2.仕入税額控除

インボイス制度とは「2023年(令和5年)10月1日から開始する、仕入税額控除の方式のこと」なので、先ずは仕入税額控除が何かを理解する必要があります。導入編の資料では以下の図が掲載されています。

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ(資料P5)

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

図のとおり、仕入税額控除とは、売上税額から仕入税額を差し引く計算となります。この計算を税率ごとに区分して納付する消費税額を求めます。

仕入税額控除が所轄の税務署から認められるためには、登録を受けたインボイス発行事業者(適格請求書発行事業者)が交付するインボイス(適格請求書等)と帳簿の保存が必須となります。

帳簿の記載方法は、現行制度と変わりありませんが、インボイスの方は、記載事項が追加されるので、次のインボイスの記載事項について理解しておく必要があります。

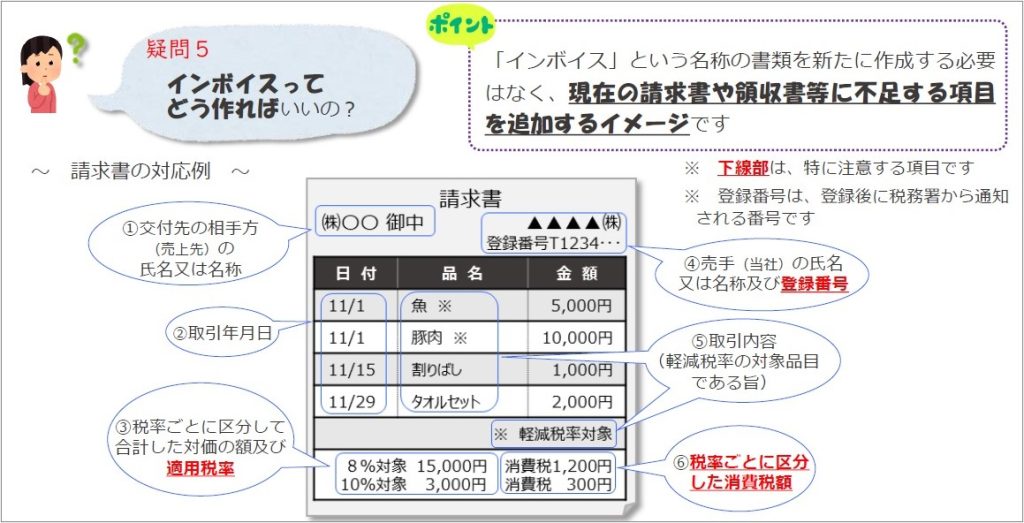

3.インボイスの記載事項

インボイスを作成する場合、定められた様式はありません。極端な例かもしれませんが、手書きでもインボイスの記載要件が記載されていれば、インボイスとなります。しかし手書きのインボイスを交付して、取引先に受け入れられるかどうかは別問題です。取引先と交わす書類や電子取引データのうち、何をインボイスとするのか、先ずはここを事前に決めておくことが重要です。

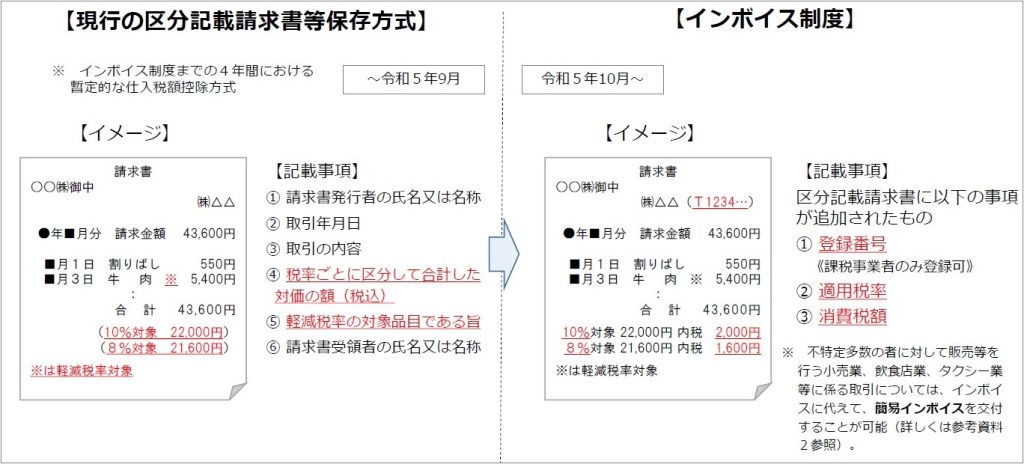

インボイスの記載内容は、先にご案内した動画(導入編 消費税の基本的な仕組みから知りたい方へ)では下図が掲載されています。

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ(資料P11)

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

インボイス(適格請求書)としての記載上の必須項目は、図に記載の6項目ですが、実際の請求書では、この他に請求書番号、支払期日、振込先、前回請求額、今回請求額などが記載されることも多く、請求内容と支払関連情報の確認に役立てられています。

——————————————————————

- 交付先の相手方(売上先)の氏名又は名称

- 取引年月日

- 税率ごとに区分して合計した対価の額及び適用税率

- 売手(当社)の氏名又は名称及び登録番号

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分した消費税額

*太字はインボイス制度で追加される記載項目

——————————————————————

またインボイス制度と現行制度(区分記載請求書等保存方式)との記載上の違いを理解する場合は、国税庁 動画チャンネルでは、【基礎編】の方の「インボイス制度に関するオンライン説明会の模様 令和3年8月実施*」の下図がわかりやすいと思います。

*国税庁 動画チャンネル インボイス制度に関するオンライン説明会 基礎編(資料 P5)

https://www.youtube.com/watch?v=jS_W3u_hBGw&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=2&t=2s

税率と金額の記載については、現行の区分記載請求書等保存方式では、記載事項④に「税率ごとに区分して合計した対価の額(税込)」との記載があります。インボイス制度では、図に表記されている通り「税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率」となります。

ちなみに図の請求書のイメージは、左右どちらも税込(内税)の記載例となっていて、現行制度とインボイス制度で追加される事項(登録番号、適用税率、消費税額)との差異をわかりやすく記載しています。

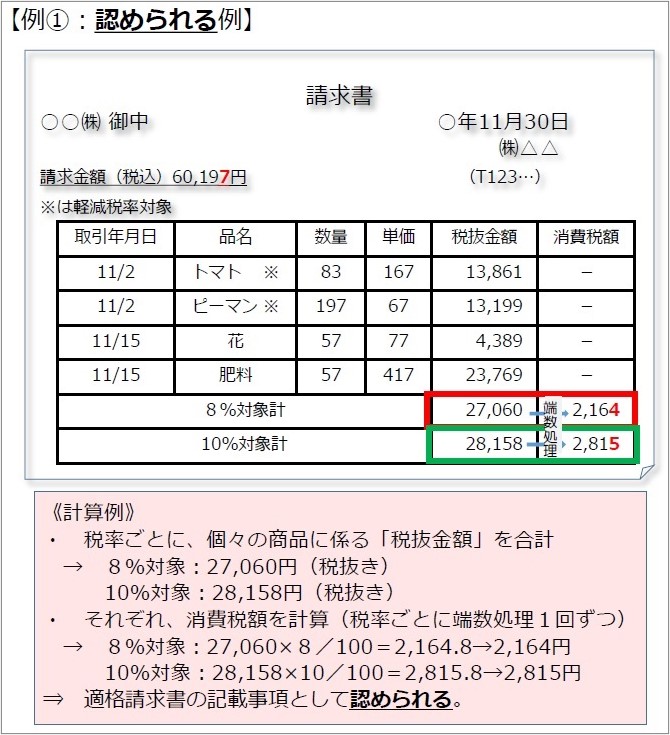

参考までに税抜のインボイス記載例については、基礎編の資料では、以下の端数処理の正しい例(認められる例)の中で示されています。

*国税庁 動画チャンネル インボイス制度に関するオンライン説明会 基礎編(資料 P8)

https://www.youtube.com/watch?v=jS_W3u_hBGw&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=2&t=2s

端数処理というのは、標準税率10%または軽減税率8%の消費税額を求める際の小数点以下の数値の処理方法を示します。切り上げ、切捨て、四捨五入の選択は事業者の任意ですが、明細行単位に端数処理を行うことは認められていません。端数処理を行う際は、図に記載のように、税率ごとに区分して合計した対価の額に税率を乗じる処理は、それぞれ1回ずつとなります。なお図の例は下記のように切捨てで消費税額を求める例となります。

———————————————————————————————————-

8%対象:27,060円(軽減税率の対象商品の税抜き合計額)× 8/100=2,164.8 (本例では切捨て)→2,164円

10%対象:28,158円(標準税率の対象商品の税抜き合計額)×10/100=2,815.8 (本例では切捨て)→2,815円

———————————————————————————————————-

4.インボイス発行事業者に登録する場合と登録しない場合

インボイスを交付するには、課税事業者として事前に適格請求書発行事業者に登録する必要があります。登録すると適格請求書発行事業者となりインボイスの交付が可能となります。非登録事業者(免税事業者等)は、インボイスを交付することができません。

そのため適格請求書発行事業者に登録しない場合、買手の取引先は仕入税額控除ができない*ことになります。

*ただし制度開始後6年間は、経過措置として仕入税額の一定割合を控除できます。

・令和5(2023年)年10月~令和8(2026年)年9月の3年間:80%

・令和8(2026年)年10月~令和11(2029年)年9月の3年間:50%

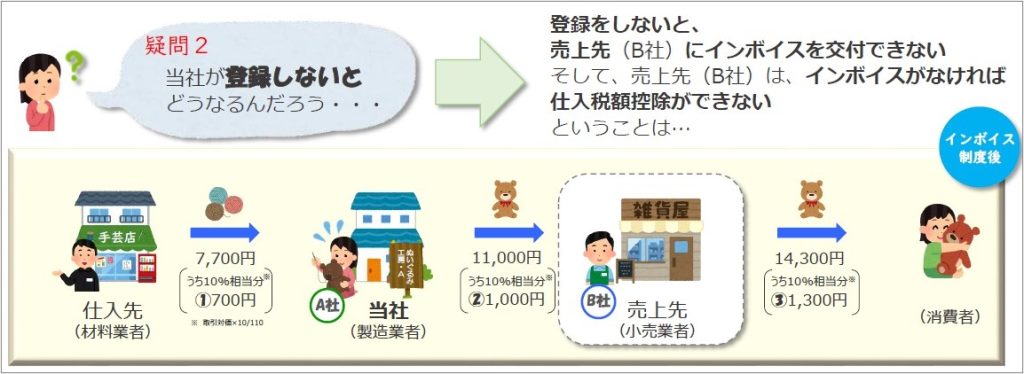

これを説明した図が導入編の資料では、下図のように示されています。

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ(資料 P6)

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

この図の内容を端的にいえば、登録しない場合、当社(A社)商品の買手(卸先)であるB社は、以下の計算式の通り、登録した場合と比べて、1,000円多く消費税を納めることになります。

———————————————————————————————————-

【①:当社(A社)が登録しない場合の買手(B社)の消費税額】)

1,300(売上税額)-0(仕入税額:A社は非登録事業者なので控除不可)=1,300円(経過措置を受けない場合)

【②:当社(A社)が登録した場合の買手(B社)の消費税額】)

1,300(売上税額)-1,000(仕入税額:A社は登録事業者なので控除可能)=300円

【②―①】

1,300-300=1,000円

———————————————————————————————————-

そのためインボイスの交付要件である適格請求書発行事業者への登録を行わない場合、A社は買手の取引先であるB社から取引の見直しを求められるリスクが生じることとなります。

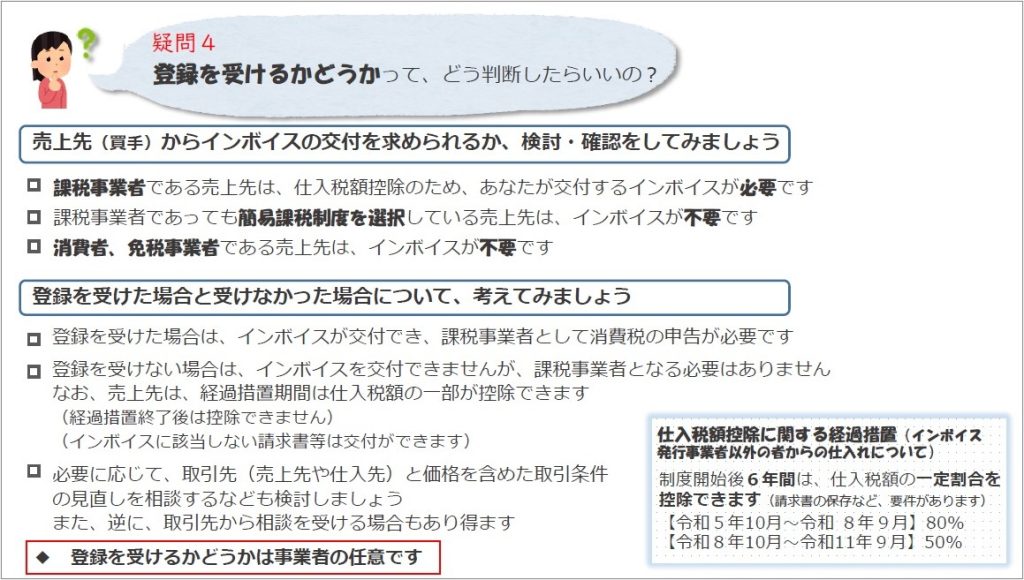

現状が免税事業者の場合は、課税事業者になって適格請求書発行事業者として登録するか、現在のまま免税事業者でいるか、判断が必要となってきます。この登録判断については下記資料が参考になります。

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ(資料 P10)

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

免税事業者が適格請求書発行事業者の登録を申請するかどうかは、あくまで事業者の任意です。登録を受けた場合は、インボイスを交付することが出来るようになりますが、消費税の申告が必要になってきます。消費税の申告作業は、専門的な知識も必要になってくるので、担当税理士がいない場合は、新たに税理士と顧問契約を締結することも視野に入れる必要があります。

適格請求書発行事業者(インボイス発行事業者)に登録するかどうかの判断ポイントは、主な取引先がインボイスを必要とする事業者かどうかです。

インボイス(適格請求書)を必要とする取引先とは、簡易課税制度を選択していない課税事業者です。簡易課税制度を選択している事業者は、売上税額にみなし仕入率を乗じて仕入税額を計算するので、仕入れや経費の消費税額の実額計算を行うことや、インボイスの保存は不要です。

取引先が簡易課税制度を選択している課税事業者=当該取引先はインボイス不要

これを覚えておきましょう。

したがって自社が免税事業者で取引先が課税事業者の場合であっても、その取引先が簡易課税制度を選択しているのかどうかで、登録の必要性は大きく変わってくることになります。なお簡易課税制度が選択できるのは、基準期間の課税売上高が5,000万円以下の事業者で、消費税簡易課税制度選択届出書を所轄の税務署に事前に提出していないと簡易課税制度は選択できません。単純に売上高だけで推測することは出来ないので注意が必要です。

留意事項がもう1点あります。上図に「消費者、免税事業者である売上先は、インボイスが不要です」との記載があります。確かに売上先が一般の消費者であれば、記載の通りインボイスの発行義務はありません。

ただし課税事業者の社員が売上先となるようなケースでは、経費精算により課税事業者である会社に領収書を提出することから、インボイス(適格請求書)の発行を求められることがあり得ます。特に飲食店や小売業の場合は、こうしたケースがあり得ることに留意が必要です。これを手書きインボイスで対応する場合は、既存の手書き領収書には記載の無い登録番号や税率ごとの消費税額等の記載が必要となるので、手書きで対応する場合は、予め交付要領を定めておくようにしましょう。

5.インボイス制度にこれから対応する場合のシステム整備支援

ここまでインボイス制度の概要を示してきましたが、国税庁の動画チャンネル全体からすれば、ほんの数頁ご案内しただけの範囲です。それでも以下の「まとめ」の内容は、今までの説明でも概ね理解できると思います。

*国税庁 動画チャンネル 導入編 消費税の基本的な仕組みから知りたい方へ(資料 P14)

https://www.youtube.com/watch?v=OFGMYO5we44&list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc&index=1&t=188s

最後に導入編の資料には、「補助金のご案内」というページもあります。以下の2種類のインボイス制度に対応した補助金制度が記載されています。

リンク先をクリックしたサイトは以下の通りです。どちらもインボイス制度に対応するためのシステム整備に関する補助金となっています。

・IT導入補助金2022(デジタル化基盤導入類型)

(独)中小企業基盤整備機構より採択され本機構および中小企業庁監督のもと(社)サービスデザイン推進協議会が事務局を運用

https://www.it-hojo.jp/first-one/digital-type.html

・小規模事業者持続化補助金(インボイス枠)

商工会地区HP:お問い合わせ先は所在地によって異なるため、下記の商工会地区HPを参照

https://www.shokokai.or.jp/jizokuka_r1h/

私たちファーストアカウンティングも、インボイス制度に対応するデジタルトランスフォーメーションについて、経理業務に特化したAIとRPAでお手伝いさせて頂いています。

インボイス制度の開始を間近に控えた今、私たちの経理業務に特化したAIとRPAによる先進ソリューションを先ずはお試しで利用してみてください。既存の経理業務との違いを実感できるはずです。是非お気軽にお問い合わせください。