電子インボイスとPeppol(ペポル)の概要 ~ペポルが及ぼす経理業務のDX~

今、日本の電子インボイスは、国際規格「Peppol(ペポル)」を採用し標準化が進められています。

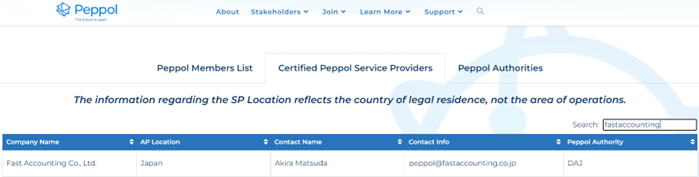

私たちファーストアカウンティングは、Japan Peppol Authorityであるデジタル庁より、日本におけるPeppol サービスプロバイダーとして認定(accreditation)を受けました。認定結果はPeppol(ペポル)の仕様等を管理している「Open Peppol」のCertified Peppol Service Providers *にも掲載されています。

今回は、電子インボイスとPeppol(ペポル)の概要、そしてPeppol(ペポル)が今後の経理業務にどういう影響を及ぼしていくのか等について解説します。

Certified Peppol Service Providers

1.経理業務のDXに欠かせない電子インボイスの活用

インボイス制度が2023年10月1日から開始されると、インボイスを発行する適格請求書発行事業者は、国内で 商品やサービス等の販売(課税資産の譲渡等)を行った際に、取引先の課税事業者から求められたときは適格請求書(請求書、納品書等)を交付する義務が課されます。

適格請求書は、紙(書面)の交付に代えて、電子データ(電磁的記録)で提供することも出来ます。電子データである請求書全体を指して、「電子インボイス」と読んでいる例も見受けますが、ここでは、「インボイス制度の下で、電子データ(電磁的記録)で提供する適格請求書等」を、電子インボイス(デジタルインボイス・Electronic Invoicing)と呼びます。

消費税は、2019年に10%と8%の複数税率となり、正確で適正な消費税の仕入税額控除を行うには、ITの活用が欠かせなくなりました。こうした現状に加えて、インボイス制度の下では、適格請求書発行事業者が発行した請求書等だけが仕入税額控除の対象となるなど、新たな制度対応が必要となってきます。

電子インボイスに対応していくには、単に既存のIT環境を見直すだけではなく、主な取引先との請求書等の授受方法等を統一した電子取引環境(電子インボイス対応環境)にするなど、IT環境を含む取引全般の見直しも必要になってくる可能性があります。

そのため、インボイス制度に対応するこれからの経理業務のDXを検討する際には、電子インボイスの利用を前提としたシステム対応が必須になると考えます。

2.制度変更内容を踏まえたシステム活用ポイント

ではインボイス制度の下では、どういうシステム機能が求められるのでしょうか。現行制度とインボイス制度の違いを、IT活用の観点を加えて確認していきましょう。

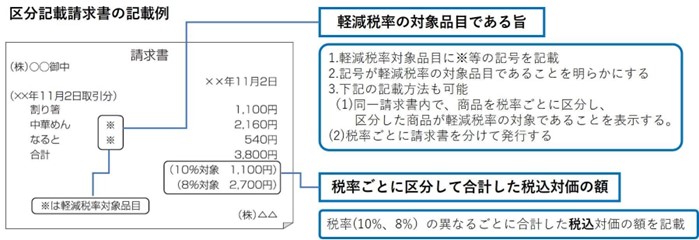

インボイス制度が始まる前の現在は、区分記載請求書等保存方式という制度になっています。仕入税額控除(課税仕入れ等に係る消費税額の控除)を行うには、「課税仕入れ等の事実を記録し、区分経理に対応した帳簿」と「その事実を証する区分記載請求書等」の両方の保存が必要です。

この区分記載請求書等の記載例は、下図の通りです。「軽減税率の対象品目である旨」と「税率ごとに区分して合計した税込対価の額」などが請求書等に記載されている必要があります。

インボイス制度が始まると、適格請求書発行事業者ではない免税事業者などから交付された請求書、納品書等は、インボイスとならないため、(制度開始後3年+3年の計6年間の経過措置はあるものの)仕入税額控除は受けられなくなります。この免税事業者からの仕入が仕入税額控除の対象にならない規定は、会計処理を事業者の種別ごとに分類できる機能が必要となることを意味しています。

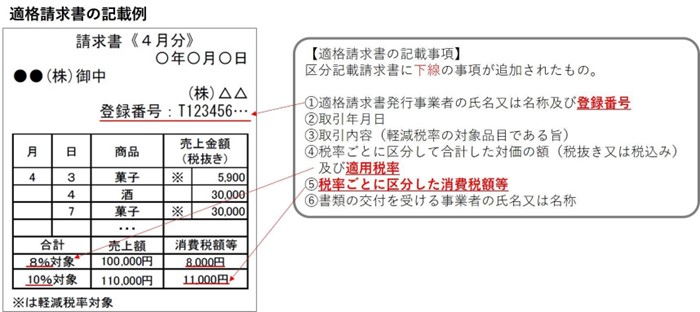

次に適格請求書としての記載要件を下図に示します。

このような現行制度(区分記載請求書等保存方式)とインボイス制度(適格請求書等保存方式)の制度上の相違点をまとめると下表のようになります。

| No | 現行の区分記載請求書等保存方式 | 適格請求書等保存方式 (インボイス制度) |

| ~2023年(令和5年)9月30日 | 2023年(令和5年)10月1日~ | |

| 1 | ― | 区分記載請求書に以下の事項が追加されます。 ①登録番号(課税事業者のみ登録可) ②適用税率 ③消費税額 |

| 2 | 受領した請求書に 「税率ごとに区分して合計した対価の額(税込)」 「軽減税率の対象品目である旨」 の事項がない場合、自ら追記が可能 | 受領者による左記事項の追記は不可 |

| 3 | 免税事業者でも発行可能 | 免税事業者は適格請求書を発行できません (発行するためには課税事業者となり税務署長の登録を受ける必要があります) |

| 4 | 区分記載請求書は、交付の義務はありません | 適格請求書発行事業者に登録した事業者(売り手)は、買い手の求めに応じて適格請求書の交付の義務と適格請求書の写しを保存する義務が発生します。 また買い手が仕入税額控除を行うには、一定の事項を記載した帳簿と適格請求書等の保存が必要です。 |

次にこの制度上の変更点を踏まえ、上記4点の「制度変更に対するシステム活用ポイント」を以下に示します。

(1)区分記載請求書から追加される項目への対応

インボイス制度になると現状の区分記載請求書に加えて、「登録番号」、「適用税率」、「消費税額等」が追加されるため、追加項目の記載有無とその内容をシステムで確認できることが求められます。

3つの追加項目のうち「適用税率」と「消費税額等」については、2019年に開始された複数消費税率の適用に伴って、実質的なシステム対応は、ほぼ完了していると思われます。一方で「登録番号」については、取引時点で適格請求書発行事業者として登録を受けた課税事業者かどうかを確認する唯一の公式情報となるため、システム対応も新規に検討せざるを得ないことになります。

但し、インボイスに記載される登録番号に関する情報取得方法は、国税庁の適格請求書発行事業者公表サイト*からオープンにされているので、今後は様々なソリューションベンダから登録番号の情報取得サービスが提供されてくると思います。そのためIT活用のポイントとしては、「無理に自社開発するのではなく、ソリューションベンダの登録番号・情報取得サービスの適用検討を行う」ことをお勧めします。

(2)追記不可への対応(修正インボイスへの対応)

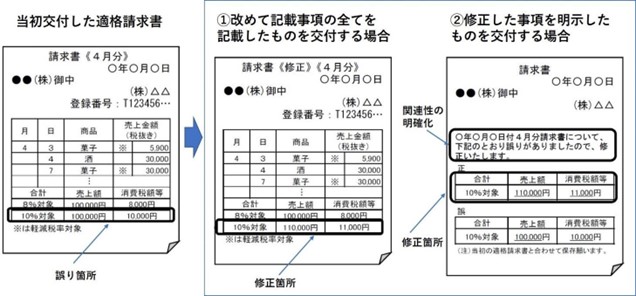

インボイス制度後は、記載内容が誤っていれば、「修正した適格請求書の交付(修正インボイスの交付)」が義務づけられています。そのためシステム対応の前に、先ず主な取引先と、修正インボイスの対応方法として、以下のどちらの方法でインボイスを修正するのか取り決めておくことが望まれます。どちらかに決められない場合は、両方のシステム対応が必要になります。

①改めて記載事項の全てを記載したものを交付する(再交付)

②修正した事項を明示したものを交付する

IT活用のポイントとしては、「①改めて記載事項の全てを記載したものを交付する(再交付による最新化管理)」がお勧めです。理由としては、「②修正した事項を明示したものを交付する」を選択した場合、「修正箇所が明示された書類」がインボイスになるとは限らず、明示された書類等を元に、自社システム側で変更箇所を修正する可能性があるためです。

具体的には、以下のインボイスQ&A集・問30に記載の「②修正箇所が明示された書類」の修正例が分かりやすいと思います。②の書類は、登録番号等の記載が無く、インボイスの記載要件を満たす例とはなっていません。

| 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A* | |

| 問30 | (修正した適格請求書の交付方法) 交付した適格請求書等に誤りがあった場合に交付する修正した適格請求書等の交付方法について教えてください。【令和3年7月追加】 |

| 回答 | 適格請求書発行事業者が、適格請求書、適格簡易請求書又は適格返還請求書を交付した場合(電磁的記録により提供を行った場合を含みます。)において、これらの書類の記載事項に誤りがあったときには、これらの書類を交付した相手方に対して、修正した適格請求書、適格簡易請求書又は適格返還請求書を交付しなければなりません(新消法57の4④⑤)。 これらの交付方法は、例えば、 ・ 誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法 ・ 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法 などが考えられます。  |

*参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

令和4年4月改訂 国税庁 軽減税率・インボイス 制度対応室

(3)取引先が適格請求書発行事業者かどうかを確認する対応

取引先が適格請求書発行事業者であるかどうかは、国税庁の適格請求書発行事業者公表サイトで確認することとなります。適格請求書発行事業者公表サイトでは、主に以下の項目*を確認することができます。

| ① | 適格請求書発行事業者の氏名又は名称(※) ※個人事業者の氏名について、「住民票に記載されている外国人の通称」又は「住民票に併記されている旧氏(旧姓)」を氏名として公表することを希望する場合又はこれらを氏名と併記して公表を希望する場合は、必要 上記のほか、以下の項目について事業者から公表の申出があった場合には、追加で公表可能 ・個人事業者:主たる屋号、主たる事務所の所在地等 ・人格のない社団等:本店又は主たる事務所の所在地 |

| ② | 法人の場合、本店又は主たる事務所の所在地 |

| ③ | 登録番号 |

| ④ | 登録年月日 |

| ⑤ | 登録取消年月日、登録失効年月日 |

*参考:適格請求書発行事業者公表システムリソース定義書(ダウンロードファイル、Web-API機能)

(国税庁 課税部 軽減税率・インボイス制度対応室)

この公表サイトで取引先の確認を行う場合は、「公表情報のデータダウンロード機能」と「適格請求書発行事業者公表システムWeb-API機能」が用意されているので、どちらかの機能を利用して定期的な情報確認を行う必要があります。

またリソース定義の項目内容には、訂正区分や最新履歴などもあるので、これらの情報を基に、「請求書等に記載された登録番号が取引時点において有効か(適格請求書発行事業者が登録の取消等を受けていないか)」について、チェック可能なシステム機能が求められます。

前述したように、公表サイトとの連携機能は、自社で独自開発しようとすると、相当程度のシステム開発費用がかかると思われるので、ソリューションベンダのサービス機能を適用することをお薦めします。

但しこの場合でも、単に取引先の情報管理を最新化するだけではなく、取引時点において有効だったかを確認することが必要なので、取引ごとの取引日付と、当該取引日時点で取引先が適格請求書発行事業者になっていたかをチェックできる機能が必要です。またこうした機能を実装しようとすると、自社の取引データベース等と、公表システムから得た取引先情報とのデータ連携も必要になってくるので、自社側にも独自のシステム改修が必要になる可能性があります。

(4)適格請求書の交付義務、保存義務への対応

インボイス制度になると、適格請求書発行事業者に登録した事業者(売り手)は、買い手の求めに応じて適格請求書の交付義務と写しの保存義務が課されます。請求書等の交付管理を行う場合、多くの場合、販売管理システム等との機能連携により、交付義務や写しの保存義務について履行状況が確認できることが必要となります。

システム的な観点から言えば、電子インボイスの交付義務に対するシステム対応よりも、保存義務に対するシステム整備の方が、難易度は高いと考えます。

その理由は、電子インボイスの保存については、電子帳簿保存法(電子帳簿保存法施行規則)に規定された保存要件が規定されているからです。(巻末資料参照:適格請求書に係る電磁的記録を提供した場合の保存方法)

更に電子インボイスも紙(書面)の適格請求書と同様に、受領した日又は交付した日の属する課税期間の末日の翌日から2月を経過した日から7年、保存しなければなりません。つまり電子インボイスの保存要件は、電子帳簿保存法で規定されているうえに保存期間が約7年と長期間にわたっているため、そのシステム整備も慎重にならざるを得ません。

加えて、電子インボイスの保存に関しては、税務署長の承認申請は不要となっています。換言すれば、所轄の税務署長への承認が不要なため、保存要件の内容も認知されにくい状況になっていると考えます。

このように事業者の理解が進みにくい中で、新たなシステム投資が必要になることを踏まえると、インボイス制度のためだけのシステム投資は進みにくいと思いますが、それでもインボイスの保存が長期間にわたって義務づけられている以上、これに対応するシステム整備は必須となります。

では、様々なソリューションベンダの保存サービスを検討する場合のポイントは、何でしょうか。実は、電子帳簿保存法という法的要件が決まっていることもあり、どのベンダのサービスを採用しても機能的な差異は、あまり大きくありません。サービス提供価格の他に保存対応で留意すべきポイントは、データ移行時の移行条件です。

仮にAというソリューションベンダの保存サービスを利用した後に、Bの保存サービスの方が安価で利用しやすい機能だったことが判明した場合、AからBにデータ移行する際はどういう契約条件で移行が可能となるのか、ここを事前に確認することをお勧めします。

たとえばタイムスタンプの付与による電子インボイスの保存を行った場合、Aから移行する際は、付与済のタイムスタンプが無効になるのかどうか等、事前に移行時の条件等も確認し、必要最小限の機能対応から試行することが長期保存におけるIT活用ポイントとなります。

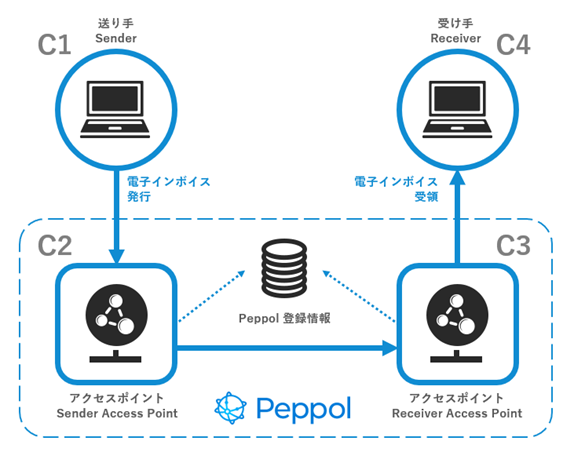

3.Peppol(ペポル)活用による経理業務のDX

インボイス制度を契機として、経理業務のDX(デジタルトランスフォーメーション)を検討している事業者も多いと思います。新たな投資コストは、現状の運用コストとの比較から検討されることが多いと思いますが、単純な金額だけの比較ではなく、現状のコスト構造から見直さないとDXには繋がりません。

Peppol(ペポル)は、どういう業務シーンでコスト構造の変革をもたらすことが出来るのでしょうか。

たとえば自社の取引先グループが、大きくAとBに分かれていて、AとBが異なる電子取引環境であったとします。取引グループAは、グループ内のEDIを利用し、取引グループBは、ある会計ベンダの取引ネットワークを利用している、などの場合です。

このように電子取引の利用環境が取引先グループごとに複数存在することは、特段珍しいことではありません。現状では、AとBそれぞれの電子取引フォーマットに対応する請求書、納品書、領収書等のデータを授受するための独自のシステム環境を保持し、双方の利用コスト(運用費用等)を負担しています。

インボイス制度後の理想的な電子取引環境は、こうした複数の電子取引グループが存在していても、統一された電子取引フォーマットや取引仕様によって、経理業務のコスト負担が最小化されることです。電子取引に関する「文書仕様」「ネットワーク」「運用ルール」が標準化されていけば、電子インボイスの活用を前提とした経理業務のDXが進められるはずです。

デジタルインボイスの標準仕様(JP PINT)でも以下のような記載があります。

———————————————————————————-

事業者のバックオフィス業務においては、「紙」と「デジタル」が交錯し、エンド・トゥ・エンドでデジタルに対応できていないことが、リモートワークなど自由な働き方や効率化・生産性向上を阻害しているという実態があります。

そこで、デジタル庁は、官民連携のもと、グローバルな標準仕様である「Peppol(ペポル)」をベースとしたわが国における「電子インボイス」(デジタルインボイス)の標準仕様の普及・定着の取組を行い、事業者のバックオフィス業務のデジタル完結の実現を目指しています。

(参考1)「Peppol(Pan European Public Procurement Online)」とは、電子文書をネットワーク上でやり取りするための「文書仕様」「ネットワーク」「運用ルール」に関するグローバルな標準仕様です。国際的な非営利組織である「OpenPeppol」という団体により管理されています。

(参考2)デジタル庁は、2021年9月、「OpenPeppol」の正式メンバーとなり、わが国の管理局(Peppol Authority)としての活動を開始しています。

(参考3)Peppolの基本的な仕組み等についての資料(2022年4月21日、22日及び25日のTraining Sessionにて用いられたもの)(PDF/206KB)

———————————————————————————-

国際規格「Peppol(ペポル)」というのは、Pan European Public Procurement Onlineの略称で、受発注や請求に関する電子文書をインターネット上でやり取りするための「文書仕様」「ネットワーク」「運用ルール」の標準規格です。

この標準規格は、国際的な非営利組織である「OpenPeppol」という団体によって管理されています。デジタル庁も、2021年9月に「OpenPeppol」の正式メンバーとなり、日本の管理局(Peppol Authority)となっています。

Peppolは、Pan European Public Procurement Onlineの名称通り、当初はヨーロッパの公共調達の仕組みとして導入されましたが、民-民間(Bto B)の取引にPeppolの利用が広がり、現在では欧州をはじめオーストラリア、シンガポール、ニュージーランドなど国際的な広がりをみせています。

また日本のPeppolの管理局(PA:Peppol Authority)がデジタル庁となっているように、世界30か国以上、グローバルに導入が進んでいる各国のPAは、近年では公的機関が担う傾向があります。

・オーストラリアPA:Australian Taxation Office(オーストラリア国税庁)

・シンガポールPA:IMDA(情報通信メディア開発庁)

・ニュージーランドPA:Ministry of Business Innovation and Employment (ビジネスイノベーション・雇用省)

なお弊社ファーストアカウンティングが日本のPeppolサービスプロバイダーとして認定された事実は、OpenPeppolのWebサイトで、以下のCertified Peppol Service Providers から確認することができます。またPeppol Members Listには、デジタル庁(Digital Agency, Government of Japan)など、他国のPAも弊社とともに掲載されています。

4.電子インボイスがPeppol(ペポル)に切り替わるまで

現状、電子インボイスの提供方法(電磁的記録による提供方法)としては、光ディスク、磁気テープ等の記録用の媒体による提供のほか、以下の提供方法が認められています。(インボイス通達3-2より)

①EDI(Electronic Data Interchange)取引

②電子メールによる電子データの提供

③インターネット上にサイトを設け、そのサイトを通じた電子データの提供

これらの提供方法による電子取引データは、確かに電子インボイスには違いありませんが、取引データのフォーマットやデータ仕様等が統一されていないため、電子化されていても経理業務のDXには繋がりにくい状況です。

経理業務の効率化を考える場合、本来であれば、どの取引先からのインボイスでも自動的に記載内容がチェックされ、仕入税額控除などの会計処理も自動化されることが望まれるはずです。

現状でも「①EDI(Electronic Data Interchange)取引」をベースにした取引ネットワークから経理システムまでのデータ連携が出来ている場合は、仕訳入力や仕入税額控除の計算などは、ほぼ自動化されていると思います。

しかし、それでもインボイス制度後は、取引時点の適格請求書発行事業者の状態確認をはじめとするインボイス要件のチェック機能が必要になってきます。

更に問題となるのは、「②電子メールによる電子データの提供」や「③インターネット上にサイトを設け、そのサイトを通じた電子データの提供」の場合です。

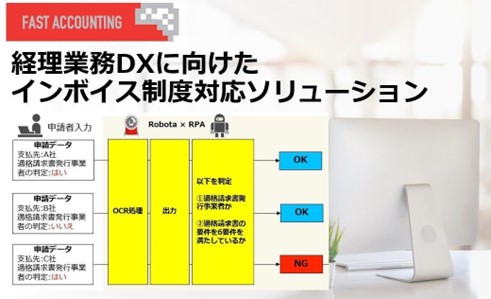

こうした電子メールやWebサイトから受領するPDF等の電子データは、規格が統一されていない非定型の取引フォーマットなので、AI-OCRやRPAのソリューションを利用しない限り、取引情報の自動取り込みは困難です。

今後、Peppol(ペポル)による国内の標準化(日本標準の利用)が進み、様々な形態の電子インボイスが、統一された規格で普及すれば、たとえ取引先のネットワークが異なっても、請求書等の取引情報を自動で取り込めるようになり、インボイス要件のチェックや仕入税額控除の計算などが自動化されることが期待されます。

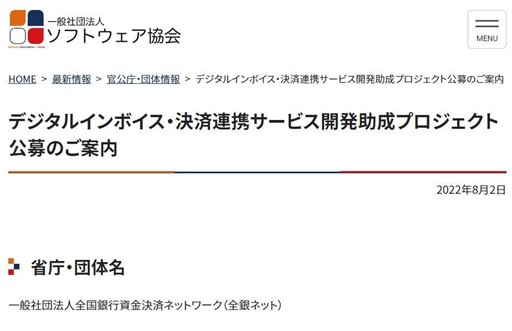

また取引データがPeppol(ペポル)で標準化されてくると、受発注、請求、決済など一連の業務処理も自動化されていくことが考えられます。実際、以下のようなPeppol(ペポル)の開発を助成する取り組みが2022年8月から開始されています。[主催:一般社団法人全国銀行資金決済ネットワーク(全銀ネット)後援:金融庁]

今後は日本標準としてPeppol(ペポル)による各種機能開発が進められ、入金から入金消込まで自動化されていくことが期待されます。

出典:https://www.saj.or.jp/NEWS/activity/government/220802_meti.html

この日本標準のPeppolを開発する助成は、以下のいずれかの開発・商用化プロジェクトが対象で、助成金額は1社当たり上限1,000 万円(助成件数に応じて1社当たりの助成費が変動する可能性あり)となっています。

————————————————————————————————————

① Peppol の日本版標準仕様(JP PINT)および ZEDIに対応したソフトウェア製品

② Peppol の日本版標準仕様(JP PINT)および ZEDIに対応したWeb サービス

③ 請求から決済へのデータ連携を実現させる製品・サービス

————————————————————————————————————

*参考:デジタルインボイス・決済連携サービス開発助成プロジェクト 公募要領 2022年8月

こうした取り組みが増えていくことで、Peppol(ペポル)の活用による経理業務のDXが実現されていくものと考えますが、一方で2023年10月のインボイス制度の開始時点で、現状のEDI等が全てPeppol(ペポル)に切り替わるとは考えられません。

その理由を一言で表現すれば、欧州生まれのPeppol(ペポル)の仕様と日本の商習慣や法令とのギャップを埋めるには、相応の時間が必要だからです。

たとえば日本で一般的な合算請求書(月末締めで月中の取引についてまとめて請求するもの)を送る場合には、その明細として納品書を同送することがありますが、今のところ、納品書はPeppolで取り扱うことができません。

このような差異もあることから、様々な電子インボイスがPeppol(ペポル)に切り替わるまでの経過期間は、引き続き取引先から送付された請求書PDFなどの取引情報は、当面は先進のAI-OCRで読み取り、記載内容の自動チェック、自動仕訳などの機能を活用していく対応が望まれます。

私たちファーストアカウンティングは、「経理、その先へ」のデジタルトランスフォーメーションを実現するPeppol(ペポル)のソリューション開発と、「現状の経理業務に特化したAIとRPA」で、今、利用している経理業務を飛躍的に効率化するお手伝いをさせて頂いています。

コロナ禍の今、少なくとも経費の精算だけで出社することがないようにテレワーク/リモートワークの環境を整備することは、インボイス制度を待たず、今、必要なオフィス改革です。足元の経理業務を効率化しつつ、先進技術で経理業務のDXを実現する私たちファーストアカウンティングのソリューションを是非ご検討ください。

5.巻末資料

| 適格請求書に係る電磁的記録を提供した場合の保存方法(インボイスQ&A 問67より) | ||||

| ① | 次のイからニのいずれかの措置を行うこと | 法令 | ||

| イ | 適格請求書に係る電磁的記録を提供する前にタイムスタンプを付し、その電磁的記録を提供すること | 電帳規4①一 | ||

| ロ | 次に掲げる方法のいずれかにより、タイムスタンプを付すとともに、その電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと | 電帳規4①二 | ||

| ・ | 適格請求書に係る電磁的記録の提供後、速やかにタイムスタンプを付すこと | |||

| ・ | 適格請求書に係る電磁的記録の提供からタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合において、その業務の処理に係る通常の期間を経過した後、速やかにタイムスタンプを付すこと | |||

| ハ | 適格請求書に係る電磁的記録の記録事項について、次のいずれかの要件を満たす電子計算機処理システムを使用して適格請求書に係る電磁的記録の提供及びその電磁的記録を保存すること | 電帳規4①三 | ||

| ・ | 訂正又は削除を行った場合には、その事実及び内容を確認することができること | |||

| ・ | 訂正又は削除することができないこと | |||

| ニ | 適格請求書に係る電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと | 電帳規4①四 | ||

| ② | 適格請求書に係る電磁的記録の保存等に併せて、システム概要書の備付けを行うこと | 電帳規2②一、4① | ||

| ③ | 適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと | 電帳規2②二、4① | ||

| ④ | 適格請求書に係る電磁的記録について、次の要件を満たす検索機能を確保しておくこと | 電帳規2⑥六、4① | ||

| ⅰ | 取引年月日その他の日付、取引金額及び取引先を検索条件として設定できること | |||

| ⅱ | 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること | |||

| ⅲ | 二以上の任意の記録項目を組み合わせて条件を設定できること | |||

| 国税に関する法律の規定による電磁的記録の提示又は提出の要求に応じることができるようにしているときはⅱ及びⅲの要件が不要となり、その判定期間に係る基準期間における売上高が 1,000 万円以下の事業者が国税に関する法律の規定による電磁的記録の提示又は提出の要求に応じることができるようにしているときは検索機能の全てが不要となります。 | ||||

※他方、適格請求書に係る電磁的記録を紙に印刷して保存しようとするときには、整然とした形式及び明瞭な状態で出力する必要があります(新消規26の8②)。

*参考:費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

令和4年4月改訂 国税庁 軽減税率・インボイス 制度対応室