消費税とインボイス制度 ~消費税の扱いとシステム対応時の留意事項~

仕入税額控除の方式として、インボイス制度(適格請求書等保存方式)が2023年(令和5年)10月1日から開始されますが、仕入税額控除を計算する「消費税の基本的な仕組み」や「消費税額と仕訳に関する留意事項」などは、分かっているようで分からないことも多いと思います。今回は、消費税がどういうもので、インボイス制度とどう関係しているのか、更にはシステム化への対応準備には、どんな点に注意しなければならないのか、などについて解説します。

1.消費税の基本的な仕組み

消費税というと、現在の消費税率が10%の標準税率と8%の軽減税率があることは分かっていますが、それ以外はあまり良く知らない、というのも実情かと思います。

国内で行う商品販売やサービス提供の取引には、消費税が課されるのが一般的です。この消費税が課される取引を課税取引と言いますが、国内の一部の取引を除けば、ほとんどの取引は「課税取引」にあたります。

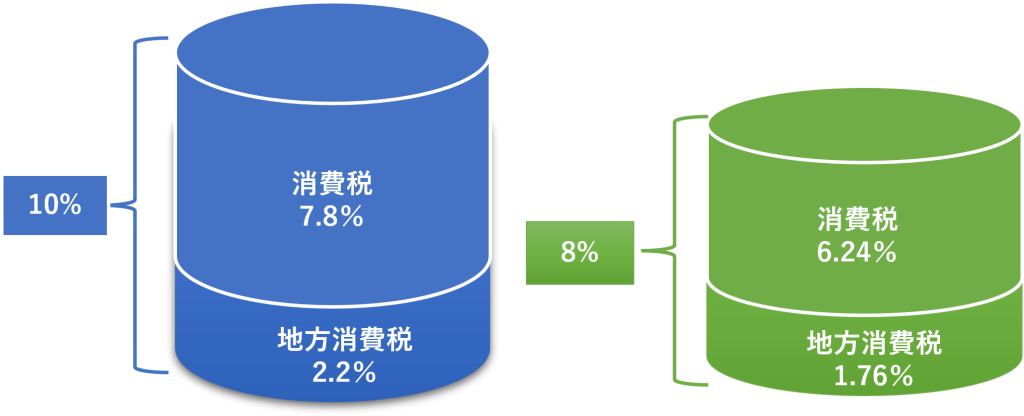

一口に消費税といっても、消費税の内訳としては「国に納める消費税」と「地方自治体に納める地方消費税」があり、これを合わせた税金のことを示しています。内訳は以下の通りです。

| 区分 | 標準税率 | 軽減税率 |

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% (消費税額の22/78) | 1.76% (消費税額の22/78) |

| 合計 | 10.0% | 8.0% |

国税庁の資料などで「消費税額」と記載されている場合、この内訳部分の「国に納める消費税額」を示すことが多いので注意が必要です。上記の表で「消費税額の22/78」の「消費税額」とは、「国税の消費税額(7.8%または6.24%部分の消費税額)」を対象としています。

また「22/78」とは、地方消費税率のことを示しています。10%の標準税率でも8%の軽減税率でも、「同じ地方消費税率」を掛けて、地方消費税額を算出していることが分かると思います。

納付税額は、以下の算式で計算します。

| 1.国税の消費税の計算 | |

| A:(国税の)消費税額=売上税額(課税売上げに係る消費税額)―仕入税額(課税仕入れ等に係る消費税額) | |

| 売上税額=(標準税率の対象となる税込売上高×7.8/110)+(軽減税率の対象となる税込売上高×6.24/108) | |

| 仕入税額=(標準税率の対象となる税込仕入高×7.8/110)+(軽減税率の対象となる税込仕入高×6.24/108) | |

| 2.地方消費税の計算 | |

| B:地方消費税額=A:(国税の)消費税額×地方消費税率(22/78) | |

| 3.納付税額の計算 | |

| C:納付税額=A:(国税の)消費税額+B:地方消費税額 | |

計算式を見ると分かると思いますが、地方消費税額は、国税の消費税額を計算しないと算出できない仕組みになっています。

2.仕入税額控除の計算方法と留意点

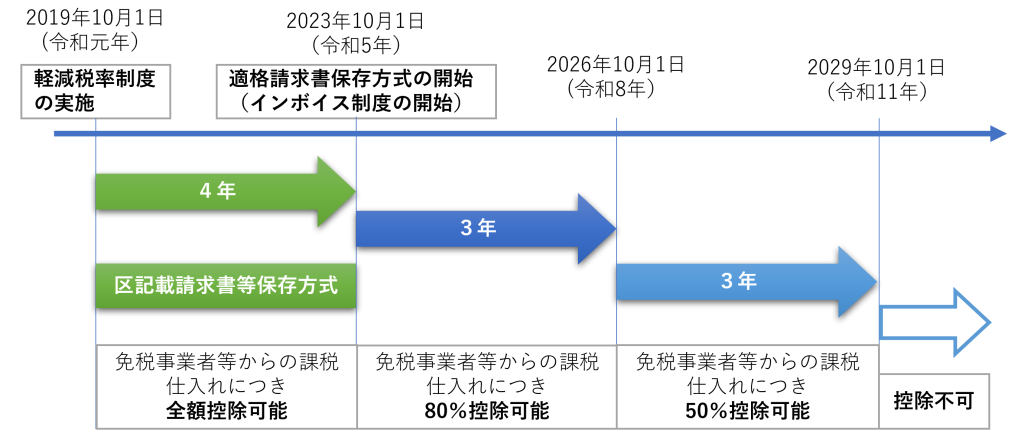

インボイス制度の導入後は、インボイスを発行できない免税事業者からの課税仕入れには、仕入税額控除が適用されません。ただしインボイス制度の開始から6年間(2023年10月1日~2029年9月30日)は、免税事業者からの課税仕入れについても、一定割合を仕入税額として控除できる経過措置が下図のように設けられています。

しかし免税事業者の取引先である課税事業者の立場からすれば、経過措置を正しく適用するには、それなりの事務負担を負うことも事実です。

たとえば2023年(令和5年)10月1日から3年の間は、80%の仕入税額控除の適用を受けるために、免税事業者からインボイスではない区分記載請求書等と同様の事項が記載された請求書等を保存し、帳簿には、免税事業者等からの課税仕入れに係る経過措置の適用を受ける旨を追記しなくてはなりません。

このように免税事業者から課税仕入れを行う場合は、インボイス制度の導入後は、年度に応じて仕入税額控除の適用内容を確認する必要があることから、取引先の課税事業者に配慮し、免税事業者から課税事業者に変更することを検討している免税事業者も多いと思います。

この場合、基準期間の課税売上高が1,000万円以下の事業者でも「消費税課税事業者選択届出書」を提出することによって課税事業者となることができます。

基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納付義務が免除されていますが、適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下であっても、消費税の納付義務は免除されません。

ただし消費税の納付税額の計算方法は、以下の一般課税と簡易課税の2種類があり、基準期間の課税売上高が5,000万円以下の事業者であれば「簡易課税制度」を選択することができます。

| 消費税の納付税額の計算方法(概要) | |||

| 一般課税 | 課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して、納付する消費税額を計算する方法 | ||

| 消費税の納付税額=課税売上に係る消費税額- | 課税仕入れ等に係る消費税額 | ||

| 簡易課税 | 課税売上げに係る消費税額に、事業に応じた一定の「みなし仕入率」を掛けた金額を課税仕入れ等に係る消費税額とみなして、納付する消費税額を計算する方法 | ||

| 消費税の納付税額=課税売上に係る消費税額- | 課税売上げに係る消費税額×みなし仕入率 | ||

| 簡易課税制度の事業区分とみなし仕入率 | ||

| 事業区分 | 該当する事業 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業、 農業、林業、漁業(飲食料品の譲渡に係る事業) | 80% |

| 第三種事業 | 農業、林業、漁業(飲食料品の譲渡に係る事業を除く) 鉱業、建設業、製造業、電気業、ガス業、熱供給業及び水道業 | 70% |

| 第四種事業 | 第一種事業、第二種事業、第三種事業、第五種事業、第六種事業以外の事業(飲食店業等) | 60% |

| 第五種事業 | 運輸通信業、金融業及び保険業、サービス業(飲食店業を除く) | 50% |

| 第六種事業 | 不動産業 | 40% |

一般課税で消費税の申告を行う事業者を選択した場合、仕入税額控除(課税仕入れ等に係る消費税額を控除)を行うには、課税仕入れ等の事実を記録し区分経理に対応した帳簿と事実を証する区分記載請求書等の両方の保存が必要となります。帳簿と区分記載請求書等の両方が保存されていない場合は、仕入税額控除の対象となりません。この現行制度のことを区分記載請求書等保存方式と言います。

一方で簡易課税制度を選択している場合、課税売上高から、みなし仕入率を用いて納付する消費税額を計算することから、区分記載請求書等の請求書等の保存は、仕入税額控除の要件にはなりません。

しかし請求書等の保存が仕入税額控除の要件にならないからといって、安易に請求書等を保存することを怠ると、思わぬ不利益を被ることがあります。以下に例を示します。

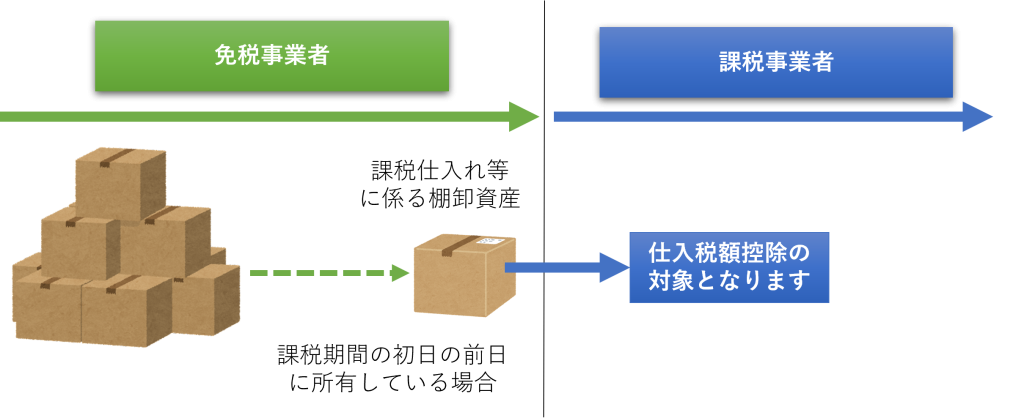

免税事業者が課税事業者になる場合、免税事業者が課税事業者になる日の前日に所有する棚卸資産のうち、納税義務が免除されていた期間中の棚卸資産があれば、課税仕入れ等に係る消費税額とみなして仕入控除税額の計算対象となります。ただし、この免税事業者が課税事業者になる場合の調整要件の②が、請求書等の書類保存に該当します。

| |

| 要件 | ①その棚卸資産が、免税事業者であった期間中の課税仕入れ等に該当すること |

| ②その棚卸資産の明細を記載した書類を、事業者が保存していること。 | |

また簡易課税制度を選択する場合は、納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を事前に提出する必要があります。簡易課税制度では、「みなし仕入率」により納付税額を計算することから、仮に多額に設備投資を行った場合などで、一般課税で計算すれば還付される場合となっても、還付を受けることはできません。

さらに簡易課税制度を選択した事業者は、2年間継続した後でなければ、簡易課税制度の選択をやめることはできないことに留意が必要です。

3.インボイスの消費税額と複数仕訳時の留意事項

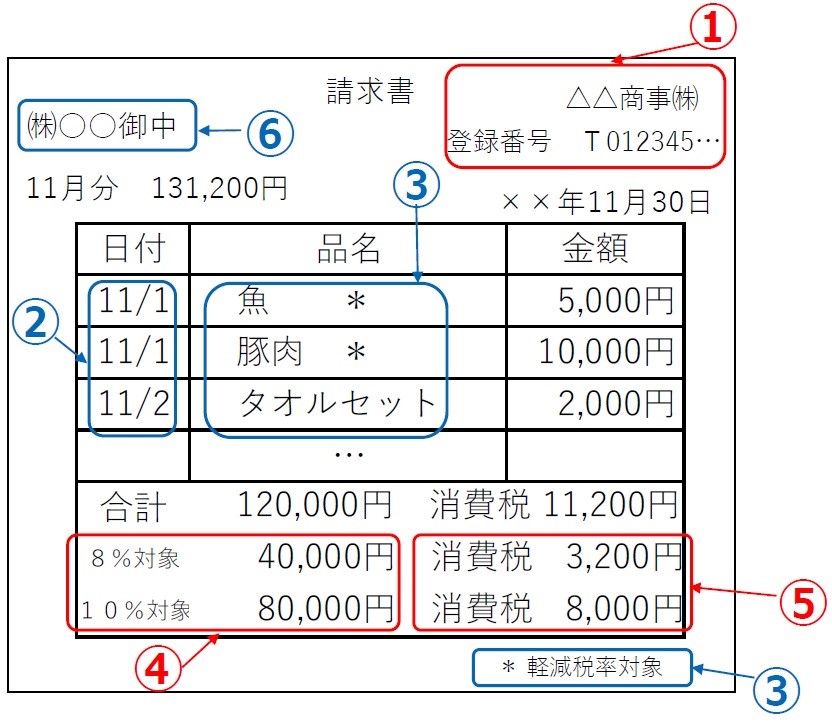

以下のようなインボイスの記載例は、既に何度も見ていることと思います。インボイス制度では現行の「区分記載請求書」の記載事項に加え、「登録番号(課税事業者のみ登録可)」、「適用税率」、「税率ごとに区分した消費税額等」が追加されています。

| ① | 適格請求書発行事業者の氏名又は名称 及び登録番号 |

| ② | 取引年月日 |

| ③ | 取引内容(軽減税率の対象品目である旨 |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 ※「税率ごとに区分した消費税額等」の端数処理は、一の適格請求書につき、税率ごとに1回ずつ。 |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 |

ここで、もう一度、現行制度の「区分記載請求書」の記載内容を確認してみます。

| 区分記載請求書等の記載事項 | ||

| 課税仕入れ | 請求書・ 納品書等 | 課税仕入れについて相手方が発行した請求書、納品書等 |

| ①書類作成者の氏名又は名称 | ||

| ②課税資産の譲渡等を行った年月日 | ||

| ③課税資産の譲渡等の内容(軽減税率の対象品目である旨) | ||

| ④税率ごとに区分して合計した課税資産の譲渡等の税込対価の額 | ||

| ⑤書類の交付を受ける事業者の氏名又は名称※ ※小売業、飲食店業、タクシー業等不特定多数の者に対し資産の譲渡等を行う事業者から交付を受ける書類で、これらの事業に係るものについては、⑤の記載が省略されていても差し支えありません。 | ||

| 仕入明細書・仕入計算書等 | 課税仕入れを行った事業者が作成した仕入明細書、仕入計算書等で、記載事項について相手方の確認を受けたもの | |

| ①書類作成者の氏名又は名称 | ||

| ②課税仕入れの相手方の氏名又は名称 | ||

| ③課税仕入れを行った年月日 | ||

| ④課税仕入れの内容(軽減税率の対象品目である旨) | ||

| ⑤税率ごとに区分して合計した課税仕入れの税込対価の額 | ||

現行制度では、インボイス制度で新たに加わる「適用税率」、「税率ごとに区分した消費税額等」は、記載しなくても良く、税込対価の額を記載し、「内 消費税額:〇〇円」などの記載も多く見られるところです。

これに対して、インボイス制度では、「登録番号」のほか「適用税率」、「税率ごとに区分した消費税額等」の記載が義務化され、商品明細ごとに消費税額や税込金額は記載されません。

この例では、「タオルセット」の明細行が、「税抜2,000円」に加えて「消費税額200円」「税込2,200円」とは表示されません。この結果、一つの適格請求書から複数の勘定科目(仕訳科目)に分割して仕訳を計上する場合は、端数の相違が生じる場合があり、経理業務の事務負担が更に増えることになります。

どういうことを意味しているのでしょうか。その前に適格請求書(インボイス)の記載例として、OKの事例とNGの事例から確認していきましょう。

(1)適格請求書の端数処理(OK事例とNG事例)

図の左側、例①が適格請求書(インボイス)として認められるOK事例で、右側の例②がインボイスとは認められないNG事例です。理由は、端数処理の基本ルールが守られているかどうかの違いとなります。

| 端数処理の基本ルール | 適格請求書の記載事項である「税率ごとに区分した消費税額等」に2円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。 ※端数処理は、「切上げ」、「切捨て」、「四捨五入」など任意の方法で行うことが可能です。「一の適格請求書につき」というのは「1つの適格請求書について」という意味です。 |

| 例①:インボイス記載事項 として認める(OK事例) | 「税率ごとに区分して合計した対価の額」に税率を乗じ、消費税額を計算しているので、インボイスの記載事項として認められます。 ——————————————————————– (税抜金額:トマト13,861+ピーマン13,199=27,060円) 8%対象計:27,060×8/100=2,164.8→2,164円(切捨て) ——————————————————————– (税抜金額:花4,389+肥料23,769=28,158円) 10%対象計:28,158×10/100=2,815.8→2,815円(切捨て) |

| 例②:インボイス記載事項 として認めない(NG事例) | 一つの適格請求書に記載されている個々の商品ごとに消費税額等を計算し、端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載しているので、インボイス記載事項として認められません ——————————————————————– トマト(8%):税抜金額 13,861×8/100=1,108.8→1,108円(切捨て) ピーマン(8%):税抜金額 13,199×8/100=1,055.9→1,055円(切捨て) 8%対象計:1,108+1,055=2,163円 ——————————————————————— 花(10%): 税抜金額4,389×10/100=438.9→438円(切捨て) 肥料(10%): 税抜金額23,769×10/100=2,376.9→2,376円(切捨て) 10%対象計:438+2,376=2,814円(切捨て) |

この例②のインボイスの記載事項として認められないNG事例では、8%対象計も10%対象計も、OK事例と比べると消費税額に差異が生じ、この場合では、どちらも1円ずつ少なくなっていることが分かります。

(2)一つの適格請求書から複数仕訳を行う際の留意事項

経費の精算時などでは、1つの請求書、領収書等から費目に応じて複数の仕訳を入力することがあります。先ほどの適格請求書の例で利用シーンを想定します。

事例の適格請求書(インボイス)を受領した買手は、トマト、ピーマン、花、肥料を購入しています。この買手が仮にレストランの経営者だとすると、トマトとピーマンは、「仕入」です。花は、テーブルに飾るものとして「消耗品費」、肥料はレストランに併設する菜園用とすれば、文字通り「肥料費」として計上しても問題ありません。

このように1つの請求書から、「仕入」と「消耗品費」など、費目に応じて複数の仕訳を入力する場合、商品ごとの税込み金額が計上されていれば、その合計額を仕訳に計上すれば、請求書と仕訳で消費税額は一致します。

しかしインボイス制度では、NG事例で示したように商品ごとに消費税額は計上されません。そのため1つの請求書で仕訳を分けると、以下のように適格請求書の記載額と合わなくなる場合があります。

| 仕訳科目(勘定科目) | 税込価格の計算式(10%消費税:切捨て) | 税込価格 | |

| 花の仕訳 | 消耗品費 | 税抜価格 4,389円+消費税 438円 | 4,827円 |

| 肥料の仕訳 | 肥料費 | 税抜金額23,769円+消費税2,376円 | 26,145円 |

| 合計 | 30,972円 | ||

| 適格請求書の記載額 | |||

| 税抜金額 | 消費税額 | 合計 | |

| 10%対象計 | 28,158円 | 2,815円 | 30,973円 |

このように仕訳を行った税込金額の合計が、適格請求書等に記載された税率別の税込金額の合計と異なってしまう場合は、仮払消費税などで差額を調整することになります。1円(数円)の相違のために、別の仕訳科目を起こして金額調整を行うのは、経理の現場としては、割に合わない負担となります。

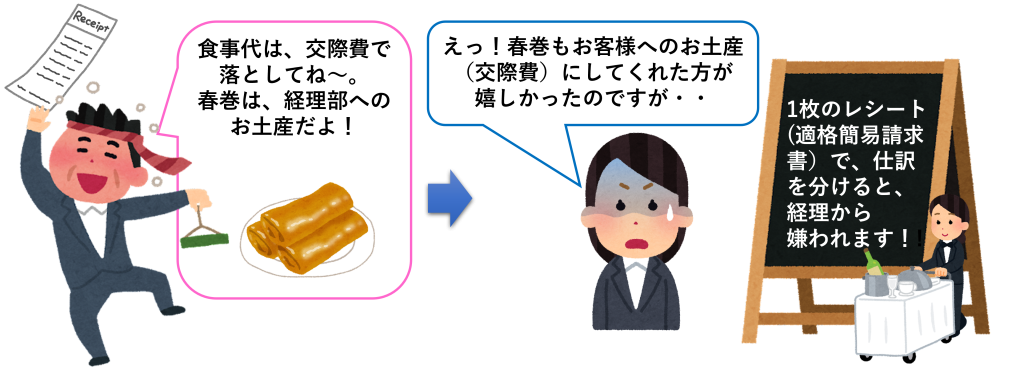

特に飲食店の利用による経費精算の場合、現状のレシートでは明細が税込で記載されていることも多いと思います。たとえば有名な中華料理店で顧客と食事をし、その店の「春巻」を従業員のためにお土産で持ち帰った場合の仕訳は、レシートが1枚でも、顧客との会食代としての「交際費」と、従業員の手土産代としての「福利厚生費」に分かれることになります。この場合、現状、明細が税込で記載されているレシートでは、仮に仕訳科目を分けたとしても、レシートの金額と仕訳帳の金額が異なることはありません。

しかしインボイス制度になると、このように現状では気にもしなかった事象で、経理に思わぬ負担をかける場合があることに留意しましょう。

4.インボイス制度に対応するシステム化への準備

インボイス制度の内容を理解すればするほど、自社のシステム対応がこれで充分なのか?と不安になってくることもあると思います。

私たちのようなソリューションベンダがお客様のシステム化をお手伝いする場合、最初にご提案することは、「現行業務の見直し」を進めつつ、「最低限必要なシステム仕様」を「可能な限りシンプルにする」ことなのです。

インボイス制度における請求書を電子インボイスやPDFで受け取るには電子帳簿保存法にも気を付けなければいけません。

改正された電子帳簿保存法では電子取引の保存要件等を満たしたうえで、取引先との請求書PDFなどの電子保存を進めていかなければなりません。これは必須となる取り組みです。

一方で、現時点でも郵送によって紙(書類)の請求書等を送付してくる取引先もあります。このような場合、システム化への対応準備で重要なことは、紙(書類)で請求書、納品書、領収書等を送付する主な取引先(売手)と交渉し、可能な限り電子データで請求書等を交付してもらうように交渉することです。これは取引先を巻き込んで、現行業務の見直しを図る取り組みとなります。

もちろん紙(書類)で受領した請求書や領収書等をスキャンし、タイムスタンプを付与する等*の改ざん抑止措置を施して電子保存することも、技術的には可能です。

*改正電子帳簿保存法における「電子取引」:受領した電子取引の請求書、納品書等のPDFファイル等を「タイムスタンプを付与して保存」するか「訂正削除の記録が残るシステム、または訂正削除できないシステムに保存する措置」が必要。

しかしシステム化への対応手段(電子取引の電子保存機能とスキャナ保存機能等)を増やせば、それだけ経理のワークフローは複雑になり、システム化への投資額はシステム構築費用に留まらず、社員教育のコストアップにも繋がっていきます。

そのためシステム化を検討する際は、入力データは可能な限り電子データとして受け取るようにし、かつ受け取り方法も可能な限りシンプルに統一することが、とても重要です。換言すれば、電子帳簿保存法の一問一答やインボイス説明資料のQ&Aに記載のある様々な処理パターン(施行規則の内容等)を、自社のシステム機能で網羅する必要はない、ということです。

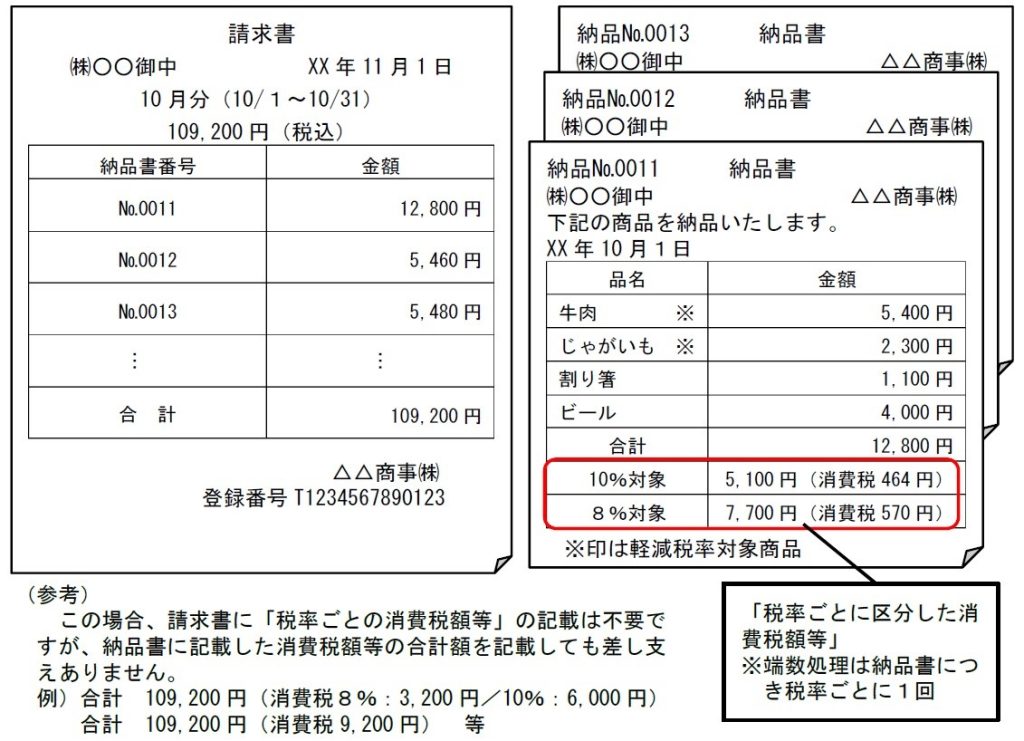

たとえば、国税庁のインボイス説明資料には、以下のQ&Aのように納品書と請求書など「複数書類で適格請求書の記載事項を満たす場合」の「消費税額の端数処理」の例が説明されています。

| 複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理 | |

| 問55 | 当社は、商品の納品の都度、取引先に納品書を交付しており、そこには、当社の名称、商品名 、納品書ごとの合計金額を記載しています。令和5年10月から、納品書に税率ごとに区分して合計した税込価額 、適用税率と納品書ごとに計算した消費税額等の記載を追加するとともに、請求書に登録番号の記載を追加すれば、納品書と請求書を合わせて適格請求書の記載事項を満たすことになりますか。また、その場合、端数処理はどのように行えばよいでしょうか。 【平成30年11月 追加 】 【令和2年9月改訂】 |

| 回答 | 適格請求書とは、必要な事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載する方法など)で交付されていれば、これら複数の書類に記載された事項により適格請求書の記載事項を満たすことができ ます(インボイス通達3-1)。 このため、ご質問のように納品書に「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」及び「税率ごとに区分した消費税額等」の記載を追加するとともに、「登録番号」を請求書に記載した場合は、納品書と請求書を合わせて適格請求書の記載事項を満たすこととなります。 この場合、納品書に「税率ごとに区分した消費税額等」を記載するため、納品書につき税率ごとに1回の端数処理を行うこととなります。 |

参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

このQ&Aの内容自体は理解できると思います。しかし「複数の書類で書類相互の関連は明確か」「適格請求書の交付対象となる取引内容は正確か」「消費税額の端数処理の回数は複数書類間で適正か」等を、システムで自動的に確認しようとすれば、取引先ごとに請求書、納品書のパターンを確認するだけでも大変な労力となります。

仮に、取引先が請求書と納品書など複数書類を合わせて1つの適格請求書とする予定がある場合は、先ずは取引先(売手)に1つの請求書だけでインボイスの記載要件を全て記載する対応に改めてもらうようにしましょう。

そのうえで重要なのは、電子インボイスから仕訳データを自動生成するなど、入力データを極力自動化できる取り組みを検討することです。また社内規程の整備も同時に必要となってきます。経費精算のレシートなどでは、仕訳を分けずに済むように、仕訳単位に購入するように徹底しましょう。

このようなシステム化への準備を進めた後で、システム対応機能を整備すると、費用対効果の高い成果が得られます。たとえば請求書等の入力データから仕訳作業を行う場合、一般的には人の判断や確認が必要ですが、取引先と取引内容、仕訳内容がほぼ決まってくると、AIによる機械学習で、早く正確な自動仕訳と自動チェックも容易に実現されます。

主な取引先とは、紙と電子の二重管理は発生させず、電子データは極力シンプルな運用の下で可能な限り入力の自動化を図る、こうした取引先も巻き込む対策を今から実施し、インボイス制度におけるシステム化への不安を1つ1つ払拭していきましょう。

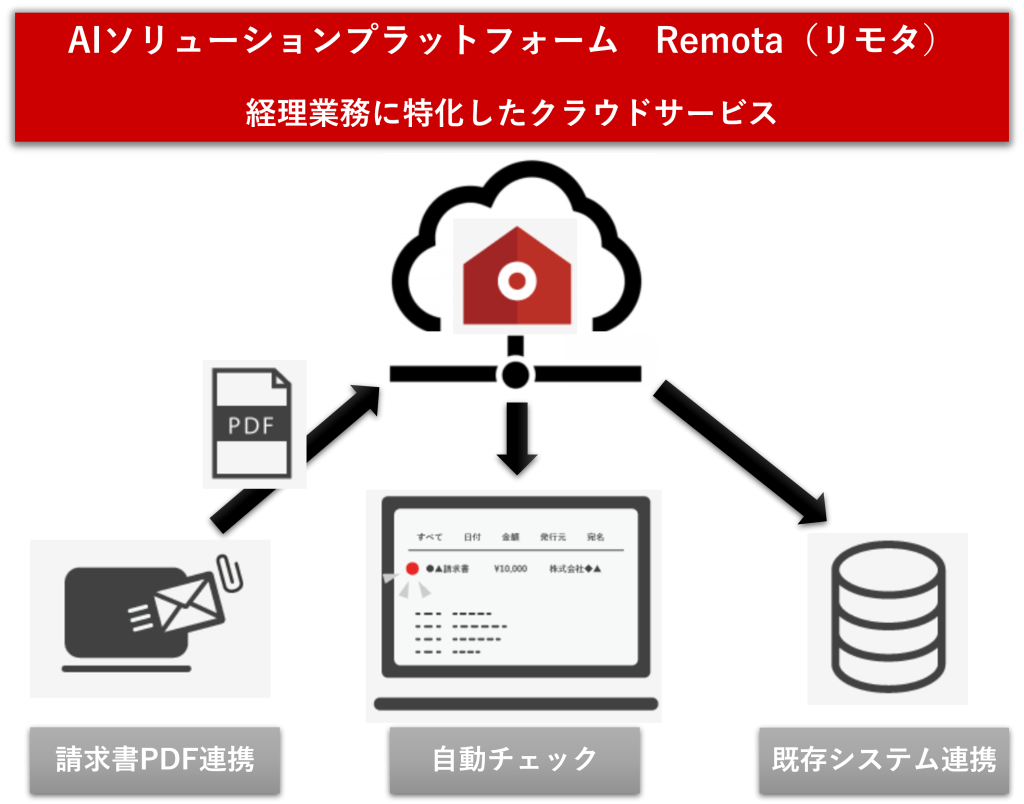

こうしたシステム化への対応で迷ったら、是非一度、私たちファーストアカウンティングの先進ソリューションRemota(リモタ)の適用をご検討ください。

Remotaは、取引先から送付された請求書PDFの内容を先進のAI-OCRで読み取り、記載内容を自動チェックし、自動仕訳の機能も企業ごとにAIをチューニングしてご提供します。請求書と既存システムとの突合作業や連携も自動化が可能です。

私たちファーストアカウンティングのソリューションは、経理業務に特化したAIとRPAで新たに必要とするシステム機能だけをシステム化の対象とすることも可能です。

ミニマムな改修案件で悩んでいたら、是非私たちファーストアカウンティングの先進ソリューションをご検討ください。そのミニマムな対応が飛躍的な効率化への道に繋がっていくことを確信しています。