インボイス制度の要点をわかりやすく【図解付き】~経理業務への影響とシステム対応~

2023年10月開始のインボイス制度が間近に迫ってきました。「インボイス制度」「電子帳簿保存法」という単語を目にしつつも、どうもスッキリ分からない、国税庁のサイトを見ても、結局は何をすれば良いのか分からない、ということはないでしょうか。

今回は、インボイス制度の要点を図解付きで、わかりやすく示しながら、インボイス制度が現行の経理業務にどんな影響を与えるのか、どんなシステム的な対応策があるのか、などについて解説します。

1.インボイス制度で何が変わる?

インボイス制度というのは、2023年(令和5年)10月1日から開始される「適格請求書等保存方式」のことですが、そもそも「適格請求書等保存方式」と言われても、この名称自体に馴染みはないと思います。一方で良く知られているのは、「請求書」「納品書」「領収書」「レシート」といったわかりやすく具体的な書類名称です。

先ずこの「適格請求書等保存方式」の「適格請求書」というのは、「売り手が買い手に対して正確な適用税率や消費税額等を伝えるための手段」となっています。

具体的には8%と10%の消費税率ごとに消費税額等を記載した「請求書」「納品書」「領収書」「レシート」などの書類に、適格請求書としての必須の記載事項を記したものが、その書類名称や様式に関わらず、適格請求書、すなわちインボイスとなります。国税庁などが規定した書類名(請求書、月締請求書、月次請求書等)や決まった様式(規定のフォーマット)は、ありません。

また紙(書類)で適格請求書を交付するのではなく、電磁的記録、わかりやすく言えば「電子インボイス(デジタルインボイス:適格請求書の記載事項を記録した電子データ)」を提供することも可能になっています。

ここまでの話からすれば、「請求書」「納品書」「領収書」「レシート」などの書類は、現行制度でも発行・受領を行っているので、インボイス制度になっても、さほど変わりはないのでは?と思うかかもしれません。

しかしインボイス制度になると、「適格請求書発行事業者」が交付する「適格請求書(インボイス)と帳簿の保存」が仕入税額控除の要件になっています。因みに「適格請求書発行事業者」という事業者の位置づけは、インボイス制度の開始に備えて、新たに設けられた制度で、既に課税事業者となっていて法人番号も振られている状態であっても、新たに税務署への届出*が必要となります。

*登録申請書による届出はe-Taxからでも可能です

この届出は「適格請求書発行事業者の登録申請」と言われるもので、自社が取引先に適格請求書を交付する(売り手の場合)には、「(所轄の税務署の)税務署長の登録を受けた適格請求書発行事業者なる」ことが必要**です。なお登録時期が2023年3月31日以降になった場合、2023年10月1日からのインボイス発行には間に合いません。翌事業年度からの発行になるため注意が必要です。

*登録申請書は既に2021年10月1日から提出可能になっていて2023年10月1日のインボイス制度開始と同時に登録を完了するには、2023年3月31日までに登録申請書を所轄の税務署に提出する必要があります。

国税庁:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

制度面での現行制度とインボイス制度の違いは、「売り手である適格請求書発行事業者としての義務」と「買い手として仕入税額控除を受けるための要件」が定められたことです。

自社が適格請求書発行事業者として売り手となった場合、インボイスを交付する義務と交付した適格請求書の写しを保存する義務が課されます。

自社が買い手の場合、仕入税額控除の適用を受けるためには、帳簿のほかに売り手から交付を受けた「適格請求書」「適格簡易請求書」等を保存することが要件となります。

| ■適格請求書発行事業者の義務 | |

| 売り手の場合 | 適格請求書発行事業者は、原則、取引の相手方(課税事業者に限ります)の求めに応じて、 適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。 (媒介者等が一定の要件の下、委託者に代わって適格請求書を発行することも可能です) |

| ■仕入税額控除の要件 | |

| 買い手の場合 | 1.帳簿の記載(現行と同様) |

| 2.請求書等の範囲(保存が必要となる請求書等) | |

| ①売手が交付する適格請求書又は適格簡易請求書(レシート等) | |

| ②買手が作成する仕入明細書(適格請求書の記載事項が記載されていて、取引の相手方の確認を受けたもの) | |

| ③卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類 | |

| ④上記①から③の書類に係る電磁的記録(電子インボイス) | |

2.免税事業者では出来ない仕入税額控除

適格請求書発行事業者とは、消費税を納める課税事業者になることを意味します。課税売上高が1,000万円以下の免税事業者も、登録申請することで適格請求書発行事業者になれますが、適格請求書発行事業者への登録を行う選択をした場合は、「消費税を納める*」ことが必須となります。

*基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除されていますが、適格請求書発行事業者となった場合は、仮に基準期間の課税売上高が1,000万円以下となっても、消費税の納税義務は免除されません。

免税事業者が、現状どおりの免税事業者であることを選択した場合は、インボイス制度後は、適格請求書を取引先に交付することが出来なくなります。そのため取引先が課税事業者である場合は、(経過措置**があるものの)「仕入税額控除が出来ない」ことになります。いずれにしても経理業務に大きな影響が出ることは間違いありません。

**課税売上高1,000万円以下の免税事業者等からの課税仕入れに係る経過措置

2023年(令和5年)10月1日~2026年(令和8年)9月30日(期間:3年):免税事業者の課税仕入れにつき80%の控除が可能

2026年(令和8年)10月1日~2029年(令和11年)9月30日(期間:3年):免税事業者の課税仕入れにつき50%の控除が可能

この「仕入税額控除ができない」事態とは何を意味するのか、それには先ず仕入税額控除の仕組みを理解する必要があります。消費税の納付額は、下記の式の通りですが、この仕組みを「仕入税額控除」と言います。

■消費税の納付税額=売上税額(売上時の消費税額)― 仕入税額(仕入れ時の消費税額)

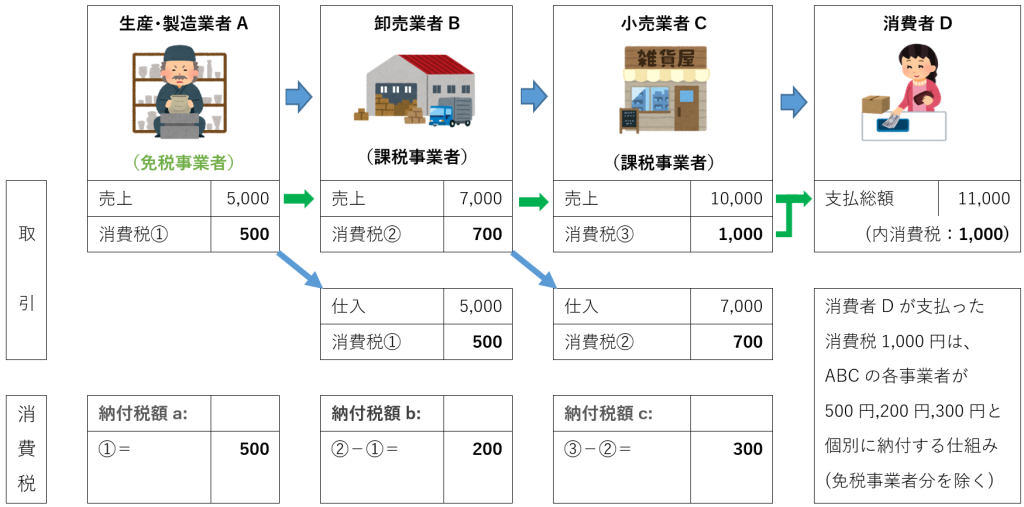

消費税は、製品の販売やサービスの提供などの取引に対して課される税です。最終的に商品やサービス等の提供を受けた消費者が負担した消費税額が正確に納付されるためには、下図に示すように消費者に届く前の各流通段階における消費税額の申告と納税が欠かせません。

※消費税10%(消費税+地方消費税)の例。単位:円

仮に自社が上図の卸売業者Bだとします。自社Bは、課税事業者ですが、仕入先Aは、売上高1,000万円以下の免税事業者(陶器製造業)です。この場合、現行制度における課税事業者Bの消費税の納付額は、下表の通り200円となります。

| 現行 制度 | 免税事業者Aが発行する請求書等(陶器代\5,000 消費税\500)で仕入税額控除が可能。 |

| 課税事業者Bの消費税の納付額:200円 | |

| 式:売上税額(売上時の消費税額:700円)― 仕入税額(仕入れ時の消費税額:500円)=200円 |

しかしこれがインボイス制度となって、経過措置の適用も受けられなくなると、下表の通り納付税額が200円から700円に増えます。

| インボイス 制度 | 免税事業者Aが発行する請求書等(陶器代\5,000 消費税\500)で仕入税額控除が出来ない。 |

| 課税事業者Bの消費税の納付額:700円 | |

| 式:売上税額(売上時の消費税額:700円)― 仕入税額(インボイス無し:0円*)=700円 *免税事業者が発行する請求書等(陶器代\5,000 消費税\500)には、登録番号等のインボイスとしての必須の記載事項がなく、免税事業者の交付する請求書は、適格請求書(インボイス)とならないため。 |

つまりインボイス制度後の免税事業者Aは、現状と同様の請求書等は交付できるものの、それは登録番号等の記載要件を満たす適格請求書(インボイス)とはならないため、課税事業者Bは「仕入税額控除ができない」という事態となります。

参考:国税庁 仕入税額控除のために保存する帳簿及び請求書等の記載事項

3.なぜインボイス制度になるのか

こうしたインボイス制度の内容を知れば知るほど、インボイス制度になると課税事業者も免税事業者も面倒なことばかりだ、と思われるかもしれません。

少なくとも事業者側の経理業務の観点では、全くその通りです。面倒というだけでなく、インボイス制度への対応を怠れば法令違反となります。

では、なぜインボイス制度にするのでしょうか、わかりやすく言えば、これは主に「国(財務省・国税庁等)が、国内事業者の取引における消費税額や適用税率を正確に把握するため」だからです。

インボイス制度を別の視点で換言すれば、国(財務省・国税庁等)が複数の消費税率に係る消費税額等を正確に把握するために、「適格請求書(インボイス)という手段を使うことになった」ので、現行の経理業務を「適格請求書の交付・保存等に対応したシステムに変えることを求めた制度」だと言えます。

したがって適格請求書等保存方式(インボイス制度)とは、「新たなシステム対応が必要な制度」とも言えることになります。

余談かもしれませんが、2019年10月に飲食料品等を対象にした軽減税率制度(消費税率8%)が導入されました。この結果、消費税は10%と8%の消費税率が混在する状態となり、国(財務省・国税庁等)や中小事業者は、消費税の正確な把握(捕捉)が難しくなった、という事情がインボイス制度の背景にあります。「歴史に、もし(if)は無い」と言われていますが、もしあの時、軽減税率を導入せず単一の消費税率が現在も維持されていたら、インボイス制度は導入されなかったかもしれません。

4.現行制度とインボイス制度の相違点

制度の違いを更にわかりやすく言えば、インボイス制度が始まると「仕入税額控除を行える請求書等は、適格請求書(インボイス)だけ*」となります。

*適格請求書、適格簡易請求書、適格返還請求書を含む

現行の制度名は、区分記載請求書等保存方式と言います。この「区分記載請求書等保存方式」という漢字12文字の名称も、一般には全く馴染みは無いと思います。正式な制度名称は覚えなくても特に問題ありませんが、現行制度と新制度では何が変わるのか、その要点はしっかり理解しておく必要があります。

| 【インボイス制度と現行制度(区分記載請求書等保存方式)の違い(要点)】 | ||

| 主な変更事項 | 現行制度 (区分記載請求書等保存方式) | インボイス制度 (適格請求書等保存方式) |

| ~2023年9月30日まで | 2023年10月1日~ | |

| A.請求書、納品書等への記載事項 | ・税率ごとに区分した取引額 (税率ごとの取引額等の記載が無い場合、受領者による追記が可能。登録番号の記載は不要。) | ・税率ごとに区分した取引額+消費税額 ・登録番号[T+法人番号または13桁の数字] (登録番号は課税事業者のみ登録可。受領者による追記は不可) |

| B.仕入税額控除を行える請求書等の発行者 | ・免税事業者 ・課税事業者 | ・e-Taxまたは所轄の税務署から「適格請求書発行事業者の登録申請書」を提出し、「登録を受けた課税事業者のみ」が、適格請求書の発行が可能。 |

| C.発行義務 | ― | 課税事業者である取引先からの要求があった場合、適格請求書を交付する義務が課される。また交付した適格請求書の写しを保存する義務も課される。 (電子インボイスによる交付・保存でも可) |

| D.仕入税額控除の要件 (買い手の要件) | ・一定の事項を記載した帳簿 ・請求書等の保存 | ・一定の事項を記載した帳簿(現行と同様) ・適格請求書の保存 (売り手が交付する適格請求書、レシート等の適格簡易請求書、買い手が作成する仕入明細書等) |

| F.税額計算 | ・適用税率ごとの取引総額を割戻して計算する「割戻し計算」 | ・割戻し計算(又は) ・適格請求書に記載の消費税額を積み上げて計算する「積上げ計算」 ただし売上税額を「積上げ計算」で計算した場合は仕入税額も「積上げ計算」とする。また売上税額について「積上げ計算」を選択できるのは適格請求書発行事業者に限定されます。 |

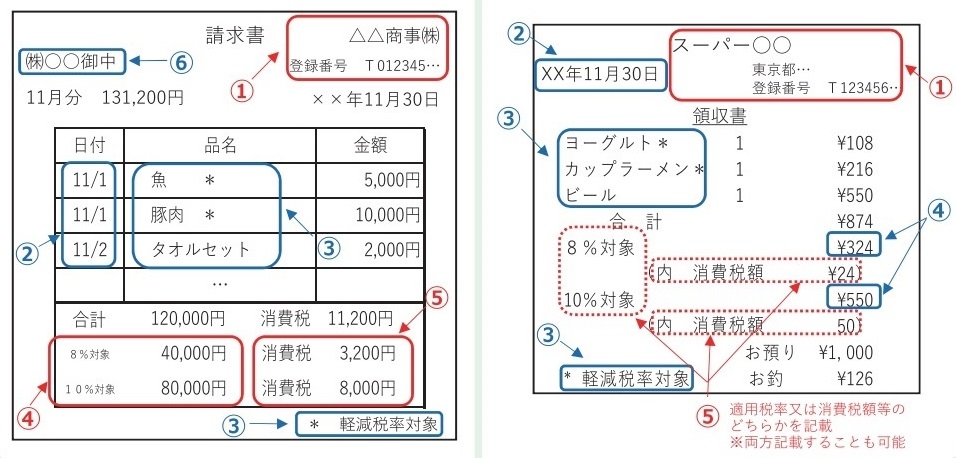

「D.仕入税額控除の要件」に記載のある適格請求書と適格簡易請求書の相違は以下の通りです。赤字の下線部が現行制度の記載要件からインボイスで追加される記載要件となります。

| 適格請求書 | 適格簡易請求書(レシート等) | ||

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 | ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 取引年月日 | ② | 取引年月日 |

| ③ | 取引内容(軽減税率の対象品目である旨) | ③ | 取引内容(軽減税率の対象品目である旨) |

| ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 | ④ | 税率ごとに区分して合計した対価の額 (税抜き又は税込み) |

| ⑤ | 税率ごとに区分した消費税額等 (端数処理は一請求書あたり、税率ごとに1回ずつ) | ⑤ | 税率ごとに区分した消費税額等 (端数処理は一請求書あたり、税率ごとに1回ずつ) 又は適用税率* |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 | ⑥ | ― |

*両方記載することも可能

出典:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のためにー P.6より

5.インボイス制度後の免税事業者

こうして現行制度と新たなインボイス制度の相違の違いを見ただけでも、様々な観点で見直しが必要になるとが分かると思います。特に現状が免税事業者である場合や、免税事業者との取引がある課税事業者は、インボイス制度への対応をしっかり検討しておく必要があります。

一般的にインボイス制度になっても課税事業者はその全取引から免税事業者の取引を全て排除することは困難だと考えられています。免税事業者の多くは、課税売上高が1,000万円以下の個人事業主やフリーランス(ひとり親方)ですが、「会社の経費で利用する飲食店やタクシーあるいは駐車場を営む事業者などが、課税事業者なのか免税事業者か、利用前に全て調べることは難しい」ためです。

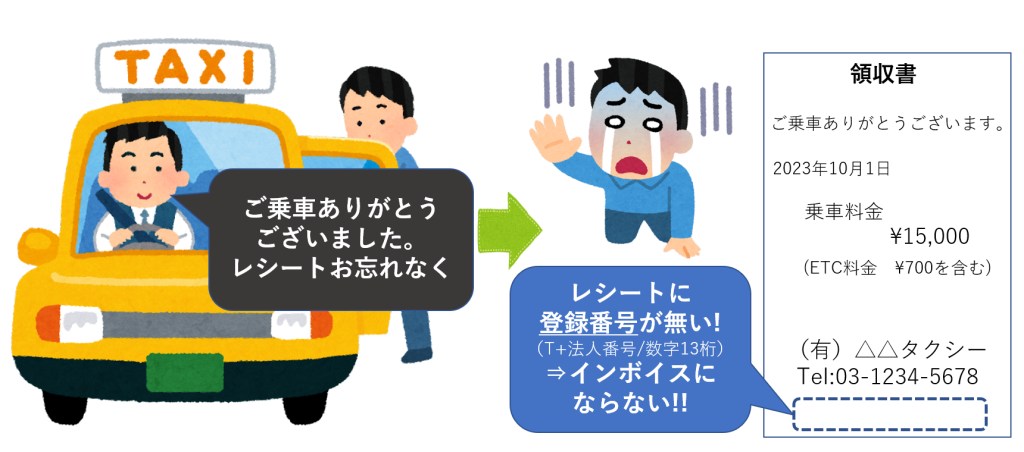

例えばインボイス制度後に、手を上げたタクシーで、受け取ったレシートに登録番号の記載が無いことは、充分にあり得ます。

これは利用したタクシーが免税事業者である個人事業主(有限会社△△タクシー等)であったため、登録番号(T+法人番号/13桁の数字)が記載されたレシートで無かったという事象です。結果として、そのレシートは「インボイス記載要件を満たせず、適格簡易請求書*とはならない」レシートとなります。

*適格簡易請求書:不特定多数の者に対して販売を行う小売業、飲食店業、タクシー業等に関する取引については、適格請求書に代えて、書類の交付先である事業者の氏名又は名称を記載しない書類(レシート等)の交付が可能。登録番号の記載は必須。

もっとも、そうは言ってもそのレシートが経費であれば、会社や税理士に提出すると思いますが、経理業務としては、経過措置期間(2023年10月1日~2029年9月30日の6年間以内)の利用であれば、80%もしくは50%の控除に対応した処理を行わなくてはなりません。確かに経過措置による一定の控除があるものの、経理部門からすれば、経理業務に負荷がかかることは間違いありません。(経過措置期間の終了後は、仕入税額控除が出来なくなります)

なお課税売上高が1,000万円以下の中小・零細事業者は、消費税の納税が免除されています。そのため免税事業者は、いわゆる益税(取引先の事業者・消費者等から支払われた消費税が納税されず、免税事業者の手元に利益として残る事象)となります。益税が発生をすること自体は、現状の税制では合法ですが、インボイス制度になると、免税事業者が課税事業者になることを選択することも予想されるので、益税の解消に繋がると考えられています。

一方で、課税事業者であるタクシー(株式会社〇×交通等)を利用した場合、そのレシートには適格請求書発行事業者であることを示す登録番号がレシートに記載されているはずです。こうした不特定多数に発行するレシートは、適格請求書とは違って、交付を受ける宛先である事業者の氏名又は名称(この場合、タクシーの利用者名等)の記載は無いものの、前述した適格簡易請求書としての記載要件を満たしていれば、そのレシートはインボイスとなり、100%の仕入税額控除が可能となります。

このような事態を想定すると、インボイス制度における経理業務としては、課税事業者だけに対応した業務処理に限定するのは現実的には困難なので、結果として免税事業者との取引についても事前にしっかり準備せざるを得ないことになります。

なおインボイス制度後は「原則、免税事業者と取引を行わない」という課税事業者も相当数いると思われます。そのため現段階で、大口の課税事業者との取引が相当数ある免税事業者は、インボイス制度後も課税事業者との取引を維持するために、適格請求書発行事業者になることも充分に検討しておきましょう。

6.3万円未満のレシート・領収書

タクシー等のレシートの利用例では、もう1つ注意しておくことがあります。インボイス制度が開始される前の2023年9月30日までは、税込3万円未満の課税仕入れについては、レシートや領収書の交付を受けなかったことについて、やむを得ない理由があった場合、帳簿への記載だけで仕入税額控除が認められています。

しかし、この3万円未満のレシートや領収書がないことを許容する規定は、インボイス制度後は廃止されます。そのため、たとえ利用額が3万円未満でも「適格請求書」や「適格簡易請求書」がなければ仕入税額控除はできません。クレジットカードで決済した経費も、3万円未満ならクレジットカードの利用情報で済ませるといったことができず、適格請求書や適格簡易請求書が必要となります。

逆にインボイス制度において適格請求書の交付義務がない取引もあります。これは、その事業の性質上、適格請求書や適格簡易請求書を作成するのが困難だと考えられている取引であるため、交付義務が免除されています。具体的には、以下の5パターンが適格請求書または適格簡易請求書の交付が免除されている取引となります

| 適格請求書の交付義務が免除されるもの(インボイスの発行を義務付けることとしていない取引) | |

| 1 | 3万円未満の公共交通機関である船舶、バス、鉄道の運賃 |

| 2 | 出荷者等が卸売市場における生鮮食料品等の販売(譲渡) |

| 3 | 生産者が農業協同組合、漁業協同組合、森林組合等に委託する農林水産物の販売(譲渡) |

| 4 | 3万円未満の自動販売機・自動サービス機により行われる商品(課税資産)の販売(譲渡) (コインランドリー、コインロッカー、ボックス型の証明写真撮影機など) |

| 5 | 郵便ポストに投函する郵便切手のみを対価とする郵便サービス |

7.インボイスの保存は電帳法対応システムが必要

インボイスへのシステム対応では、自社が売り手となるインボイスの発行義務への対応よりも、「自社が買い手となる保存対応の方が、システム的には検討事項が多い」と考えます。インボイス制度になっても請求書の発行に関する実務面での負荷はそれほど大きく増えるとは思えません。しかし保存に関しては見直し観点が多くなります。

請求書等の受領には、紙(書類)による受領と、PDF等の電子による受領があります。PDF等の電子による受領の場合、「取引先から電子データで受領した請求書」であり、これは現状でも「電子取引に該当する」ので、「電子データのまま保存することが必要」です。

電子帳簿保存法においては、申告所得税・法人税における保存義務者は、電子取引を行った電子データは、これを原本として保存することが義務づけられています。2023年末(令和5年末)までは、宥恕措置として、やむを得ない事情がある場合、現状通り電子データを印刷した紙(書面)による保存も可能ですが、2024年1月以降は、電子データを紙に印刷して保存することは認められません*。

*電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について

但し消費税における電子データは継続して出力書面による保存が可能。

改正された電子帳簿保存法では、宥恕措置終了後はメール等によるPDFによる請求書等を受領した場合、「電子帳簿保存法に規定された電子取引の保存要件(電子取引における保存要件に規定されているタイムスタンプの付与等)を満たさないで保存した場合は、仕入税額控除が適用されない」ことになります。

電子帳簿保存法に規定された電子取引における保存要件とは下表の通りです。

| 電子取引における保存要件 令和3年度の税制改正で改正された電子帳簿保存法(令和4年1月1日施行)より (*下線部が今回改正による変更箇所) | ||

| 真実性の要件 | 以下の措置のいずれかを行うこと | |

| ① | タイムスタンプが付された後、取引情報の授受を行う | |

| ② | 取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに) タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく | |

| ③ | 記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う | |

| ④ | 正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う | |

| 可視性の要件 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | |

| 電子計算機処理システムの概要書を備え付けること | ||

| 検索機能※を確保すること ※帳簿の検索要件①~③に相当する要件(ダウンロードの求めに応じることができるようにしている場合には、②③不要)保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には検索機能不要 | ||

上記の可視性の要件に記載されている「帳簿の検索要件①~③に相当する要件」とは、下表の通りです。

| 電子帳簿の保存要件の概要のうち、検索要件及びダウンロード要件 | 優良 帳簿 | その他の帳簿 | ||

| 検索要件 | ① | 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること ⇒改正後、記録項目は取引年月日、取引金額、取引先に限定されました。 (この記録項目で検索できることが必要となります) | 〇※1 | ― |

| ② | 日付又は金額の範囲指定により検索できること | 〇※1 | ― | |

| ③ | 二つ以上の任意の記録項目を組み合わせた条件により検索できること | 〇※1 | ― | |

| 税務職員による質問捜査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | ―※1 | 〇※2 | ||

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります(スキャナ保存及び電子取引についても同様)。

※2 “優良”の要件を全て満たしているときは不要となります

このように現段階で、メールによる請求書PDF等の電子取引で仕入税額控除を行っている場合は、既に電子帳簿保存法対応を進めていく必要があり、更にインボイス制度を迎えれば「電子インボイス」となり、電子帳簿保存法に規定された保存要件や検索要件を満たすことが仕入税額控除を行う要件となります。

また仕入税額控除を行う場合、インボイスの種類(適格請求書、適格簡易請求書、適格返還請求書)と、受領形態についても予め検討しておく必要があります。定常的な取引先であれば、取引先とのシステム連携も整備済であることが多いと思いますが、非定型な取引では、電子メールやWebサイトを介した電子取引もあり得るので、こうした取引であっても仕入税額控除が漏らさずできるように保存・管理方法を検討しておくことが必要です。

加えて「紙(書面)による適格請求書・適格簡易請求書(レシート)等」と「電子インボイス(電磁的記録によるインボイス)」が混在する中で、交付日もしくはサービスを提供した日の属する課税期間の末日の翌日から7年間の書類保存が必要となります。

そのため、この機会に紙を全てスキャンして(タイムスタンプの付与等を行い)電子保存するなど、電子帳簿保存法の保存機能等を提供するクラウドサービスの利用を検討することもあるかと思います。しかしこうしたクラウドサービスを利用する場合は、長期間にわたる利用契約の締結に繋がりがちです。

換言すれば、いったん特定ベンダの電帳法対応サービスを利用すると、他のベンダに移行するのは相当の手間がかかることも予め考慮しておかなくてはなりません。

8.インボイス対応システムへの考え方

インボイス開始まで、残り1年あまりの時間しかありません。現段階で今、準備しておくことは、取引先から電子データで受領した請求書等の扱いです。PDF等でメールに添付される請求書も電子取引データです。電子取引データは、電子帳簿保存法の電子取引における保存要件を満たすことが求められています。

加えて、インボイス制度の導入後は、その請求書が適格請求書である場合は、適格請求書を受領後、インボイスとしての記載要件が満たされているのかを確認し、適用税率、税額、登録番号などの内容確認とバックオフィス業務とのデータ連携が必要となります。

インボイス制度に対応したシステム化を検討する際、仮に取引先と同一の取引基盤となるサービスプラットフォームを既に利用していて、その取引プラットフォームが電子帳簿保存法やインボイス要件のサービスをリリースしている場合は、インボイス制度への移行も比較的容易に実現できると思います。

一方で、多くの事業者(特に中小事業者)は、既に非常に多岐にわたる取引先と取引を行っていて、全ての取引先を同一の取引プラットフォーム基盤に集約できるとは考えづらい状況にあり、更には紙(書面)による請求書・領収書・レシート等の受領も無くなる見込みは無い、というのが実態だと思います。また取引プラットフォームを既に利用していても、取引プラットフォーム以外のメール等によるPDF請求書やWebサイトからの領収書等の利用が今後も一定数あることが想定されます。

したがって経理業務をはじめとする様々な事務負担は、現状よりも一層増えることは間違いありません。特に厄介な点は、デジタルトランスフォーメーション(DX)を目指すと考えて、仮にある取引プラットフォームと契約しても、結局は全取引先を集約できず経理の手間は増えたまま、という事態です。そのため長期間の利用が想定される取引プラットフォームサービスの選択は未だ決めかねている、という事業者も多いのではないでしょうか。

このような場合、システム化への対応を一気に進めていくことよりも、「取引先を集約しつつ、取引フォーマットの標準化を行ったうえで最小限の自動化・効率化へのシステム対応を進めていく」ことが重要です。

最終的にはインボイス制度の対応と電子帳簿保存法の対応は、両方ともシステム化への対応が必要ですが、特に電子帳簿保存法の電子取引の対応は、今から対応しておくべき規定です。そのため電子取引データのシステム対応を最小限のところから実施し、これをインボイス制度にも対応できるように準備を進めていくことがシステム対応の順序としては理にかなっていると言えます。

電子帳簿保存法の一問一答の【電子取引関係】の問33には、この最小限のシステム対応方法が掲載されています。

| 問33 | 当社には電子取引の取引データを保存するシステムがありませんが、電子取引の取引データを保存する際の検索機能の確保の要件について、どのような方法をとれば要件を満たすこととなりますか。 |

| 回答 | 電子取引の取引情報に係る電磁的記録(電子取引の取引データ)を保存するシステムがない場合に検索機能の確保の要件を満たす方法としては、例えば、エクセル等の表計算ソフトにより、取引データに係る取引年月日その他の日付、取引金額、取引先の情報を入力して一覧表を作成することにより、当該エクセル等の機能により、入力された項目間で範囲指定、二以上の任意の記録項目を組み合わせて条件設定をすることが可能な状態であれば、検索機能の確保の要件を満たすものと考えられます。 その他、当該保存すべき取引データについて、税務職員のダウンロードの求めに応じることができるようにしておき、当該取引データのファイル名を「取引年月日その他の日付」、「取引金額」、「取引先」を含み、統一した順序で入力しておくことで、取引年月日その他の日付、取引金額、取引先を検索の条件として設定することができるため、検索機能の確保の要件を満たすものと考えられます。 |

| (ファイル名の入力により検索機能を満たそうとする例) 2022年(令和4年)11月30日付の株式会社霞商事からの20,000 円の請求書データの場合 ⇒ 「20221130_㈱霞商事_20,000」) ※ 取引年月日その他の日付は和暦でも西暦でも構いませんが、混在は抽出機能の妨げとなることから、どちらかに統一して入力していただく必要があります。⇒令和2年ならR21130_霞商事_20,000など |

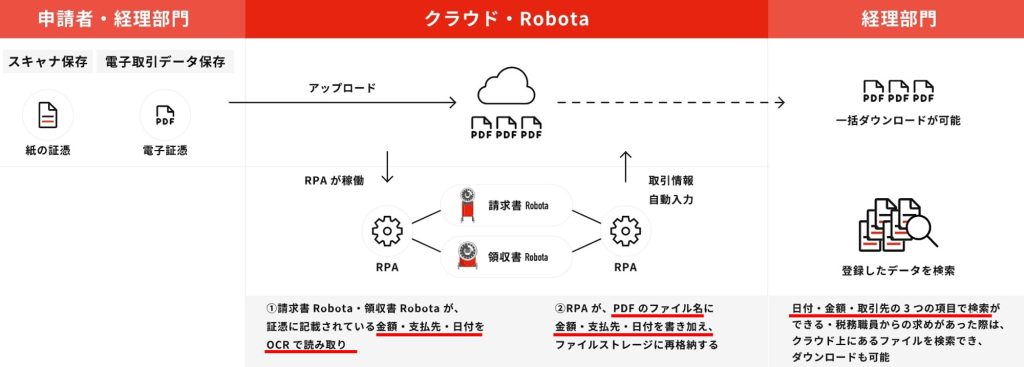

弊社ファーストアカウンティングの電子帳簿保存法の対応ソリューションは、先ずミニマムな実装で今から必要な電子帳簿保存法への対応ソリューションも提供しています。

弊社のAIロボット(Robota)は、 紙の証憑であっても電子の証憑であっても、記載されている金額・支払先・日付をOCR機能で読み取り、RPA がPDF のファイル名に、金額・支払先・日付を書き加え、ファイルストレージに格納する機能を提供しています。改正電帳法の保存要件や検索要件を満たした運用をこうした最小限の対応から実現していき、特定のベンダに依存しないシステム環境を作っていくことは、いわば損の無い取り組みとなります。

社内の運用(営業・労務・経理等)や契約、受発注、請求、精算(入金消込)等までの整備も考えれば、インボイス制度に対応するシステム整備期間は、大企業でも2年から3年くらいの期間がかかることは珍しくありません。

電子帳簿保存法やインボイス制度へのシステム対応に迷ったら、先ず「最小限のシステム対応から経理業務のDXを目指すファーストアカウンティングのアプローチ」を是非ご検討ください。