【誰でもわかる!】インボイス制度はいつから?どういうもの?何が変わる?インボイス制度をわかりやすく徹底解説!

2023年10月1日からインボイス制度が開始しますが、経理業務はどのように変わるのでしょうか。

この記事では、誰でもインボイス制度を理解できるように、知っておくべき知識をわかりやすく解説します。

ぜひ参考にしてみてください。

1.消費税とは?

消費税は、物の販売やサービスに課税される税金で、取引の都度、取引金額に所定の税率を乗じて課税されます。事業者は、受領した消費税から支払った消費税額を控除した差額を税務署に納税します。

6,000円で仕入れた商品を、1万円で販売する事業者を例にすると、事業者は仕入の際に600円(6,000円で仕入×10%)の消費税を支払い、販売時に1,000円(10,000円×10%)の消費税を受け取ります。

そして、事業者は受け取り消費税と支払消費税の差額である400円を税務署に納税します。この差額計算を仕入税額控除といいます。

従来は、仕入税額控除の金額は、仕入総額に税率等を乗じて計算する方式が取られていましたが、インボイス制度では原則として売り手が買い手に対して一定事項を記載した請求書(インボイス)を発行し、それに記載された税額の合計控除の対象となる仕入税となります。

2.インボイス制度では一定の記載事項を網羅した適格請求書の発行・保存が必要

インボイス制度では、売り手側となる事業者が以下の事項を請求書に記載して買い手となる事業者に発行します。

これを適格請求書とよびます。買い手が仕入税額控除をするには、受領した適格請求書を保存することが必要です。

1. 適格請求書発行事業者の名称・登録番号

2. 取引を行った年月日

3. 取引内容(軽減税率対象である場合には、その旨)

4. 税率ごとに合計した取引金額と適用税率

5. 税率ごとに区分した消費税額

6. 買い手の事業者の名称

A. インボイス制度で適格請求書を発行するには登録申請が必要

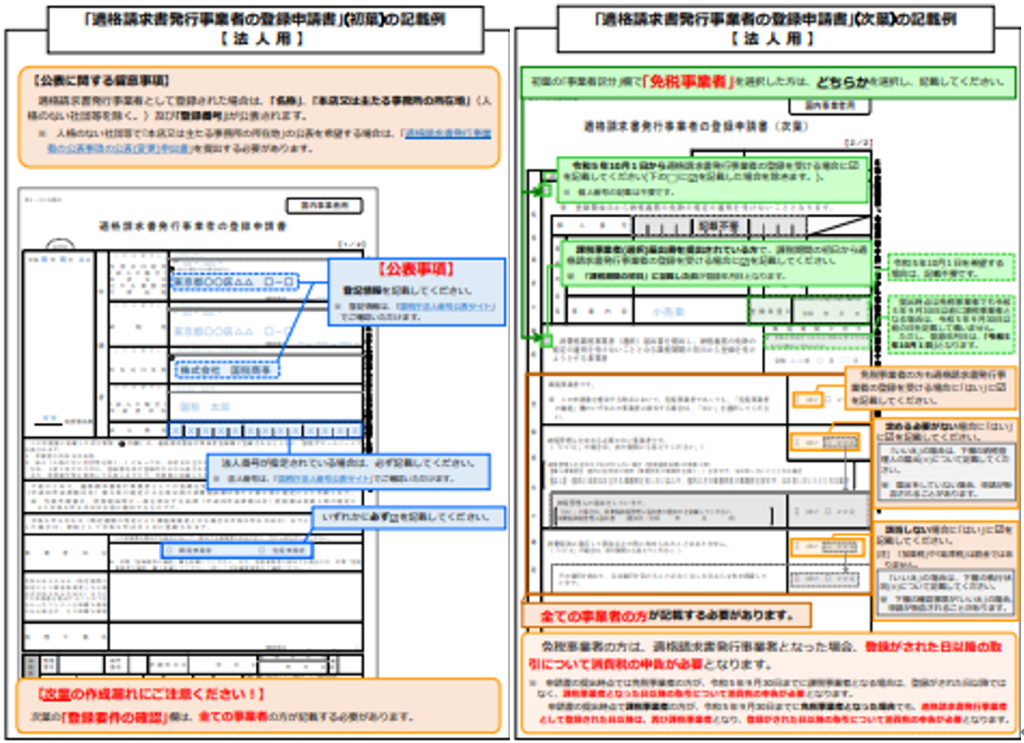

インボイス制度が開始する前に、消費税の課税事業者は税務署に適格請求書発行の登録申請をして登録番号を発行してもらうことが必要です。そのため、所定の申請用紙に記入後、管轄の税務署に提出します。

インボイス制度では2023年10月1日以降、登録申請を行い適格請求書発行事業者にならないと、買い手側の仕入税額控除に必要な適格請求書を発行することができません。

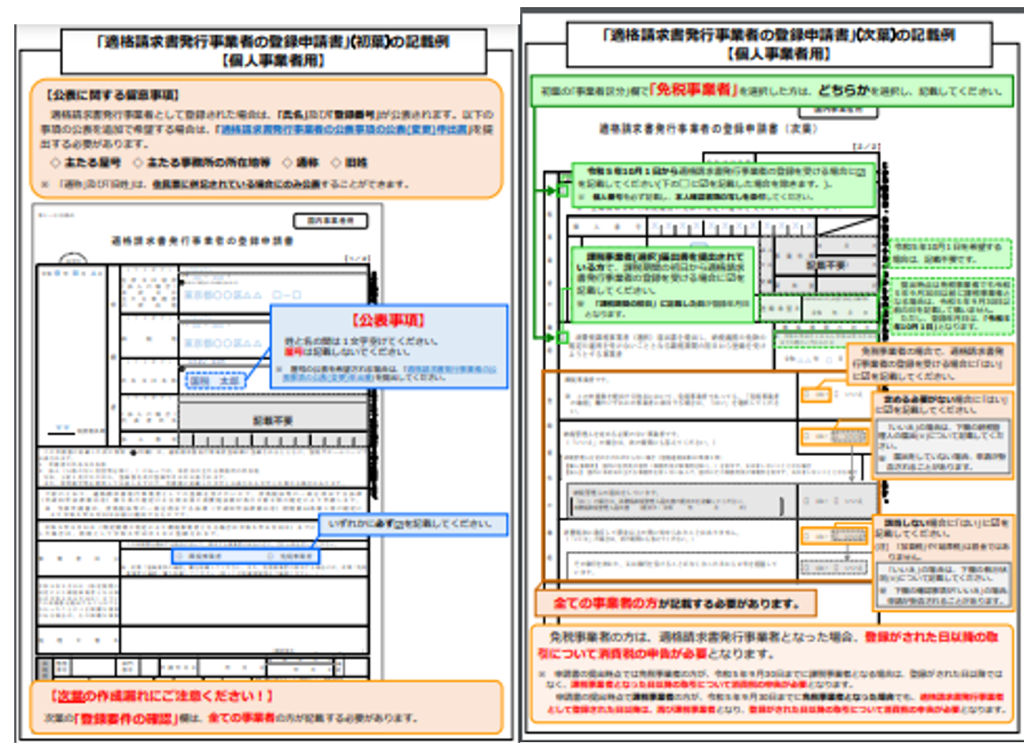

上記の見本は、国税庁が発行している法人用の登録申請書です。個人事業主については、次の通りです。

適格請求書発行事業者の登録申請は、e-Taxというソフトを利用して行うこともできます。

その際に必要なものは以下の2点です。

1. マイカードナンバー等の電子証明書

2. 利用者識別番号等

e-Taxで申請すると、登録通知書を電子データで取得できます。

適格請求書発行事業者の申請は、2023年3月31日までにしなければなりません。

B. 適格請求書発行事業者の登録申請をした後の流れはどのようになるの?

税務署に上記の登録申請すると審査、登録、公表が行われ、事業者のもとへ登録番号が記載された通知書が届きます。

登録番号は、法人、個人とで番号の構成が異なります。

・法人番号が記載された課税事業者

T + 法人番号

・個人事業者、人格のない社団等

T + 13桁の登録番号

C. 課税事業者か非課税事業者なのか判断方法とは?

インボイス制度では、原則として適格請求書に記載された支払消費税のみが仕入税額控除の対象となります。したがって、インボイス制度が開始されると、適格請求書の発行ができない免税事業者と取引を好まない法人が出ることが予想されます。

自社が課税事業者なのか、非課税事業者なのかについて正しい判断が必要です。

C1. 課税売上高による基準

消費税はその事業者も原則課税ですが、売上高に応じて納税義務が免除される場合があります。課税事業者か免税事業者かの基準は以下の表の通りです

| 課税事業者 | 免税事業者 | |

| 課税売上額(基準期間内※1) | 1,000万円以上 | 1,000万円以下 |

| 課税売上額および給与支払い額(特定期間内※2) | 各1,000万円以上 | どちらか、もしくは両方とも 1,000万円以下 |

※1 基準期間内:前々年のことを意味します。そのため、新規事業者は自動的に免税事業者になります。

※2 特定期間内:個人事業者はその年の前年1月1日から6月30日までの期間、法人は原則としてその事業年度の前事業年度開始の日以後6ヶ月の期間、ただし、1,000万円を超える事業者は即時課税となります。

C2. 新設法人の特例

新設法人の資本金の額が1000万円以上の事業者の場合は、課税売上高に関わらず、その期から課税事業者になります。

なお、上記1と2により課税事業者に該当しない免税事業者も、「消費税課税事業者選択届出書」を提出することで、任意に課税事業者になることができます。

免税事業者が適格請求書発行事業者の登録申請をする場合には、原則として、事前に税務署にこの届出が必要となります。ただし、免税事業者が2023年10月1日など、インボイス制度が開始する期の途中から登録をしようとする場合には、「消費税課税事業者選択届出書」の提出は不要であることに留意が必要です。仮に「消費税課税事業者選択届出書」を提出した場合には当該事業者は通年で課税されることとなります。

D. インボイス制度で仕入税額控除ができる・できない事業者はどう違う?

インボイス制度では買い手側が売り手側から適格請求書を受け取ることができる、できないで買い手側の消費税の納税額が異なります。

例.100,000円の商品を購入した場合

1.適格請求書発行事業者A社の請求書内容

請求金額:110,000円(うち、消費税額10,000円)

2.適格請求書発行事業者ではないB社の請求書内容

請求金額:100,000円(うち、消費税額0円)

3.適格請求書発行事業者ではないC社の請求書内容

請求金額:110,000円(うち、消費税額10,000円)

1-1. A社から購入した場合の会計処理と仕入税額控除額

(借方)仕入 100,000円 (貸方)買掛金 110,000円

(借方)仮払消費税 10,000円

PL費用(仕入)=100,000円

仕入税額控除額=10,000円

A社への支払金額=110,000円

2-1 B社から購入した場合の会計処理と仕入税額控除額

(借方)仕入 100,000円 (貸方)買掛金 100,000円

PL費用(仕入)=100,000円

仕入税額控除額=0円

B社への支払金額=100,000円

3-1. C社から購入した場合の会計処理と仕入税額控除額

(借方)仕入 110,000円 (貸方)買掛金 110,000円

PL費用(仕入)=110,000円

仕入税額控除額=0円

C社への支払金額=110,000円

1-1.と2-1を比較してわかるようにA社から購入した場合は、A社への支払金額が110,000円になり、B社の場合と比較して10,000円支払金額が多くなります。

一方で、A社の消費税申告額は仕入税額控除が10,000円となり、B社と比較して10,000円少なくなります。

結果的に、A社とB社どちらから購入しても理論的には差異はないと考えられます。

しかし、ここで問題となるのが適格請求書発行事業者ではないC社が消費税を含めて請求してきた場合です。

C社から購入した場合、PL費用(仕入)の金額がA・B社から購入した場合と比較して10,000円多くなるため不利になります。

消費税申告額は仕入税額控除する分がないためB社の場合と同じですが、不利になるのはA社から購入した場合と比較して10,000円多く納付が必要となるためです。

購入先への支払額はA社の場合と同じですが、B社から購入した場合と比較し10,000円多く支払うことになり不利になります。

したがって、C社と取引をする場合は、消費税の取り扱いについて事前にC社と認識を合わせることや請求書の再発行を依頼する等の対応が必要になると考えられます。

インボイス制度が開始後、免税事業者からの仕入は一律にルールが変更されるのではなく、一定の移行期間が設けられ、段階的に仕入税控除に含めることができなくなります。

上記のC社のように、免税事業者への支払消費税についても、以下の期間については一部、仕入税額控除が経過措置として認められます。

・2023年10月1日〜2026年9月30日まで:仕入税額相当額の80%

・2026年10月1日〜202911年9月30日まで:仕入税額相当額の50%

3.インボイス制度で売り手側がすべきこと

この制度が導入されると、売り手側と買い手側で何をする必要があるのでしょうか?

それぞれの役割によって、適格請求書の扱い方が異なります。

A. 売り手側がすべきこと

インボイス制度導入後、売り手となる適格請求書発行事業者は以下のことに対応する義務があります。

1. 適格請求書の発行

2. 適格返品請求書の発行 (返品や値引きが発生した時に発行)

3. 修正した適格請求書、適格簡易請求書、適格返品請求書の発行

4. 上記3種類の請求書控えの保存

1~3の請求書は電子媒体で作成し、インターネットやEメールで送付することも可能です。

B. インボイス制度が導入されると経理業務ではどのような対応が必要?

インボイス制度が開始されると次の2点に対応が必要です。

1. 消費税の申告の複雑化

2. 請求書の書式変更

そのため、経理業務では次の4項目に対する課題解決が必要です。

・請求書に記載項目が追加される

・消費税の計算方法が変更

・複雑になった消費税申告の対応

・取引先が適格請求書発行事業者かどうかの管理

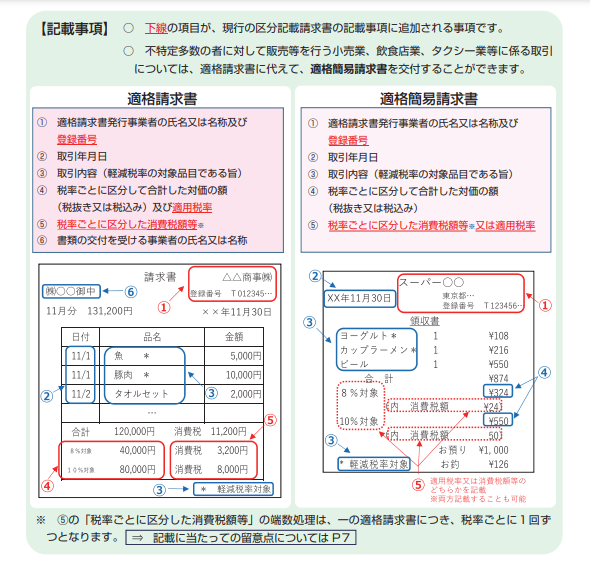

4.インボイス制度の適格請求書と既存の区分記載請求書の違いは適用税率など3項目

インボイス制度における適格請求書では、既存の区分記載請求書に新たに3項目の記載事項が追加されています。

その3項目とは

1. 適格請求書発行事業者の登録番号

(T+13桁の法人番号、もしくは13桁の登録番号のいずれか)

2. 適用税率

3. 税率ごとに区分した合計金額に対する消費税額等

それ以外は、従来の区分請求書の内容と同様です。

A. 買い手側がすべきこと

買い手側は、売り手側から受け取った適格請求書を仕入税額控除のために帳簿に記載し、その請求書の課税期間末日の翌日から2か月を過ぎた日を起点に7年間保管しなくてはなりません。

注意しなければならないのは、買い手側は適格請求書発行事業者から適格請求書を受領しなければ、たとえ売り手側が消費税を支払ったとしても、支払った消費税を仕入額控除に含めることができません。

つまり、買い手は、以下の請求書等の保存が必要です。

1. 売り手が交付した請求書や簡易請求書

2. 買い手が作成して、売り手側の確認を受けた仕入明細書等

3. 生鮮食料品等、卸売市場で委託を受けて卸売りをするために農業共同組合等が譲渡される農林水産物のために受託者が発行した書類。

これらの書類は、電子インボイスと呼ばれるメールやインターネット経由で送付される請求書を使用することができ、この場合には電子データとして保存することができます。

電子インボイスの保存には電子帳簿保存法という法律があり、そのルールに従って保存しなくてはなりません。

A1. 電子帳簿保存法とは?

インボイス制度が開始されると、適格請求書や適格返品請求書等が発行されます。

電子帳簿保護法により、これらの書類をスキャナで取り込み、保存が認められています。

事業者は紙ではなく電子データで適格請求書や適格返品請求書等の保存が可能です。

電子帳簿保存法では、電子データの真実性と可視性が求められ、さらに紙の書類とは異なり内容の改ざんをすることが容易なことから、データの改ざんや削除を防ぐために次のような要件を満たすことが必須です。

| 要件 | 内容 | |

|---|---|---|

| 真実性の確保 | 帳簿の訂正・削除履歴の確保 | データの訂正や削除、追加等の履歴の事実を確認できること。 |

| 帳簿の相互関連性の確保 | 他の国税関係帳簿書類と関連する項目を持ち、双方を互いに確認できること。 | |

| 関係書類等の備付 | データ作成は社内で決められた適切な規程に基づき入力・保存ができること。 | |

| 可視性の確保 | 見読可能性の確保 | ディスプレイの画面や書類データとして、形式が明確な状態で速やかに出力できること。 |

| 検索機能の確保 | 請求書や領収書の日付や金額等のデータを速やかに検索できること。 | |

国税関係書類のスキャナ保存については、国税庁ホームページ Ⅱ適用要件【基本事項】問12をご参照ください。https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07scan/02.htm

A2. 電子帳簿保存法を活用した経理OCRの効率化

OCR(Optical Character Recognition/Reader)とは、日本語で「光学的文字認識」のことを示します。つまり、印刷された文字を読み取りデジタル化することです。

スキャナ保存にあわせてOCRを活用すると、スキャンした請求書や領収書に記載されている金額や日付、取引先データを読み取り、データ化することが可能です。

つまり、OCRは入力の手間を大幅に軽減することができます。

A3. 買い手側が請求書の保存が不要な場合

以下のような場合、買い手側は請求書の保存が不要です。

- 公共交通機関である船舶、バスまたは鉄道による旅客の輸送

(3万円未満のものに限ります)。 - 出荷者等が卸売市場において行う生鮮食料品等の譲渡

(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります) - 生産者が農業共同組合、漁業共同組合、または林業組合等に委託して行う 農林水産物の譲渡

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。) - 自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

- 郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります。)

引用:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために―

5.インボイス制度の消費税の計算方法と帳簿の記入方法

インボイス制度が導入されると、適格請求書と帳簿の消費税額の記載の仕方が変わります。そのため、適格請求書と帳簿の正しい消費税の記入方法を理解しましょう。

適格請求書発行事業者は、買い手の注文に対して適格請求書を発行します。

その請求書に必ず記載することは以下の項目です。

1. 適格請求書発行事業者の名称・登録番号

2. 取引を行った年月日

3. 取引内容(軽減税率対象である場合には、その旨)

4. 税率ごとに合計した取引金額と適用税率

5. 税率ごとに区分した消費税額

6. 買い手の事業者の名称

※ 飲食、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、記載を省略できます。

参考:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために―

A. 適格請求書における消費税の記載方法はどのようになる?

A1. 8%、10%の各税率ごとの消費税額の端数処理

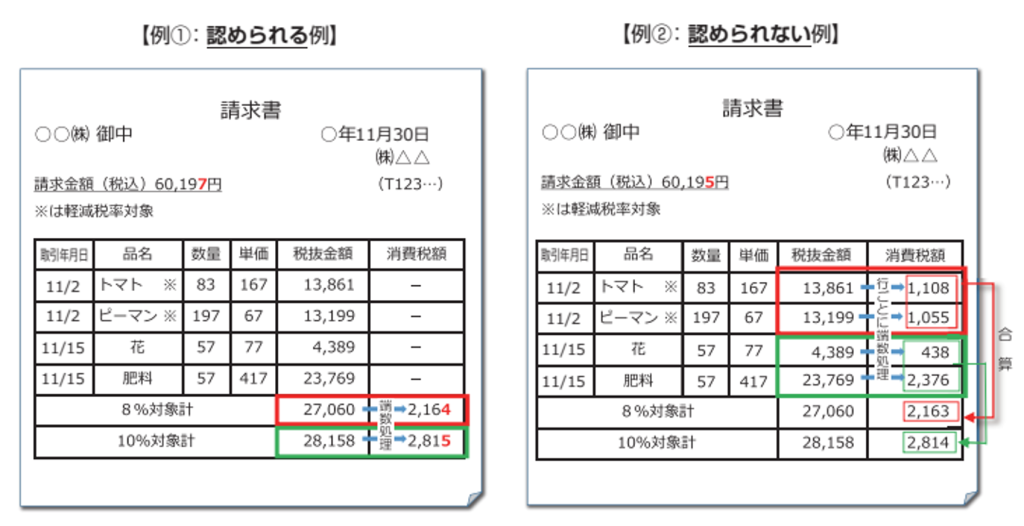

インボイス制度では、取引品目ごとに消費税額を端数処理するのではなく、1通の請求書の消費税率ごとの合計金額で端数処理を行います。

つまり、消費税額8%の品目を合計して合計金額の消費税の端数を処理します。四捨五入にするか、端数切り捨てにするかについては各事業者に委ねられます。

10%の端数処理についても8%と同様に行います。

適格請求書には、税率ごとに区分して合計した税込み金額が記載されています。そのため、帳簿も8%と10%の消費税率ごとに区別して、適格請求書に記載されている合計金額を記入します。

例1: 1. 8%消費税対象の商品の税抜き合計金額は27,060円、消費税は2,164.8円です。

小数点以下を四捨五入するか、端数切り捨てするかは各事業者に委ねられています。

この場合、切り捨てです。さらに、端数切り捨て処理は1回のみです。

2. 10%消費税対象の商品の合計金額は28,158円、消費税は2,815.8円となります。

この例では、2,815円です。

3. 消費税8%と10%を加えた合計金額は27,060円+28,158円+2,164円+2,815円=60,197円

となります。

一方、認められない例2については各品目ごとに消費税を計算し、端数処理をしたうえで8%、10%の税率で合計しています。

例2:13,861円の8%消費税は1,108.88円 →1,108円

13,199円以下も同様に計算

4,389円の10%消費税は438.9円 →438円

23,769円以下も同様に計算

このように計算するとインボイス制度の端数処理のルールを遵守していないため認められません。

▼参照:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために―P.7

A2. 仕入税額控除の方法

納付する消費税額を算定するため、課税売上高にかかる消費税額から課税仕入等にかかる消費税額を差し引くことを仕入税額控除といいます。

納付する消費税額の計算方法

消費税額=課税売上にかかる消費税額(売上税額)― 課税仕入額にかかる消費税額(仕入税額)

▼引用先: 国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために―P.2

仕入税額控除を行うためには、前述したとおり適格請求書発行事業者が発行した適格請求書の保存が必要になります。

ただし、次のような場合は帳簿の保存のみで仕入税額控除が認められます。

1. 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送。

2. 1.に該当するものを除く、適格簡易請求書の取引年月日以外の記載事項が記載されている入場券等が使用時に回収される取引。

3. 古物商で適格請求書発行事業者でない者からの古物の購入。ただし、古物商の棚卸資産に該当するものに限ります。

4. 質屋の適格請求書発行事業者でない者からの質物の取得。ただし、質屋の棚卸資産に該当するものに限ります。

5. 宅地建物取引業者の適格請求書発行事業者でない者からの建物の購入。ただし、宅地建物取引業者の棚卸資産に該当するものに限ります。

6. 適格請求書発行事業者でない者からの再生資源および再生部品の購入。購入者の棚卸資産に該当するものに限ります。

7. 適格請求書の交付義務が免除される3万円未満の自動販売機、および自動サービス機からの商品の購入等

8. 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス。ただし、郵便ポストに差し出されたものに限ります。

9. 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当等の出張旅費。

▼参照:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために―P.15

A3. 適格請求書事業者は売上税額の計算方法が一部変わる

適格請求書発行事業者になると売上税額の計算方法が選択できるようになります。

・ 原則は、従来と同様に割戻し計算方式

・ 特例として、積上げ方式を選択できます。この場合には、相手方に交付した適格請求書に記載した消費税額の合計に100分の78を掛けて計算した金額を、売上税額とします。

※売上税額を積上げ計算で売上税額を計算した場合、仕入税額も積上げ計算にしなければなりません。

・ 仕入税額については、原則が積上げ方式であり、相手方から交付を受けた適格請求書に記載された消費税額の合計に、100分の78を掛けて計算した額を仕入税額とします。ただし、特例として課税仕入れの合計額をベースにした割戻し計算によることもできます。

※仕入税額を割戻し計算で算出した場合、売上税額も同様割戻し方式によらなければなりません。

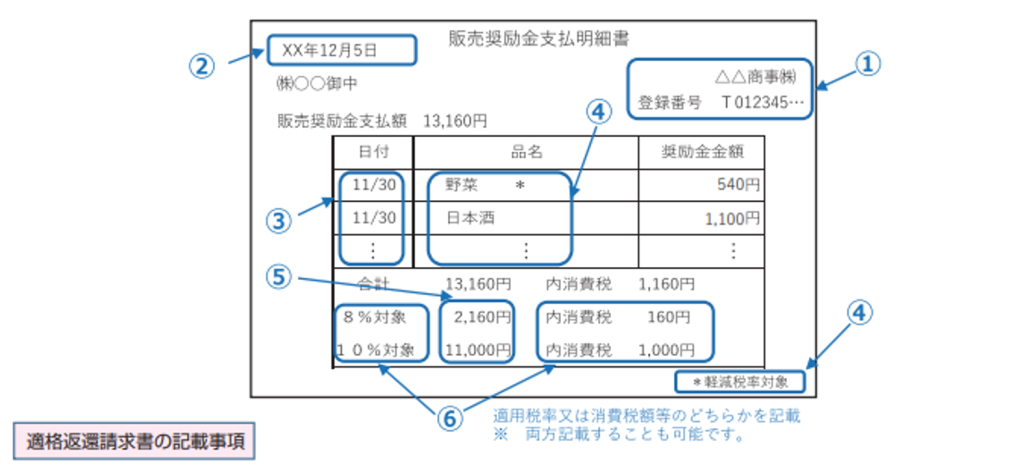

A4. 返品や値引きを行った場合の適格返品請求書について

適格請求書を発行する事業者は返品や値引きを行う場合、適格返品請求書も発行する必要があります。この場合、返金の元となった売上の日付を記載する必要がありますが、この日付は「〇年〇月」等の月単位や、「〇月~〇月分」のように売上があった期間を総括的に記載する方法でも問題ありません。

A4-1. 返品を行った場合

適格返品請求書には以下の6項目を記載します。

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 対価の返還等を行う年月日

3. 対価の返還等の基となった取引を行った年月日

4. 対価の返還等の取引内容(軽減税率の対象品目である旨)

5. 税率ごとに区分して合計した対価の返還等の金額(税抜き又は税込み)

6. 対価の返還等の金額に係る消費税額等又は適用税率

▼引用先:国税庁 国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために― P.11

ただし、万円未満の公共交通機関による旅客の運送等の場合には適格返品請求書の発行は不要です。

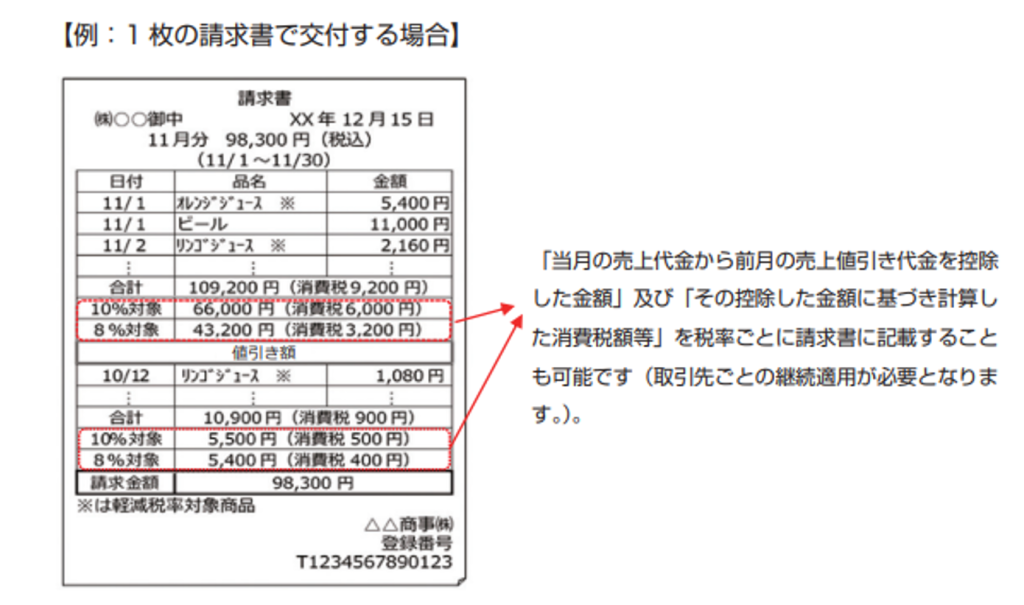

A4-2. 値引きを行った場合

前月の売上の値引き分を翌月の売上から差し引いて請求する場合、前月の売上に関する適格返品請求書と翌月分の売上にかかる適格請求書の両方を発行する義務があります。

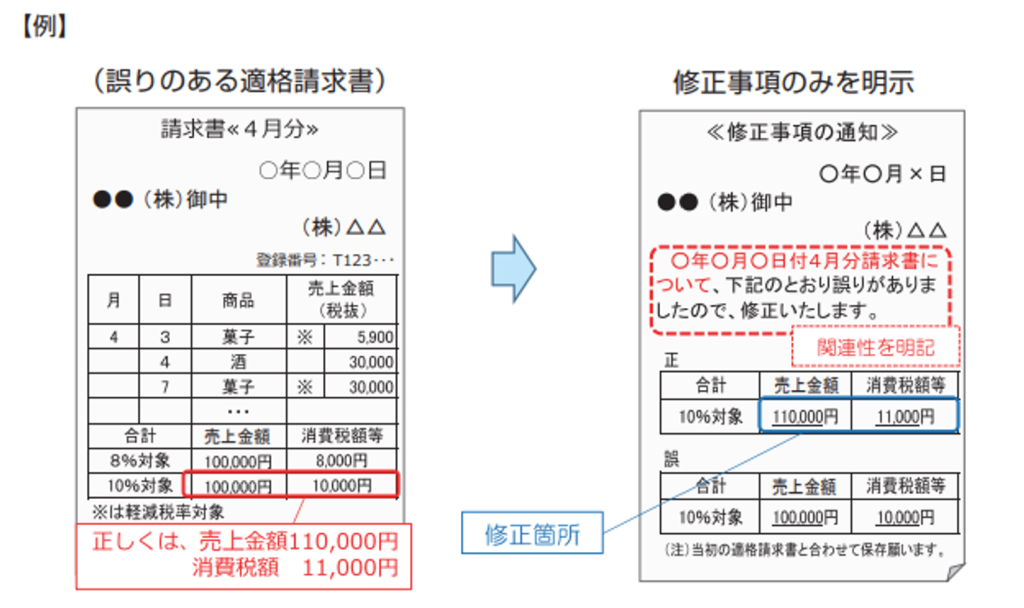

A4-3. 適格請求書、適格返品請求書の修正

適格請求書、適格返品請求書とも修正があった場合には、修正した部分を明確に記載して発行しなければなりません。

▼引用先:国税庁 適格請求書等保存方式の概要 ―インボイス制度の理解のために― P.12

6.インボイス制度でよくある質問10選

インボイス制度について、ここでは質問が多い10選を紹介します。

- Q1. 登録申請書を提出してから登録の通知を受けるまでに、どのくらいの期間がかかりますか?

- A1. 登録申請書を提出してから登録通知を受けるまでの期間については、登録申請書の提出状況により異なります。

なお、登録申請書を e-Tax で提出し、電子データで受領を希望する場合は事前にメールアドレスを登録すると「通知書等一覧」に登録通知の格納を知らせるメールが送信され、すぐに確認できます。

メールアドレスの登録方法は、国税庁ホームページ「インボイス制度特設サイト」「申請手続」の「メールアドレス・宛名登録マニュアル e-Tax ソフト(WEB版)ver.」に記載されています。 - Q2. 適格請求書発行事業者の登録の効力は、いつから発生するのですか?

- A2. 登録の効力は通知の日にかかわらず、適格請求書発行事業者登録簿に登載された日から生じます。

- Q3. 課税事業者は課税期間の途中であっても、適格請求書発行事業者の登録を受けることができますか。

- A3. 課税期間の途中であっても、登録申請書を提出し、登録を受けることができます。

- Q4. 適格請求書発行事業者の登録は、必ず受けなければなりませんか。

- A4. 適格請求書を発行できるのは登録を受けた適格請求書発行事業者に限られますが、適格精求書発行事業者の登録を受けるかどうかは事業者の任意です。

ただし、適格請求書を発行できないと取引先が仕入税額控除を行えないため、このような点を踏まえ登録の必要性を検討する必要があります。 - Q5. インボイス制度の開始後、新設法人が事業開始(設立)と同時に適格請求書発行事業者の登録を受けることはできますか?

- A5. 新設法人が免税事業者の場合、事業を開始日の属する課税期間の末日までに、課税選択届出書を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者になることができます。

免税事業者の新設法人が設立時から適格請求書発行事業者の登録を受けるためには、設立後、その課税期間の末日までに課税選択届出書と登録申請を併せて提出する必要があります。 - Q6. 適格請求書発行事業者の公表情報に変更等があった場合の手続について教えてください。

- A6. 適格請求書発行事業者の氏名又は名称、法人の本店所在地等の法定の公表事項に変更があった場合、納税地を所轄する税務署長に「適格請求書発行事業者登録簿の登載事項変更届出書」を提出することで適格請求書発行事業者 登録簿の情報、および公表情報が変更されます。

- Q7. 適格請求書に代えて、適格簡易請求書を交付できるのは、どのような場合ですか?

- A7. 適格請求書発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。

1. 小売業

2. 飲食店業

3. 写真業

4. 旅行業

5. タクシー業

6. 駐車場業(不特定かつ多数に対するものに限ります。)

7. その他これらの事業に準ずる事業で、不特定かつ多数に資産の譲渡等を行う事業で

あるかどうかは、個々の事業の性質により判断します。 - Q8. 適格請求書の様式は、法令又は通達等で定められていますか?

- A8. 適格請求書の様式は、法令等で定められていません。 適格請求書として必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず適格請求書に該当します。

- Q9. 手書きの領収書は適格請求書として認められますか?

- A9. 手書きのものであっても、適格請求書の要件を満たしていれば手書きやゴム印の領収書でも認められます。

ただし、住所や宛名等を買い手側が手書きで記入することは認められていません。 - Q10. 適格請求書に番号記載がありません。手書きで追加してもらいました。有効でしょうか?

- A10. その場合は再発行となります。売り手は適格請求書に間違いがあった場合、修正をした適格請求書を発行する義務があります。

取引先が追加記載したのであれば、有効といえますが、再発行が望ましいといえます。

7.インボイス制度 まとめ

インボイス制度は、正確に消費税を納税するために大切な役割を果たします。インボイス制度では売り手側の取引先が課税事業者であるか非課税事業者なのか、受領する請求書の記載内容によって仕入税額控除に影響します。

事業者はこのことを確認したうえで取引をする必要があります。インボイス制度について事業者として必要な対応を正しく理解してビジネスに役立ててください。