電子帳簿等保存制度における「電子取引データ保存」の要件

国税庁の動画チャンネル(NTA.ch)をご存じでしょうか。一般的にお堅いイメージの国税庁ですが、この国税庁動画チャンネルでは、国税の手続や電子帳簿等保存制度の法改正の内容を分かりやすい動画で紹介しています。

動画コンテンツの中には、国税庁(東京国税局)の若手職員なども自ら出演し、広報活動を行っています。今回は11月5日に公開された「教えて!!令和3年度改正 電子帳簿保存法」という動画から、改正された電子帳簿等保存制度の中から、電子帳簿等保存制度における「電子取引データ保存」の要件等についてご案内します。

1.改正電子帳簿保存法・動画チャンネル制作背景

動画内容をご案内する前に、なぜ11月というこの時期に、令和3年度税制改正における改正電子帳簿保存法の留意点を広報する必要があったのか、その制作背景を考えてみました。

理由の一つは、このタイトルバックの黒板に表現されています。日付が「令和4年1月1日 日直 国税庁」というのは、単なる日付例ではなく、あと2か月を切った施行日を示しています。

一般的に経理業務の関係者以外は、そもそも電子帳簿保存法「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」や電子帳簿等保存制度といっても、全くなじみがありません。

ところが電子帳簿等保存制度という単語を使わず、来年2022年(令和4年)1月1日から「申告所得税や法人税の納税義務がある法人や個人の全ては、取引の電子データ(電子取引に係る電磁的保存データ)に関して、システムや業務の見直しが必要になってくる、となると、その施行内容に耳を傾けざるを得なくなります。

既存業務の変更や新たなシステム対応が必要になり得ることについて、未だ多くの事業者に認識がないことが、この時期に広報を重ねる理由の第一だと思います。

理由の二つ目は、今回の改正電子帳簿保存法では、重加算税の罰則規定が新たに制定されたこともあり、改正電子帳簿保存法の保存要件を遵守出来ない場合、重加算税が直ちに課されるかのような誤解も散見されるようになりました。これは国税庁としては、手早く対応しなくてはならない状況です。

こうした事態もあって、正しい理解と実務上の対応策を早急に広報する必要性から、今回は「実務上の留意点を示す」という形で動画制作を進めたものと思われます。では、正しい理解とはどういうものなのでしょうか。

今回は動画チャンネルのスライド内容だけでなく、口頭で説明していた重要なナレーションも文字に起こして、令和3年度税制改正における改正電子帳簿保存法の中から、電子取引データの電子保存について確認してみましょう。

2.経理のデジタル化で必須となる新たな電帳法対応事項

国税庁では電子帳簿保存法を適用する「制度名称」を、「電子帳簿等保存制度」という言い方をしています。特に来年から試行される令和3年度版の改正電子帳簿保存法については変更点も多かったので、「令和3年度税制改正による電子帳簿等保存制度の見直しについて」という国税庁のWebサイト*が開設されて、この改正内容をまとめています。

*国税庁:令和3年度税制改正による電子帳簿等保存制度の見直しについて

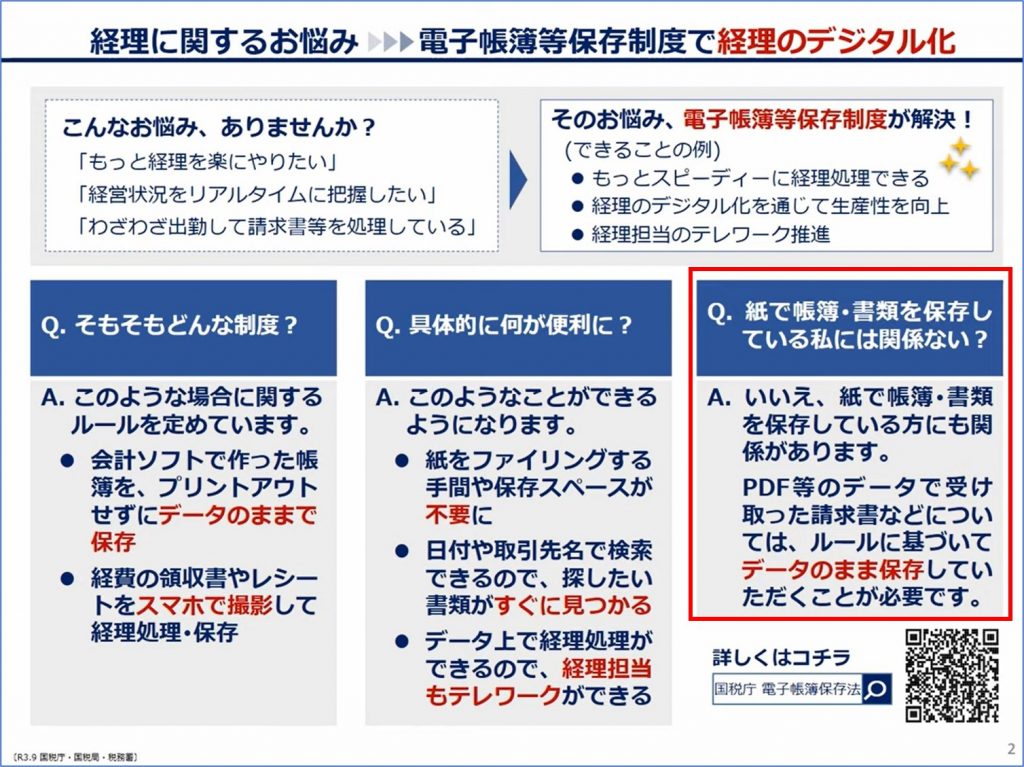

今回ご案内する11月5日公開の動画で使用されたスライド資料も、このサイト上の「改正の概要」からPDFでダウンロード出来ます。スライド資料ではP2が最初の説明文書ですが、そのタイトルは「電子帳簿等保存制度で経理のデジタル化」となっています。また制度の適用メリットは、「具体的に何が便利に?」の欄でまとめてあります。

しかしこの資料のポイントは、右側の赤枠部分にあります。

「Q.紙で帳簿・書類を保存している私には(今回の電子帳簿保存法の改正は)関係ない?」という問に対して、「A.紙で帳簿・書類を保存している方にも関係があります。PDF等のデータで受け取った請求書などについては、ルールに基づいてデータのまま保存していただくことが必要です。」とあります。

このスライド上の文字だけでは、重要ポイントが記載されていないのですが、動画のナレーションでは、それが補足されていました。

それは

「電子取引データ保存については、全ての方に対応が必要です」

というものです。

ナレーションの回答を補足すると、

現在、電子帳簿等保存制度(電子帳簿保存法)を適用していない申告所得税や法人税の納税義務者である法人や個人の事業者も、電子取引に関係する電子データを電子保存する場合は、今回の改正電子帳簿保存法に規定された新たな対応が必要になります、

という意味になります。

3.改正電帳法は電帳法の適用を希望しない法人も適用対象!

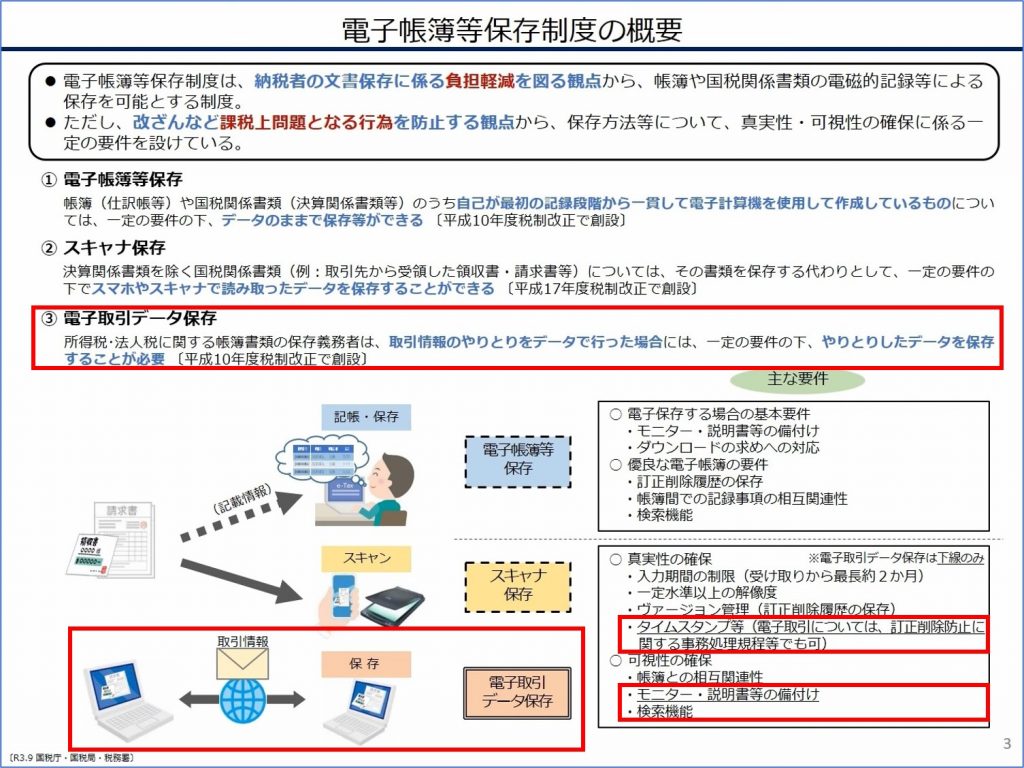

続くP3の資料では、電子帳簿等保存制度(電子帳簿保存法)の概要を説明していますが、こちらも赤枠で囲った「電子取引データ保存」が注目ポイントです。

「取引情報のやりとりをデータで行った場合」とは、請求書、納品書、領収書などに限らず、見積依頼情報、見積回答情報など、仕訳に至る前の取引データも電子保存の範囲となる可能性があります。

また国税庁動画チャンネルのナレーションでは以下の説明が加えられています。

「電子帳簿等保存とスキャナ保存については、その利用を希望する方のための制度ですが、電子取引データ保存については申告所得税や法人税の帳簿を紙で作成・保存している方にも対応してもらう制度になっているので、ご注意ください」

この「ご注意ください」という業務シーンの1例を下記に挙げます。

現状、値引きなども考慮し見積依頼や見積回答を事前にメールでやりとりして、交渉結果である見積回答等を書面(紙)で出力し、書面(紙)で文書保存している場合、電子帳簿等保存制度を利用していない事業者であっても、来年の2022年1月からは、こうしたメールの見積回答も「取引情報のやりとりをデータで行った場合」に該当し電子保存の対象となる(または成り得る)、ということです。

電子帳簿等保存制度は、P3の図にあるように①電子帳簿等保存 ②スキャナ保存 ③電子取引データ保存 の3つの制度に分類されます。この電子帳簿等保存制度を活用していけば、確かにナレーションで語られた以下のメリットが得られると思います。特にコロナ禍の現在では3のテレワークの重要性が上がっています。

【国税庁動画チャンネルで語られた電子帳簿等保存制度のメリット】

- 紙をファイリングするための手間や保存するスペースが不要となる。

- 日付や取引先名で検索できることで探したい書類が直ぐに見つかる。

- データ上で経理処理ができるので経理担当者もテレワークがしやすくなる。

しかし電子帳簿保存法が規定するシステム対応を進めようとすれば、一定のシステム対応コストがかかることも事実です。そのため電子帳簿保存法の適用を希望しない法人や個人は、帳簿や書類を書面(紙)で作成・出力・保存する対応を実施しています。

この対応方法が、令和3年度の電子帳簿保存法の法改正で変りました。現在、帳簿や書類を紙で作成・出力・保存している法人や個人も、電子取引のデータ保存については、電子帳簿保存法で規定された「真実性の確保」と「可視性の確保」で規定された電子保存の要件を守らなければなりません。

換言すれば、電子帳簿保存法の適用を希望していなかった法人や個人も、電子帳簿等保存制度の「真実性の確保」や「可視性の確保」とは、そもそも何を示すのか、そこから理解する必要性が発生してしまいました。

この電子取引データの電子保存の要件は、P3のスライドでは下記の記載となっています。

電子取引データ保存における「真実性の確保の要件」と「可視性の確保の要件」

◆「真実性の確保の要件」

タイムスタンプ等(電子取引については訂正削除防止に関する事務処理規程でも可)

◆可視性の確保の要件

モニター・説明書等の備付け

検索機能

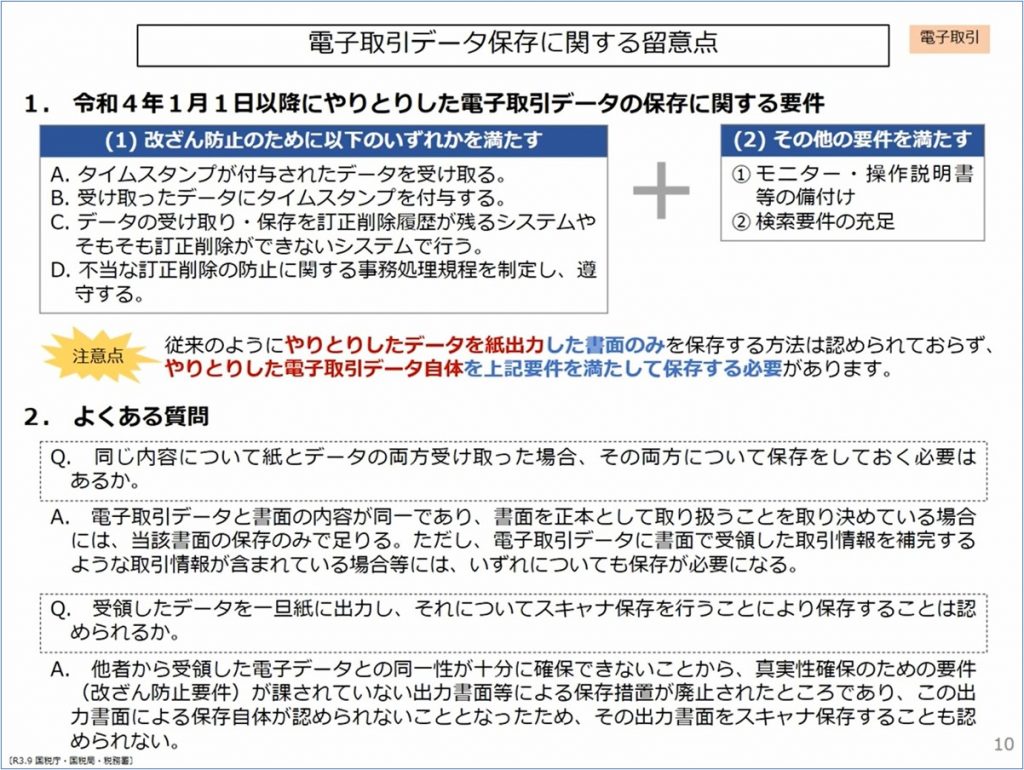

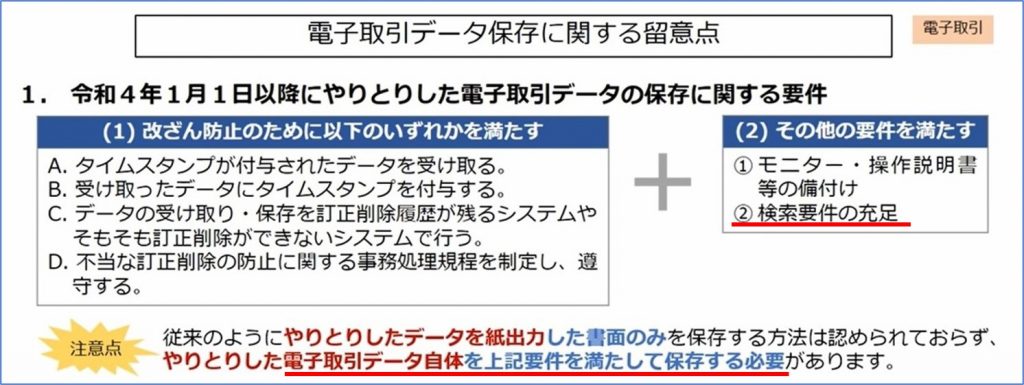

4.電子取引データの電子保存に関する留意点

電子取引データの電子保存に関する留意点は、スライド資料ではP10にまとめられています。「真実性の確保の要件」で記載された「タイムスタンプ等」とは、このスライド上段の「(1)改ざん防止のために以下のいずれかを満たす」部分に該当し、欄内のA~Dの選択肢のいずれかを選択する必要があります。

具体的には下記の通りです。下記のA~Dのいずれかの保存要件に対応しなければなりません。

【電子取引データ保存における「真実性の確保の要件」】

改ざん防止のために以下のいずれかを満たす

- A:タイムスタンプが付与されたデータを受け取る。

- B:受け取ったデータにタイムスタンプを付与する。

- C:データの受け取り・保存を訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。

- D:不当な訂正削除の防止に関する事務処理規程を制定し遵守する。

P10のナレーションでは、以下のような補足がありました。

「電子取引データ保存は、申告所得税、法人税の保存義務者全てに関わる制度ですので、特に注意していただければ幸いです。」

「令和4年1月1日以降にやりとりした電子取引データの保存に関する要件では、この場合大きく2つの要件を満たしていただく必要があります。先ず改ざん防止の観点から以下のAからDのいずれかを満たすことが必要です。対応の容易さは各社ごとに異なることになると思いますが、一般的にはDの不当な訂正削除の防止に関する事務処理規程を制定し、遵守する、が最も導入しやすいのではないかと思います。」

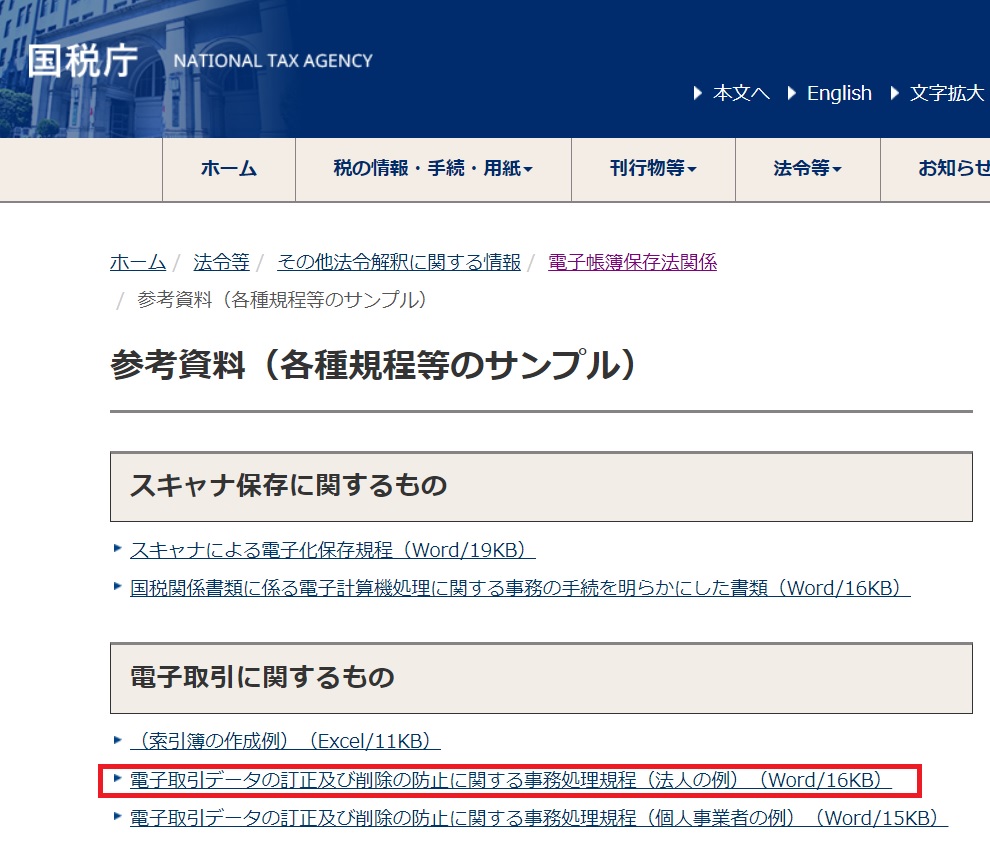

ナレーションで紹介された

事務処理規程のサンプルは下記の国税庁ホームページ*からダウンロード可能です。

上記の赤枠部分の法人版「電子取引データの訂正及び削除の防止に関する事務処理規程」*をダウンロードすると、下記の第2章第4条~第6条の記載内容を事前に決めなければならないことが分かります。

第2章 電子取引データの取扱い

(電子取引の範囲)

第4条 当社における電子取引の範囲は以下に掲げる取引とする。

一 EDI取引

二 電子メールを利用した請求書等の授受

三 ■■(クラウドサービス)を利用した請求書等の授受

四 ・・・・・・

記載に当たってはその範囲を具体的に記載してください

(取引データの保存)

第5条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第6条に定めるデータについては、保存サーバ内に△△年間保存する。

(対象となるデータ)

第6条 保存する取引関係情報は以下のとおりとする。

一 見積依頼情報

二 見積回答情報

三 確定注文情報

四 注文請け情報

五 納品情報

六 支払情報

七 ▲▲

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx

第4条を見れば、「電子取引の範囲」を確認する必要性に気づきます。企業の実態としては、電子メールで請求書、納品書、領収書等を送付してくる取引先もあれば、クラウドサービスを利用している取引先もあると思います。

こうした電子取引の種類が複数あるほど、事務処理規程の作成が複雑になります。そのため国税庁が推奨した「D. 不当な訂正削除の防止に関する事務処理規程を制定し遵守する」を選択する場合は、電子取引の種類と対象書類を出来るだけ事前に統合していかないと、事務処理規程の内容に対応しきれなくなります。

また次の第5条と第6条を見れば、電子取引の種類や対象を統合するアクションを実施しないと、長期間(原則7年間)電子保存するサーバが複数になることも想定がつくはずです。対象となる電子取引データの種類は、取引先ごとに多様なので、仕入税額控除の計算や入金消込への対応工数も対応データの種類に応じて増えてしまいます。

つまり「D. 不当な訂正削除の防止に関する事務処理規程を制定し遵守する」を選択することは、一見、新たなシステム投資を回避する手段に見えるかもしれませんが、実際の運用も同時に見直さないと、かえって経理業務のコスト増を招くことになりかねない、というのが現実的な留意点となります。

では、A~Dのどの選択肢がお勧めなのでしょうか。これを検討するには、事務処理規程の第9条を見ると分かると思います。

(訂正削除を行う場合)

第9条 業務処理上やむを得ない理由によって保存する取引関係情報を訂正または削除する場合は、処理責任者は「取引情報訂正・削除申請書」に以下の内容を記載の上、管理責任者へ提出すること。

一 申請日

二 取引伝票番号

三 取引件名

四 取引先名

五 訂正・削除日付

六 訂正・削除内容

七 訂正・削除理由

八 処理担当者名

会社の規模や取引先数にも依存しますが、第9条の「取引情報訂正・削除申請書」を起票していく運用は、少なくとも手作業で実施すると、直ぐに管理しきれない事態が発生しがちです。

「取引情報訂正・削除申請書」の運用を確実に行うことを考えるならば、早晩システム化への対応が必須になってきます。つまり新たなシステム投資が不要に見えた事務処理規程の運用でも、システム化への対応は避けがたい、というのが、実態かと思います。

更にこうした運用が、長期間にわたる保存対応が伴うことを加味すれば、A~Dの中での現実的なお勧めは、

「C データの受け取り・保存を訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。」

となります。

具体的には、訂正削除履歴が残る機能や訂正削除ができない機能を備えたクラウドサービスの利用を検討し、同時にこうしたサービスに合わせた運用変更も早急に進めていくことが必要になってきます。

因みにAとBがお勧めにならないのは、タイムスタンプの運用に代わる措置として設けられた制度がCだからです。Cの対応ができれば、タイムスタンプは不要になります。

5.令和4月1日の施行から必要となる検索要件の充足

電子取引データの保存要件は、前項で示したA~Dの選択内容だけではありません。A~Dの選択肢は「真実性の確保の要件」でした。下図の「(2)その他の要件を満たす」と記載された「可視性の確保の要件」にも対応しなくてはなりません。

この可視性の確保の要件で示された「①モニター・説明書等の備付け」については特に問題は無いと思います。来年1月1日以降の電子取引データで、実質的にシステム対応が求められるのは「②検索要件の充足」です。

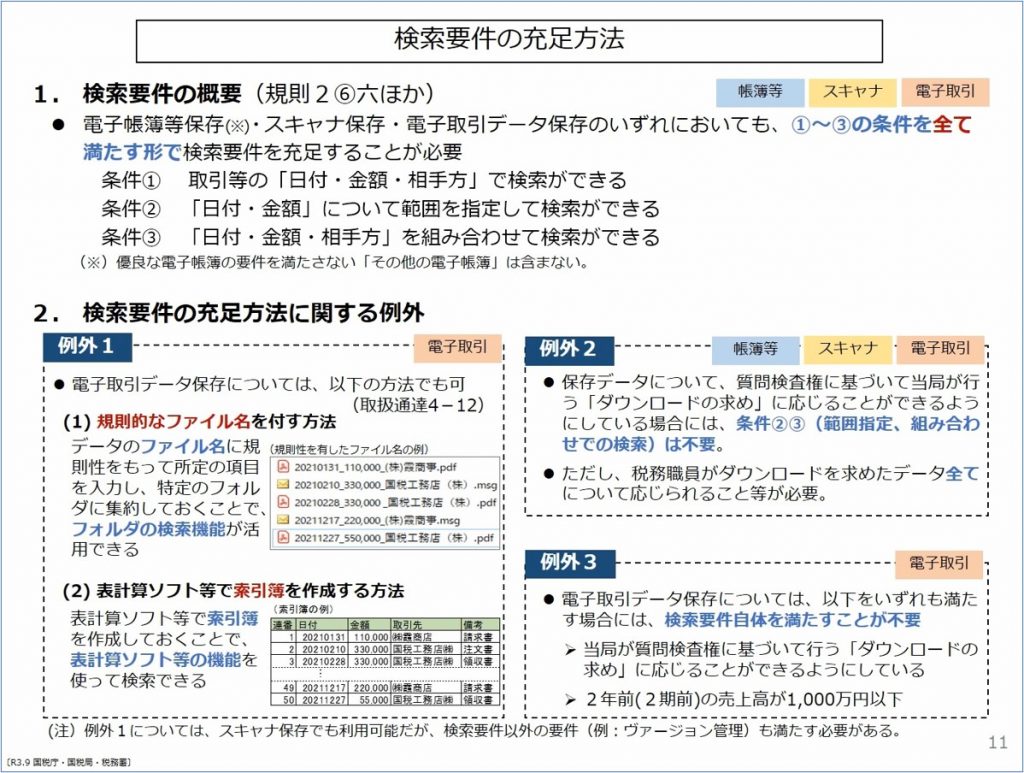

具体的には、下記の資料スライドP11に検索要件の充足方法がまとめられています。

現状では認められている「やりとりした電子取引データを紙に出力し書面で保存することによって、電子データそのものの保存に代える方法」は、令和4年1月以降の電子取引データから認めらません。電子取引データ保存に関しては、申告所得税、法人税に関して帳簿書類の保存義務が課されている全ての方(電子帳簿保存法の適用を希望しない法人を含む)が、電子データのまま電子保存する必要があります。

この電子保存されたデータに対する検索要件は、「電子帳簿等保存」「スキャナ保存」「電子取引データ」いずれの場合も、この検索要件を満たすことが必要です。具体的には以下の記載の通りです。

電子帳簿等保存(※)・スキャナ保存・電子取引データ保存のいずれにおいても、①~③の条件を全て満たす形で検索要件を充足させることが必要

条件① 取引等の「日付・金額・相手方」で検索できる

条件② 「日付・金額」について範囲を指定して検索ができる

条件③ 「日付・金額・相手方」を組み合わせて検索ができる

(※)優良な電子帳簿の要件を満たさない「その他の電子帳簿」は含まない。

——————————————————————————————————————

またこうした検索要件については、一般的には、専用システム化を検討しなくてはならないのですが、国税庁としては、専用システムの装備以外の方法も提示しています。具体的には、以下の表現で代案を示しています。

「専用システムを用意することが難しい方もいらっしゃることを踏まえ、より簡易で現実的な方法によって検索が可能な状態になっていれば、検索要件を満たしているものとして取り扱うこととしています。」

- 規則的なファイル名を付す方法

検索項目である「日付・金額・相手方」を一定のルールの下で各ファイル名として設定することで、フォルダに標準的に備わっている検索機能が活用できるようにする方法

(2) 表計算ソフトで索引簿を作成する方法

表計算ソフトなどで索引簿を作成しておき表計算ソフトなどの機能を使って検索できるようにする方法

(1)(2)のいずれかが実施されていれば検索要件を満たしているものとして取り扱われますが、この代替手段を利用する場合も「手作業でファイル名や索引簿を作成することは、小規模事業者でも無理がある」と思います。

そのため、こうした代替手段を採用する場合は、(1)(2)いずれかの方法をRPA等で自動生成するソリューションの適用を検討することが現実的な対応だと思います。

また検索要件が求めている電子帳簿等保存、スキャナ保存、電子取引データ保存のいずれについても、当局(管轄税務署、国税局)からのダウンロードの求めに応じることができるようにしている場合には、法令上、検索要件のうち条件②の範囲指定検索と条件③の組み合わせ検索は不要になります。

しかし、ダウンロード要件については、資料と動画内容を良く見ると気づく注意事項があります。ナレーションでは下記の部分です。

「ただし税務職員が求めた全ての電子データの提供に応じるなどの必要があり、ダウンロードの求めに応じることが出来なかった場合には検索要件を満たしていないことにもなり得えますのでご注意ください。」

どこに注意するのかと言えば、「職員が求めた全ての電子データの提供に応じる」という文書の中で「全ての」という部分です。P11の資料の「例外2」の文章でも、「全て」だけが太字になっています。

これは、企業の実務担当者の観点から見れば、条件②の範囲指定検索と条件③の組み合わせ検索機能が無い代償として、税務職員の質問検査権に基づいて、全データを国税当局に提供することになり得る、と云えます。

なお電子取引データの保存については、法令上、ダウンロードデータの求めに応じることが出来、かつ2年前の売上高が1千万以下の小規模事業者(青色申告事業者等)については検索要件自体が不要になっています。ただし、小規模事業者であっても、ダウンロードデータの求めに応じたくない場合は、検索要件の条件①~③を満たす必要があります。

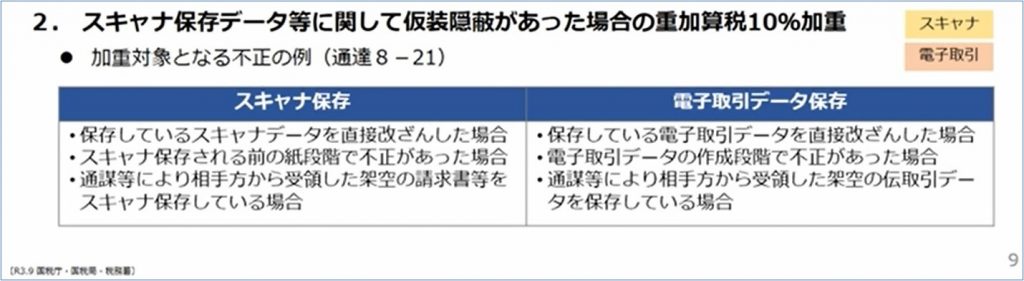

6.電子取引データの保存要件と重加算税の関係

スキャナ保存や電子取引データの保存に関して、保存データに仮装隠蔽があった場合、通常では35%または40%となっている重加算税の税率が、さらに10%加重されるようになりました。

重加算税の加重対象となるのは、保存義務者がデータを直接改ざんした場合だけではなく、紙段階やデータ作成段階で不正があった場合、更には相手方と通謀等をして架空の書類や電子データを受領・保存している場合も加重対象となります。

ただし前項でご案内した電子取引データのデータ保存が電子帳簿保存法の要件に沿っていなかった(例:検索要件の条件①が不完全な機能だった)場合等であっても、その事実をもって重加算税が課されることはありません。

国税当局は、

「電子帳簿保存法の要件に沿って保存がされていない」イコール「重加算税が課される」

という誤解を明確に否定しています。

重加算税は、申告内容の基礎なるべき事実について仮装隠蔽があった場合に課されるものなので、電子帳簿保存法の要件に沿って電子保存がされていなかったことのみでは仮装隠蔽があったことにはならないためです。

さて今回は、国税庁が11月に公開した動画チャンネルから「令和3年度税制改正を踏まえた電子帳簿保存法の実務上の留意点」をご案内しましたが、令和3年は、既に残り2か月を切っています。システム化への対応策がまだ固まっていない場合は、早急な対応が必須です。この対応案を検討する場合は、経理業務に特化したソリューションを提供しているベンダに相談することが早道です。

ソリューション提供ベンダは複数ありますが、現状の自社の運用に全てピッタリと当てはまるソリューションにはなかなか巡り合わない、とお悩みではありませんか。そうした場合は、当社に是非ご相談ください。現状の業務運用にも可能な限り合わせられる打開策が必ず見つかるものと確信しています。