インボイス発行事業者(適格請求書発行事業者)の登録申請

いよいよ2021年(令和3年)10月1日からインボイス発行事業者(適格請求書発行事業者)の登録申請が始まりました。この登録事業者の受付は、今月から開始され、インボイス制度の運用初日である2023年(令和5年)10月1日から登録事業者として活動するためには、原則2023年(令和5年)3月31日までに登録しておく必要があります。

今回は、今月から始まったインボイスの発行事業者の登録制度(適格請求書発行事業者登録制度)をご案内しつつ、登録番号に関するインボイス制度移行前の検討課題などを、分かりやすく掘り下げてみたいと思います。

1.インボイス制度とは

今から2年後に始まるインボイス制度におけるインボイスとは、「適格請求書」という様式で、売手が買手に、正確な適用税率や消費税額等を伝えるものです。そのためインボイスは、税額票とも言われています。

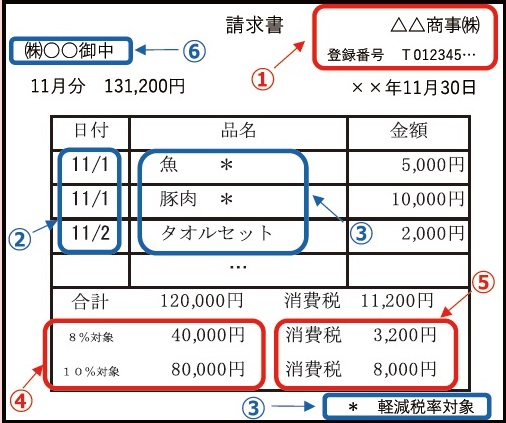

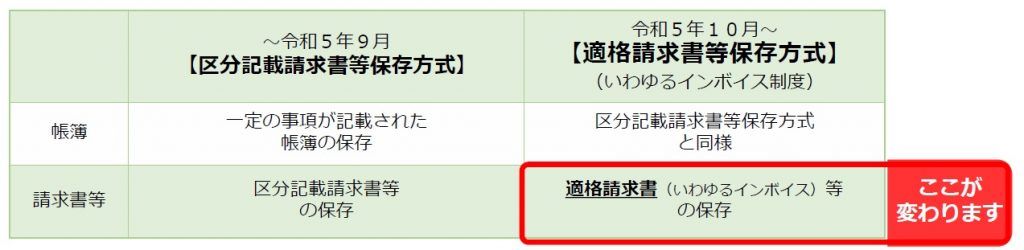

現行制度(区分記載請求書等保存方式)においても、取引商品ごとに本体価格の8%または10%の消費税を加え、請求額を請求書等に記載していますが、インボイス制度になると現行の「区分記載請求書」の記載項目に加えて、下図の赤字部分「①:登録番号」「④:適用税率」「⑤:税率ごとに区分した消費税額等」の記載が必要(追加)になります。

適格請求書の記載事項(赤字部分が現行制度からの追加項目)

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

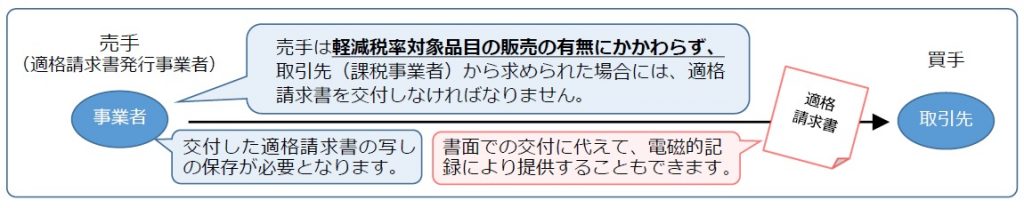

・免税事業者はインボイスの発行不可(発行する場合は税務署長の登録を受け課税事業者になることが必要)

・登録事業者は、買手の求めに応じて適格請求書の交付義務・写しの保存義務あり。

インボイス制度になると、売手である登録番号を記した事業者[登録事業者:上図①の△△商事(株)]は、買手である取引相手[課税事業者:上図⑥の(株)○○)から請求書等のインボイスを求められた際は、インボイスを交付しなければなりません。つまり売手の△△商事(株)がインボイスを発行することは、登録事業者の義務となります。また、交付したインボイスの写しは、保存しなくてはなりません。

また買手の(株)○○が仕入税額控除の適用を受けるためには、売手の登録事業者である△△商事(株)から交付されたインボイスの保存*が必要となります。

*課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

買手側で保存が必要となる請求書等は、以下の通りです。

| 1 | 売手が交付する適格請求書又は適格簡易請求書(レシート等) |

| 2 | 買手が作成する仕入明細書等(適格請求書の記載事項が記載されており、相手方の確認を受けたもの) |

| 3 | 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類 |

| 4 | から3の書類に係る電磁的記録 |

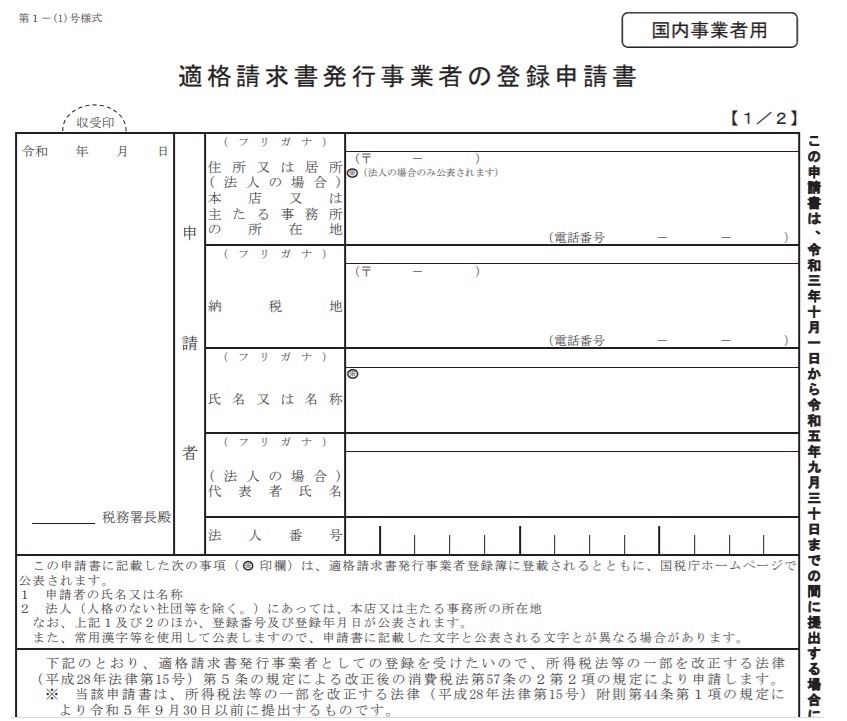

2.登録番号の登録手続き

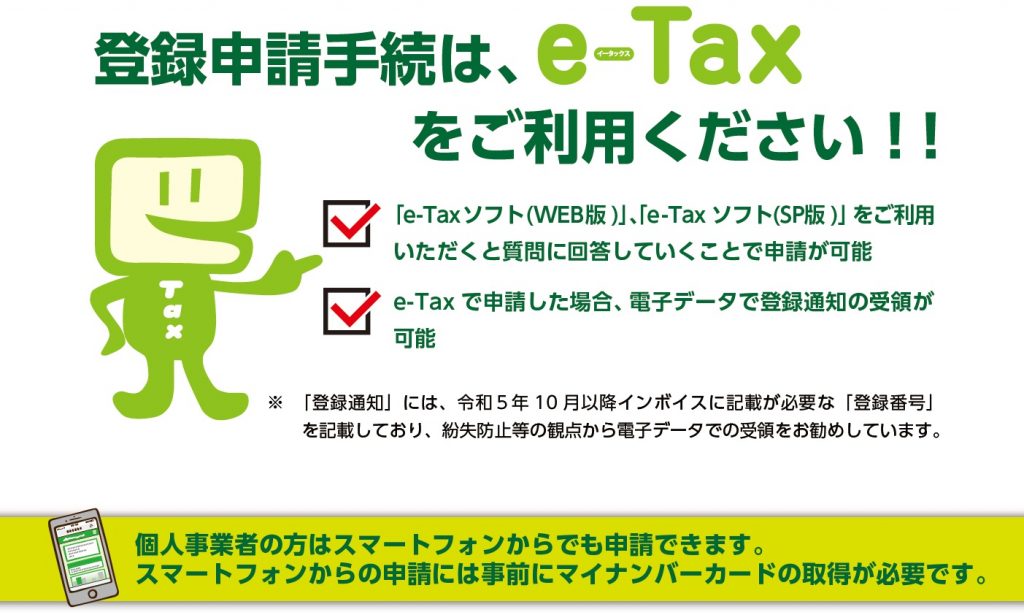

令和3年10月1日からインボイス発行事業者(適格請求書発行事業者)の登録申請が始まっています。申請にあたっては、登録申請書を作成の上、国税局(所)の「インボイス登録センター」に郵送するか、e-Taxから申請することが求められています。この登録申請書の提出は、所轄の税務署でも提出可能なのですが、国税庁としては、可能な限りe-Taxによる申請が推奨されています。

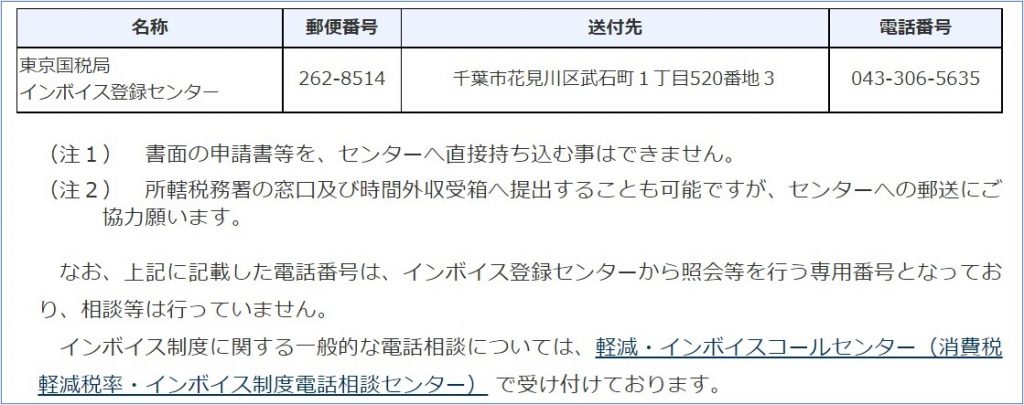

郵送の場合は、インボイス登録センターに送付する必要があります。インボイス登録センターは北海道~沖縄まで12の管轄に分かれています。詳細は「各局(所)インボイス登録センターの管轄地域」でご確認ください。

因みに「東京国税局インボイス登録センター」の送付先は、千葉西税務署となっているので注意が必要です。

登録申請の手続は、国税庁のサイトから案内が出されています。

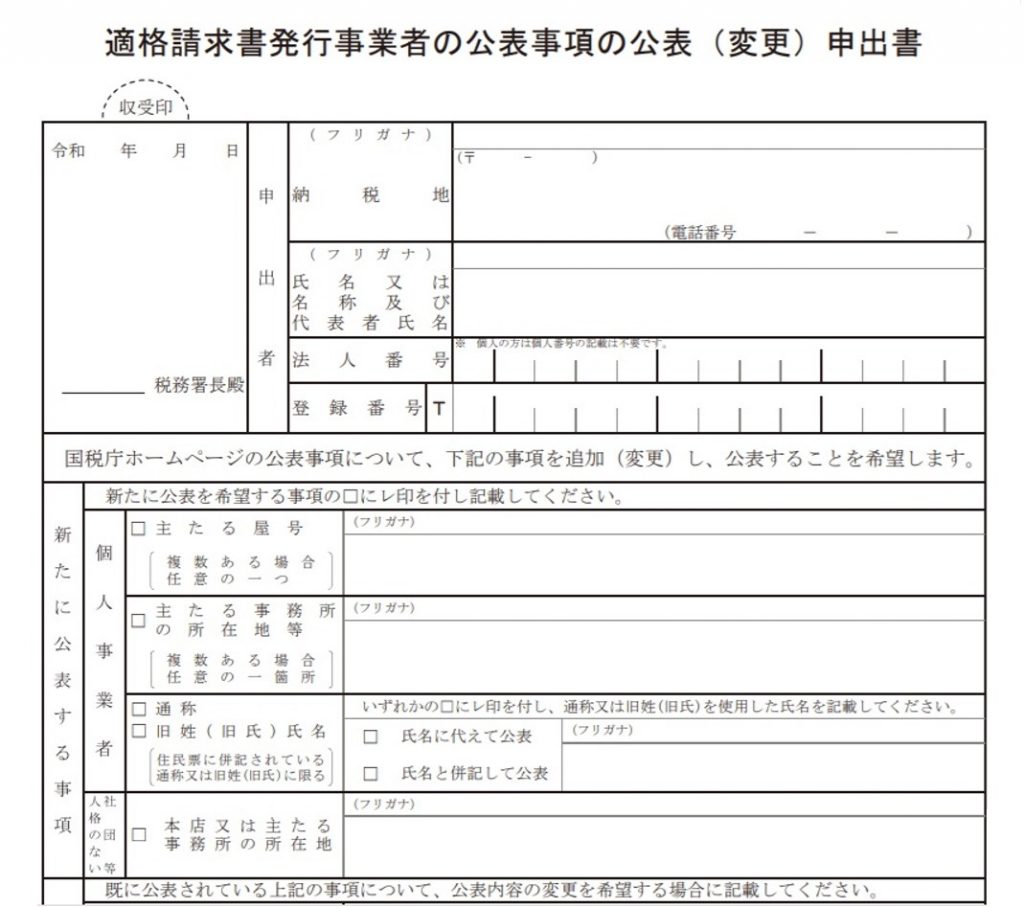

提出書類は、下記の通りです。

◆適格請求書発行事業者の登録申請書(国内事業者用・国外事業者用)

◆適格請求書発行事業者登録簿の登載事項変更届出書

(適格請求書発行事業者登録簿に登載された事項に変更があった場合の届出書)

3.インボイス登録事業者の公表サイト(適格請求書発行事業者公表サイト)

インボイス登録事業者(適格請求書発行事業者登録を行っている事業者)の公表サイトもオープンしました

この適格請求書発行事業者公表サイトは、令和3年10月中に登録申請書を提出し登録簿へ登載された適格請求書発行事業者は、令和3年11月1日(月)に一括して公表サイトに掲載される予定です。

今後、適格請求書発行事業者が登録簿に登載されれば、上記画面で13桁の法人番号を入力し、「検索」をクリックすると「検索結果一覧」が表示されます。その一覧画面の「詳細情報等」欄の「詳細等」のリンクをクリックすると下図のような「公表情報詳細」画面が表示されます。

国税庁:適格請求書発行事業者公表サイトにおける

インボイス登録事業者の表示情報(例)

① 登録番号(Tプラス13桁の番号)

② 氏名又は名称

③ 日本語(カナ)

④ 登録年月日

⑤ 本店又は主たる事務所の所在地

⑥ 主たる屋号

⑦ 国内において行う資産の譲渡等に係る事務所、事務所その他これらに準ずるものの所在地

⑧ 最終更新年月日

⑨ 履歴情報

◆事業者情報の公表サイトは、令和3年10月1日(金)に開設されました。

◆但し令和3年10月中に登録申請書を提出し登録簿へ登載された適格請求書発行事業者は、令和3年11月1日(月)に一括して公表サイトに掲載されます。

◆登録番号による検索機能、データダウンロード機能及びWeb-API機能も、令和3年11月1日(月)から利用が開始されます。

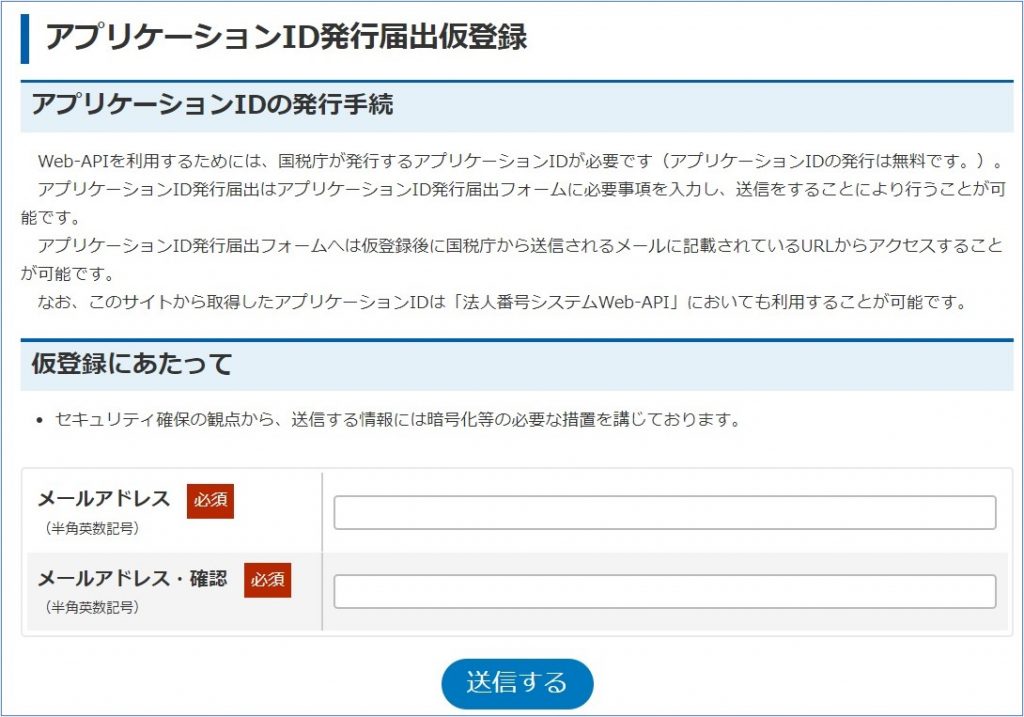

また適格請求書発行事業者公表システムには、Web-API機能も用意されています。Web-API機能では、利用者のシステムからインターネット経由で、「登録番号を指定して情報を取得する機能」、「取得期間を指定して情報を取得する機能」、「登録番号と日付を指定して情報を取得する機能」が利用できます。

このWeb-APIを利用するためには、アプリケーションIDが必要になります。アプリケーションIDの発行に、費用は掛かりませんが、アプリケーションIDを発行する場合は、利用規約を確認後、下記サイトからアプリケーションIDの発行手続(アプリケーションID発行届出仮登録)を行う必要があります。

また適格請求書発行事業者の公表データは、Web-APIを利用しなくてもダウンロードすることが可能です。詳細は下記サイトのデータダウンロード機能を参照してください。

データダウンロード機能では、前月末時点の公表データが全件データファイルとしてダウンロードできるほか、日次の更新情報(新規追加、取消失効など)を日別の差分情報としてダウンロードすることもできます。

4.インボイス登録番号の確認

インボイス制度(適格請求書等保存方式)においては、買手が仕入税額控除を行うためには、一定の事項が記載された帳簿の保存と、登録番号等が記載された適格請求書(インボイス)保存が仕入税額控除の要件になります。帳簿の保存については、現行の区分記載請求書等保存方式と同様です。

繰り返しになりますが、免税事業者などの適格請求書発行事業者以外の者からの仕入れについては、原則として仕入税額控除の対象になりません。

そのため取引先から請求書等を受領した際は、本当に課税事業者かどうかを確認する場合もあると思います。その際に利用するのが、前項でご案内した「適格請求書発行事業者公表サイト」になります。

但し一口に確認といっても「課税事業者であること」を、適格請求書発行事業者公表サイトで示された「名称」「名称カナ」「所在地」「主たる屋号」などと、受領したインボイスが相違無いことを確認するのは、手間の掛かる作業であることには違いはありません。

5.課税事業者?免税事業者?いつ免税事業者が課税事業者になった?

仮に請求書等に登録番号が記載されていない場合は、免税事業者である可能性があるものの、本当に取引先が免税事業者なのかを確認しようとすると、大変な労力を伴うことになります。似たような屋号や住所などを検索キーとして再確認することになるためです。

またインボイス制度は、その制度導入によって免税事業者が課税事業者との取引から排除される可能性があるため、場合によっては免税事業者が課税事業者を騙る可能性もあり得えます。

例えば、本物の課税事業者の漢字表記の屋号をカナ表記などに変えて、登録番号は本物の課税事業者の番号を利用しつつ請求書記載の住所等は未登録の国内事務所だ、とされた場合は、手作業の確認では追いつかないことが想定されます。

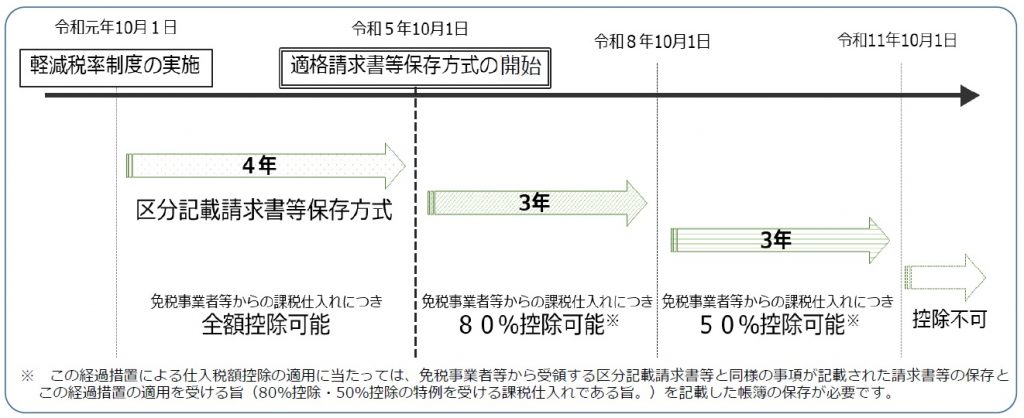

もちろんこうした例は極端な例かもしれませんが、いずれにしても取引先が正当な免税事業者であれば、仕入税額控除の経過措置をインボイス制度開始後6年間[2023年(令和5年)10月1日~2029年(令和11年)9月30日]は、適用しなくてはなりません。経過措置の適用期間と控除割合は下図の通りです。

つまりインボイス制度が開始された後は、適格請求書発行事業者公表サイトを利用しつつ、「課税事業者なのか免税事業者なのか」あるいは「免税事業者が課税事業者になった場合の登録年月日はいつか」などを確認しながら、取引日付によって控除割合(100%、80%、50%、0%)を確定しなくてはならない、ということになります。

取引量にも依存しますが、このような確認作業はシステム化されて自動チェックができないと現場の経理業務が回らない可能性もあります。

インボイス制度が開始されるのは、2023年10月ですが、インボイスが書面(紙)の交付ではなく、電磁的記録(電子インボイス)で提供されることも考えれば、今からシステム対応を考えておく必要があります。

受け取った書面(紙)インボイスや電子インボイスの登録番号、屋号、名称、所在地等から、取引先が登録簿通りの課税事業者なのかなどを適格請求書発行事業者公表サイトの公表データから確認し、仕入税額控除の控除率にミスが生じないようにしなくてはなりません。

こうしたシステム化を準備するための最適な方法の1つは、経理業務の効率化に特化したシステムを今から試行適用していくことです。試行適用しつつ現場の経理業務にどう適合できるのかを試し、例えばシステムで確認できることは、経理部員には確認させないように業務を見直す、こうした対応を順次進めていくことがDXの第一歩に繋がります。試行にあたっては、是非私たちにご相談ください。これを機会にDXへの道筋を一緒に検討していきましょう。