電子帳簿保存法改正と経理業務デジタル化

国税在籍時代より電子帳簿保存法に深く関わりを持つ国税O Bの税理士 袖山喜久造氏。電子帳簿保存法の第一人者である袖山先生は、「改正電子帳簿保存法 完全ガイド」などの執筆や講演を通して啓蒙活動を積極的に取り組まれている。

今回、袖山先生に企業の経理部では、電子帳簿保存法に対してどのような準備をしていくべきなのか、経理業務のデジタル化はどのように行うべきかを伺った。

電子帳簿保存法改正のポイントとは

―電子帳簿保存法とはどのような法律でしょうか?

袖山先生:電子帳簿保存法はそんな条文がたくさんあるわけではありません。本来は書面で備付け保存するべき国税関係帳簿書類をデータで保存するための特例法で、元になる法律は税法です。この税法には「法人税法」、「所得税法」「消費税法」や「地方税」、それから会社によっては「関税法」も関連する法律になります。つまり、電子帳簿保存法の対応をする必要があるのは、これらの税法などで保存が必要な帳簿書類ということになります。

―電子帳簿保存法の構成について教えていただけますでしょうか?

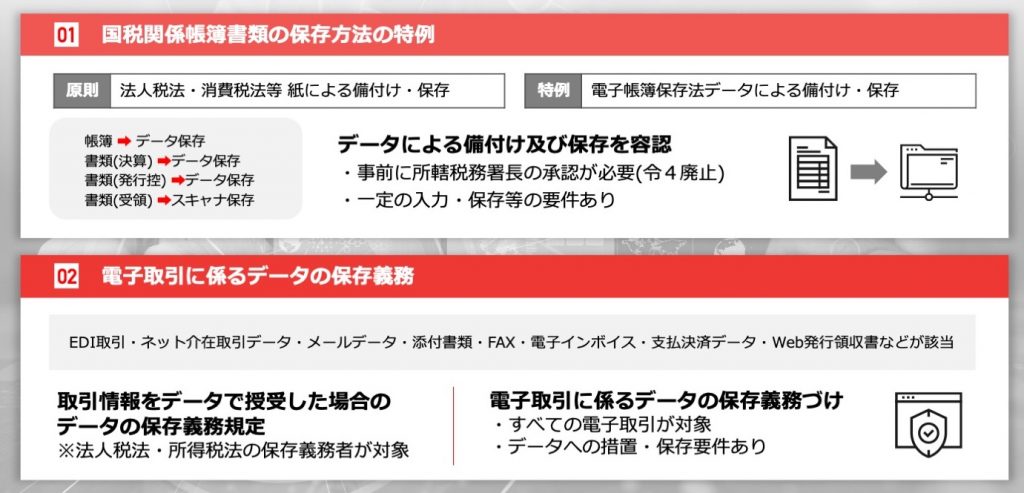

袖山先生:条文の構成としましては、二つに分かれております。一つ目がこのスライドの上の部分、国税関係帳簿書類の保存方法の特例に関する規定、二つ目が下の部分の電子取引データの保存ということになります。

法人税法で規定される取引書類の保存対象は、取引先との間で書面でやり取りをしている紙の書類です。この取引書類をデータでやり取りをする場合が電子取引となり、電子取引データは、電子帳簿保存法の規定により、そのデータの保存が義務付けられています。

―電子帳簿保存法は「国税関係帳簿書類の保存方法の特例」「電子取引のデータに係る保存義務」の2つから構成されていることがわかりました。次に電子帳簿保存法の対象になっているものを教えていただけますでしょうか?

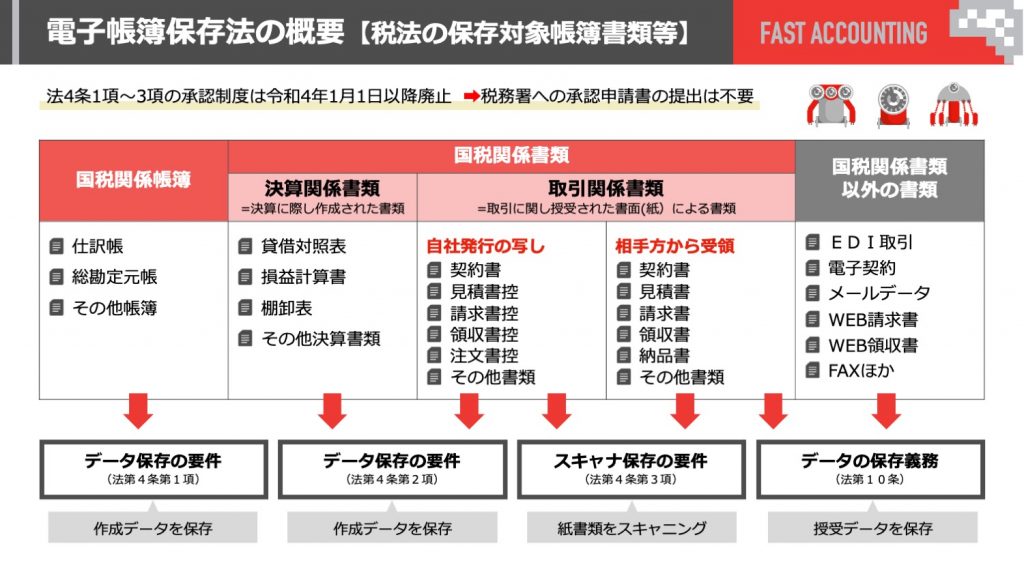

袖山先生:法人税法では帳簿です。仕訳帳とか総勘定元帳、その他の帳簿のことです。そして、書類ですが、書類は決算関係書類と取引関係書類に分類されます。

法人税法で保存義務が規定される決算関係書類は決算に際し作成される書類で貸借対照表や損益計算書のほかにも保存すべき書類がありますが、それらは全て書面で保存が必要となります。

それから取引関係書類は、自社が取引先に書面で発行した書類の控えも書面での保存が必要ですし、取引先から書面で受領した書類は書面のまま保存することとなります。

決算関係書類や取引関係書類で、これらの書類の作成データがあればその作成データの保存することにより書面の決算関係書類や取引関係書類の控えの保存に代えることができます。取引相手から受領する紙の書類は、スキャニングしてスキャンデータを保存することができます。これをスキャナ保存と言います。

このように、税法で書面の保存が必要な帳簿書類は、電子帳簿保存法の規定に従った入力や保存をすることで、データで保存することが可能となります。

次に、税法では保存義務規定のない国税関係書類以外の書類、つまり電子取引のことについてです。電子取引のデータは、電子帳簿保存法の保存要件の規定に従った保存が必要となります。

この電子取引は、電磁的方式により取引情報の授受を行う取引と電帳法で定義され、様々な取引形態が考えられます。

例えば、皆さんの会社もテレワークへの対応などで請求書など取引書類をメールで送ってもらい支払処理をしている会社も非常に多いと思います。こうした場合のメールのデータ、あるいは添付されている書類のデータ、こうしたものも電子取引ですね。

ウェブ発行されるようなクラウド上からダウンロードする請求書など、ネット上で売買取引を行い、ウェブから発行されるような領収書、FAXも電子取引に含まれますので、こうした電子取引についてはデータの保存が義務付けられるということになります。これらの電子取引は、電子帳簿保存法の法令要件に従ったデータの保存が必要ということになります。

―さて、経理部門が一番気になっている令和4年の電帳法改正のポイントについてお聞きできますでしょうか?

――電帳法改正のポイントの1つ目は?

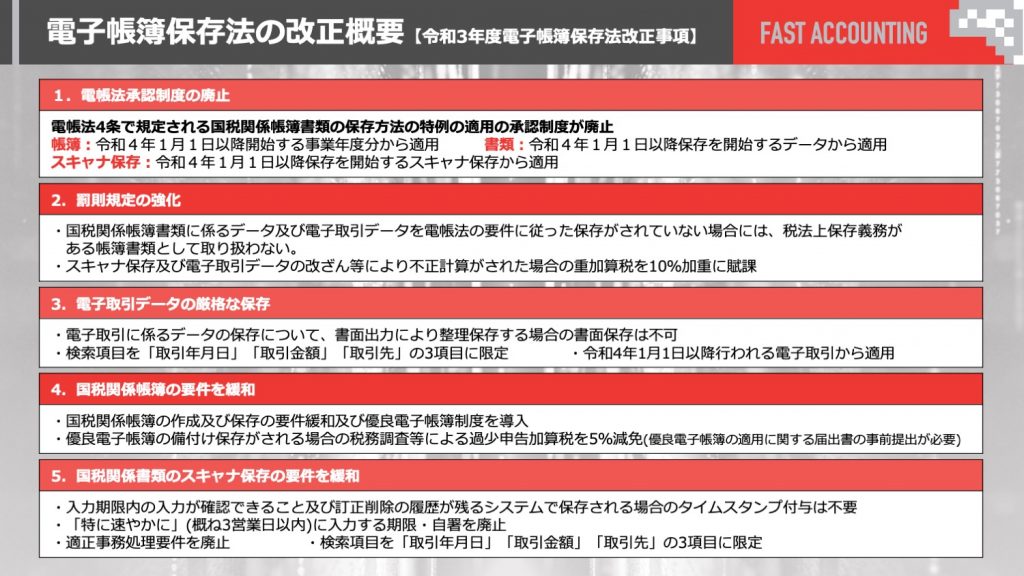

袖山先生:まず1つ目が、税法で保存義務のある帳簿書類をデータで保存する場合の承認制度が廃止されるということです。

これまでは帳簿や書類をデータで保存する場合(スキャナ保存を含みます)には、事前に所轄税務署に承認申請書を提出して、審査を受けた後、承認を受けなければデータで保存することができませんでした。令和4年1月1日以降、承認制度が廃止されるということになります。つまり、最初に承認が必要ではなくなる事業年度は令和4年12月期の事業年度にかかる帳簿データからとなります。

――電帳法改正のポイントの2つ目は?

袖山先生:そして二つ目の改正ポイントは罰則の強化です。

今年度の改正では承認制度の廃止や法令要件の緩和など電子化の法令対応のハードルは下がりましたが、税務当局は電帳法の法令がきちんと執行されるように厳格な対応をすることが予想されます。税法で保存が必要な帳簿書類、電子取引データが法令の要件に従って保存ができていない場合には、税法上の保存義務がある帳簿や書類としては取り扱わないことになりますので、電子化の検討においてはしっかりと電帳法の法令対応をしていただきたいと思います。

また、罰則も強化されており、スキャナ保存のデータ、又は電子取引のデータを改ざんして不正計算により税務申告がされた場合には罰則が強化される改正もされています。データ改ざんにより不正に経費計上など行った場合、重加算税が10%加重に賦課されることとなりますので、電子化の検討では不正が起こりえない社内体制の整備も必要となります。

――電帳法改正のポイントの3つ目は?

袖山先生:3番目の改正ポイントが、電子取引データの厳格な保存です。

皆さま、ご存じかもしれませんが、これまでは電子取引データは書面に出力し書面で整理して保存することも容認されていましたが、これが廃止されます。

電子取引データを紙により保存することは、政府が推奨しているDX化などを推進できないことにもなり、今回の改正においては、電子取引データの書面保存が廃止されました。電子取引データは令和4年の1月1日以降書面で保存ができなくなりますので、法令の施行まであまり検討期間がないということになります。電子取引データを法令要件に従って保存する方法は、早急にご検討をいただいたほうがいいのかと思います。

――電帳法改正のポイントの4つ目は?

袖山先生:四つ目の改正ポイントは、国税関係帳簿の要件の緩和です。

これまでは国税関係帳簿のデータの保存については、帳簿を作成するシステムに関して厳しめの要件がありました。例えば帳簿のデータを作成するシステムで訂正や削除が行われた場合、これらの履歴が全て保存できるという要件や複数のシステムで帳簿が作成される場合などは、それぞれのシステムの相互関連性を確保したシステム構成がなされていなければならないといった要件がありました。これらの要件は廃止され、データで作成された帳簿はダウンロードすることができれば書面で保存しなくてもいいことになりました。

| 保存要件概要 | 改正前 | 改正後 | ||

|---|---|---|---|---|

| 優良 | その他 | |||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | ○ | ○ | ー | |

| 通常の業務処理期間を経過した後に入力を行なった場合には、その事実を確認できる電子計算機処理システムを使用すること | ○ | ○ | ー | |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ○ | ○ | ー | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ | ○ | |

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | ○ | ○ | |

| 検索要件 | ①取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること >>改正後、記録項目は取引年月日、取引金額、取引先に限定 | ○ | ○ | ー |

| ②日付又は金額の範囲指定により検索できること | ○ | ○※1 | ー | |

| ③二つ以上の任意の記録項目を組み合わせた条件により検索できること | ○ | ○※1 | ー | |

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | ー | ー※1 | ○※2 | |

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の うち23の要件が不要となります(後述のスキャナ保存及び電子取引についても同様です。)。

※2 “優良”の要件を全て満たしているときは不要となります。

(参考) 優良な電子帳簿の要件を満たして対象帳簿の備付け及び保存を行い、前頁2の届出書の提出がある場合には、所得税の⻘色申告特別控除(65 万円)が適用できます。

そしてこれまでの電帳法の帳簿データの作成や保存の要件全てを満たした帳簿データは、優良電子帳簿と位置づけされ、税務調査で賦課される過少申告加算税が半分に減免されるインセンティブも今回の改正事項に盛り込まれております。

こうしたインセンティブによって、優良電子帳簿の利用の促進がされることを国税当局は期待をしているということになります。過少申告加算税の減免規定の適用を受けるためには、事前に所轄税務署にこれらの届出をする必要があります。

――電帳法改正のポイントの5つ目は?

袖山先生:そして最後の改正ポイントが、国税関係書類のスキャナ保存の要件の緩和です。

スキャナ保存の要件はこれまでも数度にわたり規制緩和されてきましたが、今年度の改正では更なる規制緩和が実施されました。改正後の法令は令和4年1月1日以降のスキャナ保存から適用されます

まず一つ目は、タイムスタンプ付与要件の緩和です。他社管理のクラウドサービスを利用するなどして書類が入力期限内に入力されていることが確認できるなど一定の要件を満たすシステムに保存する場合のタイムスタンプが不要とされます。

二つ目は、入力期限の要件が緩和されています。請求書や領収書など重要な書類の入力期限については、約2カ月以内(業務サイクル後速やかに)に入力することが最長の入力期限となり、経費精算の領収書などのスキャナ保存で入力期限であった概ね3営業日以内や書類への自署要件は廃止されました。

三つ目は、検索方法の条件緩和です。検索項目は「取引年月日」、「取引金額」、「取引先名称」の最低3項目が検索の設定項目となります。また、日付や金額の範囲指定や複合条件設定ができない場合には、検索項目などをダウンロードしてパソコンで検索することも容認されています。

最後に、スキャナ保存の入力などの運用面の要件である適正事務処理要件が廃止されました。これまでは、適正なスキャナ入力と保存ができる体制として、相互けん制体制や定期検査体制などが法令要件となっていましたがこれらは廃止されました。このため、企業独自の体制でスキャナ保存を行うことが可能となりますし、一人でデータ化し原本廃棄することも可能になります。ただし、適正な入力や保存を行うための事務処理手順等の社内規程の整備は必要となります。

改正電帳法に対応する電子化を行う際、検討のポイントは何だと思いますか。

袖山先生:まず電子取引の改正対応は、早急に検討する必要があります。来年以降は、書面保存が廃止され、電子取引データについては必ずデータで保存することが義務付けられます。皆さんの会社の中で、どのような電子取引が行われているかを把握するのが先決でしょう。そしてその電子取引データをどのように電帳法に対応した保存を行うかを検討する必要があります。

単に電子取引データのみの電帳法対応を考えてしまうと場当たり的な対応になってします。「とりあえずこのシステムで保存して対応しよう!」というようなことをやってしまいますと、後で会社全体の電子化の検討をするときに手戻りしたり、システムを再導入したりすることになってしまいます。

経理業務のプロセスの課題を抽出し、会社全体の業務プロセスを俯瞰しながらどのような方法で電子化を進めていくかをイメージすることがポイントです。そのためにはまずは電帳法対応した帳簿書類データの保存領域を検討し、電子取引データもスキャナ保存したデータも一元的に保存できるシステムを導入することです。

また、電子化の目的は、証憑類を電子データで保存することだけを言っているわけではありません。

一番重要なのは、社内でどのように業務処理を行うか、その業務処理ではデータを活用することです。例えば、電子ワークフローを導入し、押印や印刷、承認処理の持ちまわり決裁などせず、データで処理を行うことで業務の効率化を図る、あるいは会社内の内部統制を強化すること、これが電子化の一番のメリットにもなってくるはずです。

電子帳簿保存法が改正された後、インボイス制度が導入されます。何か準備しておくべきですか。

袖山先生:2023年の10月からは消費税のインボイス制度が導入されます。インボイス制度では適格請求書の厳格な保存が必要になります。適格請求書は法令に従って所要事項を記載することと、受領側では適格請求書の適切な入力処理や会計処理が必要になります。インボイス制度では、適格請求書をデータで発行し受領することが容認されています。インボイス制度導入後は、こうした電子インボイスにより適格請求書を授受することが一般的になります。電子インボイス推進協議会(EIPA)では、電子インボイスのフォーマットを統一して、処理をしやすくすることが検討されています。その統一フォーマットのデータ形式は、Peppolというデータ形式で行うこともすでに決まっており、統一フォーマットで受け取って、自動で会計処理ができれば、経理業務の効率化や適正化が図れると思います。DXはデジタル化されたデータを活用することにより実現可能です。今後の電子化の検討では、取引先間で授受するデジタルデータをどのように授受し活用するかがポイントになろうと思います。