電子帳簿保存法の改正内容と、電子帳簿保存法一問一答の解説

令和3年度の税制改正による電子帳簿等保存制度の見直しに関して、電子帳簿保存法一問一答などの詳細が7月に国税庁から公開されました。今回の見直しの趣旨は「経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、帳簿書類を電子的に保存する際の手続を抜本的に簡素化」する、というものです。

電子帳簿保存法の改正内容について、今回は財務省の解説資料からご案内します。

1.令和3年度電子帳簿等保存制度の見直し(全体像)

財務省は、令和3年度の税制改正内容をYouTubeで公開しています*。この動画の最後に「9.電子帳簿等保存制度の見直し」が掲載されています。令和3年度の電子帳簿等保存制度の見直しに関する全体像が分かりやすく、図示されているので、以下に転載します。

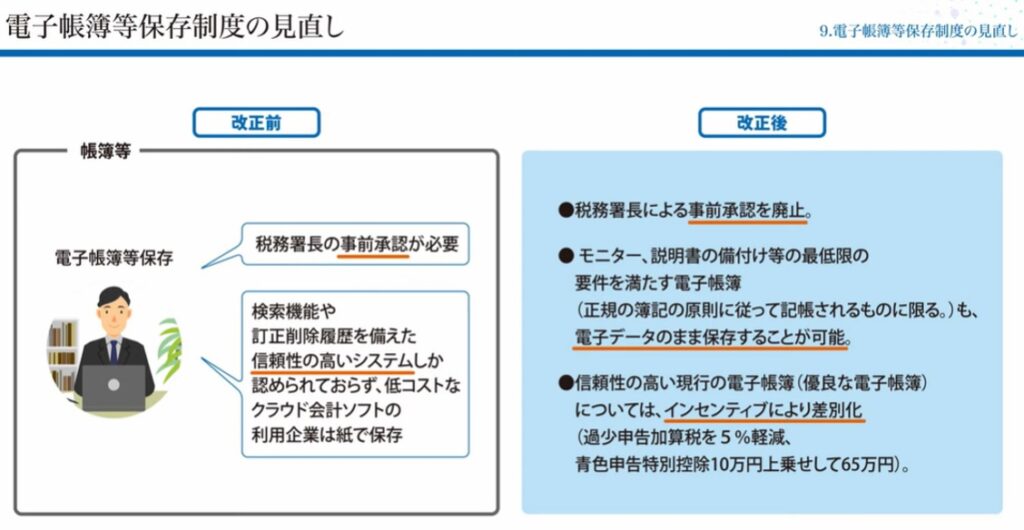

■電子帳簿書類の見直し内容(改正前、改正後

| 改正前 | 税務署長の事前承認が必要 |

| 検索機能や訂正削除履歴を備えた信頼性の高いシステムしか認められておらず、低コストなクラウド会計ソフト等の利用者は紙での保存が必要 | |

| 改正後 | 税務署長による事前承認を廃止。 |

| モニター、説明書の備付け等の最低限の要件を満たす電子帳簿(正規の簿記の原則に従って記帳されるものに限る。)も、電子データのまま保存することが可能。 | |

| 信頼性の高い電子帳簿(優良な電子帳簿)については、インセンティブにより差別化(過少申告加算税を5%軽減、青色申告特別控除を10万円上乗せして65万円)。 |

上図のように「検索機能や訂正削除履歴を備えた信頼性の高い現行の電子帳簿」は、電子帳簿保存法(法8④)と改正後の電子帳簿保存法規則(規5⑤)で「優良な電子帳簿」と位置付けられました。

この「優良な電子帳簿」とは別に「モニター、説明書の備付け等の最低限の要件を満たす電子帳簿」でも「正規の簿記の原則に従って記帳されるのであれば、「電子データのまま保存することが可能」となりました。こちらは「最低限の要件」を備えた「その他の電子帳簿」として位置付けられます。

財務省の「国税通則法の改正」資料*の「国税関係帳簿書類の電磁的記録等による保存要件の見直しの全体像」に下表の通り「最低限の要件」を備えたその他の電子帳簿と「優良な電子帳簿」が位置付けられています。

| 令和3年度税制改正国税関係帳簿書類の電磁的記録等による保存要件の見直しの全体像 | ||

|---|---|---|

| 国税関係帳簿の電磁的記録による保存等(法4 ①) | 国税関係書類の電磁的記録による保存(法4 ②) | |

| 保存要件 (最低限の要件) 【規2 、3】 | 〇 電子計算機処理システムの概要書等の備付け(旧規3 ①三) | 〇 電子計算機処理システムの概要書等の備付け(旧規3 ①三、②) |

| 〇 見読可能装置の備付け等(旧規3 ①四) | 〇 見読可能装置の備付け等(旧規3 ①四、②) | |

| 〇 ダウンロードの求めに応じること 【新設】(下記の「優良な電子帳簿の要件」(※1)が全て充足されている場合には、不要) | 〇 ダウンロードの求めに応じること 【新設】(下記の要件と選択) ・ 検索機能の確保(旧規3 ①五、②) |

|

| 優良な電子帳簿の要件 (加算税軽減) 【法8 ④、規5 ⑤】 | 〇 電磁的記録の訂正・削除・追加の履歴の確保(旧規3①一) | ― (国税関係書類は対象外) |

| 〇 各帳簿間での記録事項の相互関連性の確保(旧規3①二) | ||

| 〇 検索機能の確保(旧規3五)(※ 2 ) | ||

(※ 1 )上記の「保存要件(最低限の要件)」の場合については、「ダウンロードの求めに応じること」の要件を満たしている場合には、検索機能の確保の要件は全て不要。

(※ 2 )上記の「優良な電子帳簿の要件(加算税軽減)」の場合については、「ダウンロードの求めに応じること」の要件を満たしている場合でも、検索機能の確保の要件の一部を充足する必要。

(※ 3 )上記の「法」は「電子帳簿保存法」を、「旧規」は「改正前の電子帳簿保存法規則」を、「規」は「改正後の電子帳簿保存法規則」をいう。

出典:財務省|「国税通則法の改正」資料より抜粋(COMによる保存の記載は省略)(財務省主税局税制第一課の藤崎主税調査官を筆頭に5人の班制で作成)

なお信頼性の高い現行の優良な電子帳簿を利用する場合は、過少申告加算税5%が軽減されるインセンティブが付与されます。これは、適正に要件を満たしつつ優良な電子帳簿を保存していた場合で、電子帳簿上の申告漏れに係る修正申告を実施した場合、その過少申告加算税が5%少なくなるというものです。(但し、隠匿・仮装があった場合を除く。また減免適用には届出書の提出が必要)

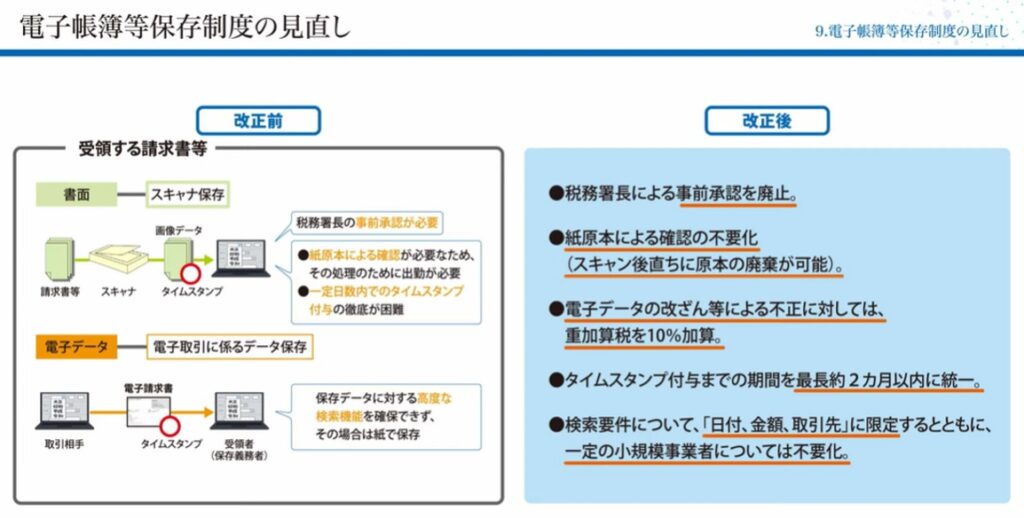

■スキャナ保存制度、電子取引の見直し内容(改正前、改正後)

| 改正前 | 税務署長の事前承認が必要 |

| 紙原本による確認が必要なため、その処理のために出勤が必要 | |

| 一定日数内でのタイムスタンプ付与の徹底が困難 | |

| 保存データに対する高度な検索機能を確保できない場合は紙での保存が必要 | |

| 改正後 | 税務署長による事前承認を廃止。 |

| 紙原本による確認の不要化(スキャン後直ちに原本の廃棄が可能)。 | |

| 電子データの改ざん等による不正に対しては、重加算税を10%加算。 | |

| タイムスタンプ付与までの期間を最長約2カ月以内に統一。 | |

| 検索要件について「日付、金額、取引先」に限定するとともに、一定の小規模事業者については不要化。 |

「紙原本による確認の不要化(スキャン後直ちに原本の廃棄が可能)」という大幅な要件の緩和によってデータ保存の自由度が高くなりました。一方で、データの改ざんによる不正抑止の仕組みとして、重加算税を加重するというペナルティ規定が創設されています。

現行では税務調査等で「故意」を前提とする仮装隠蔽による不正が見つかった場合は、追徴税額の35%の重加算税が課されますが、今回の改正によって、電子データの仮装隠蔽が発覚した場合は、更に10%加重されることとなりました。

このペナルティの規定は、スキャナ保存データと電子取引データが対象です。請求書や領収書等の電子保存にあたって紙の請求書・領収書等をスキャナ保存する場合や、PDF等による請求書・領収書等の電子データを受領し、電子保存した場合に、改ざん等が見つかれば通常の重加算税に10%が加重される可能性があります。

2.重加算税に関する電子帳簿保存法一問一答

電子帳簿保存法一問一答の改正箇所は、従前の一問一答との相違が分かるように下線が引かれて示されています。そのため今回創設された重加算税に関する一問一答は、従前には無かったFAQにあたるため、全文に下線が引かれています。全文に下線が引かれた重加算税に関する電子帳簿保存法の一問一答は、下記となります。

| 電子帳簿保存法一問一答【電子取引関係】 令和3年7月 国税庁 参照先:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf |

|

|---|---|

| 問40 | 電子データに関連して改ざん等の不正が把握されたときには重加算税が加重されるとのことですが、具体的にはどのような場合に加重の対象となるのでしょうか 。 |

| 【回答】 | 電子取引により授受した取引データを削除、改ざんするなどして、売上除外や経費の水増しが行われた場合のほか、保存された取引データの内容が事業実態を表していないような場合(架空取引等)も重加算税の加重対象となります。 |

| 【解説】 | 重加算税の加重措置の対象範囲については、取扱通達8-21 を確認してください。 なお、電子帳簿保存法における電子取引の取引情報に係る電磁的記録の保存義務者は所得税(源泉徴収に係る所得税を除きます。)及び法人税の保存義務者に限られますが、消費税法令において保存することとされている電子データに関連して改ざん等の不正が把握された場合にも、法第8条第5項(電磁的記録の記録事項に関連した仮装・隠蔽の場合の重加算税の加重措置)と同様に、重加算税が10%加重される(消費税法59 の2)など、消費税法令において電磁的記録に関する取扱いを個別に規定しているものもあります。 |

現行の電子帳簿保存法で規定されている相互牽制や定期検査などの社内規程が整備されていても、組織的な不正行為がなされていた場合は、不正を防ぎきれません。こうした内部統制上の限界が指摘されたこともあり、電子帳簿保存法はこれまでの不正抑止へのルール整備から、重加算税を重くするという新たな担保措置の創設に舵が切られました。

この問40の【回答】に記載のある「取扱通達8-21 を確認してください」の解説には下記の記載があります。

「(前略)組織ぐるみで故意に不正を企図した場合等にまで防止できるものではなく、その効果は限定的である点を踏まえ、令和3年度の税制改正においては、適正事務処理要件の廃止等の事業者におけるペーパーレス化に十分寄与していない要件についての整備が行われたが、本措置は、こういった不正行為を未然に抑止するための担保措置として導入されたものである。」

また具体的な不正な手口の例としては下記の記載があります。

「相手方と通謀し、他者に架空の請求書等を作成させ、その請求書等について受領者側でスキャナ保存を行う場合や架空の電子取引情報をやりとりする場合についても、電磁的記録の特性を利用した複製や改ざん行為を容易に行い得る状態としていることから、本措置の対象から除外されていない点について 留意が必要である。」

なおこの一問一答では、架空取引等という用語が回答に記載されています。取引の実体がないにもかかわらず、取引を行ったように見せかける会計上の処理が架空取引です。循環取引などの架空取引は、会社の代表者が知らないところで実施されることもあります。代表者本人ではなく営業担当者や経理責任者などの従業員が架空取引による仮装隠蔽を行っていた場合も人に重加算税が課されるケースがあり得ることに注意が必要です。

3.国税庁による電子帳簿保存法の解説

国税庁からは「令和3年度税制改正による電子帳簿等保存制度の見直しについて」*というまとめサイトが公開されました。電子帳簿保存法の関係の「申請書等の様式」は、まだ準備中(2021年7月23日現在)のようですが、電子帳簿保存法一問一答をはじめとする多くの情報が下記のリンクから掲載されています。

重加算税の取引通達などは下記のリンクを参考にしてください。(出典:国税庁)

- 改正の概要

電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB) - 電子帳簿保存法取扱通達

電子帳簿保存法取扱通達の制定について」の一部改正について(法令解釈通達)(令和3年7月9日)(令和4年1月1日施行分)

電子帳簿保存法取扱通達(令和3年7月9日付一部改正分まで更新)(令和4年1月1日施行分) - 電子帳簿保存法取扱通達解説(趣旨説明)

令和3年7月9日付課総10-10ほか7課共同「『電子帳簿保存法取扱通達の制定について』の一部改正について」(法令解釈通達)等の趣旨説明について(令和4年1月1日施行分) - 電子帳簿保存法Q&A(一問一答)

電子帳簿保存法Q&A(一問一答) ~令和4年1月1日以後に保存等を開始する方~ - 電子帳簿保存法関係申請書等の様式

準備中

4.不正が起きない仕組み作り

企業にとっては「隠蔽し、又は仮装された事実に係る」架空取引等の不正の発見が遅れると、経済的な損失だけでなく、社会的な評価も低下してしまいます。不正を行った個人だけでなく、企業にも罰金が科せられ、被害企業はもとより株主からも賠償請求が求められることもあります。

こうした不正への対処方法は、何かのシステムを導入すれば不正が起こらないというものではありません。過度な目標設定やノルマなど業務上の圧力がないかをチェックことや、コンプライアンス教育なども重要な抑止への対処方法です。

一方で不正を発見するための人的及びシステム的なモニタリング機能は、大変有効です。特に発注から代金回収までの取引全体のモニタリングを伝票と実態を照合し、不自然な取引がないかをチェックできると不正抑止への実効性を高めることが可能です。

取引数量や金額に通常とは異なる異常値がないか、同じ製品や品番だけが異なるものを業者間で繰り返して取引していないか、こうした不自然な取引がシステムでチェックできると架空取引等を未然に防ぐことが可能です。

こうしたソリューション機能についても、是非弊社にお問い合わせしてみてください。伝票からの不正検知について様々なご案内をさせて頂きます。