令和3年度税制改正による電子帳簿保存法の改正ポイント

令和3年度(2021年度)の税制改正大綱が2020年12月10日に与党(自由民主党、公明党)から公表[注1]され、電子帳簿保存法の改正内容が示されています。現状の電子帳簿保存法のどう変わっていくのか、改正ポイントを追記します。

令和3年度電子帳簿保存法の改正概要

電子帳簿保存法は、改正ごとに各種緩和措置が講じられてきましたが、今回の令和3年度の電子帳簿保存法の改正は、経済産業省の資料では「抜本的見直し」と記載されています。今回は経済産業省経済産業政策局企業行動課が示す資料を引用[注2]して、令和3年度の電子帳簿保存法の改正概要を説明します。

[注2]令和3年度(2021年度)経済産業関係 税制改正について|経済産業省経済産業政策局企業行動課

先ず今回の電子帳簿保存法の改正が抜本的見直しとなった背景は、以下のように整理されています。

【納税環境のデジタル化:電子帳簿保存制度の抜本的見直し】

| ●経済社会のデジタル化を踏まえ、経理電子化による生産性向上、テレワーク推進、記帳水準向上及び適正な課税の実現等の観点から、電子帳簿保存制度を抜本的に見直す。 |

| ●システム要件・事前手続き・内部統制要件の三位一体見直しにより、利用促進が大いに期待される。 |

コロナ禍においてテレワーク推進がより一層求められる中で、電子帳簿保存法がリモート経理等の障壁となり得ることを回避するため「システム要件、事前手続き、内部統制要件を三位一体で見直す」ことになったと言えます。

また今回の改正内容を示す全体像も示されていますので、同様に引用します。

【電子帳簿保存制度の各種要件と令和3年度税制改正大綱における見直し事項(全体像)】

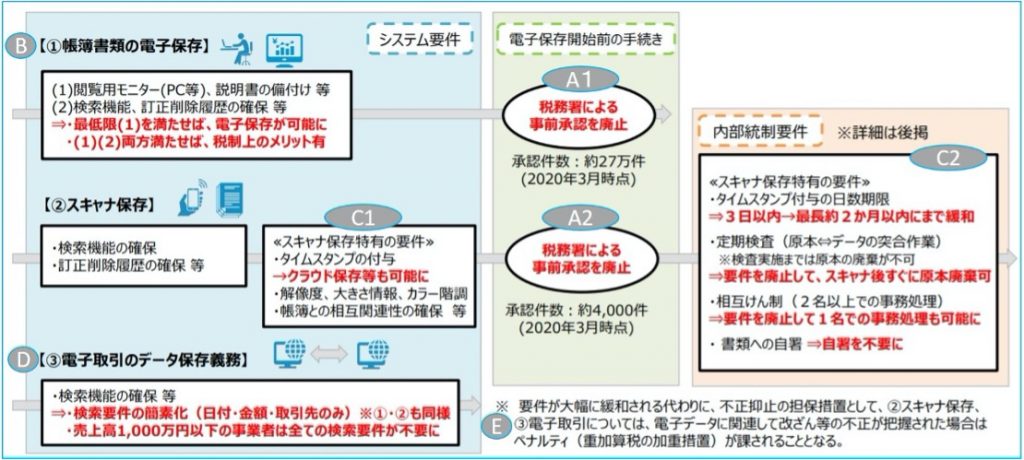

全体像にA~Eの分類を付記しました。以下にこの分類に沿って改正内容を説明します。(図のA~Eは筆者追記)

【A】税務署による事前承認を廃止(A1:帳簿書類の電子保存、A2:スキャナ保存)

【B】帳簿書類の電子保存

【C】スキャナ保存(C1:システム要件、C2:内部統制要件)

【D】電子取引のデータ保存義務

【E】不正抑止の担保措置(重加算税)

【A】税務署による事前承認を廃止(A1:帳簿書類の電子保存、A2:スキャナ保存)

電子帳簿保存法を実際に適用するには、下記の順序で対応していくことが一般的です。

(1)電子化する証憑等を選定

(2)社内の電子化手順を文書管理規程として作成

(3)電子帳簿保存法に対応するシステムやスキャナ機器等を準備

(4)電子保存を開始する3か月前までに所轄の税務署に申請書を提出

(5)電子保存の実施

今回の電子帳簿保存法の改正で事前承認制度が廃止されるので、「(4)電子保存の導入3ヶ月前に、承認に必要な申請書等を提出」する必要が無くなります。

改正を示す全体像の図では、「電子保存開始前の手続き」の枠に記載されています。事前承認の廃止対象は、

「A1:帳簿書類の電子保存」、「A2:スキャナ保存」共に事前承認が廃止されることが示されています。

現状では、事前承認に係る3か月という期間は、国税庁(所轄の税務署)が承認申請書に基づいて、電子帳簿保存法の規定に合致した運用となり得るかを見定める期間になっています。この間に「却下通知」が届かなければ「みなし承認」となり、電子保存が開始できるようになっています。

これを企業の立場から言えば、たとえシステム等が準備万端であっても承認申請を提出した後の3か月間は、電子保存の開始を待たなければならない、ということになります。

令和4年1月1日以降は、電子帳簿保存法の規定を満たした会計システムやスキャナの準備が出来次第、電子保存が可能となります。因みに全体像の図の「電子保存開始前の手続き」の枠には、2020年3月時点の承認件数が記載されています。帳簿書類の承認件数が約27万件に対して、スキャナ保存の承認件数は、約4,000件です。スキャナ保存を更に推進する必要があることを暗に示している、と言えます。

【B】帳簿書類の電子保存

今回の改正によって、国税関係帳簿書類は、自己が一貫して電子計算機を使用して作成する場合には、次に掲げる要件に従っていれば、国税関係帳簿書類の電磁的記録の保存が可能となります。

| イ | 電子計算機処理システムの概要書その他一定の書類の備付けを行うこと。 |

| ロ | 電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書等を備え付け、ディスプレイの画面等に、整然とした形式及び明瞭な状態で、速やかに出力することができること。 |

| ハ | 国税庁等の当該職員の質問検査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。 |

これを現状の保存要件と合わせて整理すると下表のようになります。令和4年1月1日以降に電子保存する場合は、既存の保存要件1、2、5は、要件を満たさなくても良いことになります。なお現段階で網掛部を含む電子帳簿保存法の保存要件を満たしている場合は、信憑性の高い電子帳簿書類として認められます。

| 要件種別 | 要件項番 | 令和4年(2022年)1月1日以降に電子保存する場合の | 帳簿 | 書類 |

|---|---|---|---|---|

| 電子帳簿保存法上の電子データの保存要件(概要) | ・総勘定元帳 ・現金出納帳 ・仕訳帳 ・補助簿 等 | ・貸借対照表 ・損益計算書 ・契約書 ・請求書 等 |

||

| 真実性の確保 | 要件1 | ① 記録の訂正・削除などを行った場合の事実内容を確認できること | 〇 | ― |

| ② 通常の業務処理時間を経過した後の入力履歴を確認できること | 〇 | ― | ||

| 要件2 | 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項同士との間において、相互にその関連性を確認できること | 〇 | ― | |

| 要件3 | システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | 〇 | 〇 | |

| 要件4 | 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形及び明瞭な状態で速やかに出力できること | 〇 | 〇 | |

| 可視性の確保 | 要件5 | ① 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること | 〇 | 〇 |

| ② 日付又は金額の範囲指定により検索できること | 〇 | 〇 | ||

| ③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること | 〇 | ― | ||

| 検索要件について、検索項目を取引等の年月日、取引金額及び取引先に限定する | 〇 | 〇 | ||

| 保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする | 〇 | 〇 | ||

今回の改正で追加されたダウンロード要件は、所轄の税務署職員が、対象年度のとある文書についてダウンロードを求めた場合、当該文書をダウンロードして出力できれば良い、という要件です。そのため現状の要件5の「範囲指定及び項目を組み合わせて」検索する要件は満たさなくても良いことになります。

また検索項目は、「取引等の年月日」「取引金額」「取引先」に限定されました。但し実際の会計システム等では、要件5に限らず他の既存要件も、既に満たしていることが多いので、実際にはあまり影響は無いと思います。

なお判定期間における売上高が1,000万円以下である保存義務者は、「検索要件の全てが不要」となるので、小規模な個人事業主などは、このダウンロード要件も、求められないことになります。

【C】スキャナ保存(C1:システム要件、C2:内部統制要件)

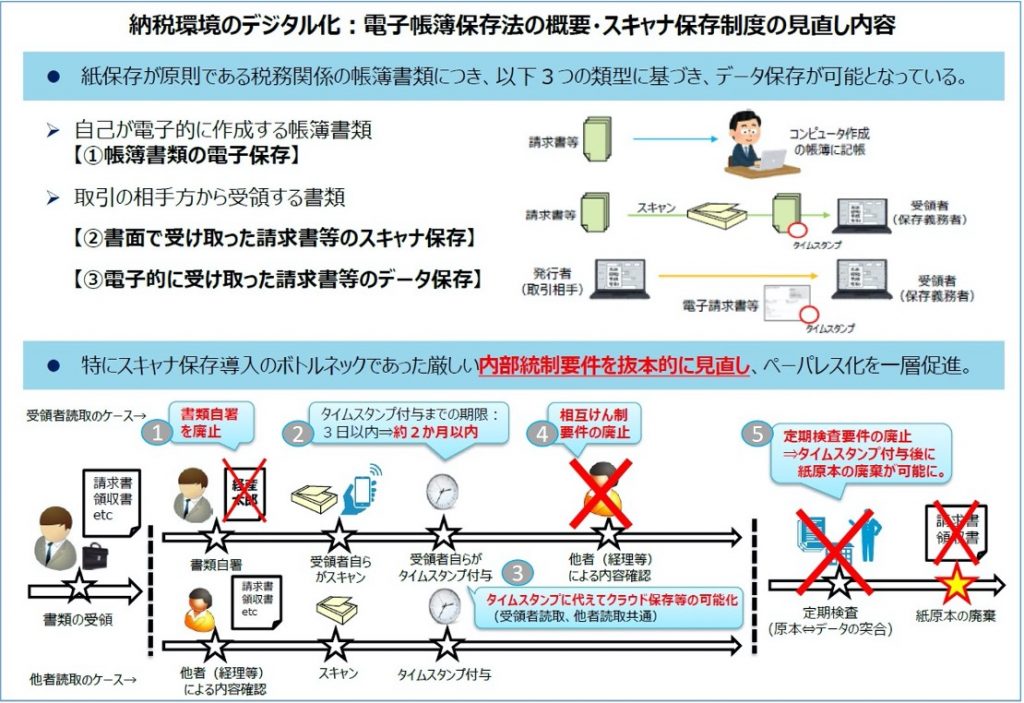

スキャナ保存制度の見直し内容についても経済産業省が図を作成しています。スキャナ保存の改正部分に①~⑤の番号を付記しました。以下に番号に沿って改正内容を説明します。(図の①~⑤は筆者追記)

スキャナ保存の改正内容は図の下段部分です。下段のタイトルは「特にスキャナ保存導入のボトルネックであった厳しい内部統制要件を抜本的に見直し、ペーパーレス化を一層促進」とあります。 先ずペーパーレス化の促進対策として、タイムスタンプに関連する緩和措置が3点(図①~③)施されました。

| No | 分類 | タイムスタンプに関する緩和措置 |

|---|---|---|

| ① | 内部統制要件 | 受領者がスキャナ等で読み取る際に実施する国税関係書類への自署が廃止されます |

| ② | 現行では3営業日以内のタイムスタンプの付与期間を、記録事項の入力期間である最長2ヶ月以内へと緩和されます | |

| ③ | システム要件 | 訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)に、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に代えることが可能。(タイムスタンプの付与は、絶対必要な条件ではなくなりました) |

次に現行のスキャナ保存の承認件数が、僅か約4,000件にとどまっている要因は、厳しい内部統制要件にあるとして、内部統制要件を定めている適性事務処理要件が廃止されました。

| No | 分類 | 廃止される適性事務処理要件 | |

|---|---|---|---|

| ④ | 内部統制要件 | 相互けん制 | 原則として書類の受領者以外の者(経理担当者など)が書類を確認し、タイムスタンプを付与した後は、受領者、書類を確認した経理担当者以外の第3者が事後検査を行うことしています。現行では「書類の受領者」「画像を照合する経理担当者」「保存要件を検査する第3者」のチェック体制が必要です。 |

| ⑤⑥ | 定期検査/原本の廃棄 | 1年に1回以上、処理内容を確認する定期検査が必要です。この定期検査が終了するまで原本は破棄できません。また事業所等が複数ある場合は、おおむね5年以内に全ての事業所を検査することが求められています。 | |

| ― | 再発防止策 | 定期検査によって不備等が発見された場合は、経営者を含む幹部に報告し、原因究明や改善策等を構築する体制等を整える必要があります。 | |

今回の改正でこれらを規定している適正事務処理要件は廃止されます。

【D】電子取引のデータ保存義務

電子取引による取引情報の保存についても、スキャナ保存制度と同様にタイムスタンプの付与が最長約2ヶ月以内となり、検索要件も取引等の年月日・取引金額・取引先の3項目のみに緩和されます。

また判定期間*における売上高が1,000万円以下である場合、税務調査時等に電子データのダウンロード要求に応じれば、検索要件の全てが不要となります。

| 電子取引のデータ保存義務の緩和内容 | ||

|---|---|---|

| ① | タイムスタンプ付与期間 | 最長約2ヶ月以内(スキャナ保存制度と同様の期間に統一) |

| ② | 検索要件 | 取引等の年月日・取引金額・取引先の3項目のみに緩和 |

*「判定期間」とは、個人事業者にあっては電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間を示し、法人にあっては電子取引が行われた日の属する事業年度の前々事業年度を示します。

【E】不正抑止の担保措置(重加算税)

令和3年度の電子帳簿保存制度は抜本的見直しが図られ、さまざまな要件が大幅に緩和されることになりました。この緩和措置により電子帳簿保存の導入が一層容易になることが期待されています。国税庁が定める電子保存の基準は、今回の改正で最低限になった代わりに、万が一改ざんや隠蔽が発覚すると、重加算税が課される不正抑止への担保措置が設けられています。

具体的には、隠蔽、仮装された事実に基づく期限後申告、修正申告または更生などがあった場合は、通常課される重加算税の額にさらに当該申告漏れに対する税額の10%相当の金額が加算されます。

重加算税の対象は「スキャナ保存」、「電子取引」です。これらの電子保存データに関して改ざん等の不正が把握された場合は、金額面もさることながら、企業にとっては大変な信用失墜事案となります。適正事務処理要件が廃止されても、それに代わる社内規程と法令遵守を維持する運用は今まで以上に重みを増すと考えられます。

今後の対応について

今回改正される電子帳簿保存法の施行日は、2022年(令和4年)1月1日の予定です。コロナ禍でリモート経理を一層推進するには、今回の改正を機会に、今から電子保存する書類等を吟味し、長期保管にも対応できるシステム化と、不正を起こさない社内規程を準備する必要があります。

一方で適切な電子保存を実現する運用手順や内部統制の確立は、直ぐに完成版が出来るものではありません。最新のシステムソリューションを試しながら、システム機能と一体的に運用できる社内規程を策定する必要があります。そのためにも先ずは電子帳簿保存法に適合した最新ソリューションを試行するところから始めてみませんか。