令和3年度の電子帳簿保存法改正について~法改正のポイントをまとめ直しました!~

令和3年度(2021年度)の税制改正によって、電子帳簿保存法(正式名称:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)の法改正が行われ、令和4年1月1日に改正電子帳簿保存法が施行されることになりました。

電子帳簿保存法は1998年に制定され、時代のニーズを取り入れつつ改正されてきました。電子署名が不要になり、スマートフォンによる撮影が認められるなど、基本的に電子帳簿保存法の適用要件は、緩和され続けてきました。しかし今回の電子帳簿保存法改正の内容は、従来と比べて大幅な見直しがなされています。経理のDX(デジタルトランスフォーメーション)を進め、経費の削減や記帳水準の更なる向上を図るためにも、今回の電子帳簿保存法改正ポイントは充分に理解しておきましょう。

電子帳簿保存法って何?

電子帳簿保存法は、原則、紙での保存が義務づけられている税務関係の帳簿や書類を、一定の要件を満たせば、電子データ(電磁的記録)で保存することが可能になることを定めた法律です。この電磁的記録による保存というのは、パソコンで作成したデータを保存すること示します。

また電子帳簿保存法では、紙から電子への保存要件だけではなく、電子的に授受した取引情報の保存義務なども定められています。この電子帳簿保存法における電磁的記録の保存は、以下の3種類に区分されます。

【A】電子帳簿書類の保存(自己が電子的に作成した帳簿や書類を電子データのまま保存)

- 帳簿:会計ソフト等で作成した帳簿(総勘定元帳や仕訳帳など)

- 書類:電子的に作成した国税関係書類(請求書や領収書などの証憑書類)

【B】スキャナ保存(紙で受領または電子で作成し紙で出力した書類を画像データで保存)

- 紙で受領した証憑書類をスキャナでスキャンまたはスマホの撮影で画像データとして保存

- パソコンで作成した証憑書類を紙に出力し、スキャナでスキャンまたはスマホの撮影で画像データとして保存

【C】電子取引(電子的に授受した取引情報を電子データのまま保存)

- 取引先と請求書や領収書などの取引情報を電子メール等で授受

- インターネット上のサイトなどから取引情報をダウンロード

令和3年度・改正電子帳簿保存法

【A】電子帳簿書類の保存に関する改正事項

| 電子帳簿書類の保存に関する改正事項一覧(令和3年度・改正電子帳簿保存法) | |

|---|---|

| (1) | 所轄の税務署長への事前承認制度が廃止されました |

| 今まで国税関係帳簿書類を電磁的記録で保存する場合には、事前に所轄の税務署長の承認が必要でしたが、この事前承認が不要となりました。 | |

| (令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類が適用対象です) | |

| (2) | 優良な電子帳簿における過少申告加算税の軽減措置が整備されました |

| 以下の条件の場合、申告漏れに課される過少申告加算税が5%軽減される措置が整備されました(令和4年1月1日以後に法定申告期限が到来する国税について適用されます) | |

| ① 「一定の国税関係帳簿」*について「優良な電子帳簿の要件」**を満たして、電磁的記録による備付け及び保存を行う。 ② 本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄の税務署長に提出している。 ただし、申告漏れについて、隠蔽又は仮装された事実がある場合には、本措置の適用はありません。 * 「一定の国税関係帳簿」とは、所得税法もしくは法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)または消費税法に基づき事業者が保存しなければならないこととされている帳簿を示します。 **「優良な電子帳簿の要件」は、次表の「令和3年度改正・電子帳簿の保存要件の概要」に示します。 |

|

| (3) | 下記の最低限の要件を満たす電子帳簿であれば、電磁的記録による保存等が可能となりました |

| (令和4年1月1日以後に備付けを開始する国税関係帳簿が適用対象です) | |

| ①正規の簿記の原則(複式簿記)に従って記録されている | |

| ②自己が一貫して電子計算機を使用して作成している | |

| ③ 以下のイ~ハの要件を満たす イ)システムの概要書その他一定の書類*の備付けを行う *システム概要書、システム仕様書、操作説明書、事務処理マニュアル等 ロ)電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ、これらの操作説明書(操作マニュアル等)を備え付け、ディスプレイの画面、書面に、整然とした形式及び明瞭な状 態で、速やかに出力することができる ハ)国税庁等の税務職員による質問検査権に基づき、国税関係帳簿書類における電磁的記録のダウンロードの求めがある場合には、これに応じることができる |

|

「令和3年度改正・電子帳簿の保存要件の概要」

| 電子帳簿(総勘定元帳、現金出納帳、仕訳帳、補助簿等)の保存要件の概要 | 改正前 | 改正後 | ||||

|---|---|---|---|---|---|---|

| 優良な電子帳簿 | その他の電子帳簿 | |||||

| 真実性の確保 | 要件1 | ① 記録の訂正・削除を行った場合には、これらの事実内容を確認できる電子計算機処理システムを使用すること | 〇 | 〇 | ― | |

| ② 通常の業務処理時間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | 〇 | 〇 | ― | |||

| 要件2 | 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | 〇 | 〇 | ― | ||

| 要件3 | システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること (当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類) | 〇 | 〇 | 〇 | ||

| 可視性の確保 | 要件4 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形及び明瞭な状態で速やかに出力できること | 〇 | 〇 | 〇 | |

| 要件5 | 検索要件 | ① 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること ⇒改正後の記録項目:取引年月日、取引金額、取引先に限定 | 〇 | 〇 | ― | |

| ② 日付又は金額の範囲指定により検索できること | 〇 | 〇*1 | ― | |||

| ③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること | 〇 | 〇*1 | ― | |||

| 改正後追加 | 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | ― | 〇*1 | 〇*2 | ||

*1 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに、保存義務者が応じることができる

場合は、要件5の検索要件②③の要件は不要となります。

*2 優良の要件を全て満たしている場合は、ダウンロード要件は不要となります。

令和3年度の電子帳簿保存法改正により、電子帳簿等において「優良な電子帳簿」と「(最低限の要件を満たす)その他の電子帳簿」という分類ができました。

「優良な電子帳簿」とは、改正された検索要件(取引年月日、取引金額、取引先に限定した検索)に、今回の改正で追加されたダウンロード要件が加わったものとなります。

「その他の電子帳簿」とは、既存の要件である要件3と要件4に、改正後に追加されたダウンロード要件が加わったものとなります。但し現状の多くの会計ソフトは、既存の各要件もダウンロード要件も保持していることが多いので、ほとんどの会計ソフトは「優良な電子帳簿」に属することになると思います。

【B】スキャナ保存に関する改正事項

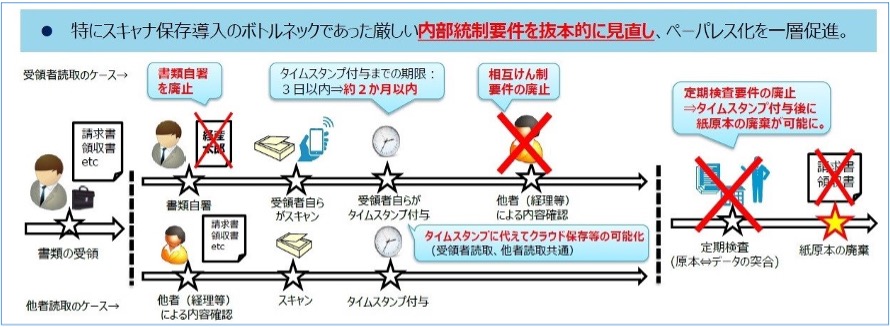

今回の電子帳簿保存法改正により、スキャナ保存制度は下図のように大幅な見直しがなされ、紙の請求書や領収書などの原本の取り扱いは、飛躍的に緩和されました。

*図の出典:令和3年度(2021年度)経済産業関係 税制改正について|経済産業省経済産業政策局企業行動課

| スキャナ保存に関する改正事項一覧 (令和3年度・改正電子帳簿保存法) | |

|---|---|

| (1) | 所轄の税務署長への事前承認制度が廃止されました (令和4年1月1日以後に開始するスキャナ保存が適用対象です) |

| (2) | システム要件(タイムスタンプ要件、検索要件)が緩和されました。 |

| ① 受領者がスキャナ等で読み取る際に実施する国税関係書類への自署が廃止されました | |

| ② 現行では3営業日以内のタイムスタンプの付与期間を、記録事項の入力期間である最長2ヶ月以内と概ね7営業日以内*と緩和されました。 *業務の処理に係る通常の期間(最長2か月)を経過した後、速やか(概ね7営業日以内)に行う |

|

| ③ 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等*において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができるようになりました。 (タイムスタンプの付与は、絶対必要な条件ではなくなりました) *訂正又は削除を行うことができないクラウド等も含まれます。 |

|

| ④ 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(帳簿の検索要件②及び③に相当する要件)が不要となりました。 | |

| (3) | 適正事務処理要件が廃止されました |

| (4) | 電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。 |

| 適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されました。 | |

現行のスキャナ保存が普及しない要因は、下表に示すような「相互けん制」や「定期検査」などの厳しい内部統制要件にあるとされています。特に現状のコロナ禍では、押印やペーパー管理による出社は出来る限り無くすことが求められています。特にスキャナ保存の普及を妨げていた「レシート・領収書等の原本の廃棄時において、第3者のチェック等が必要」という原本廃棄要件も、今回の電子帳簿保存法改正で廃止されました。

| No | 分類 | 廃止される適性事務処理要件 | |

|---|---|---|---|

| ① | 内部統制要件 | 相互けん制 | 原則として書類の受領者以外の者(経理担当者など)が書類を確認し、タイムスタンプを付与した後は、受領者、書類を確認した経理担当者以外の第3者が事後検査を行うことしています。現行では「書類の受領者」「画像を照合する経理担当者」「保存要件を検査する第3者」のチェック体制が必要です。 |

| ② ③ | 定期検査/原本の廃棄 | 1年に1回以上、処理内容を確認する定期検査が必要です。この定期検査が終了するまで原本は破棄できません。また事業所等が複数ある場合は、おおむね5年以内に全ての事業所を検査することが求められています。 | |

| ― | 再発防止策 | 定期検査によって不備等が発見された場合は、経営者を含む幹部に報告し、原因究明や改善策等を構築する体制等を整える必要があります。 | |

【C】電子取引関する改正事項

| 電子取引関する改正事項一覧(令和3年度・改正電子帳簿保存法) | |

|---|---|

| (1) | システム要件(タイムスタンプ要件、検索要件)が緩和されました。 (令和4年1月1日以後行う電子取引が適用対象となります) |

| ① (電子取引データの授受後遅滞なくタイムスタンプを付す場合) | |

| 現行では3営業日以内のタイムスタンプの付与期間を、記録事項の入力期間である最長2ヶ月以内と概ね7営業日以内*と緩和されました。 *業務の処理に係る通常の期間(最長2か月)を経過した後、速やか(概ね7営業日以内)に行う |

|

| ② 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(帳簿の検索要件②及び③に相当する要件)が不要となりました。 | |

| (2) | 電子取引の取引情報に係る電磁的記録を出力することにより作成した書面等の保存をもって当該電磁的記録の保存に代えることができる措置が廃止*されました。 (令和4年1月1日以後行う電子取引について適用されます。適用対象:申告所得税及び法人税) |

| (3) | 電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。 |

| 適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されました。 (令和4年1月1日以後に法定申告期限が到来する国税について適用されます) |

|

電子取引の保存要件をまとめると下表のようになります。(太字が今回の電子帳簿保存法改正箇所)

| 電子取引関する改正事項一覧(令和3年度・改正電子帳簿保存法) | |

|---|---|

| (1) | システム要件(タイムスタンプ要件、検索要件)が緩和されました。 (令和4年1月1日以後行う電子取引が適用対象となります) |

| ① (電子取引データの授受後遅滞なくタイムスタンプを付す場合) | |

| 現行では3営業日以内のタイムスタンプの付与期間を、記録事項の入力期間である最長2ヶ月以内と概ね7営業日以内*と緩和されました。 *業務の処理に係る通常の期間(最長2か月)を経過した後、速やか(概ね7営業日以内)に行う |

|

| ② 検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(帳簿の検索要件②及び③に相当する要件)が不要となりました。 | |

| (2) | 電子取引の取引情報に係る電磁的記録を出力することにより作成した書面等の保存をもって当該電磁的記録の保存に代えることができる措置が廃止*されました。 (令和4年1月1日以後行う電子取引について適用されます。適用対象:申告所得税及び法人税) |

| (3) | 電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。 |

| 適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されました。 (令和4年1月1日以後に法定申告期限が到来する国税について適用されます) |

|

なお前回2020年度の電子帳簿保存法改正で規定されたことですが、取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータについては、「訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用」していれば、電子取引の保存に係る要件を満たすことになります。この利用例としては、以下が挙げられます。

a.電子請求書や電子領収書の授受に係るクラウドサービスを利用する

b.クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用する

c.特定の取引に係るEDIシステムを利用する

クラウドサービスを利用して取引先から請求書等を受領するa.の場合は、取引の相手方と直接取引情報を授受するものでなく、請求書等のデータをクラウドサービスにアップロードし、そのデータを取引の当事者双方で共有するものが一般的になっています。こうした取引の当事者双方でデータを共有するものも取引情報の授受にあたるので、電子取引に該当することになります。

またb.のキャッシュレス決済は身近な利用例だと思います。クレジットカードやSuica等で支払った利用明細データも電子保存ができることになります。このため現金で支払った際に受領した紙のレシート・領収書の場合は、スキャナ保存が必要ですが、クレジットカード等で支払った際の電子決済データは、利用明細データがそのまま領収書の代わりになります。

もちろんスマホアプリの決済でアプリ提供事業者から受領する利用明細等も電子取引データに該当します。アプリ提供事業者から受領する利用明細には、通常、支払日時、支払先、支払金額等が記載されているため、これらの記載は、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)に該当し、その取引情報の授受を電磁的方式より行う場合には、電子取引となります。

令和4年1月1日に向けて今から準備に取り掛かりましょう

今回改正された電子帳簿保存法は、コロナ禍でリモート経理を実現するには、絶好の機会を提供したと言えます。ハードルの下がった改正電子帳簿保存法を適用するために、今から令和4年1月1日の施行に向けて準備していきましょう。

ただし適切な電子保存を実現する運用手順や内部統制の確立は、直ぐに完成版が出来るものではありません。電子保存する書類等を吟味し、長期保管にも対応できるシステムの選定と、不正を起こさない社内規程の作成は時間がかかります。

先ずは最新のシステムソリューションを試しながら、システム機能と一体的に運用できる社内規程を策定してことが必要です。そのためにも今から電子帳簿保存法に適合し、電子インボイス制度にも充分対応できる最新ソリューションを試行していきましょう。

こうした最新ソリューションを試行することが、ペーパー管理を具体的に削減し、電子データの改ざんを抑止する運用に繋がっていきます。